数读以太坊利润调控时代:平均年化5.45%,升级后质押额增长38.72万ETH

作者:Carol,PANews

自以太坊4月12日顺利完成上海升级,开放质押提款,已经过去了半个月。升级前,市场的担忧集中于开放提款是否会造成较大规模的抛压,导致币价下跌。但升级后,这种局面并未出现。尽管截至4月26日,质押提款总额已经超过170万ETH,但近期ETH的价格仍处于上涨趋势中,多日超过2100美元,创下2022年6月以来的最高点。同时,以太坊上DeFi的总锁仓额也基本稳定,LSD和LSDFi协议持续活跃。

这样的现状让市场产生了另一种担忧,认为以太坊的高质押利率可能会挤压其他链上活动,不利于长远发展。那么,该如何理解以太坊质押利率的影响呢?PANews数据专栏PAData分析了截至4月26日升级后以太坊的质押和提款现状,以及当前各质押机构/协议提供的质押利率和质押凭证的主要应用市场后发现:

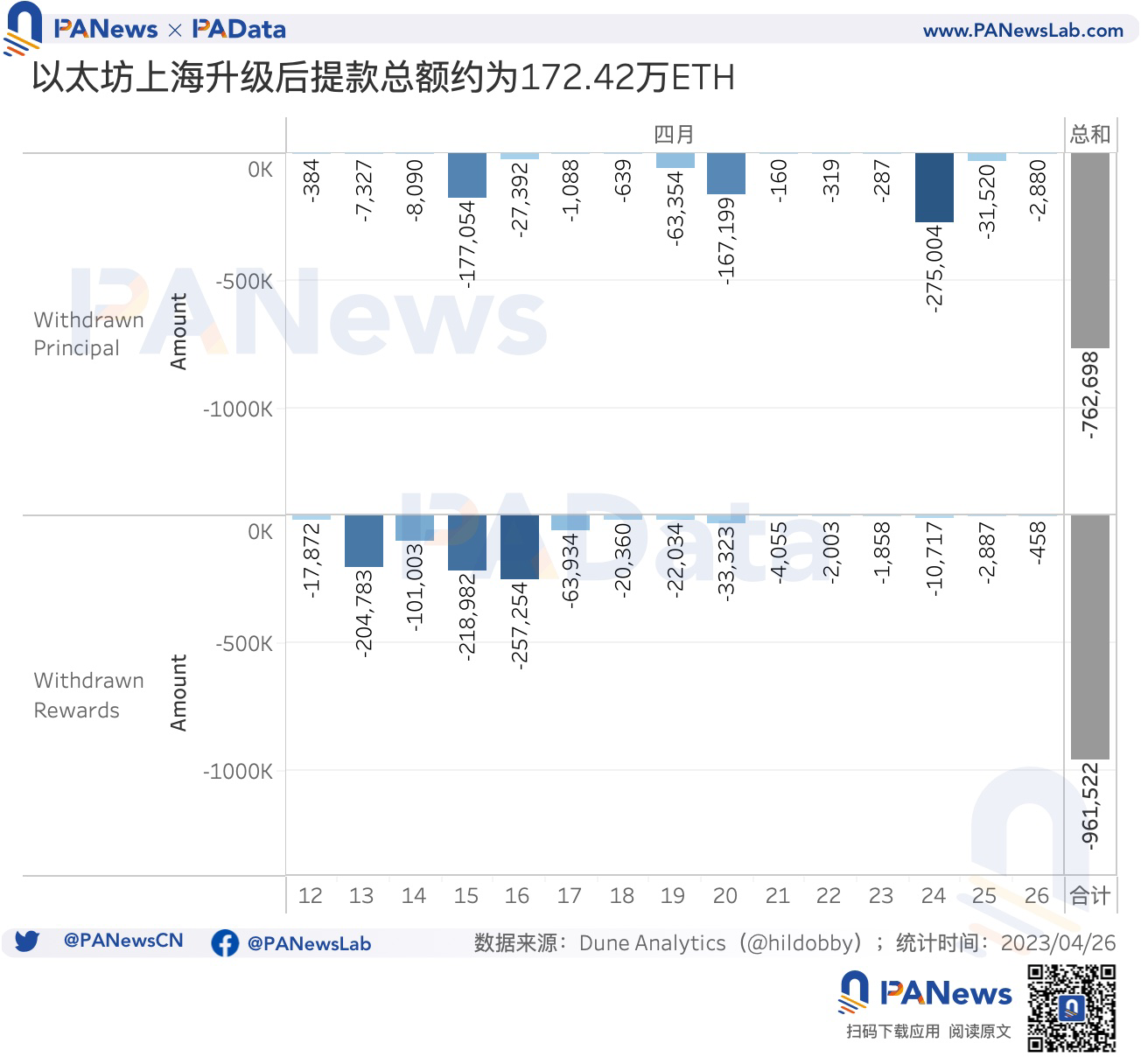

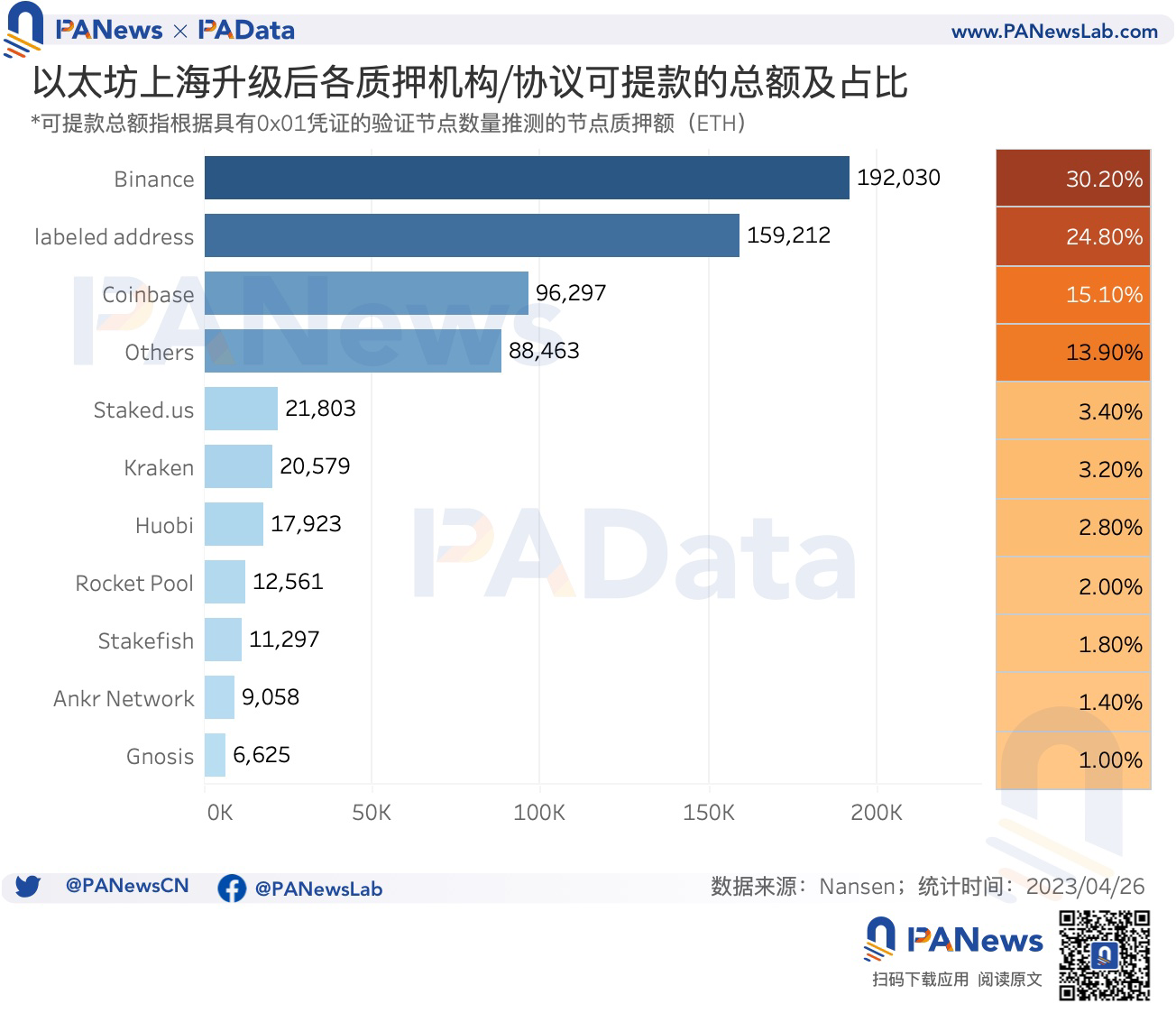

1)升级后,以太坊质押提款总额约为172.42万ETH,其中全额提款总额占比约为44.23%,部分提款总额占比约为55.77%。目前可提款总额约为63.58万ETH,其中Binance约占30.20%。

2)全额提款在大概在每隔5天的周期内发生一次较大规模的提款,部分提款在第一个5天内(12日至16日)期间的提款规模较大,而此后则明显降低。

3)提款结构是观察质押活动和市场动向的重要窗口。如果将部分提款视为被动性提款(按周期自动发生),将全额提款视为主动提款(主动退出节点池),那么当前的提款结构表明,大多数机构/协议都主要是被动性提款,质押预期仍然比较稳定,被动性提款也更有可能回流,这或也是质押额和币价稳中有升的一个动因。

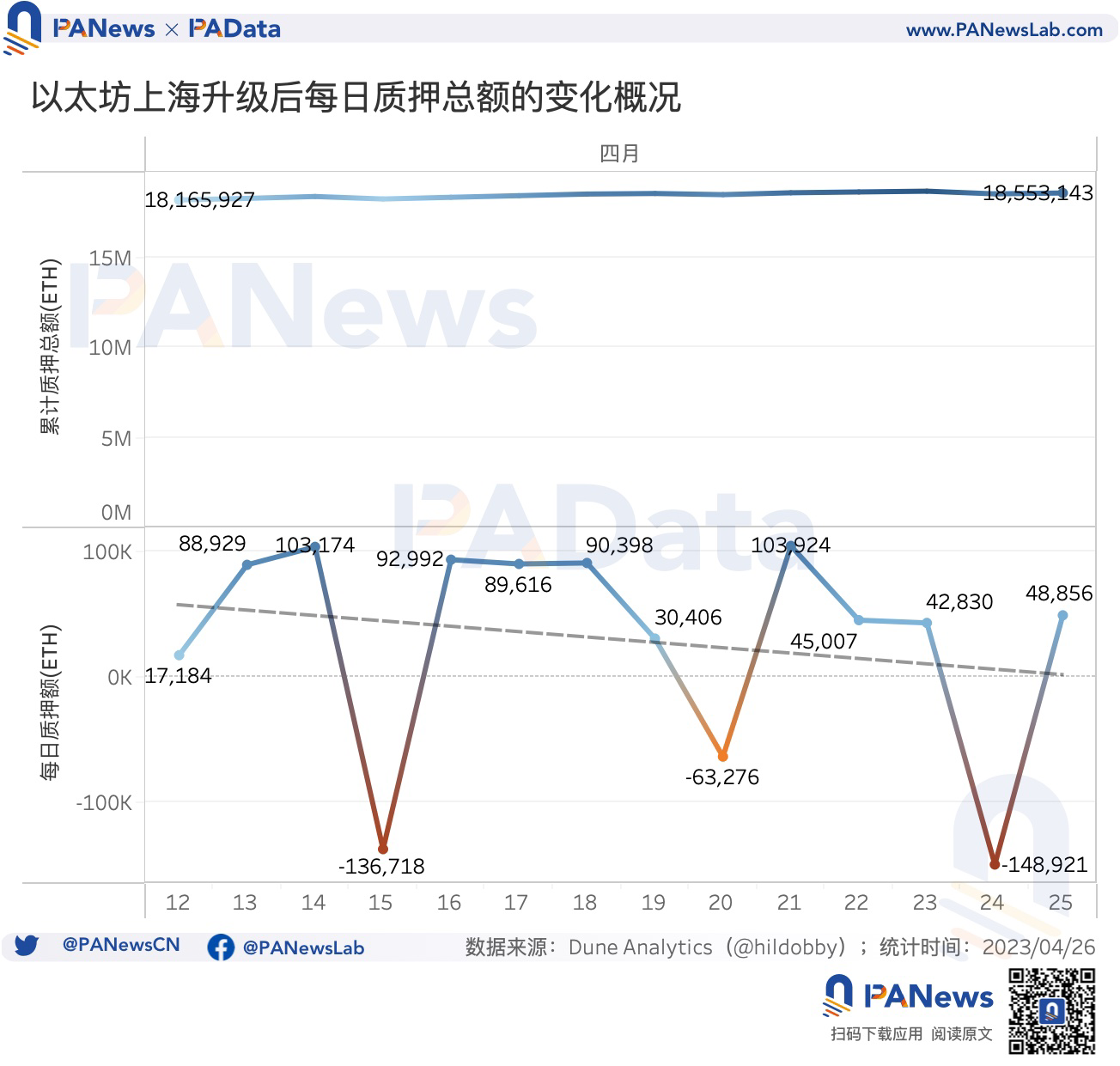

4)升级后,累计质押总额增长了38.72万ETH,涨幅约为2.13%,相当于日均涨幅约为0.15%,略微高于升级前1年日均涨幅0.13%,质押活动总体上更活跃了。

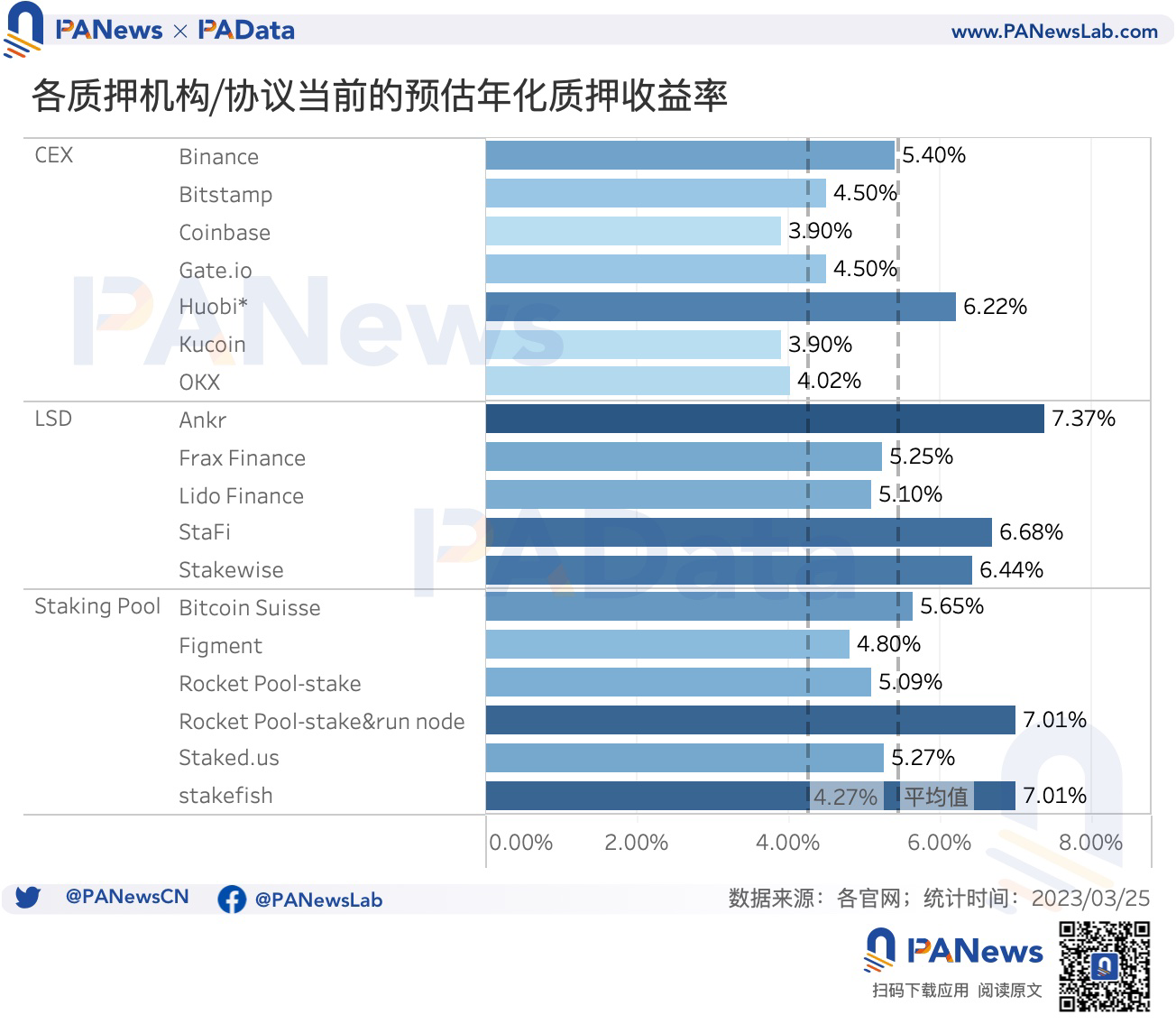

5)18个质押机构/协议的平均预期年化质押收益率约为5.45%,高于“基准利率”4.27%。按类别看,LSD协议的平均预期年化质押收益率最高,约为6.17%。

6)LSDFi威胁了以太坊质押内置的负反馈路径,当循环质押成为收益更高的用例时,质押额的增长不再导致质押收益的下降,这可能对以太坊经济逻辑产生深远影响。

已提款172万ETH,预估有63.58万ETH具备提款资格

以太坊质押提款可以分为全额提款和部分提款,前者指退出验证节点后提取全部32 ETH,后者指提取超过32 ETH部分的质押奖励。数据显示,在4月12日至4月26日的15天内,以太坊质押提款总额约为172.42万ETH,其中全额提款总额约为72.27万ETH,占比约为44.23%,部分提款总额约为96.16万ETH,占比约为55.77%。

在设计上,以太坊的提款机制存在2-5天左右的周期,在这个周期内会自动退回符合要求的超额质押(即收益),全额提款由于要排队,也会受到这个周期的影响。从目前来看,若以5天为一个小周期,那么部分提款在第一个5天内(12日至16日)期间的提款规模较大,而此后则明显降低。而全额提款在大概在每隔5天的周期内发生一次较大规模的提款,比如15日、20日和24日,这3天单日全额提款都在16万ETH以上。当然这也受到每日退出节点的数量的影响。

从各个机构/协议的提款情况来看,Kraken由于监管要求,已经提款59.88万ETH,是所有机构/协议中提款额最高的。其次,Lido和Coinbase的提款总额也都超过了23万ETH,除此之外,Huobi、stakefish、RocketPool、Staked.us和Figment的提款总额也都超过了1万ETH。其中,除Huobi外,其他也都是部分提款为主,Lido全部是部分提款。

如果将部分提款视为被动性提款(按周期自动发生),将全额提款视为主动提款(主动退出节点池),那么当前的提款结构表明,大多数机构/协议都主要是被动性提款,质押预期仍然比较稳定,被动性提款也更有可能回流,这或也是币价稳中有升的一个动因。

从未来提款规模的预期来看,由于提款需要转换为0x01凭证,因此可以根据转换凭证的节点数量做出预估。截至4月26日,各机构/协议和主要标记地址(比如Nansen标记的DEX高额交易地址和其他单个质押地址)的可提款总额约为63.58万ETH。其中,Binance的可提款总额约为19.20万ETH,占比约为30.20%。另外,Coinbase的可提款总额也较高,约为9.63万ETH,占比约为15.10%。

升级后质押总额增长38.72万ETH,Kraken和Coinbase质押额净流出量高

以太坊升级后网络运行情况总体稳定,累计质押总额也从升级当天的1816.59万ETH上升至当前的1855.31万ETH,总共增长了38.72万ETH,涨幅约为2.13%,相当于日均涨幅约为0.15%,略微高于升级前1年日均涨幅0.13%。这意味着,升级后,以太坊的质押活动总体上更活跃了。

从每日的环比变化来看,以太坊的质押额也趋向稳定,每日环比变化幅度呈现下降趋势。其中,只有15日、20日和24日这3天的累计质押额日环比变化幅度为负,并且这3天与全额提款高峰期对应,这也从另一个角度印证了上文提及的提款结构对质押的影响。尽管从目前来看,全额提款规模与当天二级市场现货价格走势之间不存在对应现象,但未来,全额提款的规模变化及其相对于部分提款的规模变化仍然值得长期关注。

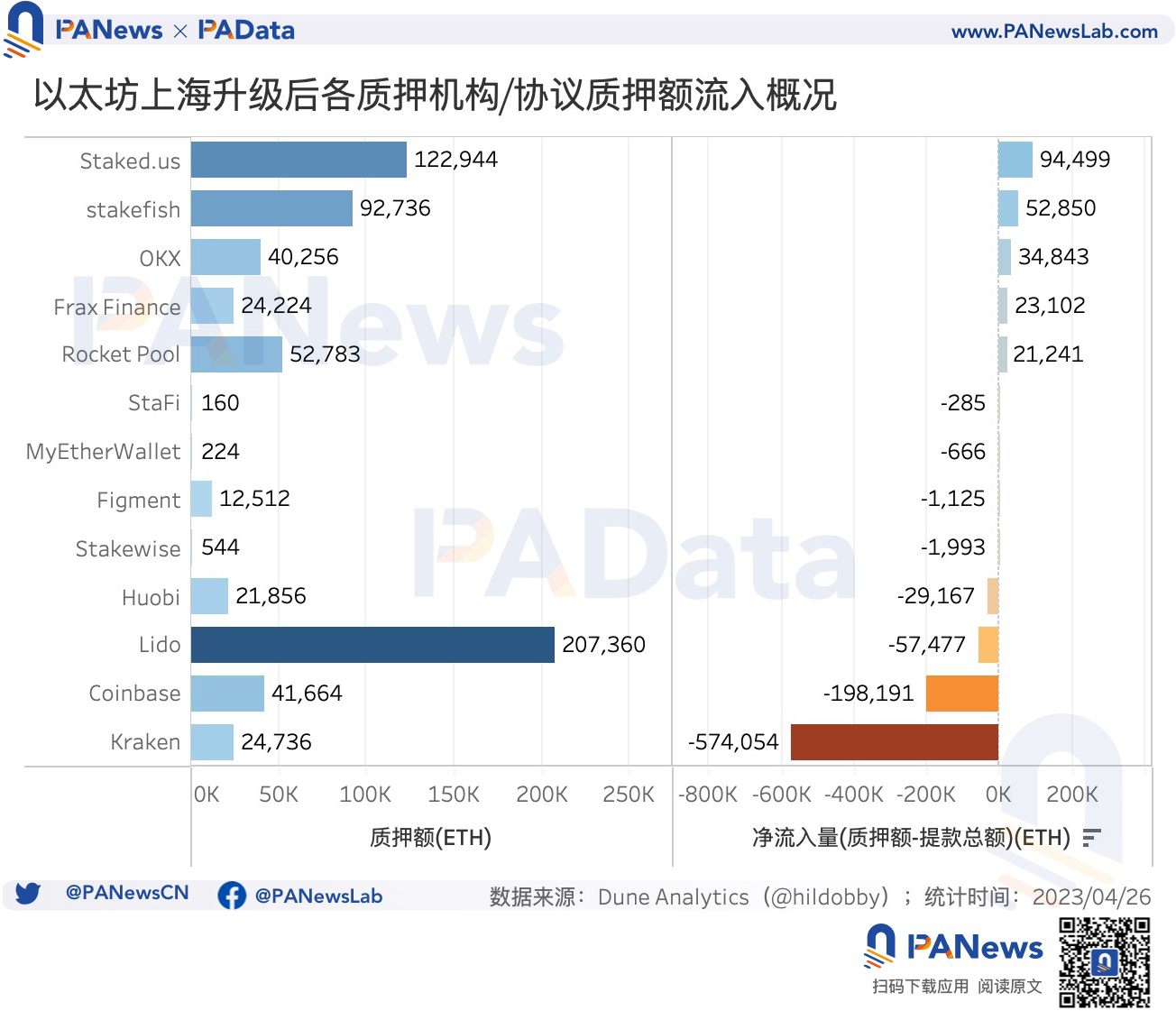

具体到各个机构/协议的质押额变化来看,升级后,LSD协议Lido吸引了最多的质押额,约为20.74万ETH,其次是StakingPool中的Staked.us和stakefish,分别也吸引了12.28万ETH和9.27万ETH。交易所中,OKX和Coinbase吸引的质押额都在4万ETH左右。

如果考虑质押额的净流量(质押额-提款总额)变化,那么除了Kraken以外,Coinbase是升级后净流出量最大的机构,净流出约19.82万ETH,另外,Lido和Huobi的净流出量也较多,分别约为5.75万ETH和2.92万ETH。而Staked.us、stakefish、OKX、Frax和RocketPool的净流入量较大,都在2万ETH以上,最高的Staked.us达到了近10万ETH。

预估平均年化质押收益率5.45%,质押收益率调控链上活动

什么因素直接影响着质押规模呢?显而易见应该是预期年化质押收益率的高低。假设资金都是逐利的,那么当预期年化质押收益率高时,再质押(就部分提款而言)和少提款(就全额提款而言)就更有可能发生。质押收益率将会成为调节以太坊链上活动的一条准绳。

目前,以太坊的预期年化质押收益率约为4.27%(32/sqrt(validators总数)),校正收益后的预期年化质押收益率约为3.86%(29.4021/sqrt(validators总数))[1],并且随着时间的推移(质押额的增长),可以看到预期年化质押收益率的指数下降趋势。

相比之下,各质押机构/协议提供给用户的质押产品利率都要高于上述“基准利率”。统计范围内的18个质押机构/协议的平均预期年化质押收益率约为5.45%。按类别看,LSD协议的平均预期年化质押收益率最高,约为6.17%。其次是StakingPool,平均预期年化质押收益率约为5.81%。CEX的平均预期年化质押收益率最低,约为4.63%。

其中,目前Huobi的质押收益率最高,因为营销活动额外提供了10%的收益和USDT奖励。除此之外,收益超过7%的机构/协议还有Ankr、RocketPool和stakefish,超额收益部分可能来自MEV。

在三类不同的质押机构/协议中,最值得关注的是LSD协议。这些协议早前通过发行质押凭证解决了被质押的ETH的流动性问题,现在这些质押凭证通过DeFi“乐高”为用户提供了更高的收益可能。

比如质押额最高的Lido,根据Etherescan的数据,其发行的质押凭证stETH中有25.77%被包装成了wstETH,后者的主要持币地址中包括Aave、Balancer、Arbitrum Gateway、Optimism Gateway,即用户可以通过wstETH参与广泛的DeFi活动。

当前另一种更值得关注的“乐高”是再质押,比如EigenLayer、Aura、Pendle、Agility、unshETH、ether.fi等,这些LSDFi集成了LSD的流动性,为用户提供超高收益的矿池,或抵押借贷稳定币。但这些协议同时也威胁了以太坊质押内置的负反馈路径,当循环质押成为收益更高的用例时,质押额的增长不再导致质押收益的下降,这重置了以太坊经济逻辑,可能产生比“矿难”后流动性危机传导至以太坊更深远的影响。

数据说明:

[1] 这里参考了@dataalways和Ben Edgington的工作,详见https://eth2book.info/bellatrix/part2/incentives/issuance/#overall-issuance和https://dune.com/queries/2411779。

.jpg){kind=link}