详解Coinbase一季度财报:收入环比增长23%,持续削减开支已下降37%

作者:, Lumida Wealth Management首席执行官

编译:Felix, PANews(本文略有调整)

Coinbase发布了2023年第一季度的财报,营收超过18%,股票在盘后交易中上涨了7%。

要点:

- 对盈利的承诺。强劲的收入增长和削减开支。

- 强调了“更新财务系统”

- 淡化Web3/SAAS

- 真实世界的用例(支付和国际市场)

- 应对政策和监管

Coinbase一季度净收入环比增长22%,支出下降37%。这是Coinbase致力于盈利的第一个季度,不仅在口头上,而且落实到了行动上。调整后的EBITDA(注:税息折旧及摊销前利润)将在23年实现盈利。

Coinbase一季度财报的第一句话和最后一句话强调了一条信息:“是时候更新系统了。大多数金融体系都是在100多年前建立的。规则已经过时,技术也跟不上。”这里或许暗指银行业。

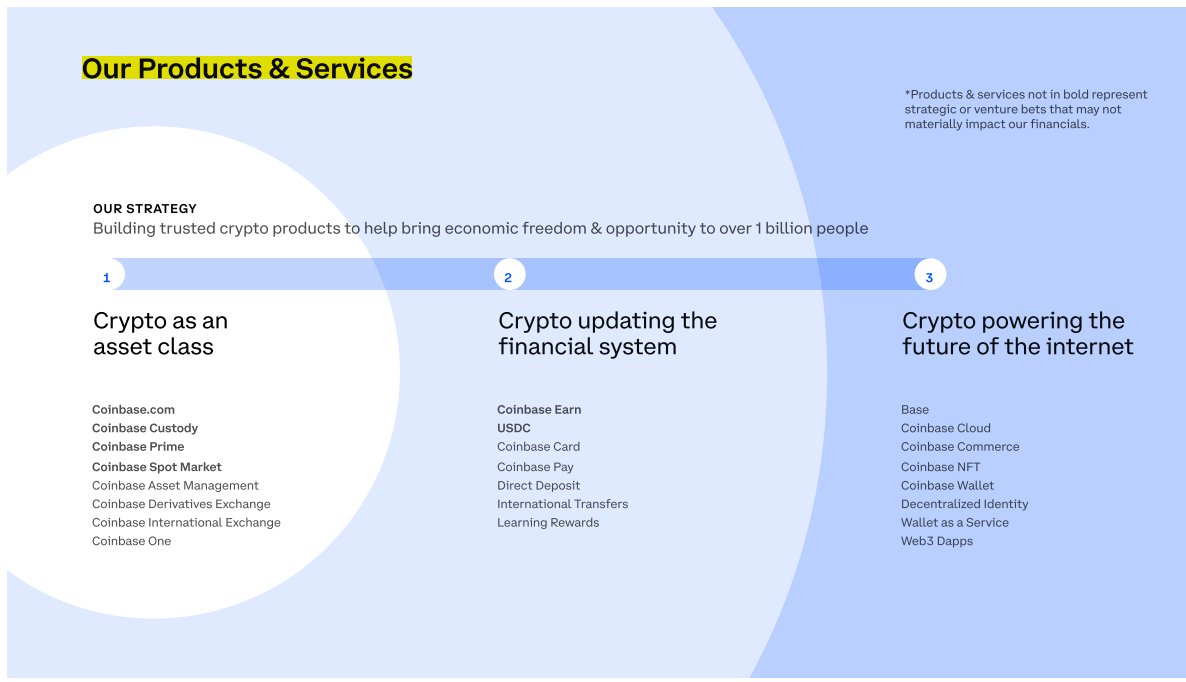

上个季度,Coinbase通过Coinbase One在SAAS领域领先。但在一季度财报的关键信息中没有提及SAAS(见下文),这是一个重大变化。

为什么要淡化SAAS?原因是SAAS的收效比预期要弱。虽然SAAS经常性收入是正确的发展方向,但道阻且长。

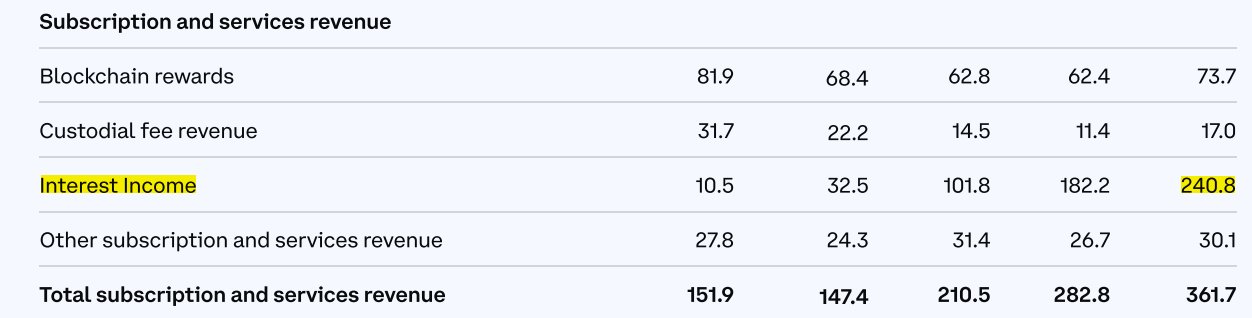

Coinbase看起来更像一家银行。利息收入为2.4亿美元(约占总收入的1/3),贷款环比增长20%,贷款和利息收入均实现快速增长。尽管Coinbase的收入占比看起来像一家银行,但完全担保的贷款和利息收入依然能产生良好的经常性收入。

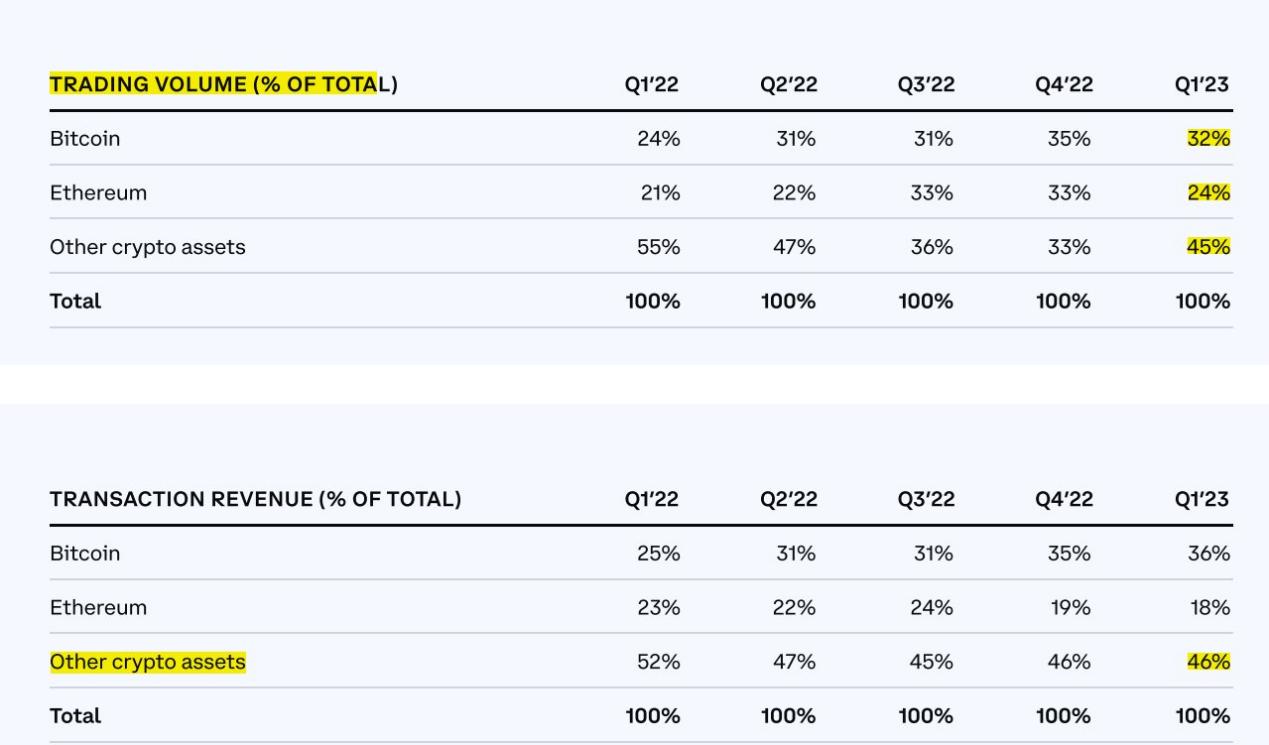

交易量环比持平,但交易收入环比增长14%。这是一个很大的季度增长数字。Coinbase于2022年结束了针对做市商的特殊定价计划。在股价的压力下,Coinbase优先考虑利润而不是市场份额。在第一季度除BTC和ETH外,其他资产的交易量占45%。

扩大机构参与并不断促其成长。这一主题在各大公司中反复出现:“我们继续看到机构参与这一资产,并推进其长期计划”。Coinbase一季度收购了加密资产管理公司One River,看起来收购价在2000万美元到3000万美元之间。

受益于FTX事件后用户资金更倾向于向安全的机构转移,Coinbase平台上的资产环比增长62%,达到1300亿美元,同样也是巨大的增长。

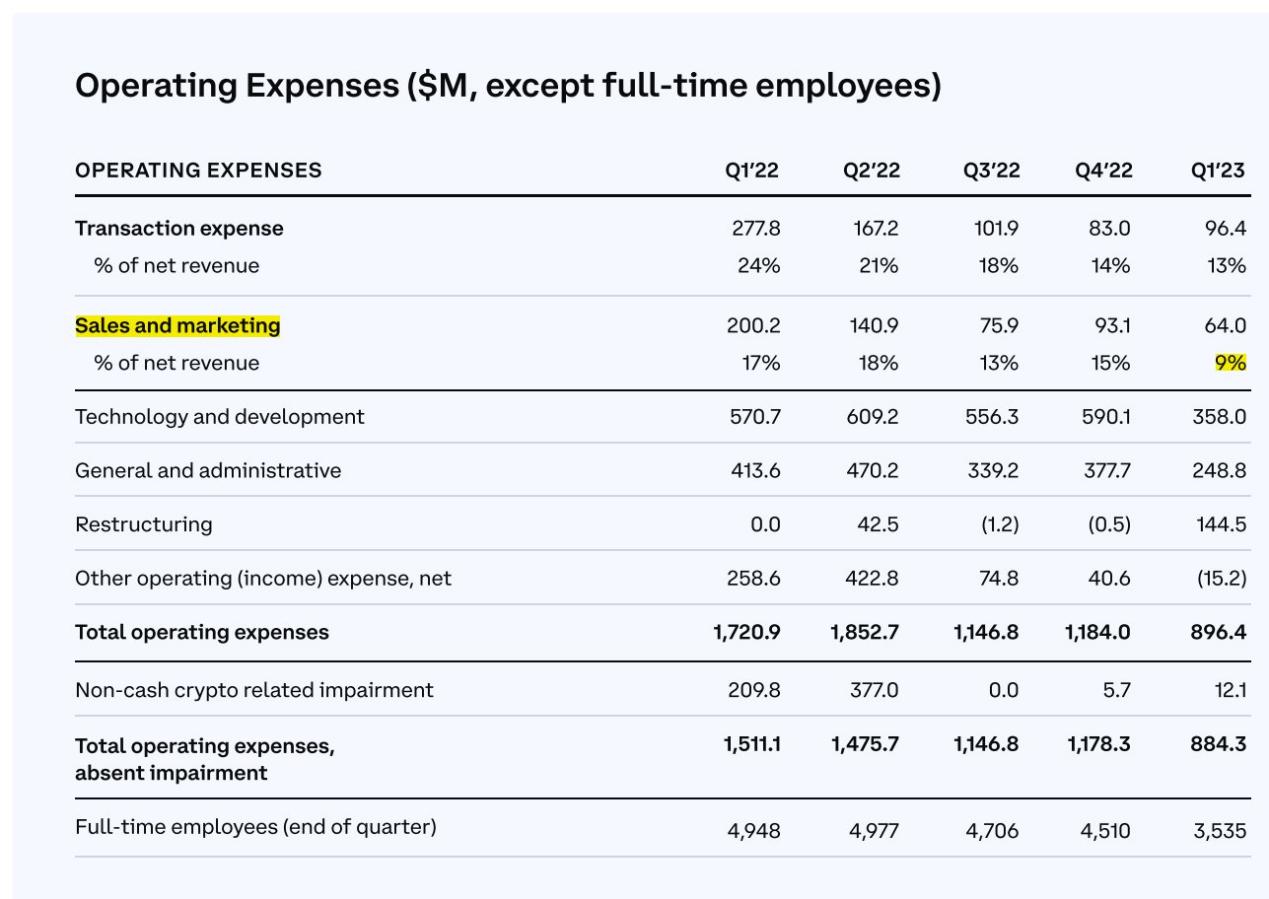

营销成本占收入的百分比降至多年来的最低点。这是有道理的,因为要在熊市保存资金实力。此外,Coinbase今年没有在超级碗投放广告,当然超级碗也拒绝了所有加密货币公司今年的投放申请。

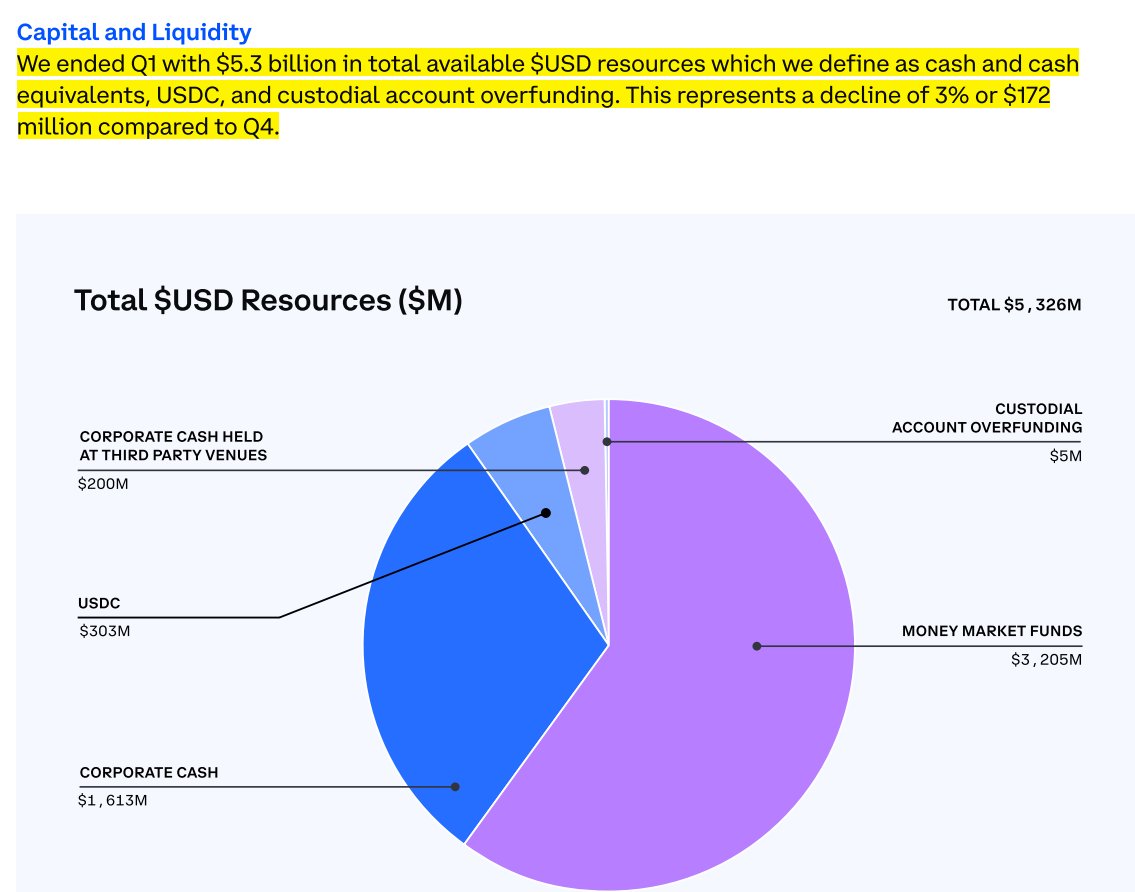

Coinbase拥有50多亿美元的资本和流动性。预计将推动Coinbase债券价格的上涨。去年第四季度的债券价格为50至65美分。

Coinbase推出了新的产品战略框架。该产品框架更易向公众传播,其中没有提及Web3,没有专业术语。唯一的鸿沟是哪里代币化?RWA(真实资产代币化)?把CRE债务和MBS上链…

Coinbase解释说,国际扩张是由市场驱动的,是针对Binance夺取合约市场份额而采取的一种积极行动。

Coinbase钱包是“不稳定国家和货币的避风港”。Coinbase正在回归加密最初的崇高目的:帮助新兴市场并降低支付成本。

Coinbase继续反对当前政策,列举了欧洲、英国、香港和澳大利亚等其他国际市场是如何领先于美国的。Coinbase收到韦尔斯通知后,要求“在美国提供明确的加密规则手册”。对于数字资产采用和金融市场转型,没有什么比制定政策更重要的杠杆了。

此外还发起倡导运动:。(注:Coinbase宣布发起“Crypto435 ”倡导运动,旨在发展crypto倡导社区,并共享工具和资源,呼吁让华盛顿特区和美国各州首府的立法者和监管机构听到倡导者的声音,就加密货币的未来做出决策)Coinbase CEO和政策团队在华盛顿花费了许多时间。

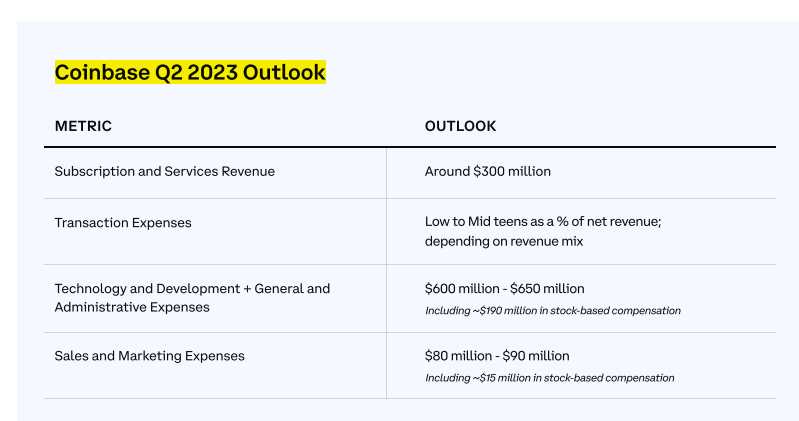

展望未来,Coinbase认为收益通常会随着加密资产价格的变化而变化,比特币在第一季度上涨了约70%,Coinbase从中受益。Coinbase要实现多元化和收入组合多样化还需要时间。此外在收入和支出上,第二季度的具体目标如下:

- 订阅及服务收入:达3亿美元。

- 交易支出:根据收入组合的不同,交易支出占净收入比例处于9%到15%之间。

- 技术和开发支出以及总务和行政支出:6亿美元到6.5亿美元之间,其中包括约1.9亿美元的股权奖励支出。

- 销售和营销支出:8000万美元到9000万美元之间,其中包括约1500万美元的股权奖励支出。

.jpg){kind=link}