如何分解ETH波动性?F(X)新型稳定资产和杠杆方案拆解

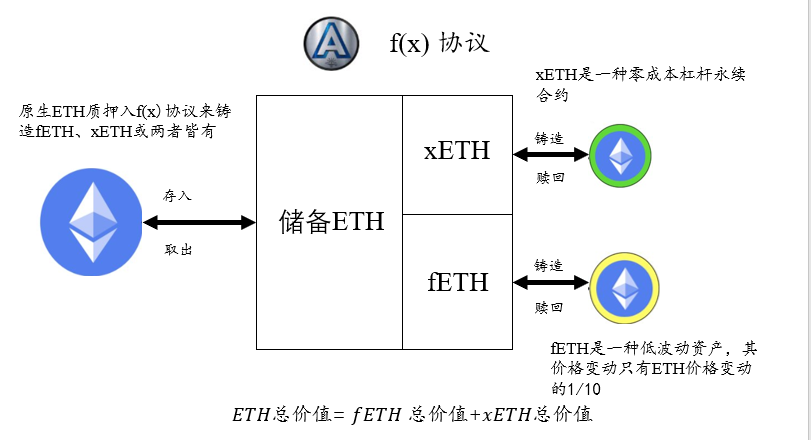

f(x)协议

概述

背景介绍

AladdinDAO

稳定币

- 稳定币是一种数字货币,它的价值与另一种货币、商品或金融工具挂钩,以减少与其他波动性较大的加密货币(如比特币)相比的价格波动。

协议工作方式

Fractional ETH——低波动率资产/“浮动”稳定币

在协议初始时,fETH的价格被设定为1美元。协议通过调整fETH的NAV来控制其波动性,使其只反映ETH价格变化的10%(即β_f = 0.1)。当ETH价格变化时,fETH的NAV会按照以下公式更新:

![]()

其中rETH是ETH在时间t和t-1之间的回报率。

稳定币的优势主要体现在价格波动低、内在风险小、流动性深。fETH是一种低波动资产,它的β=0.1,意味着它的价格变化只有ETH价格变化的十分之一。这样,fETH既能避免中心化风险,又能捕捉到一部分ETH市场的增长或下跌。

相比较于传统稳定币来说,fETH的发行是根据市场需求而不是CDP需求,只受xETH(xETH是一种能够吸收fETH波动并提供杠杆化回报的代币)供应量限制,因此它具备更高的扩展性和资本效率。fETH可以被视为一种锚定于ETH的方式,但它并不像传统的锚定方式维持固定或接近固定的比率,而是根据β = 0.1来调整。

总的来说,fETH作为一种价值储存和交易媒介,在加密货币市场中提供了流动性和稳定性,同时也保留了一部分市场增长潜力。

Leveraged ETH

杠杆化ETH,也称为xETH,是一种去中心化、可组合的杠杆化多头ETH期货合约,具有低清算风险和零资金成本(在极端情况下,xETH铸造者甚至可以赚取费用),作为fETH的伴生资产而设计。xETH持有者总体上承担了fETH供应量的大部分波动,通过使用f(x)铸造和赎回模块或现成的链上AMM流动性池,交易者可以随心所欲地改变仓位。

fETH 可以根据直接需求进行铸造和赎回,只要有足够的 xETH 供应来吸收 fETH 的波动性。xETH 的杠杆率是可变的,因此相对较少的 xETH 就可以支持大量的 fETH。

xETH的杠杆倍数计算

根据以下公式决定:

- 如果 fETH 铸造量为 0,那么此时 $$lambda_f=0,L_x=1$$,xETH 成为了一倍做多 ETH 的永续合约。

xETH代币的实际有效杠杆率随着xETH和fETH的相对供应量的铸造和赎回而随时间变化。相对于fETH,xETH的供应量越高,xETH的有效杠杆率就越低,因为fETH的过剩波动被分散到更多的代币上。反之,fETH的供应量越大,就会将波动集中在更少的xETH代币上,导致更高的有效杠杆率。

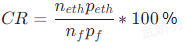

系统稳定性

由于xETH是作为对冲fETH的资产,因此xETH越多,系统越稳定。如果我们将总的ETH储备看作CDP的抵押品,总的fETH供应代表借款金额,那么我们可以使用类似于CDP系统的Colletral Ratio来监控系统的健康因素,对于f(x)协议,我们可以定义CR如下

无论是铸造fETH或xETH,或者调整两种代币的净资产价值,都会影响CR的数值,如果系统CR跌倒100%,意味着xETH的价值为零,此时fETH的β值为1,意味着它将完全暴露于ETH的价格波动,不再作为一个低波动率资产存在,因此,f(x)设计了四级风险管理模块来进行风控。

无论是铸造fETH或xETH,或者调整两种代币的净资产价值,都会影响CR的数值,如果系统CR跌倒100%,意味着xETH的价值为零,此时fETH的β值为1,意味着它将完全暴露于ETH的价格波动,不再作为一个低波动率资产存在,因此,f(x)设计了四级风险管理模块来进行风控。

风控

f(x)的风险控制系统是一个四级的模块,用于在系统的抵押率(CR)降低到一定的阈值时,采取相应的措施来维持fETH的低波动性和xETH的正资产净值,从而提高CR。这些措施包括:

稳定模式:当CR低于130%时,禁止fETH的铸造,取消fETH的赎回费用,增加xETH的赎回费用,并给予xETH的铸造者额外的奖励。

用户平衡模式:当CR低于120%时,鼓励用户通过赎回fETH来增加系统的抵押率,并给予赎回者额外的奖励。

协议平衡模式:当CR低于114%时,协议自动使用储备中的ETH来市场购买并销毁fETH,以提高系统的抵押率。

重资本化:在最极端的情况下,协议有能力通过发行治理代币来筹集ETH来重资本化,无论是通过铸造xETH或者购买并赎回fETH。

收益

f(x)协议的收益是通过向fETH和xETH的铸造和赎回收取费用来实现的。这些费用是一个运营参数,将在启动时确定。另外,当风险管理模块启动时,fETH的持有者还需要支付稳定费用,这些费用会分配给帮助系统平衡的其他用户或协议本身。

.jpg){kind=link}