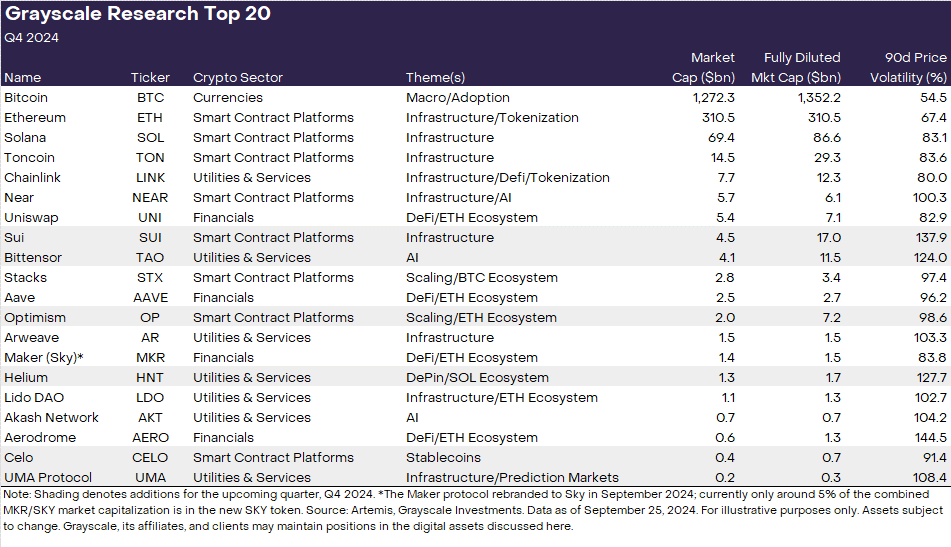

衍生品DEX争夺战:Kwenta、Level周内交易量超越GMX

目前,衍生品DEX赛道竞争激烈,市场整体交易量下降,新增协议仍在不断推出。在缩量市场中,交易者对于各类激励措施、收益率更为敏感,衍生品DEX对用户的争夺越发激励。

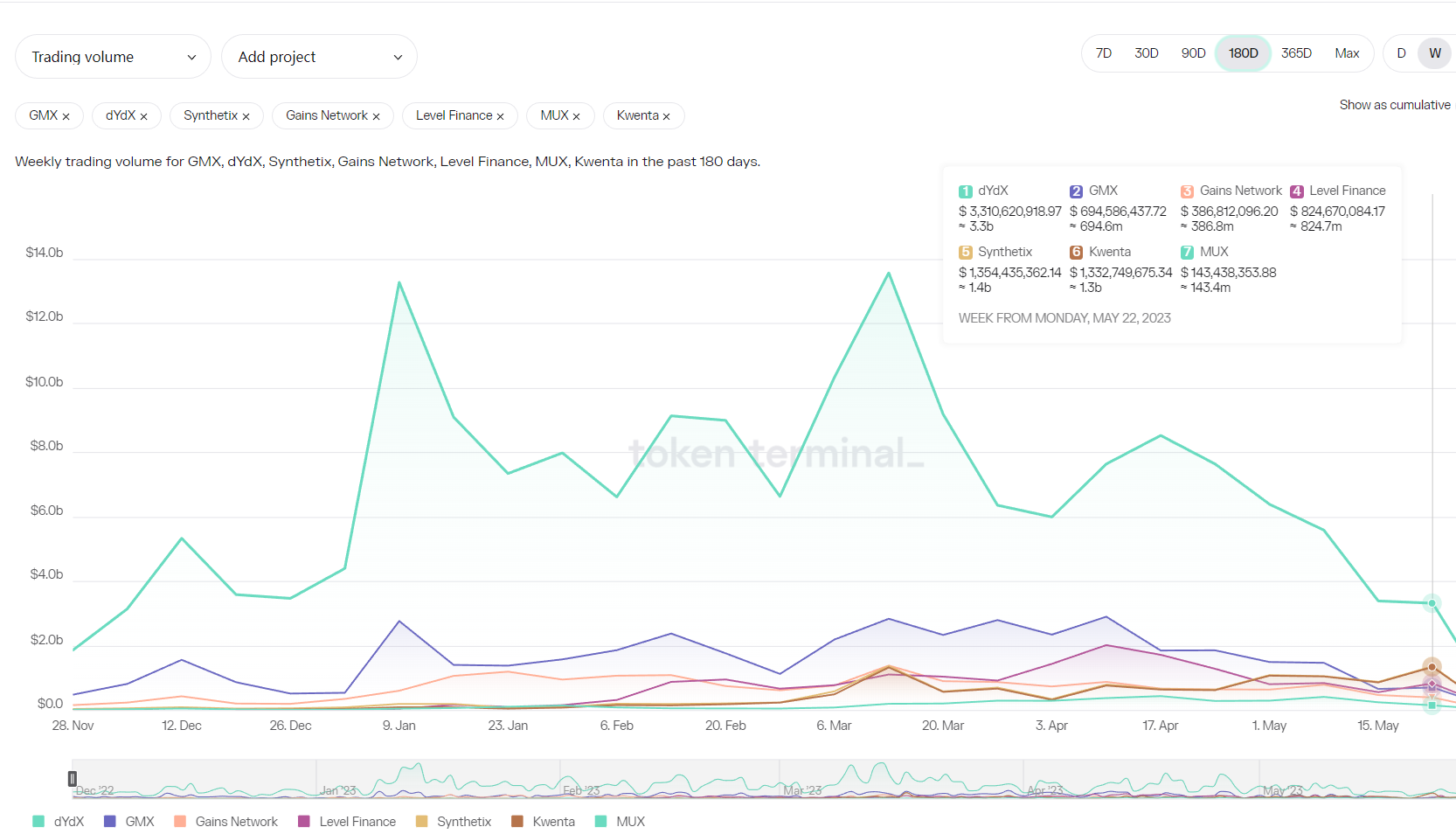

自3月下旬以来,衍生品DEX交易量整体处于下跌趋势,6个主要的衍生品DEX协议中,5个呈现交易量下降的趋势,只有Kwenta出现了逆势增长的趋势。

Kwenta是建立在Synthetix上的perp前端,贡献了synthetix超过95%的交易量增长和收入增长。Synthetix则是流动性提供协议,拥有超过4亿美元的TVL,为Kwenta等前端提供流动性池子。

图:主要衍生品DEX周交易量情况

来源:

- 本文相关数据主要来自tokenterminal。由于有不同的统计口径,不同数据平台间的统计可能存在差异。

订单薄模式的DYDX仍然占据整个市场将近一半的交易规模。但是,在资金池模式衍生品DEX中,GMX受到了来自Kwenta和Level的冲击。本周,Kwenta和Level交易量超过了GMX。

表:4月份以来主要衍生品DEX周交易量(单位:mln)

图:资金池模式衍生品DEX市场占有率分布

GMX的交易量峰值出现在4月中旬,此后呈现持续下滑的趋势,当前交易量水平与2022年底相当。

图:GMX周交易量变化情况

Kwenta是2022年底开始启用的DEX,从2月中旬开始交易激励活动,交易量出现较大增长。4月下旬开始采用OP代币作为激励,交易量在5月增长明显。

图:kwenta周交易量变化情况

Level的交易量峰值也出现在4月份中旬,当周交易量达到20亿美元,此后下跌。但是,在5月22日这一周出现了反弹。

图:Level周交易量变化情况

交易量增长的原因:更多的激励、更低的成本

Kwenta交易量的逆势增长,可能主要受益于两个方面:一是Kwenta交易激励的力度较大,除了协议本身代币激励外,从4月26日开始,每周奖励13万枚OP;5月10日至8月30日,每周奖励33万枚OP,市值约50万美元。

二是Kwenta的交易手续费相对GMX要低,当前交易费为0.02%至0.06%,根据taker和maker的不同收费不同。GMX的交易费为0.1%,并根据持仓收取借贷费。扣除完全刷量的用户,对于真实用户而言,进入Kwenta交易成本更低。

图:Kwenta交易激励规则

LEVEL也采取了交易激励措施。用户每支付1美元的交易费用,可以收到1个LEVEL Loyalty 代币 (lyLVL)。每天一共分配1万个LVL,根据用户的lyLVL在全平台lyLVL所占比例进行分配。领取有效期为24小时。

除了上述基础奖励措施,还有Ladder奖励机制。当每日平台的Revenue收入超过一定阈值时,增加一笔额外激励的LVL代币。这笔奖励会累积起来,一周后进行分配。

备注:等级n = (Revenue-$100,000)/$50,000

Ladder奖励是给每周排行榜排名前20名的交易者。交易者的排名由其在本周内转圈的积分数量确定。赚取积分根据交易者对协议的交易费用贡献来计算,乘以(1+boost)可以增加积分。Boost由交易者在平台上质押的LVL代币总数决定。每质押1000个LVL,boost因子增加1%。

最近半年以来,revenue大于10万美元的天数为46天,占全部天数的25%。其中,大于15万美元的天数为19天,大于20万美元的天数为8天,大于25万美元的天数为2天。

图:Level每日revenue情况图

此外,订单薄模式的DYDX自上线以来,一直维持着较高的交易激励。虽然激励代币经过了两次降低,但目前依然每个epoch有约158万的DYDX代币激励,按照市场价折算的话,价值约300万美元,日均激励达到10万美元。在当前的衍生品DEX模式中,属于较高的激励。

需要考虑交易激励措施对协议代币抛压的影响大小,以及可持续性。

Kwenta的激励措施中,生态代币OP激励占据主要部分,协议代币激励部分在逐渐降低,协议代币的抛压要小一些。而且,Kwenta的交易激励以一周为周期获取,且有锁定期,提前解锁的话,需要销毁一部分的代币。但是,OP的激励目前持续时间到8月30日,到期后如无延续性措施,则交易量可能会出现较大的下跌。

Level的激励措施中,全部采用的是协议代币,每日领取,且无锁仓期,因此,协议代币抛压较大。另外,其ladder激励措施侧重于提高交易量,给了前20名用户很高的激励,远高于普通用户。这也会导致其交易量中存在高度集中的问题。

DYDX也由于存在较大的代币激励、较多的代币解锁,市场一直在持续观望,等待其DYDX chain上线及代币机制的修改。

真实交易量分析

由于存在交易激励,那么,需要对交易量进行分析,了解真实交易的大致情况。简要统计了几个资金池模式衍生品DEX的用户数、交易量、集中度和持仓规模。

表:资金池模式衍生品DEX交易量质量分析

GMX的用户数量是其他项目的4–5倍,持仓量也远大于其他项目,是Kwenta的3倍,Gains Network的5倍。

Kwenta和Level的户均交易量明显高于其他没有激励措施的项目。

Kwenta的30日户均交易量约为160万,为GMX的4倍。前五名交易量占比33.35%,集中程度不高。用户数达到2986人,属于第二梯队首位。持仓量有一定波动,在40m-60m之间。

Level的30日户均交易量达到了576万,为GMX的15倍之多。交易量高度集中,前五名交易者交易量占比将近75%,持仓量仅有2.6m,用户数不到600人,可见,该平台刷量交互的占比较高。

综合来看,GMX依然是赛道的龙头,用户数和持仓量有显著优势。Kwenta的真实用户更多,交易量较为分散,其激励措施在吸引到一部分用户之后,有可能通过提供更好的流动性深度、更低的费用等留存用户。Level则有着较大的刷量用户占比,以及较高的通货膨胀。

近期发展计划

GMX

根据从社区了解到的信息,对于交易量和收益率的下滑,GMX项目方更多认为是市场整体下降导致。

GMX近期工作中心,是推出其V2版本。其V2测试版已经于5月17日推出,用户可以参与测试。主要修改包括:

GLP从目前的综合池,变为每个币对的单一池。通过隔离,可以添加高风险资产。

存在两类资产,一类是需要BTC、ETH等原生资产支持的交易对,另一类是完全由USDC支持的合成资产交易对。交易者可以选择不同的池子的流动性。

由于存在多个池子,LP参与者的难度会增加,需要分析各个池子的使用情况、收益率变化等,决定参与哪一个池子。

增加了资金费率和价格影响因子,用于平衡多空双方的变化。

Kwenta

Kwenta的发展与Synthetix密切相关。两者属于同一生态之中,Synthtix提供良好的流动性服务,Kwenta提供前端服务、获得用户。

5月25日,Synthetix 创始人Kain Warwick提出了一些针对Synthetix未来发展的想法,包括:

采用SNX进行交易激励,计划将 500万至1000万枚 SNX分配给激励计划。

考虑增加SNX被动质押,扩大参与度和资金池规模。之前Synthetix采用的是主动质押模式,就是质押人要表现得比整个质押池更优秀,才能获得比较好的收益率,或者需要使用对冲工具,对冲风险。现在增加被动质押池,保持基本收益率,比较简单,便利用户参与。

补贴前端的费用。前端经营者的收入基本归属于SNX质押人所有,长期发展看,对前端经营者激励不足。比如,Kwenta的协议收入就完全分配给SNX的质押人。建议通过从金库中划拨一定比例(例如 1000 万枚 SNX)的 SNX 来补贴前端费用。代表前端进行质押,将产生3–5% 的基础费用收入。

上述几个计划,分别考虑了用户端、资金端和产品端的关系,如果能够实施,对于建立在Synthetix上面的项目而言,有较大的激励作用。

Level

Level则是在5月份通过社区投票,增加了新的跨链,将迁移到Arbitrum上。目前,已经在Arbitrum上布置了LVL代币的流动性池子,可以进行交易。前端交易业务预计在六月中旬会投入使用。基于Arbitrum上有较大的活跃用户和资金量,这次迁移可能带来新的用户和资金参与。

.jpg){kind=link}