贝莱德比特币现货ETF能获得通过么?

作者:

编译:Luffy,Foresight News

全球规模最大的资管巨头之一贝莱德向美 SEC 提交了现货比特币 ETF 的申请,引起了加密社区的广泛关注和讨论。

事实上,SEC 已经批准了相当多的比特币期货 ETF,这些 ETF 在 CME 持有近期比特币期货合约,但是还没有比特币现货 ETF。

这些期货 ETF 目前在美国股票市场交易,但资产管理规模都很小。那么,它们为什么不受欢迎呢?

原因在于一种叫作「drag」的东西。drag 是指基金试图复制某个标的物的回报时所产生的不良表现。这种 drag 是维持风险敞口所必需的定期投资组合再平衡的长期结果。

出于这个原因,比特币期货 ETF 都给自己贴上「策略」的标签。因为对于散户来说,长期持有这些 ETF 而不是持有现货是没有意义的。

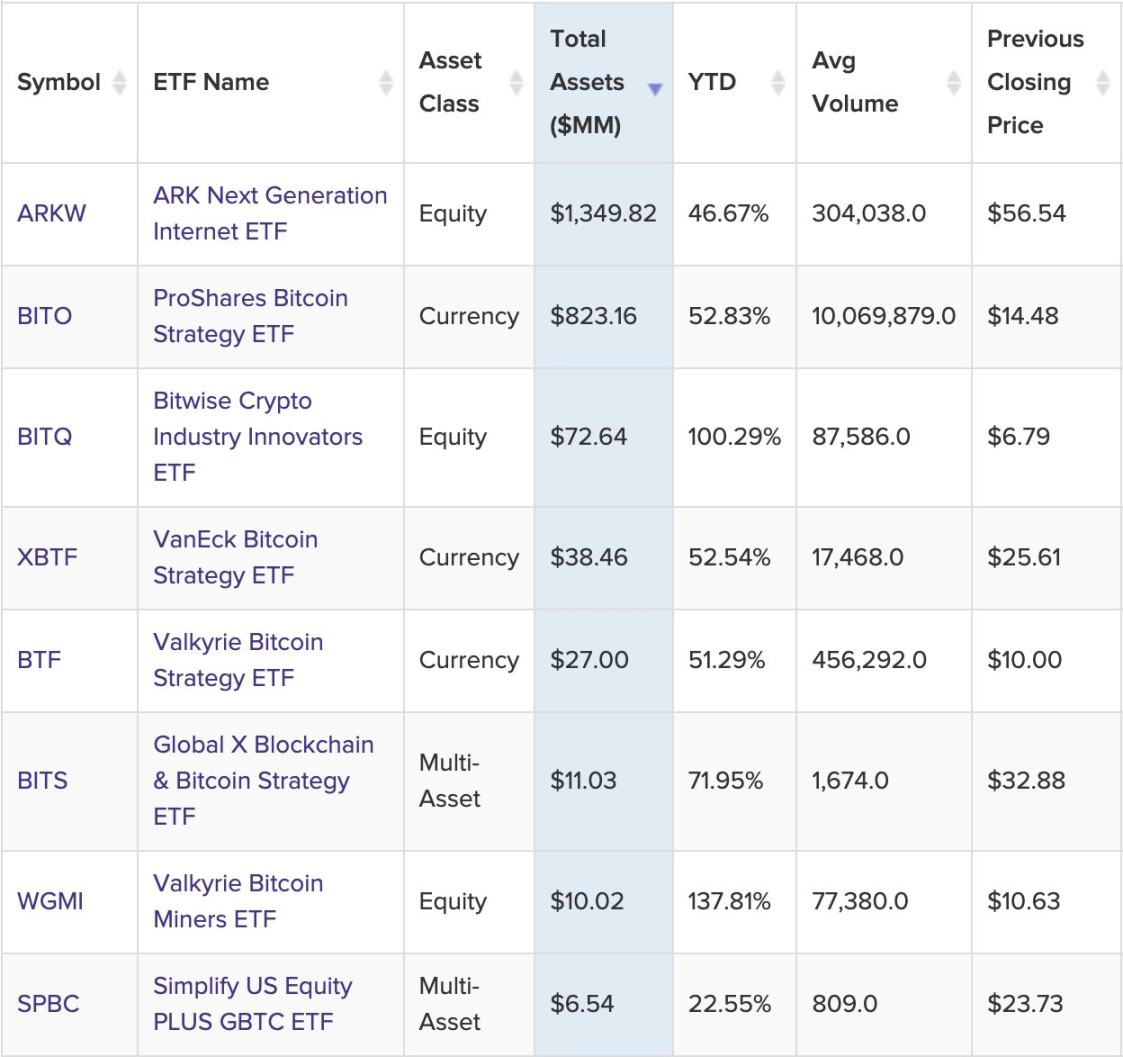

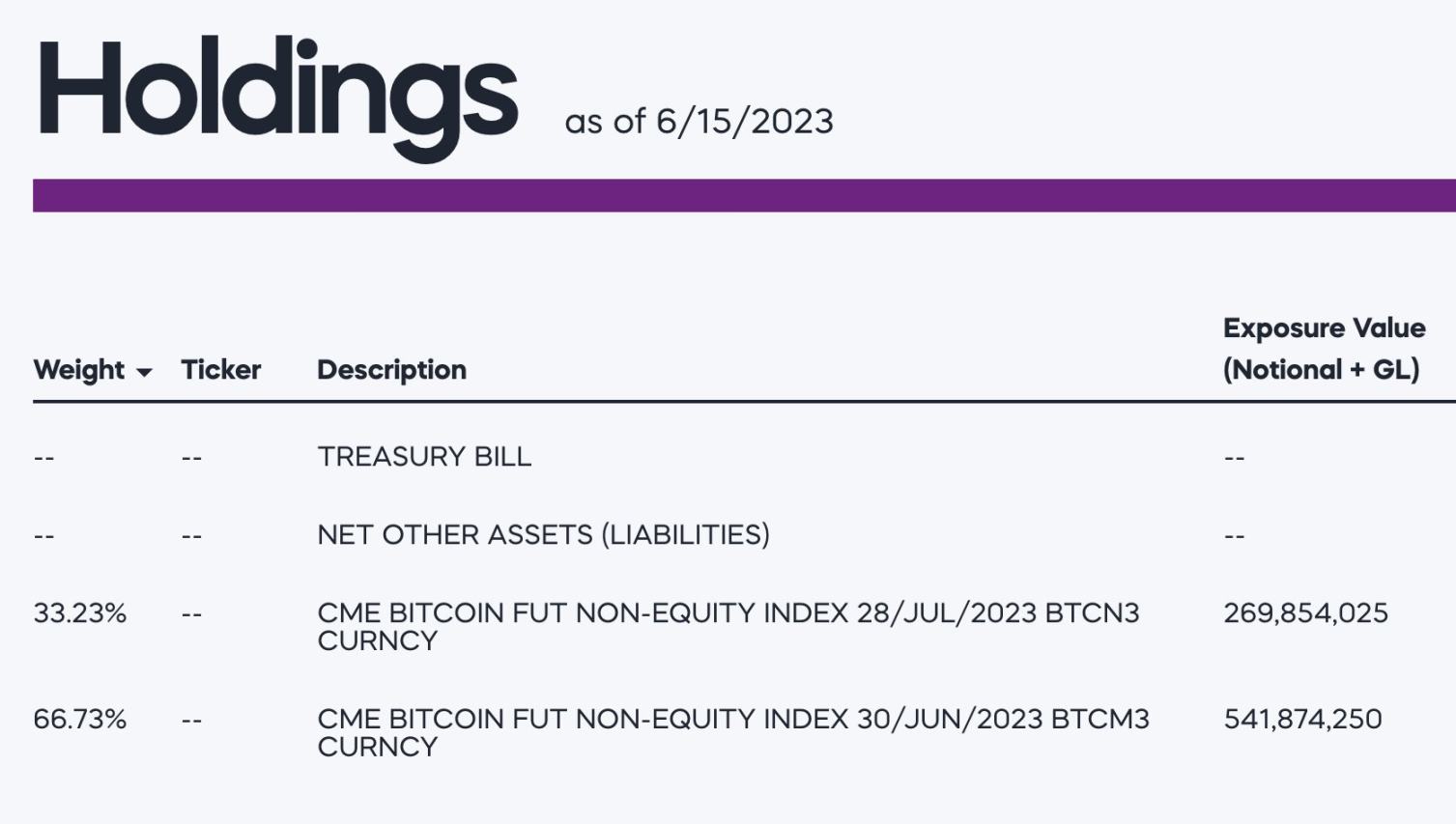

BITO 是这些 ETF 中最大的一支。它的持仓构成中有 2/3 是当前月份到期的期货,还有 1/3 是下一个月到期的期货。

在 6 月底,ProShares 需要卖出其 6 月到期的期货,并买入 1/3 7 月到期的期货和 1/3 8 月到期的期货以维持其风险敞口。

这就是所谓的「滚动(rolling)」

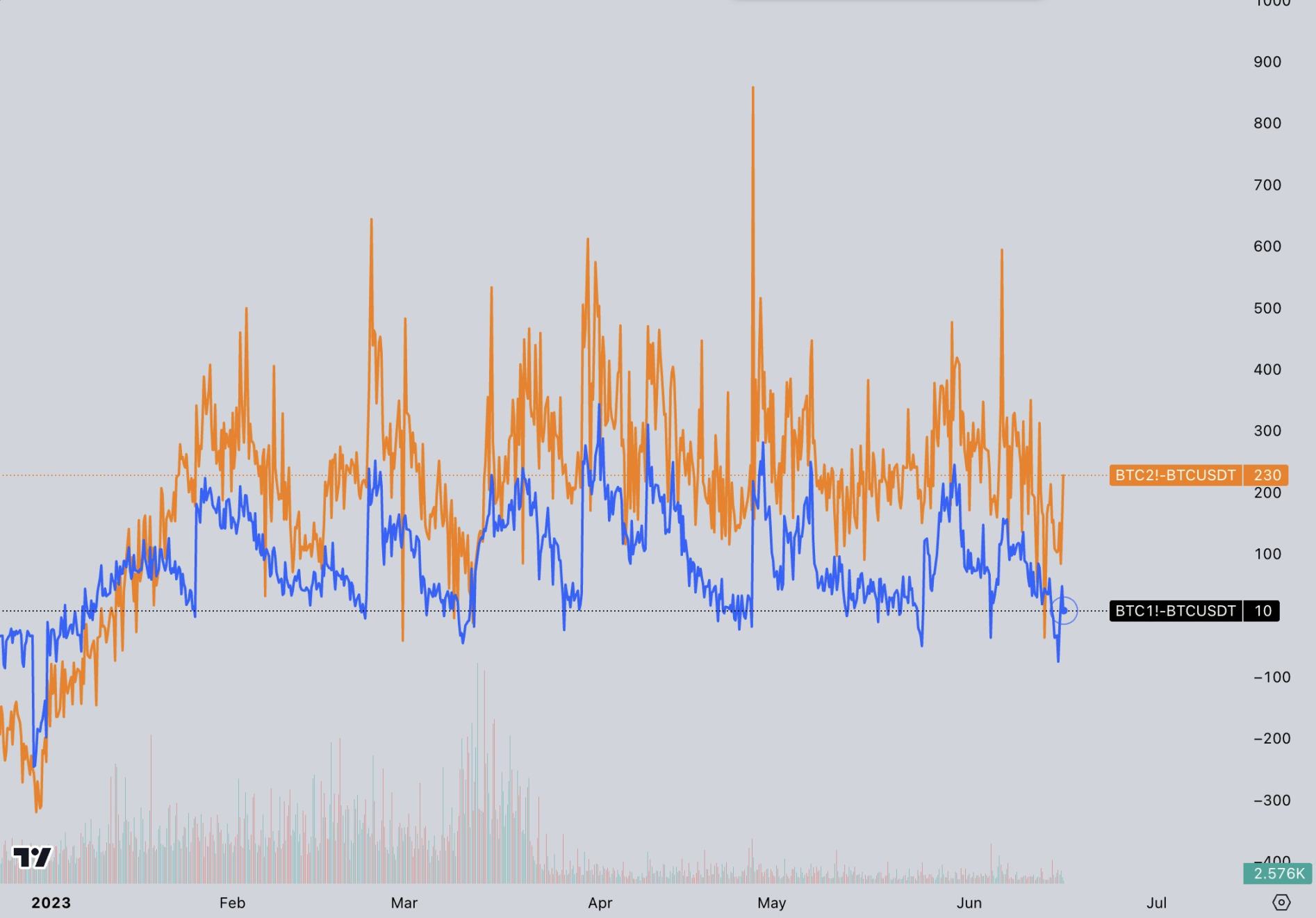

「滚动」的操作不仅在交易费用和滑点方面成本高昂,而且因为比特币后一个月期货价格往往高于前一个月的。这就是所谓的「期货溢价」。每次卖出即将到期的期货并购买下个月的,都会产生一点损失。

期货溢价对于依赖期货的投资敞口并不友好。这就是为什么像 VZX (VIX)、USO(原油)和 BITO(比特币)这样的期货 ETF 不适合长期持有的原因。

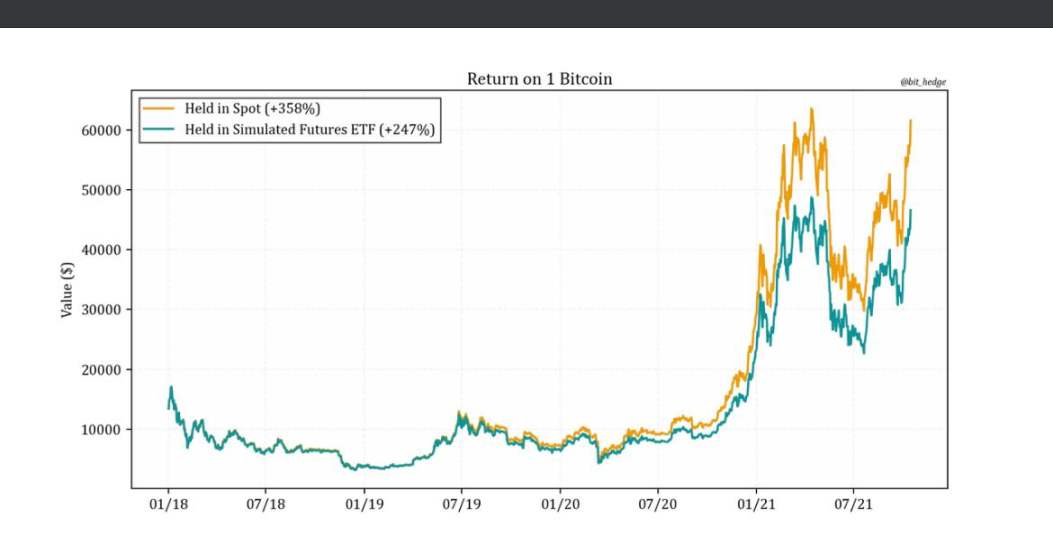

bithedge 模拟了从 2018 年到 2021 年滚动持有比特币期货 ETF 的成本,结果是该时间段内与持有现货相比损失 25%。

下面该讨论现货 ETF 了,它不再需要通过滚动来维持风险敞口。为什么我们没有一个由现货比特币实物支持且没有 drag 的基金呢?

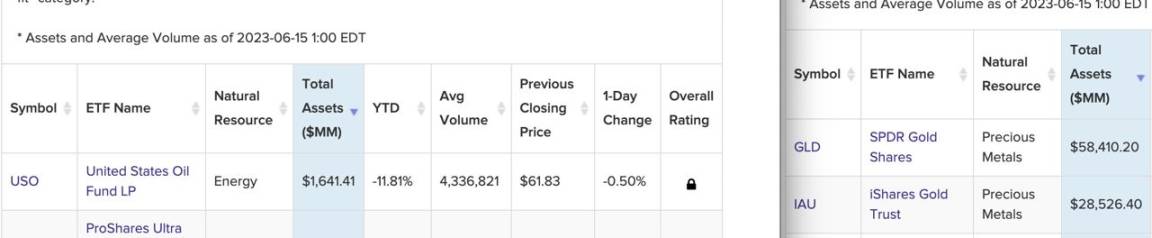

这就是为什么像 GLD 和 IAU 这样的实物支持的 ETF 总共有 900 亿美元的资产管理规模,而像 BITO 和 USO 这样的期货支持的 ETF 只有微不足道的 16 亿美元。

现货 ETF 长期以来一直被誉为进入美国 401K(注:401K 是美国政府推行的一种雇主和个人共同承担的养老金账户) 和储蓄的圣杯。

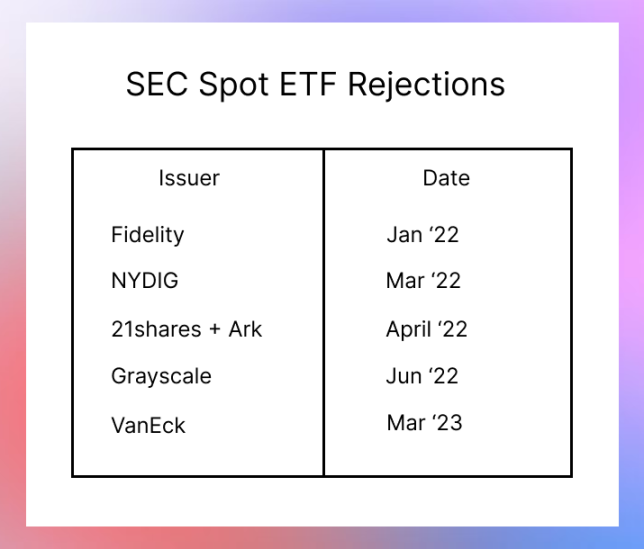

然而,美国证券交易委员会长期以来一直拒绝现货 ETF,理由是担心市场操纵以及「规模庞大的受监管市场」与受监管交易所之间缺乏监督共享协议。

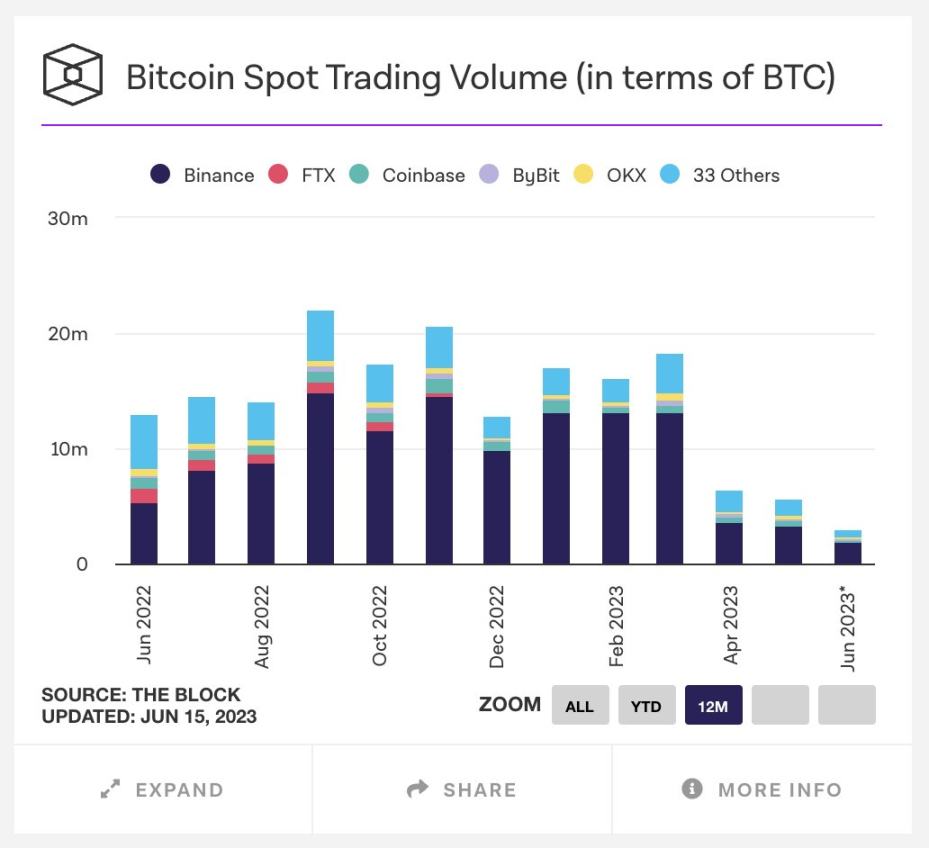

这种担忧有一定道理,因为 Coinbase 和其他美国交易所占比特币现货交易量不到 10%。市场操纵确实令人担忧,尤其是考虑到监管机构对币安的不满。

不合理的是,获批的比特币期货 ETF 依据这些美国交易所来计算用于期货结算的参考价格。期货 ETF 应该与现货 ETF 一样,存在市场操作的可能性。

归根结底,除非有像 CME 这样值得信赖的交易所中介来监督市场,否则 SEC 不会允许现货 ETF 存在。

那么贝莱德的申请会通过吗?我没有把握。

这些基金经理正在祈祷,这个交易可能带来价值 1000 亿美元的资产管理规模以及每年 10 亿美元的管理费。

Vaneck 已经提交了 3 次,甚至富达也被拒绝了。

贝莱德是规模最大和最有影响力的资产管理公司,它可能与美国证券交易委员会有特殊关系。

此外,共和党对 SEC 主席 Gary Gensler 施加的压力越来越大,美国证券交易委员可能会做出一些武断的决定,比如让贝莱德通过。

显而易见的是,如果贝莱德的比特币现货 ETF 获得批准,这将是加密货币发展的巨大推动力。更清晰的是,如果共和党能在 24 年选举中获胜并解雇 Gary Gensler,这将为加密行业解锁许多资源。

在此之前,我们只能耐心等待。

.jpg){kind=link}