解读去中心化储备稳定币:面对不可能三角困境,各个协议都使出了何种“解数”?

作者:Lawrence Lee

7 月底,去中心化稳定币的龙头 Liquity 宣布其 V2 版本将会推出风险中性的稳定币「Delta Neutral Stablcoins」,而新进获得融资的 Ethena Finance 也要通过风险对冲的方式来对冲其储备资产,从而实现去中心化的高资本效率。本文我们会来详细了解这些试图实现不可能三角的稳定币协议。

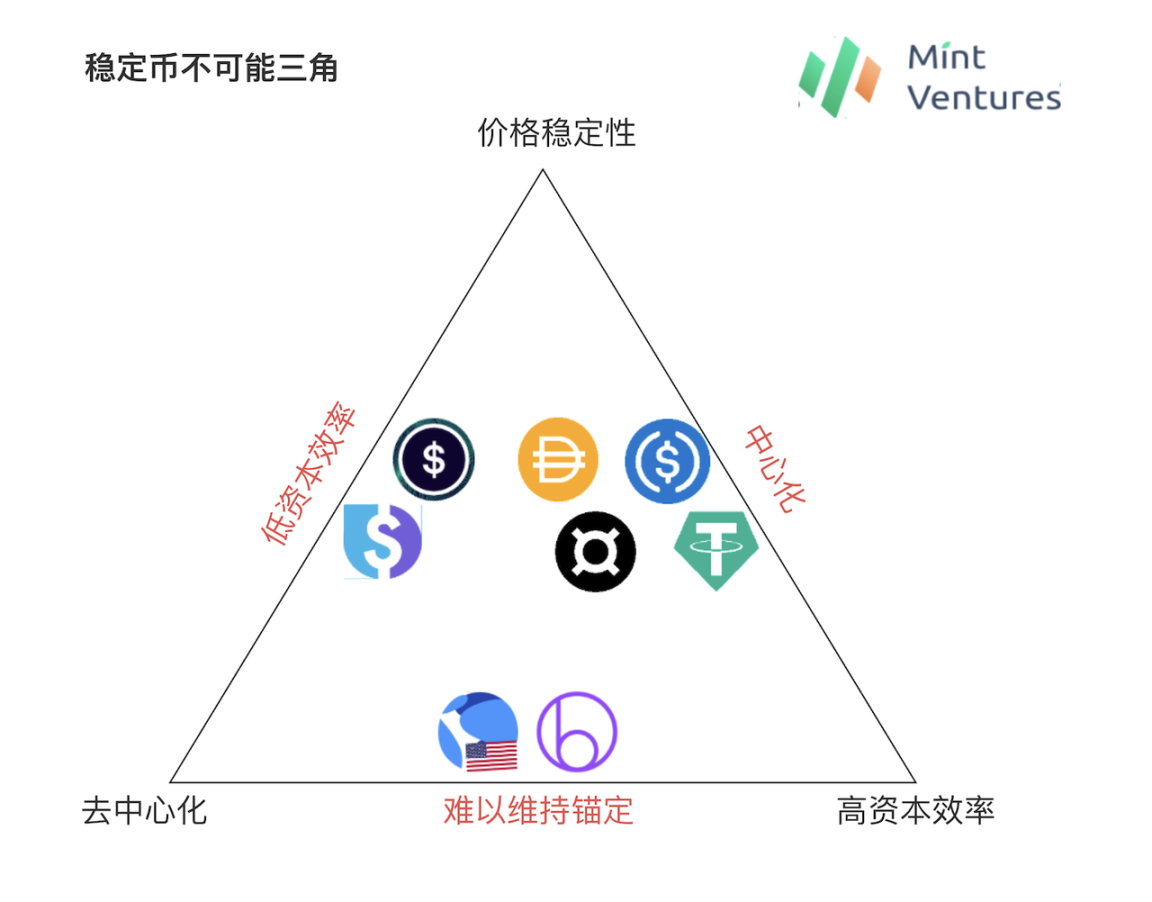

不可能三角

制图:Mint Ventures

加密稳定币领域一直存在一个不可能三角,即价格的稳定性、去中心化和资本效率不可兼得。

USDT 和 USDC 等中心化的稳定币具备目前链上最优秀的价格稳定性以及高至 100% 的资本效率,唯一的问题是中心化带来的风险,BUSD 受监管影响而停止新业务、今年 3 月 SVB 事件给 USDC 造成的影响都很清楚地揭示了这一点。

自 20 年下半年开始的算法稳定币热潮试图实现去中心化基础上的不足额抵押,此间 Empty Set Dollar 以及 Basis Cash 等项目都很快走向了崩溃;此后的 Luna 以整条公链的信用作为隐性担保,并不对用户铸造 UST 的过程要求超额抵押,在相当长的时间(2020-2022 年 5 月)都实现了去中心化、资本效率和价格稳定的三者合一,但最终还是信用崩溃走向死亡螺旋;此后在不足额抵押代币也出现过像 Beanstalk 等项目,但并未引起市场的太大关注。这类代币难以稳定的锚定是其发展的死穴。

而另外一条道路则是从 MakerDAO 开始,通过对底层去中心化资产的超额抵押,在牺牲了一定资本效率的基础上希望实现价格稳定。目前 Liquity 的 LUSD 是完全由去中心化资产所支持的最大规模的稳定币,不过为了保证 LUSD 价格稳定,Liquity 的资本效率确实较低,整个系统的抵押率常年在 250% 以上,也就是说每 1 枚流通的 LUSD 需要价值 2.5U 以上的 ETH 来作为抵押品。Synthetix 的 sUSD 则更为极端,由于抵押品 SNX 的波动性更大,Synthetix 要求的最低抵押率通常超过 500%。资本效率低就意味着规模的天花板低,也意味着对用户的吸引力低,Liquity 规划中的 V2 版本中主要想解决的就是 V1 资本效率低下的问题,Synthetix 也在其规划中的 V3 版本中计划引入其他资产为抵押物从而降低对最低抵押率的要求。

早期(2020 年及之前)的 DAI 其实同样也有资本效率低下的问题,并且由于当时整个加密市场的市值较小,DAI 的抵押物 ETH 的波动较大,DAI 的价格还因此波动较大。为了解决这一问题,MakerDAO 自 20 年引入了 PSM(价格稳定模组,允许使用 USDC 等中心化稳定币来生成 DAI),DAI 在去中心化、资本效率和价格稳定之间的权衡中部分地放弃去中心化,借此给 DAI 带来了更加稳定的价格锚定和更高的资本效率,从而更好地助力 DAI 随着 DeFi 整体发展而迅速规模增长。在 20 年底上线的 FRAX 也同样以中心化稳定币为主要抵押物。目前 DAI 和 FRAX 分别是去中心化稳定币范畴内流通规模前两名,这当然证明了他们的策略得当,给用户提供了更加符合需求的稳定币,但也侧面说明了「保持去中心化」对于稳定币规模的制约。

但是仍然有一系列的稳定币,试图在保持去中心化的同时,实现高资本效率和强价格稳定性。他们都试图给用户提供这样一种稳定币:

- 由去中心化资产(如 ETH)生成,避免审查风险;

- 使用 1 美元的资产就可以生成 1 美元的稳定币,无需超额抵押,更加利于规模化;

- 稳定币价值保持稳定。

事实上,这也是最符合直觉的理论上最优秀的去中心化稳定币。我们采用 Liquity V2 对这类协议的命名——去中心化储备协议来命名这种类型的稳定币。需要指出的是,与传统的超额抵押生成的稳定币不同,对于用户而言,其资产兑换为这类稳定币后,用于生成稳定币的资产就归协议所有,不再与用户有关联。换句话说,用户更类似做了一次 ETH ->稳定币的 swap 操作。这类稳定币更加类似 USDT 等中心化稳定币,使用 1 美元的资产就可以兑换 1 美元的稳定币,反之也成立。只不过去中心化储备协议接受的资产是加密资产。

(有些人可能会认为,抵押物不归用户所有,所以这样的稳定币不具有加杠杆功能,会损失稳定币的一大用例。但是笔者认为,我们现实生活中的稳定币并不具有加杠杆的功能,USDT 和 USDC 等中心化稳定币也从来不具有加杠杆的功能,结算工具、记账单位和价值储存手段才是货币的核心功能,加杠杆只是 CDP(抵押债务头寸)类型稳定币的特殊功能,而非稳定币的一般用例)

但是之所以过去的稳定币协议并没有能够持续提供这样的稳定币,是因为上述稳定币存在一个说起来简单但是却难以解决的问题:去中心化资产价格波动很大,如何能在 100% 的抵押率下保证兑付他们所发行的稳定币?

从稳定币协议的资产负债表来看,用户存入的抵押品是资产,而协议发行的稳定币则是负债,如何能够保证资产永远能大于等于负债?

或者一个更加直观的例子就是,在 ETH = 2000U 的时候,有用户将 1 个 ETH 发送给协议铸造了 2000 个稳定币,那么当 ETH 下跌到 1000U,协议如何保证这 2000 个稳定币还能够兑换价值 2000U 的资产?

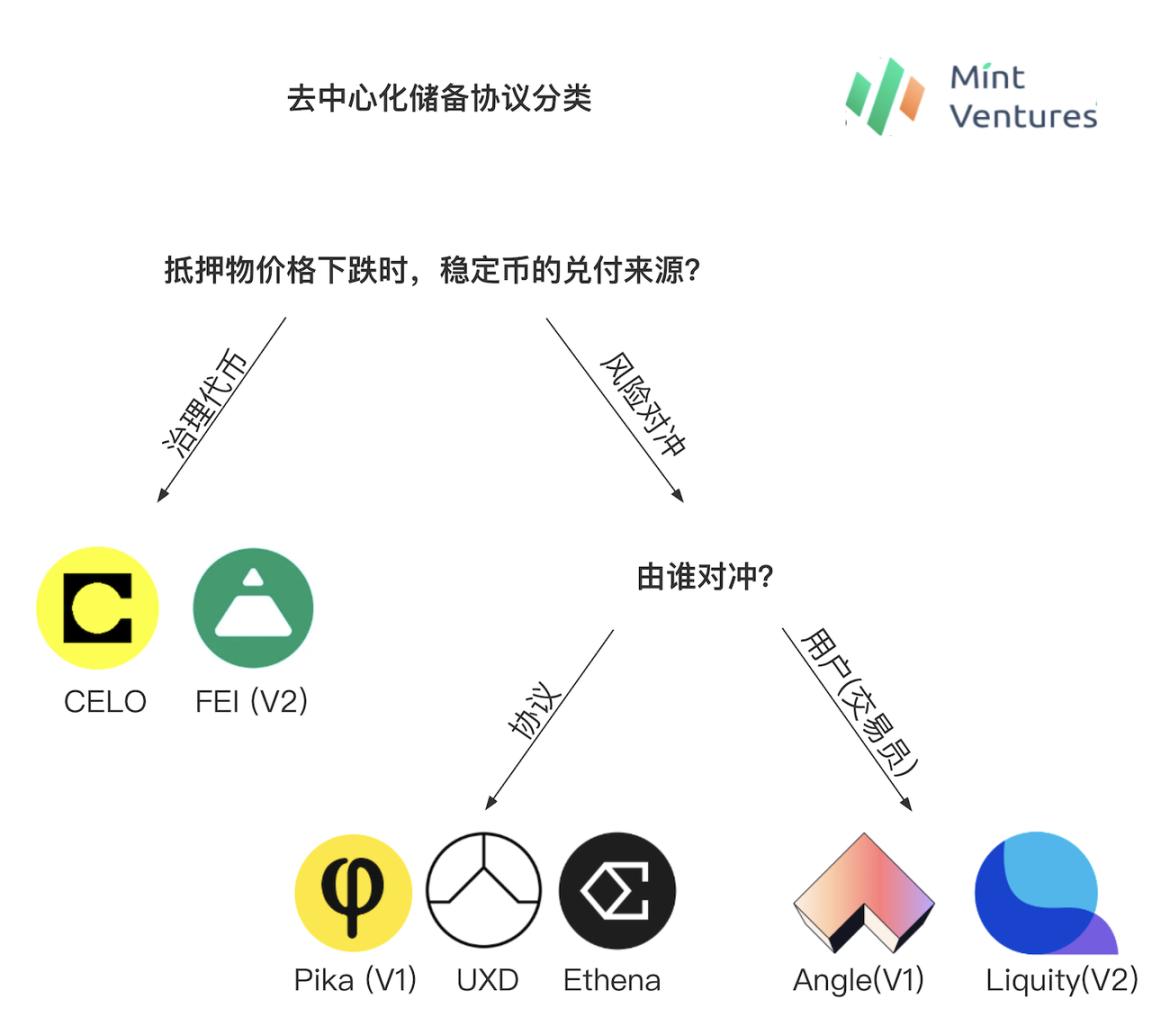

从去中心化储备协议的发展历史来看,解决此问题主要有两类思路:以治理代币为储备和储备资产风险对冲。而依据储备资产风险对冲的方式,又分为协议对冲风险的去中心化储备协议和用户对冲风险的去中心化储备协议。接下来我们来一一了解。

制图:Mint Ventures

以治理代币为储备的去中心化储备协议

第一类协议的思路,是使用协议本身的治理代币来充当协议的「新抵押物」,当抵押品资产价格剧烈下跌时,协议会铸造更多的治理代币用于兑付稳定币持有人的稳定币,我们可以称为以治理代币为储备的去中心化储备协议。在上述例子中,当 ETH 从 2000U 跌至 1000U,以治理代币为储备的去中心化储备协议使用价值 1000U 的 ETH + 价值 1000U 的协议治理代币来兑付用户手中 2000 个稳定币。

采取这种思路的协议有 Celo 和 Fei Protocol。

Celo

Celo 是 20 年上线的稳定币项目 ,他们此前是作为独立的 L1 存在,而在今年 7 月,核心团队提案通过 OP stack 将 Celo 过渡到以太坊生态。Celo 的稳定币机制如下:

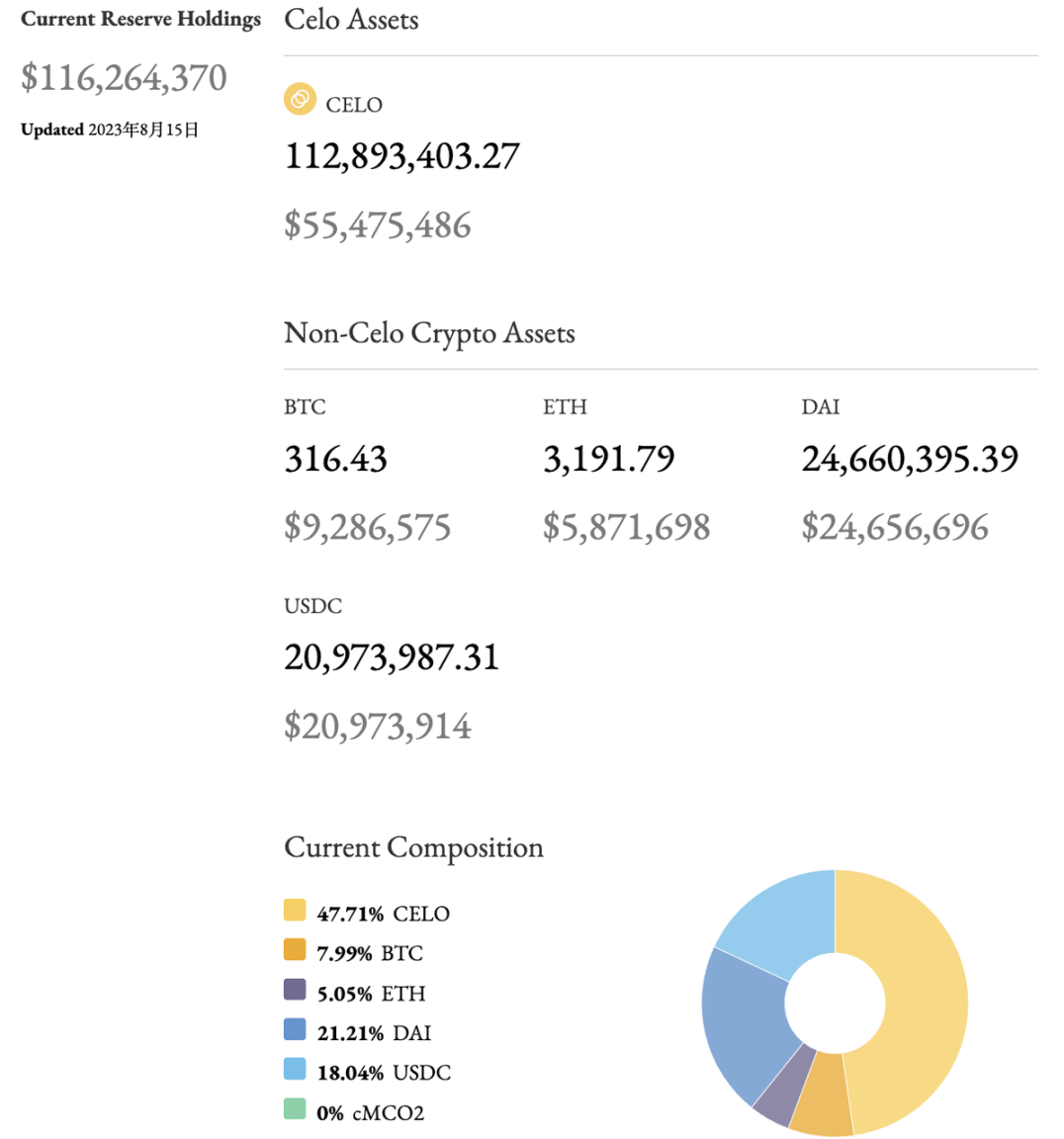

Celo 的稳定币背靠一套综合资产构成的储备池,储备池的储备率(储备资产价值除以流通稳定币价值的比率)远高于 1,这为其稳定币的内在价值提供了最核心的托底Celo 的稳定币并非超额抵押铸造而来,而是通过向官方稳定模块 Mento 发 Celo 代币而获得,用户发送 1 美元价值的 Celo,可以获得 1 美元的 cUSD 等稳定币,也可以反向向 Mento 发送 1 美元价值的 cUSD,换回 1 美元的 Celo。在这种机制下,当 cUSD 市价低于 1 美元,就会有人低价买入 cUSD 去换得 1 美元 Celo,同理当 cUSD 高于 1 美元时,就会有人用 Celo 铸造 cUSD 去卖出,套利者的存在会保证 cUSD 不会偏离其锚定价格太远。有三个机制将会用来保证储备池资金的充裕:1.当储备率低于阈值,区块产出的 Celo 将会纳入储备池,补充资本;2.可以收取一定比率的转账费率,补充资本(目前未启用);3.在 Mento 的交易模块中收取一定稳定费,用于补充储备资本。为提高储备金的安全性,其资产组合更为多样,目前包括 Celo、BTC、ETH、Dai 以及碳信用代币 cMCO2,这会比仅仅采用项目代币作为抵押物更加安全(Terra 类似于这种方案,Luna 是其原生稳定币的隐形保证金)来源:Mint Ventures Celo 研报

可以看出,Celo 与 Luna 比较类似,是一条以稳定币为中心的 L1,在铸币和赎回机制方面也与 Luna/UST 非常接近,其主要区别就在于,当整个系统进入潜在的抵押不足状态时,Celo 会首先使用区块产出的 $CELO 作为协议的抵押物,用于保证其稳定币 cUSD 的兑付。

来源:https://reserve.mento.org/

目前,Celo 系统总体抵押物 1.16 亿美元,发行的稳定币共计 4600 万美元,总体超额抵押率为 254%,尽管整个系统处于超额抵押的状态,但是对于想要使用其稳定币 cUSD 的用户而言,他们可以随时用价值 1U 的 CELO 兑换价值 1 枚 cUSD,资金利用率优秀。当然,从抵押物的构成来看,Celo 的抵押物中的一半来自中心化的 USDC 以及半中心化的 DAI,并不能认为 Celo 是一个完全的去中心化稳定币。

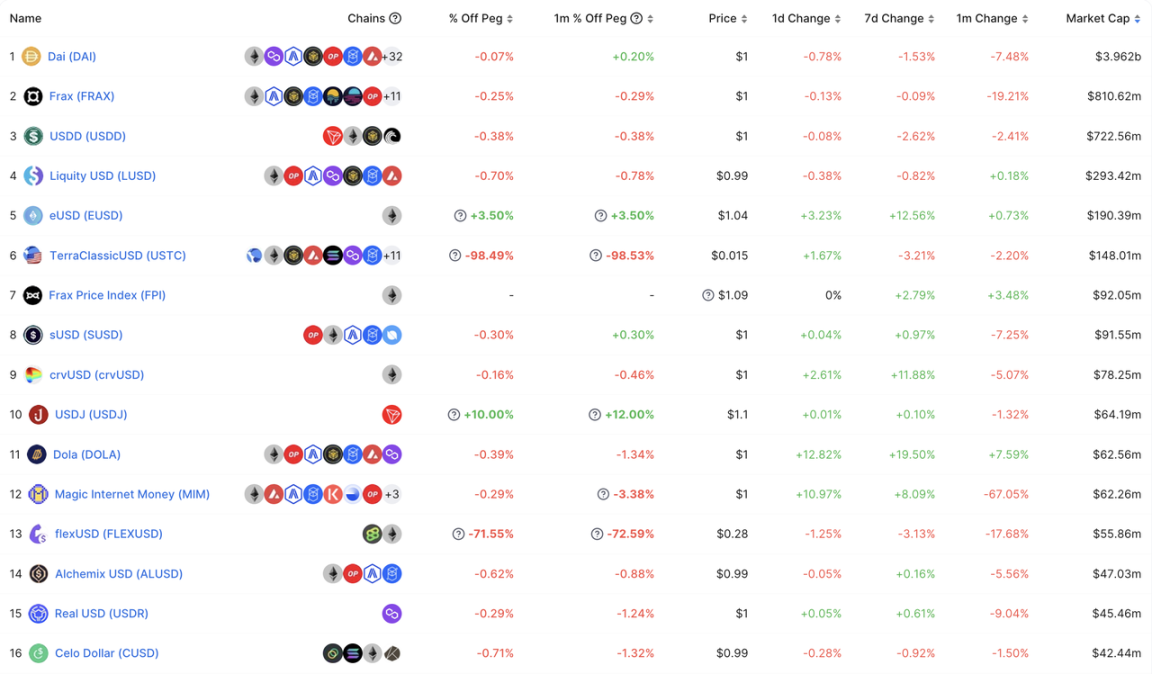

目前 Celo 的稳定币规模在去中心化稳定币中列第 16 位(如果排除掉已经无法 Peg 的 UST 以及 flexUSD 则居第 14)。

来源:https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

在 2021 年初,获得 A16Z 和 Coinbase 等机构 1900 万美元融资的 Fei Protocol,由于同时兼具了当时市场上最热的算法稳定币概念,引发了市场的广泛关注。在他们项目发行的初始阶段(3 月底),曾经吸引了 63.9 万枚 ETH 参与铸造稳定币 FEI,生成了共计 13 亿枚 FEI,这也使得 FEI 一跃成为了仅次于 DAI 的去中心化稳定币(当时 DAI 的流通市值 30 亿美元)。

后续由于短时间内对于 FEI 的需求全都在创世阶段被过度满足(用户主要是为了获得 Fei Protocol 的治理代币 TRIBE),FEI 的供给严重过剩,而刚上线的稳定币 FEI 并无应用场景,所以 FEI 长时间处于 1 美元之下。此后很快又迎来了 5 月份的市场波动,对价格下跌的恐慌使得用户纷纷赎回 FEI,使得协议自上线以后就一蹶不振。

此后在 2021 年底上线的 V2 版本中,Fei Protocol 提出了一系列措施来试图将协议发展重新拉回正轨,其中就包括修改其价格稳定机制。在 V2 中,FEI 可以由 ETH、DAI、LUSD 等抵押物按照 100% 的抵押率直接生成,生成稳定币之后,用户的抵押物则被归入协议控制价值(PCV,Protocol Controlled Value)。当协议的抵押率(=PCV/ 流通的 FEI)高于 100% 时,意味着协议资产增值情况良好,FEI 的兑付也无压力,协议会增发一部分 FEI 来购买 TRIBE,从而降低协议的抵押率;同样,当协议的抵押率低于 100% 时,则协议存在无法足额兑付全部 FEI 的可能性,协议也会增发一部分 TRIBE 来购买 FEI,从而提高协议的抵押率。

在这种机制下,治理代币 TRIBE 成为 FEI 整个系统在潜在风险时的备用兑付金,也能获取系统增长时的额外收益(这个机制和与 Fei V1 一同上线的 Float Protocol 比较类似)。可惜的是,Fei V2 上线时恰逢整个牛市的高点,此后 ETH 价格就一路下跌,Fei 又不幸在 22 年 4 月遭遇了黑客攻击损失 8000 万枚 FEI,最终在 2022 年 8 月决定终止协议开发。

以治理代币为储备的去中心化储备协议本质上是以稀释全体治理代币持币人权益的形式,来保证对稳定币的兑付。在市场的牛市周期中,伴随着稳定币规模的上涨,治理代币也随之上涨,很容易形成上涨飞轮。但是在市场的熊市周期中,随着协议资产端储备资产的下跌,治理代币的总市值本身也会随市场而下跌,此时倘若需要增发更多的治理代币,则其治理代币很可能会进一步下跌,形成治理代币价格的死亡螺旋。而治理代币市值倘若降低到稳定币的一定比例以下,则整个协议对稳定币的兑付承诺在稳定币持有人眼中也会变得不再具备可信性,最终加速逃离导致整个系统死亡螺旋。能否撑过熊市是这类稳定币生存的关键,事实上,Celo 之所以能够在目前的熊市中保持生存,与协议总体的「超额抵押」状态是密不可分的,而之所以协议处于超额抵押状态,也是因为此前市场高位时,Celo 将储备金相对多地配比给了 USDC/DAI 以及 BTC/ETH,使得协议能够在 CELO 价格从 10 下跌到 0.5 的过程中仍然保持协议安全。

储备资产风险对冲的去中心化储备协议(风险中性稳定币协议)

第二类协议的思路是将协议资产端的这些加密资产进行某种风险对冲,当抵押品资产价格剧烈下跌时,对冲实现收益从而保证稳定币协议的资产始终能偿还负债。这类协议我们称之为储备资产风险对冲的去中心化储备协议,或者风险中性的稳定币协议。在上述例子中,当接收了价值 2000U 的 1 个 ETH 之后,储备资产风险对冲的去中心化储备协议会将这 1 个 ETH 进行风险对冲(比如在交易所开空单),当 ETH 从 2000U 跌至 1000U,储备资产风险对冲的去中心化储备协议使用价值 1000U 的 ETH + 价值 1000U 的对冲收益来兑付用户手中 2000 个稳定币。

具体而言,依据具体对冲人的不同,又分为协议对冲风险的去中心化储备协议,以及用户对冲风险的去中心化储备协议。

协议对冲风险的去中心化储备协议

采取此种思路的稳定币协议包括 Pika Protocol V1、UXD Protocol 以及近期宣布融资的 Ethena。

Pika V1

Pika Protocol 目前是部署在 Optimism 网络上的衍生品协议,不过在其最初的 V1 版本中,Pika 曾经计划上线稳定币,其对冲是通过 Bitmex 的反向永续合约(Inverse Perpetual)来实现的。反向永续合约(或称币本位永续合约)也是 Bitmex 的发明之一,相比目前的更加流行的「线性永续合约」以 U 本位来追踪币的价格,反向永续合约的特性则是以币本位来追踪以 U 计价的价格。反向永续合约的收益示例如下:

A trader goes long 50,000 contracts of XBTUSD at a price of 10,000. A few days later the price of the contract increases to 11,000.交易者以 10,000 的价格做多 50,000 份 XBTUSD 合约。几天后,合约价格涨至 11,000。The trader’s profit will be: 50,000 * 1 * (1/10,000 – 1/11,000) = 0.4545 XBT交易者的利润将是: 50,000 * 1 * (1/10,000 – 1/11,000) = 0.4545 XBTIf the price had in fact dropped to 9,000, the trader’s loss would have been: 50,000 * 1 * (1/10,000 – 1/9,000) = -0.5556 XBT. The loss is greater because of the inverse and non-linear nature of the contract. Conversely, if the trader was short then the trader’s profit would be greater if the price moved down than the loss if it moved up.如果价格实际上跌至 9,000,交易者的损失将是: 50,000 * 1 * (1/10,000 – 1/9,000) = -0.5556 XBT 由于合同的反向和非线性性质,损失更大。相反,如果交易者做空,那么如果价格下跌,交易者的利润将大于价格上涨时的损失。来源:https://www.bitmex.com/app/inversePerpetualsGuide

稍加分析不难发现,反向永续合约与储备资产风险对冲的去中心化储备协议简直是天作之合。仍然是我们上述的例子,假设在 ETH = 2000U 的时候,Pika Protocol 在收到用户的 1 个 ETH 之后,使用 1 个 ETH 为保证金在 Bitmex 做空了 2000 份 ETH 的反向永续合约,当 ETH 价格跌至 1000U,则 Pika Protocol 的收益 = 2000 * 1 * (1/1000-1/2000)=1 ETH = 1000U。也就是说,当 ETH 价格从 2000U 下跌至 1000U,Pika Protocol 协议此时的储备从 1 ETH 变为了 2 ETH,仍然能够有效的兑付用户手中的 2000 枚稳定币(以上未考虑交易手续费和资金费率成本)。Pika Protocol V1 的产品设计与 Bitmex 创始人 Arthur Hayes 在其博文中所提到的 NUSD 的产品设计完全一致,能够始终完美对冲币本位的多头头寸。

遗憾的是,反向永续合约对于绝大多数以 USDT 为本位的加密投资者而言,具备反向和收益非线性的特性(本币涨跌幅与合约涨跌幅之间并不是线性关系),并不非常容易被普通用户所理解,在此后的发展过程中,反向永续合约(币本位永续合约)的发展并远不及目前大受欢迎的线性永续合约(U 本位永续合约),在主流交易所中,反向永续合约的交易量大概只有线性永续合约的 20~25% 左右。受到监管影响的 BitMex 也从一线合约交易所逐步退化成目前合约市占率不足 0.5% 的状态,Pika 认为线性永续合约无法满足他们的对冲需求,而反向永续合约的市场空间相对小,而在其 V2 版本割舍了稳定币业务,正式转向了衍生品交易所。

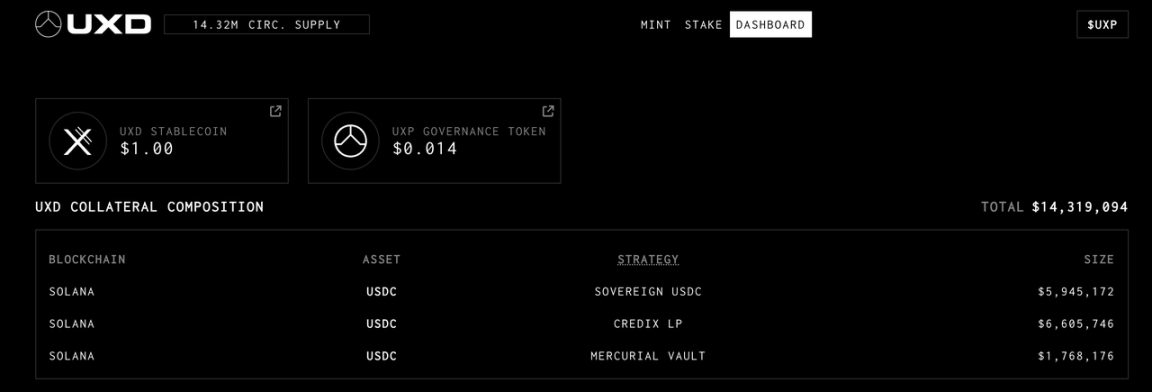

UXD

UXD Protocol 是运行在 Solana 网络上的稳定币协议,于 2022 年 1 月上线。UXD 曾经在 2021 年完成了 Multicoin 领投的 300 万美元融资,并在 IDO 中募集了 5700 万美元。今年 1 月,UXD 决定跨链进入以太坊生态,已经在 4 月上线了 Arbirturm,并计划后续上线 Optimism。

在刚上线时,UXD Protocol 支持用户存入 SOL、BTC 和 ETH 按照 USD 价值 1 比 1 来铸造其稳定币 UXD,用户存入的抵押品会通过 Solana 的借贷和永续合约交易所 Mango Markets 开空单进行对冲,通过对冲来实现对稳定币的兑付。空单收取的资金费用会作为协议收入,而支付的资金费用则由协议募集来的资金垫付。上线之后的相当长时间内,UXD 协议运转良好,协议甚至需要限制 UXD 的发行上限,这是因为 Mango Markets 总体的未平仓头寸在亿美元以下量级,倘若 UXD 的空头头寸达到几千万美元,则面临潜在无法兑付的风险;此外太多的空头头寸也会使得资金费率更加倾向变为负从而提高对冲成本。

不幸的是,Mango Markets 在 2022 年 10 月遭受了治理攻击,UXD 在这次事件中损失接近 2000 万美元,当时 UXD 的保险基金余额仍有 5500 万多美元,所以 UXD 可以得到正常的兑付。尽管后续 Mango Markets 归还了 UXD 协议的资金,但是 Mango Markets 自此一蹶不振,也恰逢 FTX 暴雷事件使得资金迅速流出 Solana,UXD 无法找到合适的交易所来对冲他们的多头头寸。此后,UXD 协议支持的抵押物只有 USDC,而 USDC 也无需对冲风险,所以他们将用户的抵押物 USDC 投向了各类链上 USDC 金库及 RWA。也是在此之后,UXD 决定跨链进入以太坊生态,已经在 4 月上线了 Arbirturm,并计划后续上线 Optimism,他们也在持续的寻找合适的链上对冲场所。

目前,UXD 的流通量为 1430 万美元,协议保险基金余额 5320 万美元。

来源:https://dashboard.uxd.fi/

除此以外,最近刚刚宣布融资的稳定币协议 Ethena Finance 也会采用风险对冲的方式来对冲其储备资产。Ethena Finance 获得了 Dragonfly 领投,Bybit、OKX、Deribit、Gemeni、Huobi 等中心化交易所参投的 600 万美元融资。Ethena 的融资机构囊括了诸多二线的衍生品交易所,对于其抵押物对冲会有所助益。除此以外,Ethena 还计划与去中心化衍生品协议 Synthetix 合作,在 Synthetix 作为流动性提供者开立空头头寸,并给其稳定币 USDe 带来更多用例(允许 USDe 作为某些池的抵押物)。

对于协议对冲风险的去中心化储备协议而言,其优势是显而易见的,通过将抵押物的加密资产对冲,协议总体可以获得风险中性的头寸,从而保证对稳定币的兑付,最终实现去中心化(主要取决于对冲场所)基础上的 100% 资金效率。同时倘若协议能够通过某种高资本效率的方式来完成头寸对冲,协议拥有的抵押物储备还可以通过诸多形式来生息,除此以外还有资金费率可以作为协议收入,从而给予协议更多的闪转腾挪空间:可以将这些收益分配给稳定币持有人,打造生息稳定币而给予稳定币更多的用例;也可以分配给治理代币持有人。

事实上,任何的稳定币协议的治理代币都有作为其稳定币「最后贷款人」的隐含用例,储备资产风险对冲的稳定币协议,同样可以将其治理代币作为极端情况下其稳定币的兑付来源。对于稳定币持有人而言,持有这种稳定币要比单纯的以治理代币为储备的稳定币多了一层保障。并且从机制角度来讲,储备资产风险对冲的逻辑也更为自洽,理论上也不会受到市场周期的影响,无需在熊市之中考验治理代币本身的抗跌能力。

但发展也存在诸多限制:

对冲场所的中心化风险。目前,中心化交易所仍然占据了永续合约绝大多数的流动性,并且绝大多数去中心化的衍生品交易所的设计并不适合稳定币协议去对冲,因而不可避免的协议要面临中心化风险。这里的中心化风险可能还会分为两类:1 是中心化交易所本身的固有风险;2 是因为对冲场所的总量少,单个对冲场所不可避免的会占据协议对冲头寸的较大比重,倘若某个对冲场所出现问题对协议也会造成较大影响,UXD Protocol 由于 Mango Markets 被攻击而遭受损失导致协议停止运转,就是这种中心化风险的一个极端例子。

对冲工具选择存在一定限制。目前主流的线性永续合约的方式,并无法完美的对冲他们的多头头寸。我们仍以 ETH 为例,稳定币协议需要的是以 ETH 为抵押品的、ETH 本位空单对冲。而目前交易量最大的线性永续合约需要以 USDT 为抵押品,其做空的收益曲线也是基于 USD 本位,并不能与仓位的 ETH 完美对冲。稳定币协议即便通过某种借贷来使用 ETH 获得 USDT,但这会提高操作成本和头寸风险管理的难度,同时也会降低资本效率。从上述 Pika Protocol 的例子我们知道,反向永续合约是试图对冲储备资产风险的去中心化储备协议的完美选择,可惜反向永续合约的市场份额并不足够大。

规模增长具备一定的自我限制性。协议的稳定币规模增长意味着需要有持久的、足够多的永续合约空单做对冲,除了获得足够多的空头头寸本身的复杂度之外,协议本身持有的空单越多,平仓时对对手方流动性的要求就越高,资金费率也就越有可能为负,这都意味着潜在更高的对冲成本和操作难度。对于几千万美金规模的稳定币这可能并不算什么大问题,然后如果想要规模再进一步,到达几亿乃至几十亿的规模,这个问题将会明显制约其天花板。

操作风险。不论通过哪种形式对冲,都会涉及到较高频率的开仓、 调仓、抵押品管理的操作,这些过程不可避免的需要人工介入,会产生不小的操作风险乃至道德风险。

用户对冲风险的去中心化储备协议

采取这种思路的协议有 Angle Protocol V1 和 Liquity V2。

Angle V1

Angle Protocol 在 2021 年 11 月份在以太坊网络上线,他们此前曾获得 a16z 领投的 500 万美元融资。

关于 Angle Protocol V1 的协议设计,读者可前往 Mint Ventures 此前研报了解更多,我们在此简述如下:

与其他的去中心化储备协议一样,Angle 理想状态下也是支持用户使用价值 1U 的 ETH 生成 1 枚其稳定币 agUSD(当然 Angle 所推出的第一款稳定币是锚定欧元的 agEUR,但是逻辑是一样的,为了方便上下文统一我们仍然以美元稳定币来举例)。所不同的是,Angle 所面向的用户除了传统的稳定币需求者,还包括了永续合约交易员,Angle 称之为 HA(Hedging Agency,对冲代理)。

仍然是我们上文所举的例子,在 ETH = 2000U 的时候,有用户将 1 个 ETH 发送给 Angle 铸造了 2000 个美元稳定币,此时,Angle 会开放价值 1 个 ETH 的杠杆头寸供交易员们开立,我们假设 HA 以 0.2 个 ETH(价值 400U)为抵押品,开立了 5 倍的杠杆头寸,此时协议的抵押品共计 1.2 个 ETH,价值 2400U,而负债端共计 2000U 的稳定币。

当 ETH 上涨至 2200U,协议只需保留可以兑付给 2000U 稳定币的 ETH,即 0.909 枚 ETH,剩余的 0.291 枚 ETH(价值 640U)则可以被 HA 提取。

当 ETH 下跌至 1800 U,协议仍需保留可以兑付给 2000U 稳定币的 ETH,即 1.111 枚 ETH,此时 HA 的保证金头寸会变为 0.089 枚(价值 160U)。

可以看出,交易员本质上是在币本位做多 ETH,当 ETH 价格上涨,他们除了可以获得 ETH 本身的涨幅之外,还可以获得协议「盈余」的部分 ETH(在上述例子中 ETH 价格上涨 10%,交易员收益 60%);而当 ETH 价格下跌,他们除了需要承担 ETH 本身的跌幅之外,还需要承担协议抵押品的跌幅 ETH(在上述例子中 ETH 价格下跌 10%,交易员亏损 60%)。从 Angle Protocol 的角度,交易员们为协议对冲了抵押品价格下跌的风险,这也是其名字对冲代理的由来。交易员们的做多杠杆倍数取决于协议开放的可对冲头寸(上例中为 0.2ETH)与协议稳定币头寸(上例中为 1ETH)之间的比例。

对于永续合约交易员而言,通过 Angle 来进行永续合约做多交易具备一定优势:1 是他们无需支付资金费用(中心化交易所通常是多头向空头支付资金费用),2 是交易价格直接按照预言机价格成交没有滑点。Angle 希望实现稳定币持有人和永续合约交易员的双赢:稳定币持有人获得高资本效率和去中心化;合约交易员也能获得更好的交易体验。当然这只是理想情况,实际中也会存在没有交易员来开立多单的情况,Angle 引入了标准流动性提供者 (Standard Liquidity Provider,SLP) 来为协议提供额外抵押(稳定币)来继续保证协议的安全,同时自动赚取利息、交易费和治理代币 $ANGLE 奖励。

Angle 的实际运行情况并不理想,尽管交易员也有不菲的 $ANGLE 作为奖励,但在绝大多数时间内,协议的抵押物都没有得到完全的对冲,其核心原因笔者认为还是 Angle 并没有提供一个对交易员有足够吸引力的产品。随着 $ANGLE 代币价格的下跌,协议 TVL 也一路从上线时的 2.5 亿美元下跌至 5000 万美元左右。

Angle 稳定币的主要抵押物来源 - USDC 池的对冲率情况

来源:https://analytics.angle.money/core/EUR/USDC

来源:https://defillama.com/protocol/angle

在 2023 年 3 月,Angle 用于生息的的储备资产又不幸地遭遇 Euler 的黑客攻击事件,尽管最终黑客也返还了对应资产,但是 Angle 此后元气大伤,在 5 月,Angle 宣布结束了上述逻辑的产品,他们称之为 Angle Protocol V1,并推出了 V2 的规划。Angle Protocol V2 改为了传统的超额抵押模式,在 8 月初刚刚上线。

Liquity V2

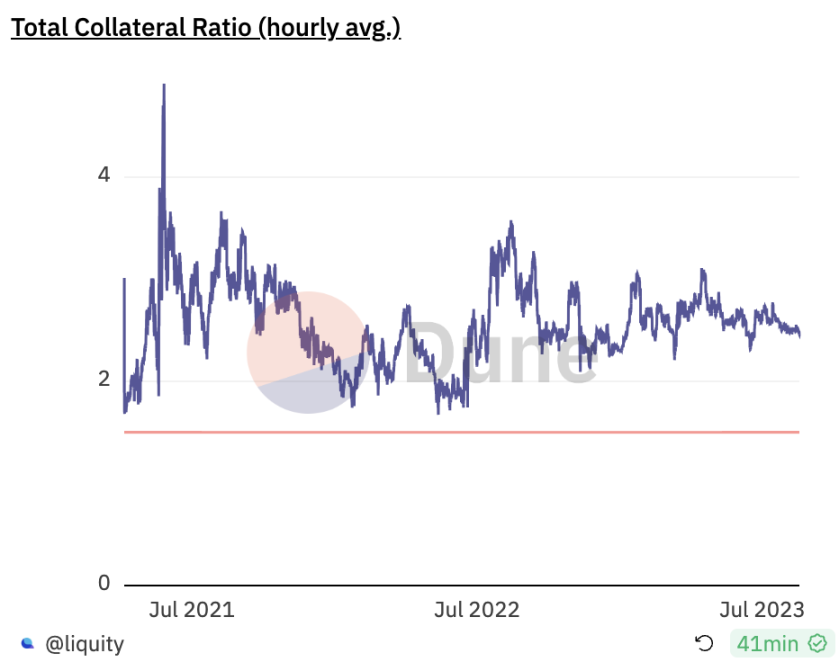

自从 2021 年 3 月份上线以来,Liquity 发行的 LUSD 已经成为了整个市场中规模第三大的去中心化稳定币(次于 DAI 和 FRAX),也是规模最大的完全去中心化的稳定币,我们在 2021 年 7 月和 2023 年 4 月曾经分别发表过研报,探讨 Liquity V1 的机制以及后续的产品更新和用例拓展情况,有兴趣的读者可以前往了解更多。

Liquity 团队认为,在去中心化和价格稳定方面,LUSD 已经做到了比较好的水准。但是在资本效率方面,Liquity 表现得相对一般。上线以来 Liquity 的系统抵押率一直在 250% 左右,意味着每一个流通的 LUSD 都需要价值 2.5U 的 ETH 来做抵押。

来源:https://dune.com/liquity/liquity

Liquity 在 7 月 28 日正式的介绍了其 V2 的特性,核心内容除了要支持 LSD 作为抵押品之外,主要是宣称其通过整个协议的风险对冲(delta-neutral hedging),来实现高资本效率。

目前 Liquity 并未公开具体的产品文档,目前关于 V2 的公开资料主要来自创始人 Robert Lauko 在 ETHCC 的演讲、此前 Liquity 发布的介绍文章,以及在 Discord 中的讨论。我们下文主要依据上述资料进行整理。

在产品逻辑方面,Liquity V2 与 Angle V1 比较类似,希望引入交易员来在 Liquity 进行杠杆交易,通过这些交易员的保证金来作为协议的补充抵押物,通过交易员来对冲整个协议的风险。同时对于交易员而言,Liquity 给他们提供有吸引力的交易产品。

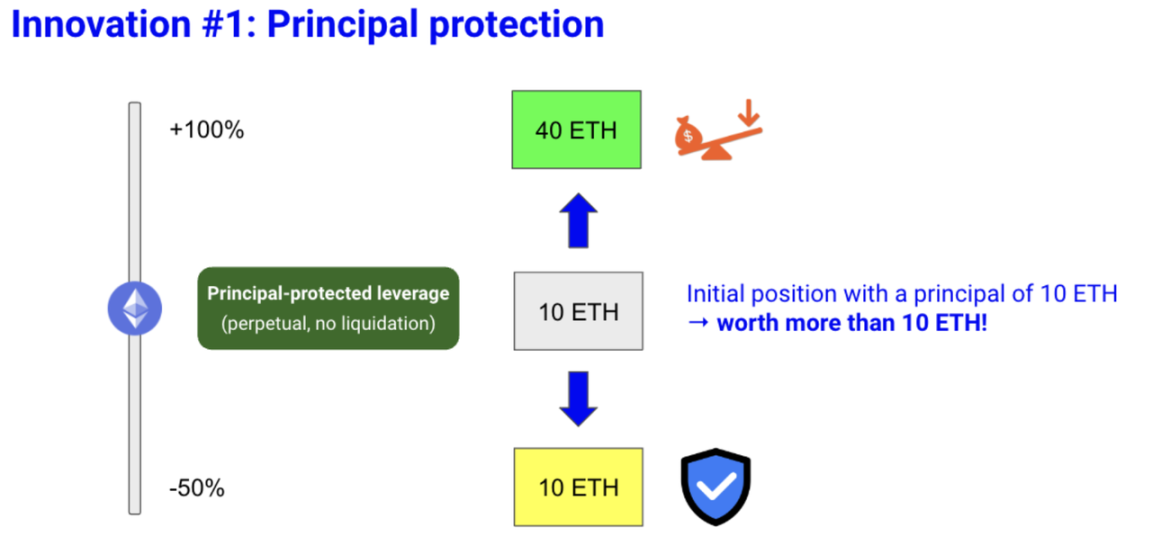

具体而言,Liquity 提出两点创新,1 是所谓「本金保护的杠杆交易」,Liquity 会给合约交易者提供一种保护本金的杠杆交易产品,用户在支付一定权利金(premium)之后,就可以使用这个功能,这个功能可以使得即便 ETH 大幅度下跌的情况下,他们也可能收回一定的 U。根据 Liquity 文章中的例子,当 ETH 价格 1000U,用户支付 12ETH(其中本金 10ETH 权利金 2ETH),可以获得 10ETH 的 2 倍杠杆做多仓位 + 下跌保护,也就是说,当 ETH 价格翻倍,2 倍杠杆做多仓位生效,上涨使得用户获得总计 40ETH;当 ETH 价格下行时,用户购买的看跌期权生效,用户随时可以取回本身的 10000U(10*1000)。

来源:https://www.liquity.org/blog/introducing-liquity-v2

可以看出,Liquity 的产品在 Angle 的基础上的创新,主要就是这个「本金保护」功能。尽管 Liquity 并未说明实现方式,但是依据产品形态以及 Discord 中的讨论,这个「本金保护」的功能很像一个看涨期权。

Liquity 认为,这种组合产品因为可以保护本金从而对交易员会有比较强的吸引力。看涨期权可以使得交易员在价格上涨的时候获得杠杆收益,在价格下跌时又能保证本金,从交易员的角度确实可能会比 Angle 的单纯杠杆交易产品更加有吸引力(当然具体也要看 Liquity 对权利金的定价)。而从协议的角度,用户支付的权利金则可以成为协议的安全垫:当 ETH 价格下跌时,Liquity 可以使用这部分权利金作为补充抵押物来向稳定币持有人兑付;当价格上涨时,Liquity 本身抵押物增值的部分也可以分给合约交易员作为利润。

当然这个机制中也存在明显的问题,就是当交易员在中途想要将他们的头寸关闭,取回自身的 ETH 时,Liquity 会陷入一个困境:交易员当然有权利来随时关闭头寸,但是如果他们关闭了头寸,Liquity 整个协议头寸被对冲掉比例就会降低,Liquity 协议的安全性随着这部分「抵押物」的撤离会变得脆弱。事实上,同样的问题在 Angle 的实际运行中出现了,Angle 的系统的对冲率常年保持在较低的水准,交易员们对协议整体头寸的对冲并不充分。

为了解决此问题,Liquity 提出了第二点创新,官方补贴的二级市场。

也就是说,在 Liquity V2 内的杠杆交易头寸(NFT),除了可以像正常的杠杆交易头寸一样进行开仓和平仓之外,还可以在二级市场进行销售。事实上,对于 Liquity 而言,他们担心的是交易员将他们的头寸平仓,因为这会带来协议对冲比例的降低。当有交易员想要平仓时,倘若有其他的交易员愿意从二级市场以高于当前头寸内涵价值的价格来进行购买,他们能够收获更多的现金自然乐见其成,而对于 Liquity 而言,尽管这个「当前头寸内涵价值」是由协议来进行补贴的,但是通过相对小比例的补贴可以维护整个系统的对冲率,从而花费较小的代价提高了协议的安全性。

来源:https://www.liquity.org/blog/introducing-liquity-v2

举例来说,比如 Alice 在 ETH 价格 1000U 的时候开了 10 个 ETH 的仓位,权利金为 2ETH,这个头寸对应着 10 个 ETH 的做多 + 本金保护的价值。但是此时 ETH 下跌为 800U,Alice 投入的 12000U 的 ETH 的价值目前只能够换回 10ETH(8000U),此时,Alice 除了直接平掉这个仓位获得 10ETH(8000U)之外,还可以以 8000U-12000U 之间的某个价格将他的这个头寸在二级市场出售。对于想要购买 Alice 这个头寸的 Bob 而言,购买 Alice 头寸这个行为,就有点类似于在 ETH 800U 的时候购买(8000U+ 一个行权价在 1000U 的看涨期权),这个期权一定是有价值的,所以这也决定了 Alice 的头寸的价格一定可以高于 8000U。对于 Liquity 而言,只要 Bob 购买了 Alice 的头寸,那么协议的抵押率就没有变化,因为协议收取的权利金仍然在协议资金池里。倘若迟迟没有 Bob 来购买 Alice 的头寸,Liquity 协议则会随着时间的提升来慢慢提高 Alice 头寸的价值(具体形式并未说明,但是比如降低行权价、提高看涨期权的数量都可以提高这个头寸的价值),补贴的部分出自于协议的权利金池(注意,这种情况则会略微降低 Liquity 总体的超额抵押率)。Liquity 认为,并不是所有的头寸都需要协议进行补贴,并且补贴也并不一定会需要补贴这个头寸收入的很大比例,所以通过补贴二级市场可以有效地维持协议的对冲比率。

最后,通过这两项创新可能仍然没有办法完全解决极端情况下的流动性不足,liquity 也会使用类似于 Angle 的标准流动性提供者机制作为最后的补充(可能的方式是协议也会允许用户存一部分 V1 LUSD 进入稳定池,用于在极端情况下支持 V2 LUSD 的兑付)。

Liquity V2 计划在 24 年 Q2 上线。

总体而言,Liquity V2 与 Angle V1 有较多相似之处,但也针对 Angle 所遇到的问题做了有针对性的改进:提出了「本金保护」的创新,对交易员提供更有吸引力的产品;提出了「官方补贴的二级市场」,从而保护协议总体的对冲比率。

不过 Liquity V2 本质上仍然与 Angle Protocol 一样,是稳定币的团队试图跨界做出一款具备一定创新性的衍生品产品并反哺其稳定币业务。Liquity 团队在稳定币领域的能力已经被证实,但是能否也设计出优秀的衍生品,找到 PMF(Product Market Fit,产品匹配市场需求)并顺利推广是存疑的。

结语

能够同时实现去中心化、高资本效率并保持价格稳定的去中心化储备协议固然令人激动,但精妙合理的机制设计只是稳定币协议的第一步,但更重要的还是要看稳定币的用例拓展。目前的去中心化稳定币总体在用例拓展方面进展缓慢,绝大多数去中心化稳定币都只有「挖矿工具」一个真实用例,而对挖矿的激励并不是用之不竭的。

从某种程度上说,Paypal 发行 PYUSD 事件对于所有的加密稳定币项目都是一个警钟,因为这意味着在 web2 领域内的知名机构开始踏足稳定币领域,留给稳定币们的时间窗口可能并不会太久。事实上,当我们谈论托管型稳定币的中心化风险时,我们更多的还是在担心托管机构和发行机构不靠谱而带来的风险(硅谷银行只是全美排名第十六的银行,Tether 和 Circle 都只是「加密原生」的金融机构),倘若真的有在传统金融领域内的「大而不能倒」的金融机构(比如 JP Morgan)来发行稳定币,其背后所隐含的国家信用不仅会让 Tether 和 Circle 瞬间失去立足之地,也会极大地削弱去中心化稳定币们所主张的去中心化的价值:当中心化的服务足够稳定且强大时,人们可能压根不需要去中心化。

在那之前,我们希望能有去中心化稳定币能够获得足够多的用例,达到稳定币的谢林点(Schelling point,指人在没有沟通情况下的自然倾向),尽管这很难。

.jpg){kind=link}