百万亿级别的商机:深层解析“证券型代币”在港前景

出品|欧科云链研究院

作者|Hedy Bi

“数字化正在使传统行业的边界变得模糊,这是一场真正的金融革命。”

麦肯锡早在2017年的《在没有边界的世界中竞争》报告中就以此形容了数字化浪潮。随着全球对虚拟资产逐渐接受,其背后的潜力也引发了监管机构的讨论。当代币被视为金融工具时,证券型代币成为各国监管机构,包括香港证券及期货事务监察委员会(SFC)在内的重点关注对象。

欧科云链研究院从今年年初开始,从参与港府针对于虚拟资产平台的建言再到持续地与香港各界展开深入交流。

回顾香港自10月31日发布的《有关香港虚拟资产发展的政策宣言》重申代币化的潜力和前景,此外,就在上个月,香港SFC金融科技部门负责人黄乐欣表示,证券型代币和现实世界资产(RWA)将不再被列为“复杂”产品定义,并提到可能会有新版的证券型代币发行(STO)法规。

金融资产的发行与交易通常需要承受严格的监管,其中以证券最具代表性。证券型代币与传统证券相似,因此探讨证券型代币的监管是监管机构最易拓展监管范围的代币类型之一。

香港监管在助跑

笔者认为SFC对于证券型代币是持“助跑”态度的,具体有以下几点:

1. 1+7号牌照

香港监管机构根据提供的交易服务是否证券型代币,以及机构自身性质,对牌照的要求也不同。具体而言,在香港提供或积极推广证券型代币交易服务的虚拟资产交易平台需要获得香港证监会颁发的第1类受监管业务(证券交易)及第7类受监管业务(提供自动化交易服务)牌照。而提供非证券型代币的平台还需取得VASP牌照。

对于推广及分销证券型代币(不论是在香港或以香港投资者为对象)的任何人或者机构来说,除非获得适用的豁免,否则须根据《证券及期货条例》就第1类受规管活动(证券交易)获发牌或注册。

2. 移除12个月发行后往绩记录要求

证券型代币不再需要12个月发行后往绩记录。但持牌平台运营者需要遵守《虚拟资产交易平台指引》下的一般代币纳入准则,以及证监会将来适时发布的证券型代币分销指引。

3.合理的尽职调查

平台运营者需要对拟纳入平台交易的证券型代币进行合理的尽职审查,并对此负有最终责任。同时,平台运营者还需确保内部监控措施、系统、技术等能够支持任何特定风险。

交易上链,合规也上链

金融机构在面对这种高速而全天候的金融工具的发行和交易时,除了展业第一步拿牌之外,平台运营者、经销商和经纪人等相关方应进行自我内部监控和风险管理措施,并且把重点放在反洗钱、反恐融资(AML&CFT)方面。

据公开信息统计,去年一年反洗钱(AML)罚款总额将近 50 亿美元。大多数处罚都与身份验证和 "了解你的客户"(KYC)解决方案实施不当或内部政策和风险管理系统不足有关。且去年12月立法会通过《2022年打击洗钱及恐怖分子资金筹集(修订)条例草案》,补全了监管框架之后,才有了目前香港大踏步进入Web3的景象。

Source:Sumsub

当交易“上了链”,AML合规也需“上链”。那根据国际上公认的金融行动特别工作组(FATF)建议,AML&CFT重点关注的客户身份识别和风险评估、持续监测和报告以及控制措施三方面也需相应调整。

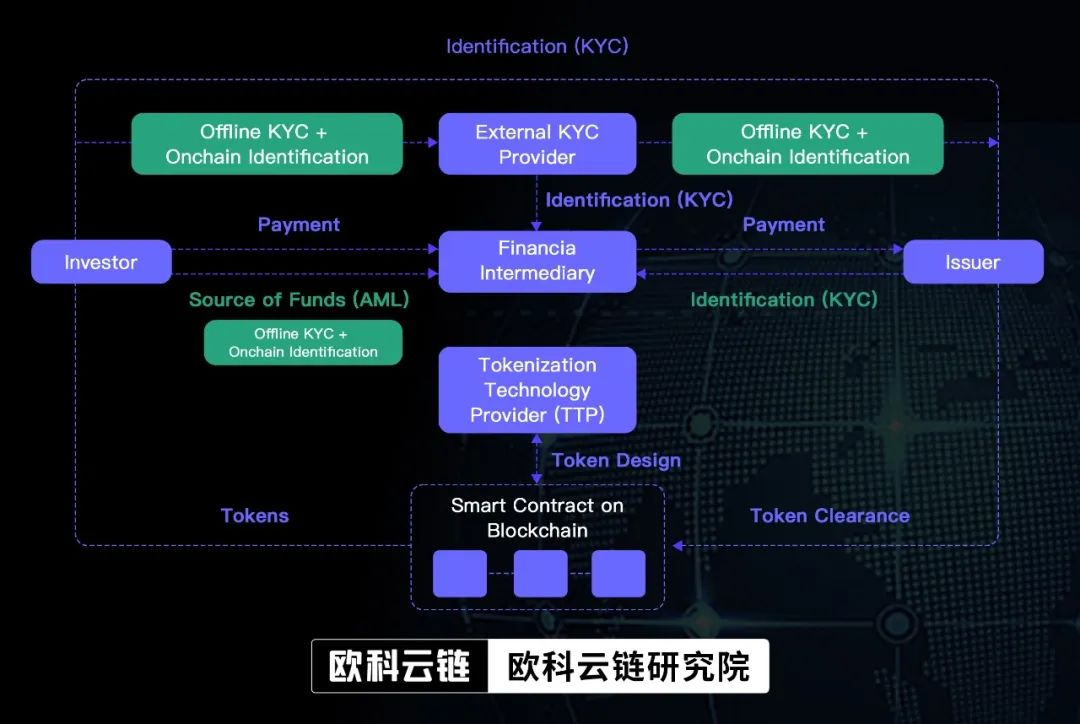

以证券型代币为例,在发行阶段,虚拟资产交易平台、经销商、经纪人等要求交易方提供KYC是属于链下信息收集用于客户身份识别。这一步骤是传统金融合规中的常规措施,当投资者提供了链上的账户地址(钱包)以及用他的链上资产进行交易时,KYC还应延续到链上识别,由下图可以看出客户身份的全面识别贯穿全程。

Source: ResearchGate

当证券型代币不依靠中介机构可以自由流转时,链上的KYA(Know Your Address,了解您的地址,注1)和KYT(Know Your Transaction,了解您的交易,注2)变得尤为重要。

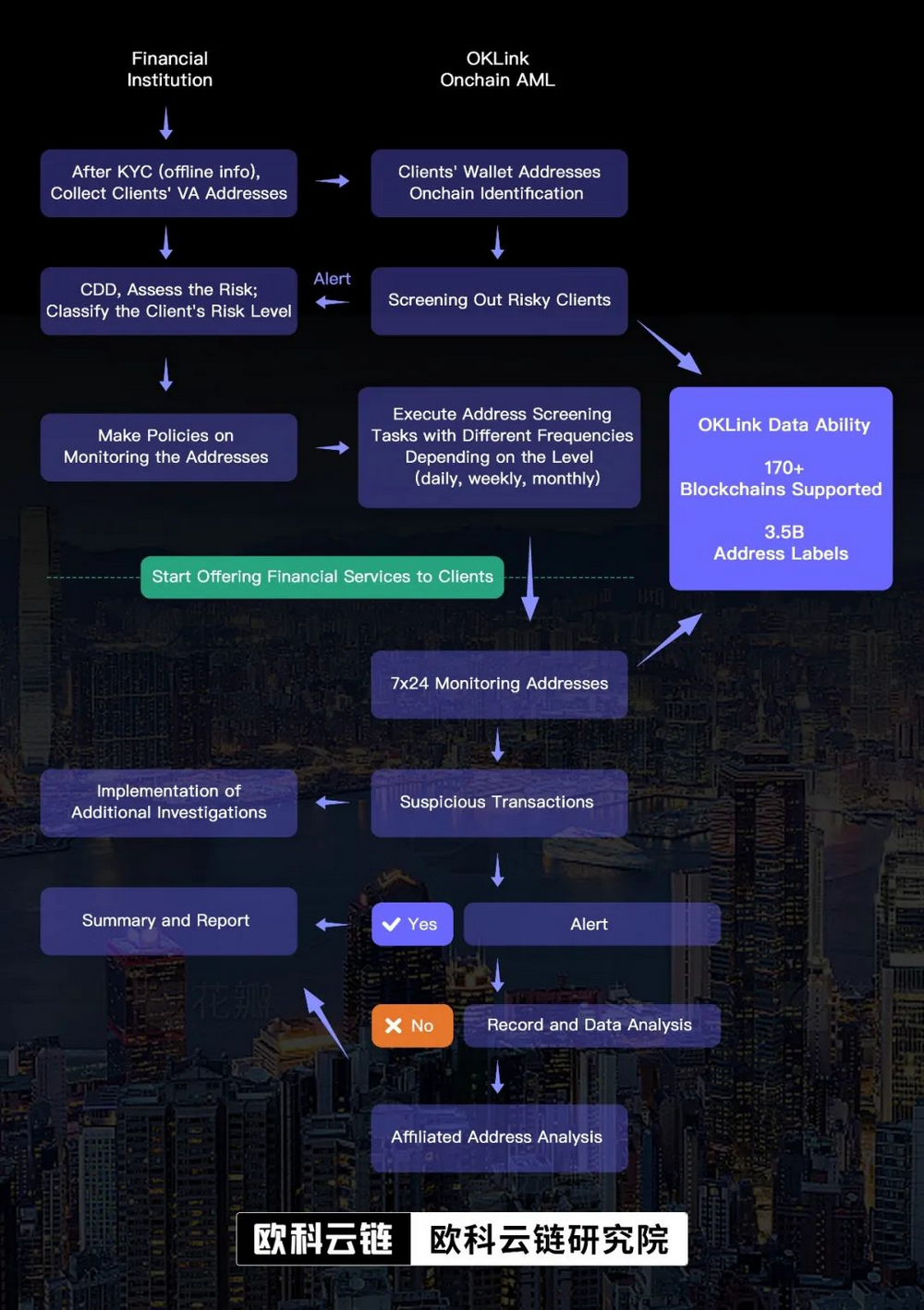

这与传统的证券不同,证券是中心化结构为主,机构间交易的合规依托机构层层KYC来确保。对于金融机构最有效的做法就是采用例如欧科云链OKLink、Chainalysis、Elliptic等链上合规工具追踪客户在链上的虚拟资产动向,从而进行全过程监管与全链条跟踪,旨在防范账户(链上地址)与真实身份脱节的洗钱行为。

下图将说明金融机构如何运用链上合规工具进行全生命周期的风险管控,做到链上链下相互配合:

金融机构像英国巴克莱银行,早在2015年就已经尝试运用链上合规金融工具去识别风险、预防AML&CFT所带来的风险。不仅如此,包括银行和支付等金融科技公司在内的金融机构纷纷投资链上合规工具,据公开信息统计,投资金额最大的一轮资金规模达到了6千万美元,而链上合规工具赛道头部企业估值也高达近百亿美元。

“我们在链上数据领域深耕多年,最终目标就是成为这错综复杂的数字新世界的链上导航仪。随着全球以及香港政府对虚拟资产的不断接纳,欧科云链OKLink推出Onchain AML将为金融机构和参与者提供可靠的合规指引。” 欧科云链OKLink产品总监Nick Xiao如是说。

证券型代币, 所有权新代表

归根结底,证券型代币代表的是所有权,例如股权、房地产等。它们与证券之间的最大区别是,每一种资产都是以代币(据IMF最新文章,代币是由使用加密技术的数字账本中的条目制定的单位)形式建立在区块链之上的。与证券市场类似,证券型代币的发行和交易需要遵守金融监管的规定和规范。

作为所有权的新代表,证券型代币也意味着Web3正在用其代币的数字形式打破证券行业的边界,通过全球可访问性、高流动性、高安全性和透明度以及自动化智能化等特点,不断拓宽传统证券行业的边界。香港投资推广署财经金融及金融科技主管梁瀚璟于今年6月表示,从港府层面出发,资产代币化(包括证券型代币)被视为数万亿级别的商机。

将传统金融工具与区块链技术相结合,是全球金融业的永恒话题。同时这对监管机构的技术监管能力方面,监管机构提出了新要求,但这并不影响全球对证券化代币的监管出台,为其定位。除了香港SFC外,欧科云链研究院对全球主要国家对证券代币化的监管现状进行了整理,详见下表。

未来商业的原始天性不会变。当交易上链,打开这“百万亿级别的商机”,只有在确保合规性并将其纳入上链运行后,这才是主流真正认可一项新科技之时。

.jpg){kind=link}