MakerDAO欲“投敌”,无奈之举还是另有意图?

作者:Haotian

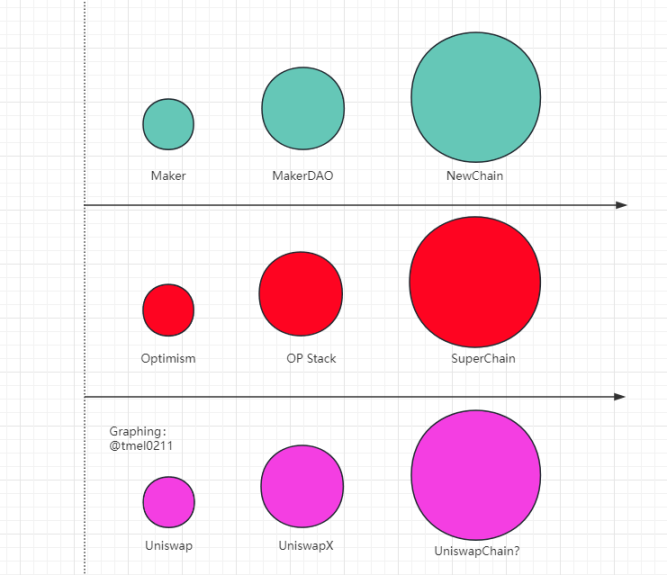

MakerDAO 提出其 Endgame 要推出一条 NewChain 时引发了全行业热议,很多人不解 MakerDAO 此举究竟意欲为何?为什么不基于以太坊做 layer2 扩展?为什么要脱离 EVM 体系亲近 Solana?包括 Optimism 和 Uniswap,那些曾依赖以太坊做大做强的品牌协议,最终都会趋向独立应用链吗?

在此不展开细节,简单探讨一下:

作为公链基础设施,理想发展线路是长出很多应用,且它们都围着公链底层转,任何想逃出公链控制的出逃都不受待见。然而,碍于以太坊链底层性能的 Bottleneck,应用的「出逃」似乎又是必然的,如何出逃呢?回顾过往区块链 infra 演变发展的过程中,我总结了三种「出逃」方式:

1) layer2 扩展模块化「出逃」:这种依赖以太坊主网作为安全共识层且提供 Data Availability 能力的扩展方式,其实也是一种出逃,但 layer2 以 ETH 为 Gas Token,和主网有深度利益上的捆绑,因此被视为一种在控制范围内的同盟关系。Layer2 阵营越壮大,ETH 被作为 Gas Token 的细分场景就越多,主网地位也就越巩固。

但要厘清,layer2 扩展为有限扩展,layer2 链的承载量无论多大都受限于内置于以太坊主网内 Rollup 合约。甚至称 Layer2 就是一个合约也不为过,因为无论 Layer2 Batch 到主网的交易量有多大,频次有多高,都得遵循以太坊单合约可调用 EVM 执行资源的上限。目前以太坊的 Gas Limit 上限为 30,000,000,假设一笔交易消耗 21,000Gas,一个区块可处理约 1,428 笔交易。

这意味着,Rollup Solution 受主网合约 Gas Limit 上限控制,目前单个区块可容纳 1,000 笔交易左右。目前各家 layer2 的交易量都在范围内,尚没有容量上限的困扰。因此 layer2 扩展是主流认可的「出逃」方式。(此前有说法一些不依赖以太坊 Data Availability 被逐出 L2,其实也是以太坊性能受限下,部分模块化扩展方案的选择)

MakerDAO 作为 DeFi 基础设施,交易相对低频,按理说完全可以通过 layer2 来解决扩展忧虑,但 MakerDAO 却想独立搞 NewChain,关键在于 Rollup 解决方案无法实现硬分叉,道理很简单,若 layer2 受到严重的黑客攻击,资产受到严重威胁,并无法说服主网以硬分叉的方式挽回资产。在 MakerDAO 的算盘里,一个绝对可控的安全决定权才是最重要的,这是其想做 NewChain 的根本原因。

OP Stack 构建 SuperChain 思路是剑走偏锋,它没想突破以太坊的性能限制,也没妄图获取分叉主权,而是通过共享 Sequencer 组件战略确保自身在 layer2 帮中核心长老的地位,不管将来会有多少条 layer2,最好能够共享 Sequencer,并按 OP 的意愿做利益分配。

2)链下 + 链上构建专属交易 Router「出逃」:以 Uniswap 为例,现在以太坊有近乎 60% 的交易和 Uniswap 有关,Uniswap 已占据绝对的垄断地位,但 Uniswap 确受「矿工按 Gas 高低收费」底层制度的困扰,这种挖矿制度确保了矿工挖矿的积极性,但却助长了 MEV 套利机器人的存在,这会造成交易 Gas 费不稳定,影响用户交易体验。

所以,Uniswap 做 Wallet、搞 UniswapX 链下预处理和链上结合方案,其实也是一种「出逃」方案。试想若以后 60% 的以太坊交易在上链前都要经过 Uniswap 的链下环境预处理,那执行 Uniswap 预处理的去中心化环境就是一条 Uniswap Chain。对 Uniswap 而言,想要定义规则(免 Gas、Pool 荷兰拍竞选机制,抗 MEV)等,构建新生态也是一种必然。不过大概率不会 makerDAO 那种安全分叉级别的需求,Uniswap 即使搞 Chain 也会和以太坊深度绑定。

3)构建全新共识公链「出逃」:这部分就不展开了,似乎那些试图做 layer1 公链的,正在以 EVM 兼容,以 layer2 归拢的方式重新回到以太坊的怀抱了。比如:Polygon 2.0,opBNB;尽管做独立共识公链是一种最为彻底的出逃方式,但事实证明,以太坊的性能瓶颈和生态根基是个两难选择,现阶段选择其生态根基是更为明智的选择。

最后补充一点:Arbitrum 以及 ZK Stack 甚至 Stacknet 未来全面的 layer3 战略,虽然看起来更定制化,更主权化一些,比如可以使用自主 Gas Token(内置转化逻辑),但都是在以太坊的控制范畴内构建。

.jpg){kind=link}