解读Layer2分类:通用化之路仍旧漫长

作者:Spike, everVision

前言

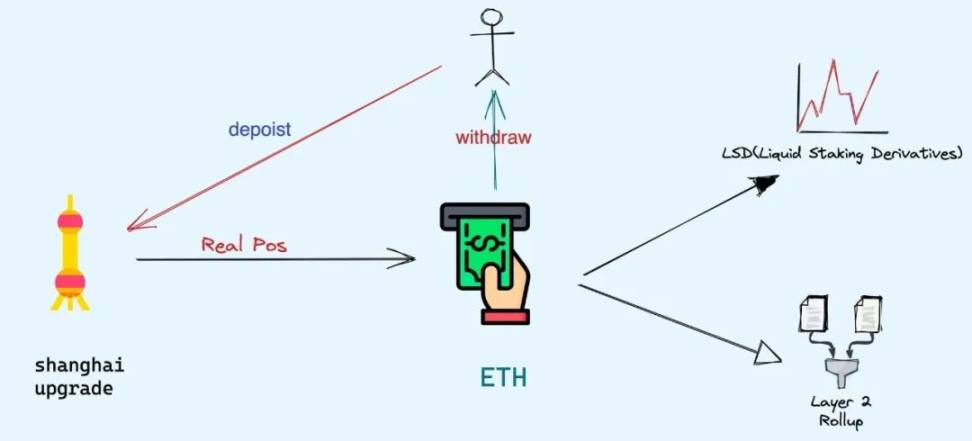

在多次延期后,以太坊终于完成了上海升级,以太坊的质押系统真正开始运作,而以太坊的下一步也就此来到了坎昆时代,在本次升级的众多 EIP 中,EIP-4844 无疑最受关注,其将引导以太坊迈入 DankSharding 的第一步 Proto-DankSharding ,为随后的全面革新做好准备。

上海升级之后,利好各类 L2 和 DeFi 协议,但与此同时,各类 L2 的进展却问题迭出,不完全尽人意。在接下来的坎昆升级竞赛中,势必会有一批 L2 占据更主流的市场空间。

接下来以太坊的升级阶段是「The Surge」和「The Scourge」的目标分别为:在 Rollup 中实现 10 万 + 的 TPS 和避免 MEV 带来的中心化以及其他协议上的风险。

上海升级将解决以太坊的三个关键问题,包括 EVM 功能中对以太坊的基本更改、信标链上质押的 ETH 的提取以及 Layer 2 的 Gas 费用降低。

而坎昆升级的 EIP-4844 一旦实现,将引入 Blob 机制。通俗理解,其会将目前的以太网主网数据存储机制分离至 Blob,并且不会永久保存,而是大约一个月后就会删除,以节省宝贵的链上空间,因此各类 L2 的数据可用性将得到一个质的提升。

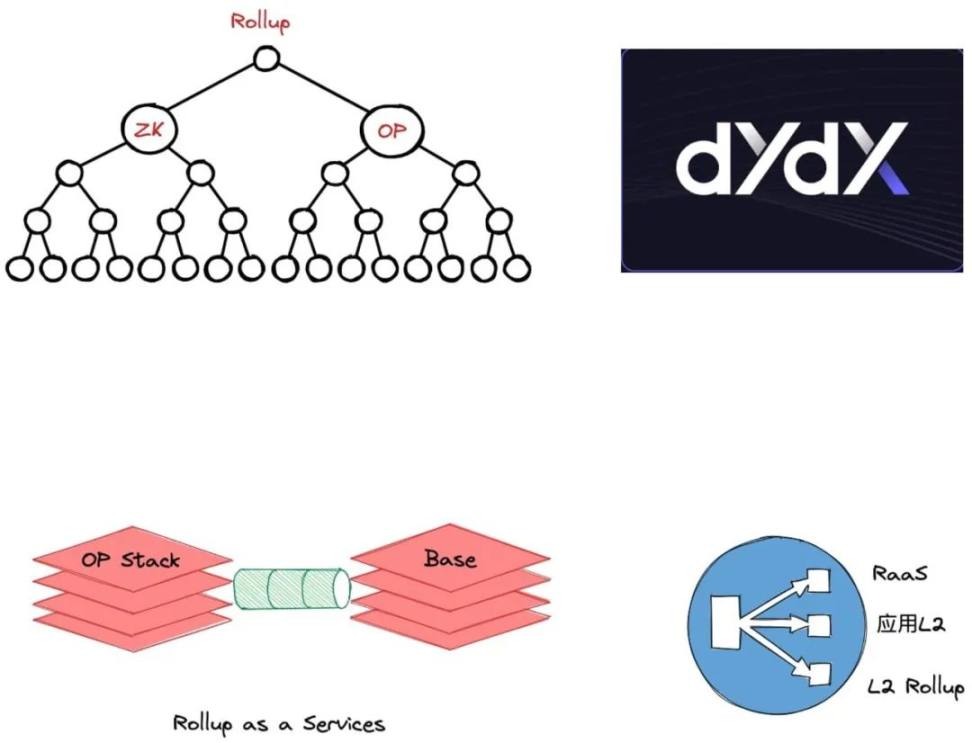

综合现有主流 L2 市场数据,在各类 L2 日渐实用化的当下,我们将各类 L2 分为三类:

- 经典 L2,依靠自身去进行盈利

- 定制 L2,自身既是 L2,又是特定产品

- RaaS:主要提供 L2 启动服务

其中,经典 L2 主要依靠 L2 和 L1 之间的协议费用差进行盈利,这是其最主要的盈利模式,而发行代币与否并不会改变这种盈利模式的本质逻辑。GMX 等龙头产品的带动和代币发行促进使用量的上升是最主要的提高盈利模式的关键因素。

定制化 L2,典型如 IMX ,其基于以下的逻辑:本身是一条定制化的 L2 链,但也是一个单独的产品类型;

最后是 RaaS,OP Stack 和 Orbit 是最主要的玩家。其逻辑在于以太坊和 L2 的充分解耦,因此越来越多的 dApp 需要自行发链,而 L2 在不缺失主网安全性的同时,又可带来独属自身的自主权。

最典型的利用 RaaS 的是 opBNB 和 Base,双方都是基于 OP Stack 开发而来,背后分别是币安和 Coinbase 等中心化交易所。在 FTX 和 Solana 的中心化交易所结合公链模式破产后,交易所自行发售 L2 链,不仅可规避监管问题,也可利用以太坊的流量,不失为当前的中庸之道。

经典 L2:开源和节流之路

回到 zkSync Era 生态上来,看看 dune 上的数据。Arbitrum 刚上线的 9 月,ETH 的质押价值 37 万个,而 zkSync Era 目前最高质押量是 3894 个。

zkSync Era 目前的情况是,生态上应用很多,能算得上主流、优质的却很少。其仅靠背后超 4 亿美元的融资并不能支撑其未来发展,还是要有一些优质的应用支撑,目前也确实有很多项目蓄势待发。对于 DeFi 来说,或许可以期待下一步 Uniswap 上线 zkSync。

SyncSwap 相比 Arbitrum 的 GMX 的也还有很长一段路要走,且目前大多数的交易数据都是来自交互 zkSync Era 空投的地址。

当然,空投交互数据也是大多数 DeFi 协议的数据来源,但对于 SyncSwap 来说,目前一家独大,开始随意更改一些规则,这也说明该项目对用户态度的随便。而 SyncSwap 的忠诚度计划也反映出该项目开始膨胀了。

不特意区分 ZK 或 OP 系的区别,主要是从业务模式去归类,即这类产品都是通过搭建自身的超级 dApp 来实现「弯道超车」。

比如 GMX,火车跑得快,全靠车头带。虽然各类 L2 自身的代币不产生实际价值,但在空投的引诱下对用户产生交互量的巨大提升。

交足 L1 的,留够 dApp 的,剩下的全是自己的。

- 开源:越多的 dApp 和用户越好,本质上 L2 也是流量和平台经济的变种,只不过是以“去中心化”的名义从以太坊上分润。

- 节流:通过延迟排序器等关键组件的去中心化周期,以及 EIP-4844 预期下的节省,L2 的费用已经足够低廉。

应用 L2:AppChain 的一生之敌

应用 L2 既可以是通用 L2 的定制化产物,也可以是 RaaS 的客户。在早期,诸如 dYdX 都是 StarkEx 的大客户,而未来会有越来越多的应用选择自行搭建 L2。

RaaS:是从 L2 自身的视角出发去扩展业务面,提供更为简洁的 L2 启动平台;

应用 L2:是从具体 dApp 角度出发去寻求可用 L2,聚焦于提高自身的应用性能;

应用 L2 的逻辑在于自身需要留存大部分利润,而不想和 L2 进行手续费或 Gas Fee 分成,而要做到这一点的前提在于自身护城河要足够深,用户愿意为了单一的场景或服务而留存在 dApp 上。

早期,dYdX(StarkEx,2021),一种是一次性开发的「加工费」,一种是持续的参与利润分成,并且提供持续性的技术服务。

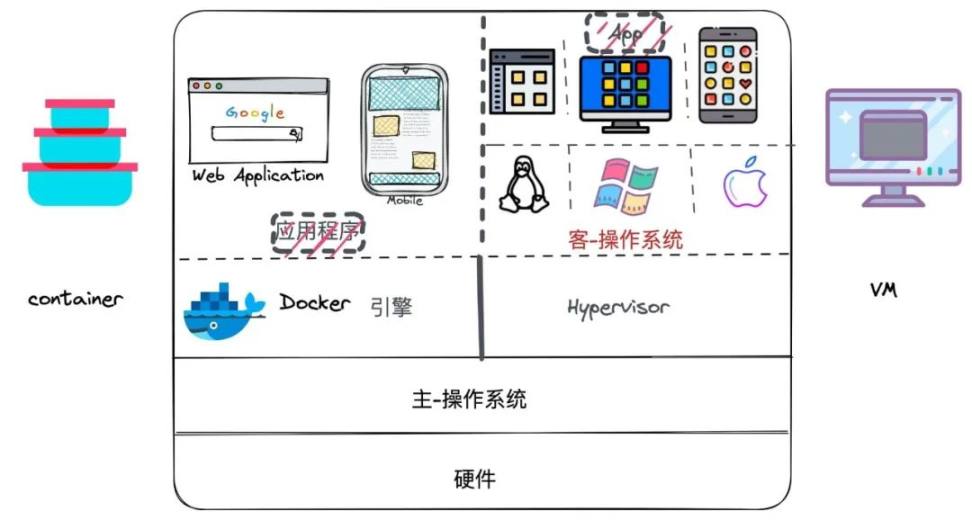

现在,Base(OP STack,2023),Base 本身是 Layer 2,但是也是一种定制化的应用型 L2,跟 OP 这种自研全体系的已经是不同时代的产物。

类似于虚拟机和容器的区别,在于其上直接承载 dApp,还是继续为 dApp 搭建使用环境,dYdX 直接搭建在 StarkEx 上的应用程序,只需要考虑和 StarkEx 的配置,而 Base 在于继续抽象出不同的虚拟机子系统,供更上层的应用去调用资源。

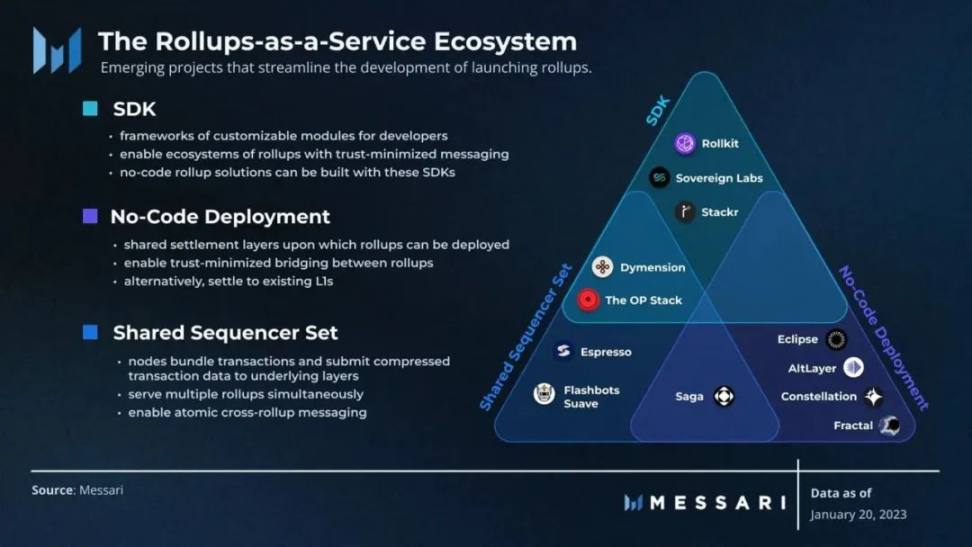

RaaS:后起之秀

RaaS 的盈利可以面向 B 端,提供企业级定制化服务,而应用型 L2 则需要考虑自身能否盈利。Base 背靠交易所,可以将自身的流量导入其中,而更为复杂的 DeFi 产品则很难搭建自身的 L2,而更多是以多链部署的模式存在。

- 以太坊是「唯一」的结算层和数据可用层;

- 任何 dApp 都应该使用自己的 Layer2 或 Layer3 服务;

- 寻求现有货架产品比自行开发更为划算;

可以简单设想未来的基础件成熟后,会有更多机构和项目选择发行自身的 L3 网络,比如政府或传统金融机构,既能满足合规监管性,也既可以分享最强以太坊生态的一切基础设施。

尤其是 RWA 等概念,目前是基于以太坊公链进行适配,而在未来,会逐步迁移至 Rollup 之上,B 端定制化服务也将迎来爆发期。

通用 L2:SCP 理论和 everPay 实践

在各类以太坊生态外,市场上还存在另外两种和 L2 作用较为类似的产品,分别是跨链桥和通用 L2。跨链桥的作用是沟通各类公链,如果其沉淀的资金足够广泛,甚至跨链桥本身也可组合出足够的流动性。从这个角度而言,跨链桥也是一种 L2。

而另一种范式是通用 L2 everPay,其搭建在 Arweave 存储公链之上,借助 SCP (基于存储的共识范式)理论,其在链上组合交易和流动性,并且将结果永存在 Arweave 之上。借助 Arweave 永存特性,SCP 范式不仅可永久无需担忧扩容问题,并且任何交易结果可永久存放,而无需采用限时存储的机制。

已经推出实时金融协议 everPay,在保障可信的前提下,为用户提供接近 Web2 的支付结算体验,并且无需特定限制在 EVM 生态公链。任意公链都可和 everPay 进行对接,充分解耦带来的交易体验和传统金融体系无二。

可以将 everPay 理解为 L0 级别的支付协议,同时可将其定义为通用型的 L2 和跨链桥,在其上可进一步搭建生态系统,比如跨链实时去中心化交易所网络 PermaSwap 与收益分享型 NFT 拍卖系统,都是基于 everPay 协议的 dApp 应用。

目前的 everPay,具备 0 Gas 和秒级支付速度。不夸张的说,everPay 是中心化的交易体验叠加安全可信的去中心化技术的理想范式,并且任何交易数据全部永存至 Arweave 永久存储协议 。

目前,Arweave 现在处理的交易量是 2022 年末的近 4 倍,但 99% 的费用仍然用于支付存储费用。无论增长多少,都不需要改变机制设计,也就是说,交易量增长并不会造成 Gas Fee 的波动,这从本质上挤压了 MEV 的生存空间,排序和打包完全是基于去中心化的原生机制来运行。借助 Arweave 创始人 Sam 的话说,「Arweave 永远不会提高 Gas Fee, Arweave 网络希望成为永不宕机的链上数据源!」

在支持币种上,everPay 不仅可以支持 ERC-20 等代币类型,也可以支持 Arweave 原生 PST (利润分享代币)格式,甚至还可以发行原生 Token。例如,everPay 如和亚洲数字银行合作发行的离岸人民币稳定币 ACNH,在上架 Permaswap 之后,已经有累计约 50 万枚 ACNH 参与交易。

结语

对 Rollup 类型的考察,从最为人熟知的 L2 产品,如 Arb/zksync/OP 等出发,依次深入到更为宏大的 RaaS,类似公链时代的万物竟生。然而,各类 L2 更像是以太坊的内战,最终获胜者仍然是以太坊生态。

同时,dYdX 等产品本身的需求并未得到足够重视。如果 RaaS 要真正得到发展,那么其用户人群则明显更为重要,这是探讨其盈利模式的基本前提。不同于钱包等具体产品,RaaS 明显不具备个人使用价值。

不同于 L2 的网络效应,单一超级 dApp 很难独自生长,以满足公链级的需求和运营成本,而 Base 则是继交易所在公链赛道之后的首次大规模尝试。

以太坊的上海升级后,L2 生态流动性的破碎化也日益凸显,L2 之间的互通有无也日益重要,统一的 L2 链间跨链产品、协议依然值得期待,而它们会以 RaaS 产品,还是由 Cosmos 等套件搭建也值得期待。

而对于 everPay 而言,在两年多的运行中,已经在 Arweave 生态内取得重要进展。其上搭建的 Permaswap 也是唯一可真正运行的 DEX,但是对于整体市场受众来说,其通用 L2 的价值仍有待发掘。

.jpg){kind=link}