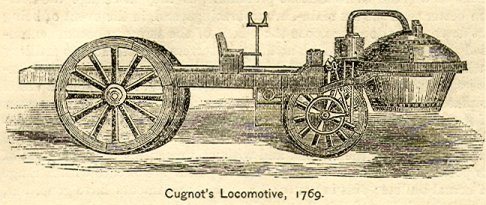

现在的RWA方案是1769年的蒸汽机三轮汽车,不能以当下的技术路径去布局未来

上一篇《》反响不错,许多朋友在不同平台读到这篇文章,然后通过各种方式联系到我,交流彼此关于RWA以及行业未来的看法。

关于RWA,既有共识,也有存在异议的地方,但无论如何,「刺耳的Whistle」发出了刺耳的哨音(而不是四平八稳谁也挑不出刺也谁都不得罪的复读机放送),并吸引了同样尖锐的回应,我们的观点就这样在讨论中不断校正得更加准确。

本文是与其中两位朋友互相交流(或论战)而形成的整理及反思。

关于证券化与代币化

这位朋友来自传统金融行业,曾在华尔街从事过多年的衍生品设计、定价和交易工作,可以说是关于衍生品(包括证券化)深入堂奥的内行人。

我们认识已有两年多,他经常批评我在金融方面的浅薄,扎心的是他说的往往是对的。这次我们聊了四十来分钟,他是RWA的非利益非相关者,但对我在文章中的「证券化」概念提出异议,并且对RWA有着截然不同的判断。

最后,我对他关于「证券化」概念的正本清源心服口服,不过在关于RWA未来走向的判断上则持保留意见。

他关于「证券化」所勘误的点在于那篇文章讨论的「证券化」(Securitization)是狭义的概念,并不适合放在「金融史上的证券化」的尺度来讨论,因为真正的证券化其实从16世纪的荷兰就出现了,也就是股票和债券。这些就是证券化,但大家都直接称之为股票、债券、期权之类。

后来才开始把非标资产也进行证券化,也就是我在文中所讨论的证券化。比如做房产抵押贷款债权的MBS(房地产抵押贷款支持证券)、做房地产以外的各种应收账款的ABS(资产支持证券),还有做担保债务凭证的CDO(担保债务凭证)。

所以我所讨论的证券化是指后来产生的新的金融工具,它是狭义的证券化。现在我修正一下表述——今天鼓吹的RWA的万亿市场,绝大部分其实是ABS的市场,他们吹牛皮的时候仿佛遗忘了有ABS这回事。

这位朋友不仅补充了「证券化」的定义,还表达了对「代币化」的期待。

他认为证券化只能做到交易,而代币化则意味着还可以添加其他功能,非常有想象空间。

他觉得我对于RWA(主要是STO,证券型代币发行)的批评太过于苛刻,虽然现阶段的代币很大程度上只是加密货币(cryptocurrency),但未来还是有潜力演化为具有更强描述能力的token,而不仅仅是货币。

我完全认同他对于代币化的未来的看法,事实上我在那篇文中举例Solv Protocol,就是因为他们提出了ERC-3525,发明了介于FT与NFT之间SFT(多说一句,FT和NFT只是现实已经存在的资产形式的映射)。话说另一位朋友,发来了他们的EIP-7797提案。

所以我们唯一的分歧点在于对未来的判断。

我认为现在大多数RWA项目没戏,因为它们先天基因就不够crypto native,后天环境又不容乐观,所以寄希望于还很微弱的正在以crypto native的逻辑构建应用层协议的RWA项目。

他认为应该抛开先有鸡还是先有蛋的争论,先做起来再说,现在有人愿意去做RWA的交易所,后面自然会冒出适合RWA的资产,不能因为现在没有合适的资产,就去否定RWA交易所未来没有价值。

我之所以保留我的观点,是因为我觉得RWA交易所对crypto市场的影响还不如现货ETF(虽然目前也同样没啥影响),至少牛市时真的会有热钱通过ETF涌向crypto行业,但是投资RWA的钱是从传统金融进入了真实世界,跟crypto行业没什么关系,唯一赚钱的是交易所本身。

现在很多鼓吹RWA的项目,甚至是想让crypto的钱进入真实世界,整个逻辑完全颠倒了(crypto市场才多大?!)。

关于政策与技术

另一位朋友是比莱资本 & 42teach的CEO曾林钏Bruce,他写了一篇,虽然我们在观点上针锋相对,但在共同认识的朋友拉的小群里,我们初次认识就商业互捧起来,并约定来一场space正式辩论,本文只是《驳〈驳《RWA万亿叙事泡沫论》〉》。

鸡与蛋

我们的第一个分歧点跟上一位朋友一样,也就是先有鸡还是先有蛋的争论。他们都支持「先有交易所,再有资产」,而我则持保留意见。

Bruce在文中提出应该先让汽车上路,再迭代实现量产。在他看来,我给RWA降温,相当于是一个嘲笑刚发明的汽车不如驴车的保守派。

可事实上我不是嘲笑汽车行业没有未来,而是指出不能把刚发明的汽车当作未来。

汽车的历史往往是追溯到1885年的奔驰,但法国人在1769年就制造了由蒸汽机驱动的三轮汽车。如果当时的人把这款三轮汽车作为经典款式来布局未来汽车行业,那显然大错特错了。

从汽车说回到RWA,我对RWA的未来非常乐观,只是我不认为赢家属于现在做RWA的诸位。原因就是前面说的现在大多数RWA项目先天基因就不够crypto native,后天环境又不容乐观(主要是牵涉整个法制体系的调整),所以我还是更看好那些以crypto native的逻辑构建应用层协议的RWA项目,尽管现在还很微弱。

Web3与香港

站在上帝视角确实是这样的,但你得站在具体的行动者的立场上来理解他们的逻辑,这样才能做出正确的推演。

我已在上篇文章中充分提及(但没有展开说明)让RWA配套这件事的难度,理由是立法已经很难了,何况还是关于金融体系的立法,复杂度远远高于驴车还是汽车上路的交通法。

我的观点用一句话来概括,那就是如果港府有重构金融领域法制体系的魄力,那么请先把作为亚洲金融中心的基本盘重新激活再说,事实上就流动性而言港股已经成沼泽地了,这件事情在轻重缓急的优先级上远远高于还是新概念的RWA。

技术够用论

总结

我们坚信现在二级市场正在触底(但还没有到底)且一级市场正在酝酿新叙事的关键时刻,欢迎各位在不同领域前行的朋友,无论是认可还是反驳,都非常欢迎一起交流~

正如「刺耳的Whistle」成立以来的理念:

每一轮牛市都有新的叙事,而叙事之下是技术、市场、政策等不同因素的演进,在快速迭代的 crypto行业,能够对这些因素的底层逻辑和趋势有所洞见的人,往往是深耕细分赛道数年的研究员、项目方(而不是刚接触到这些新概念的人)。

他们在行业里扮演着不同的角色,长期的追踪、研究和实践,形成了自己独到的见解,但他们真实的声音不能为市场听见,淹没在了噪音里。

我相信这些从不同视角出发的观点在碰撞中才会更接近于真相。比如本文提到的两位朋友,他们的经验与思考是躬身入局才得来的,非常具有参考价值。

无论是认可还是反驳,能共振的都是同频的,只关心拉不拉盘的韭菜才不会发现「刺耳的Whistle」~

.jpg){kind=link}