DeFi“老农”眼中当下的危与机,命运齿轮何时开始转动

作者:蒋海波,PANews

TVL下降,代币价值严重缩水,如今的DeFi“老农们”时常想念2020年的那个夏天。

当时,DeFi领域涌现了众多新的项目,随着“流动性挖矿”的热潮,高达三至四位数的年化回报率(APR)使许多早期参与者获得了丰厚的回报,进一步吸引新用户和新资金的加入。但随着熊市的到来,衡量DeFi项目流动性和规模的关键指标TVL(总锁定价值)已经从2021年11月巅峰时期的1791亿美元,降至目前(2023年10月16日)的370亿美元。

来源:DefiLlama

即便是UNI这类头部DeFi项目的治理代币,价格相对高点也已经下跌90%,部分能产生真实收益的项目似乎已经跌入合理估值区间。是什么原因导致DeFi代币纷纷暴跌?DeFi的估值是否已经跌出黄金坑?未来DeFi还有哪些赛道被看好?DeFi市场的参与者又还有哪些机会呢?PANews采访了多个深度参与DeFi的业内人士,看看他们的看法。

享受高溢价后,DeFi项目“量价齐跌”,部分项目关停

在DeFi项目的TVL下降的同时,这些项目治理代币的价格也在不断下跌,收益率下降,同时即便被公认为最安全的Curve、Balancer等也陆续出现问题,加剧了资金的出逃。在此背景下,部分项目主动清算并关停项目,如以太坊上原来Curve的竞争对手Saddle Finance,Algorand生态上的借贷、交易和稳定币项目Algofi,Solana上的自动投资组合管理器Friktion等。市场对于DeFi的信心似乎已经将至冰点。

来源:Saddle Finance官方推特

对于DeFi项目TVL的下跌,dForce创始人Mindao认为,DeFi项目的TVL并不能反应真实的发展情况,更合理的数据是看稳定币的变化,稳定币从最高点1900亿美金到现在的1250亿美金,下跌34%,相比DeFi TVL下跌,还是比较温和的,说明市场上很多资金还留在场内。对于治理代币价格的下跌,他给出了几个原因:一是2020年开始的DeFi Summer算是DeFi这个类别起来的第一个周期,大部分项目都是2020年之后创立,随着代币解锁,对币价抛压比较大;另外,这过程也是模式验证的过程,大部分过于旁氏的项目(如Luna)被证伪,这部分泡沫破灭;最后就是监管问题,这个对项目运营,特别是在美国的项目运营方打击非常大,这也在DeFi代币价格上体现出来。

Nothing Research合伙人Todd指出,DeFi代币在牛市中表现不错,本质是因为享受了流动性溢价,用通俗的话讲就是“以太坊单价太贵了,所以买入以太坊网络中各个赛道的龙头”。而到了熊市,资金又觉得以太坊更被低估,因此重新回流到以太坊,因此流动性溢价也就消失了。所以尽管Defi们纷纷退出新产品,产品比过去更好,但是价格反而更低了。

在PANews研究总监Haibo看来,由于流动性挖矿的存在,DeFi代币本身也更容易螺旋上升或陷入死亡螺旋。当治理代币价格上涨时,挖矿的APR升高,吸引来更多资金,推动治理代币价格上升。同理,在市场下跌时,也会由于收益率降低导致资金出逃,并进一步加剧治理代币的跌幅。

已跌出“黄金坑”?有真实收益的项目更被看好

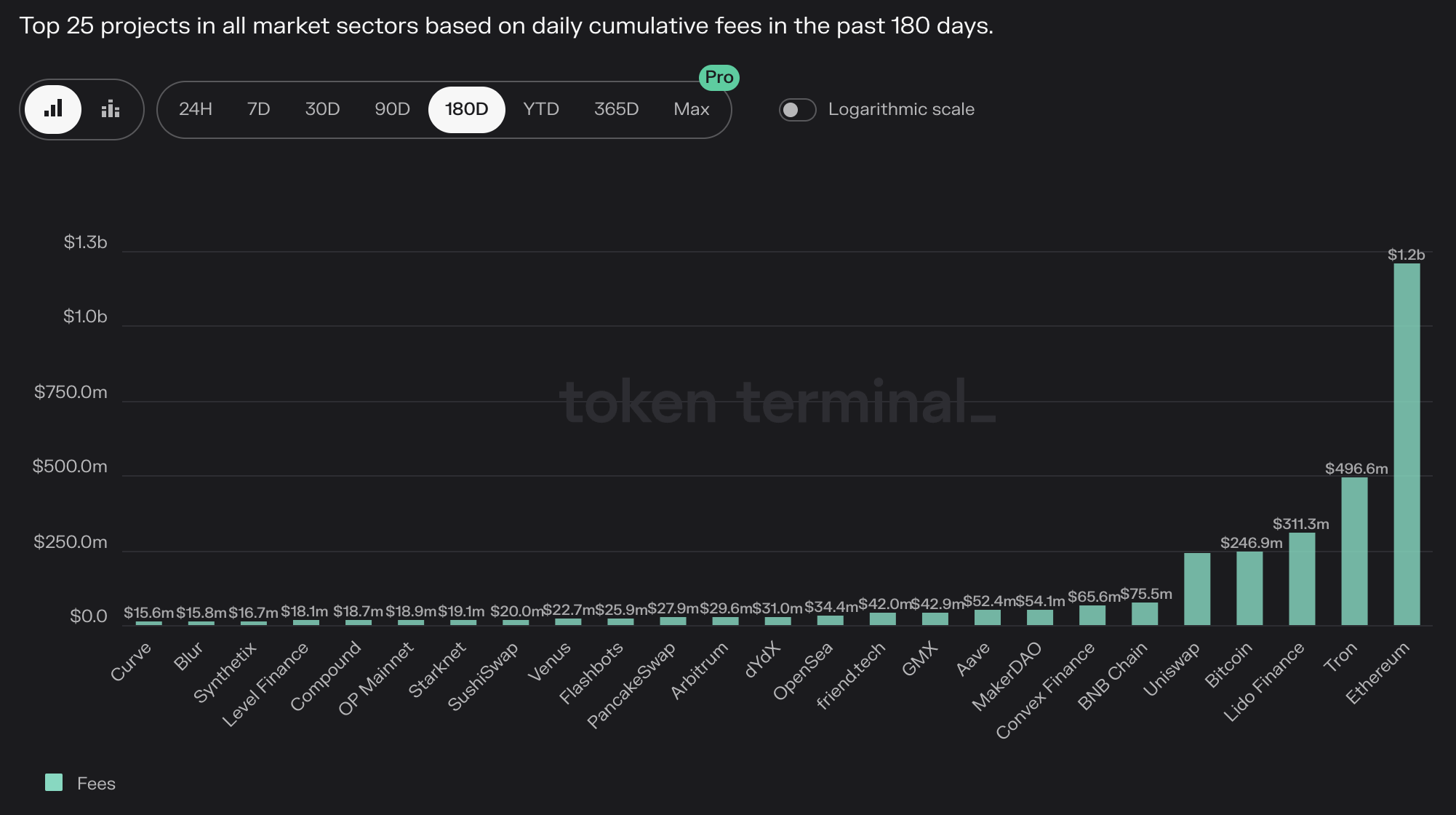

DeFi代币是本轮熊市下跌相对较多的一类资产,但DeFi也是少数能够产生真实收益的项目。随着市场的下跌,费用、市盈率等指标受到了更多的关注,某些项目可以产生真实收益,这是否意味着DeFi的估值已经跌出“黄金坑”了呢?

来源:Token Terminal

Mindao表示,DeFi经过这几年发展,我们现在看协议都强调真实收益,比如最近热火的RWA赛道,把美债收益引入DeFi就是一个很合理的演进。从估值上看,确实很多项目的二级市场估值已经很有吸引力,但是大部分的项目,还没有找到可持续的道路。所以,不是每个项目都是跌出估值的“黄金坑”。

按照Haibo的观点,和原来依靠TVL或未来预期的估值体系相比,以市盈率(P/E)等传统金融中的指标来评估项目是一种进步。能够明确计算出P/E的只有少数项目,其中以DeFi类项目为代表。在采用PoS机制的公链中,ETH是在这套估值体系下表现较好的资产,通缩率为0.2%,另外质押ETH一年还有4%左右的收益率,其它几乎所有PoS公链原生代币的质押收益率减去通胀率都为负。对标到DeFi领域,MKR等资产的P/E都在25以内。因为有了更严格的估值标准,在抄底这类有真实收益的资产时确定性更大,对同类项目的要求也会更严格,一些不能产生收益或在持续亏损的项目在熊市中可能跌幅更大。

欧科云链首席研究员Hedy指出,这个市场整体来说,规模还是比较小,很容易受市场情绪干扰,所以会经常出现价格背离价值的情况,这种现象可以在短期内导致市场的过度繁荣或过度悲观,可能使资产的价格与其基本面不符。此外,在Web3行业,文化和共识,或者说情绪价值也是被放大的。由于DeFi的去中心化特性,项目的成功往往依赖于社区的共识和支持。这种文化和共识可以在市场上引发情绪价值的波动,进一步影响资产的价格。

当下的实操策略:ETH Staking与Maker DSR带来收益机会

熊市中,安全地获取收益的机会减少,Maker的DAI存款利率提供了一个不错的机会。Maker将发行DAI的抵押品用于购买短期美债类产品,再将收益分配给DAI持有者。截至10月16日,DAI的发行量为55.5亿,但存入DAI存款利率(DSR)合约的只有16.9亿DAI,即使给这部分资金5%的收益率,除去成本后,Maker一年依然有约7000万美元的净利润。继Maker之后,Frax也在本月的V3版本中推出了和sDAI类似的sFRAX,目前提供6.85%的收益率。

由于USDC和DAI可以通过Maker的锚定稳定模块(PSM)零成本的互换,且一开始收益率定为8%,也因此诞生了一些将ETH流动性质押和Maker DSR相结合的收益策略。8月7日,神鱼分享了一个策略,将ETH通过Lido质押为wstETH,在MakerDAO中抵押wstETH铸造DAI,再将DAI存入DSR,投入1000 ETH一年可产生50 ETH和2.5万DAI的收入。

Todd分享了自己持有的资产和收益策略。他表示,现在很多资金都在SparkDAO中,其次是ETH Staking,对应最大的两部分头寸ETH和USDT,两者的平均收益率都在4-5%左右。

除了备受关注的Maker的DSR,Haibo认为从收益的角度还有一些选项,如Frax的sFRAX也有不输于Maker DSR的收益率。如果想要获得更高收益,ETH流动性质押衍生品可以考虑在一些成熟的DEX(如Velodrome)上提供wstETH/ETH或sfrxETH/frxETH的流动性,稳定币可以考虑一些新公链上的机会,如Aptos上Thala中的MOD稳定性池或提供MOD/USDC的流动性,收益越高也就意味着风险越大。另外,在Maker的业务逻辑被证实能够盈利后,市场上也出现了很多同样标榜能带来真实收益的现实世界资产(RWA)项目。由于参与这类项目需要信任链下实体,投资者在参与时需要注意辨别真假,毫无疑问,Maker这种长期运行且有深厚背景的项目也更值得信赖。

未来看好的赛道:原生收益、RWA、稳定币、基础设施

从一开始的借贷与交易开始,DeFi已经发展出多条赛道,它们也有各自的机遇与挑战。如DEX中,即便是服务了众多用户的龙头Uniswap,也无法给协议和UNI代币的持有者带来任何收益;链上衍生品交易所虽然被认为会有广阔的增长空间,但目前基本都依靠交易挖矿来占据市场份额。

对于未来看好的DeFi细分赛道,Todd特别强调了能产生原生收益(Native Yield)的项目。尽管有的DeFi项目能把传统的收益带到Ccrypto,这对留住存量资金很有帮助,但是显然,自己能产生原生的收益,才是未来可以吸引到新用户的关键法器。

Mindao则把中心聚焦在去中心化稳定币上,他表示,DeFi作为Crypto的金融基础设施,最核心的是去中心化稳定币,“包括我们看到最近去中心化稳定币纷纷引入RWA资产收益,围绕着去中心化稳定币,RWA真实收益和LSD资产的结合,这个细分我觉得机会比较多。”

Hedy认为,随着DeFi的发展,一些基础设施的重要性逐渐凸显,目前对Web3钱包、跨链解决方案以及链上数据赛道等领域持续看好。这些基础设施对于推动DeFi生态系统的发展和实现其真正意义起着关键作用。此外,RWA也值得关注,就是外界与DeFi的一个连通。RWA的整合将进一步促进DeFi与实际经济之间的融合,为DeFi提供更广泛的应用场景和机会。

DeFi项目的价值已经显现,在熊市中,“活下去”是最重要的。DeFi是一个发展较快的领域,几乎所有头部DeFi项目都在积极迭代更新,也许现有项目中的一部分会成为带动下一轮牛市的引擎。

.jpg){kind=link}