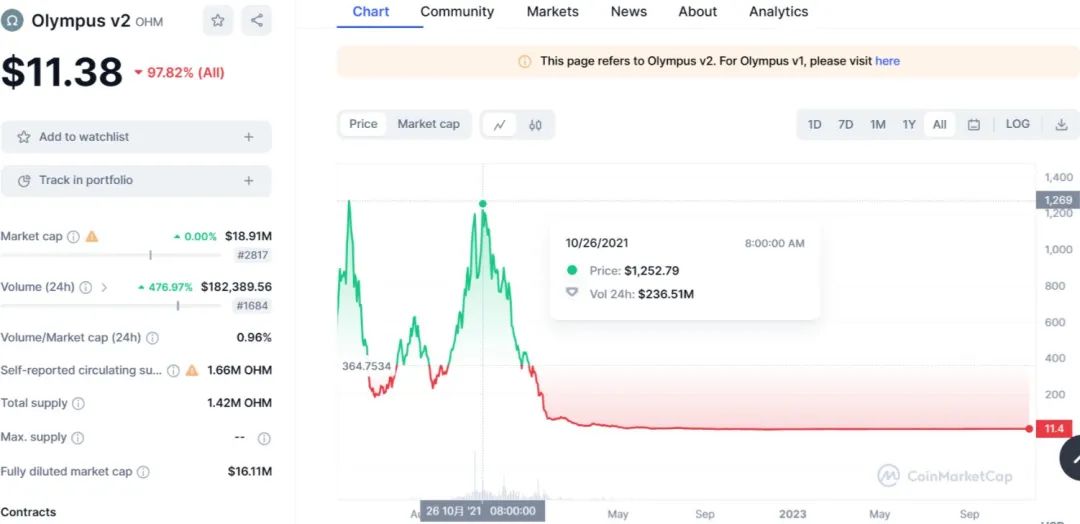

跌幅超百倍,曾经的DeFi明星协议Olympus DAO发生了什么?

眼看他起朱楼,眼看他宴请宾客,眼看他楼塌了。

——《桃花扇》

Go2Mars做研究有两大爱好,一是搜刮优质高潜力的早期Alpha项目,寻找定位他们的优质创新点,这是学习;二是找找那些TVL潮起潮落的过气项目,刨析他们如何“起高楼”“宴宾客”最后到“楼塌了”,这是反思。

今日我们要讲的这位“宾客”名为Olympus DAO,它虽币价未归零,但相比于21年的超$1000U的最高点,未免还是显得有些落魄。百倍TVL起起落落,是什么成就了它的辉煌,又是什么注定了它的暴跌?

且听我慢慢道来~

前言

在深入分析 OlympusDAO 及其原生代币 OHM 的时候,一个关键的视角是理解其背后的相关机制及它们如何影响了这个代币的历史涨跌。OHM 的市场表现从最初的快速增值到随后的崩盘,揭示了其独特的经济架构在动态市场中的表现。本文聚焦于探讨 Olympus DAO 最初的核心机制,包括其staking、rebase以及 Bonding 策略,通过分析,我们可以更全面地理解 Olympus DAO 的运作原理和与其相似的协议的加密市场中所面临的挑战和机遇。

项目介绍

OHM为Olympus协议的原生代币,它的目的是成为一个价值稳定的储备货币,我们可以将OHM理解为一种算法非稳定币,相对于目的为将价格控制在$1 USD的算法稳定币(如algo stablecoin),或直接钉住美元的稳定币(如USDT),Olympus只承诺了一个OHM将得到1个DAI作为储备*,对价格并没有上限控制。它旨在通过维持稳定的购买力而非固定的兑换价值来实现稳定性,力求减少对传统市场和流动性提供者的依赖。

Olympus的相关机制

Bonding

Bonding理论上是对Price Floor的保护措施,通过 Bonding,协议增加了其储备资产,这些资产支持 OHM 的价值,并为价格提供了实际的支撑

用户将特定资产与 OlympusDAO 建立约束关系。这些资产被锁定在协议中,作为其储备。作为交换,用户获得 OHM 代币。Bonding实际上也就是超短期的零息债券, Bonding 允许用户以低于市场价的价格获得 OHM,获得的 OHM 代币不是立即全部发放给用户,而是在所谓的 "vesting period"(归属期)内逐渐释放。这种设计旨在平衡市场供应和价格稳定,通过这种方式,OlympusDAO 增加了其资产储备,有助于维持 OHM 的长期价值和协议的健康发展。

Staking 和 Rebase

Rebase 机制,理论上使得代币价值通过供给量的自动增加与减少而达到调整的目的,当与 Staking 联合使用时,Rebase 奖励通常分配给了 Staking 的用户,这意味着即使代币的总供应量增加,由于这些新增供应量主要分配给质押用户,所以流通中的供应量可能并不会增加。

对于OlympusDAO,质押者将他们的 OHM 质押在协议中,获得sOHM,并通过staking获得所谓的 "rebase rewards",如果OHM的市场价值高于目标价值,rebase 机制会增加OHM数量,将这些增加的OHM分配给Staking的参与者,这些reward的APY一度达到8000%以上。而这些reward的来源与Bonding有不可分割的关系。

当债券售出时,由于协议规定一个OHM仅需一个DAI做背书,购买者的付出储备资除去发放给购买者的OHM数量被视为协议的收入,当这些收入产生时,会根据这些收入铸造新的 OHM,然后协议将这些新铸造的 OHM 分发给质押者。例如,假设$100DAI能够购买到一个市场价值为$105的稳定币,则协议将获得$99的储备去增发99个OHM代币给到staker,这种机制旨在保护质押者免受债券发行的稀释影响,是 Olympus DAO 的主要价值积累和防稀释策略,这也意味着协议提供并控制了市场上大部分的流动性。

项目评析:关于Olympus DAO 的灵魂发问

为何只有1个DAI做背书的OHM单价能攀升到$1400以上?

从最简单的道理来看,大量抛售一种货币会使其价格下跌,而需求旺盛则使其相对升值。而从Bonding与Staking的机制来看,两者都不属于卖出的行为,即使是理论上能够使得OHM供应增加而贬值的rebase,也成为staking的reward;而因为没有人抛售,进而对价格没有太大影响,只有越来越多的人因为Staking所提供的疯狂的APY加入到协议的Staking游戏中,产生对OHM的大量需求,价格也就不断攀升。另外,OHM开始兴起的时候,所谓(3,3)博弈论策略的营销,也让staking变成了投资者天然的选择,成为价格攀升的助推。

什么导致了OHM的崩塌?

1.不可持续的超高APY与抛压。

超高的APY是天然吸引资金的因子,但也带来通货膨胀压力,一旦市场情绪变化或对协议可持续性的质疑,则会导致资金流出,引发崩盘。巨额抛售,使得OHM价格大幅下跌,而根据市场的经验,一旦从高点触底的算法币,在没有背后东家拉盘的情况下,很难再回到原来的水平。

2.Revised Game Theory for Olympus

尽管Olympus所展示出的博弈矩阵背后有许多假设前提,我们仍可以在其假设不变的情况下,对其参数进行简单修改,便可以看出其中的端倪,若Bonding的人没有参与staking,stakers理论上会获得更多的share,在这样的情况下,很容易得到与官方不同的答案:

当均衡不再是staking,投资者减少或停止质押 OHM,导致协议的质押总量下降,当投资者撤出 Staking,质押的 OHM 将返回市场,增加流通供应,这可能会对 OHM 的价格产生下行压力,同时大量投资者选择退出 Staking,可能会被市场解读为对 OHM 未来不够乐观的信号,进而影响其他投资者的行为。

总结

对于设计类似 Olympus DAO 这样类似庞氏的协议而言,短期内的成功基本包括以下策略:

1. 提供高额APY:这吸引了大量资本的参与,为协议提供了初步的资金推动力。

2. 通过相关机制控制代币供应,有效防止抛压:以OlymousDAO为例,Staking 通过锁定资产以换取高收益来减少市场上的代币流通量。同时,Bonding 通过延长资金释放周期,降低了市场上的售卖压力。

对于希望从这种协议中获利的参与者来说,策略可能包括:

1. 在协议启动早期加入:识别项目的潜力和风险,尽早参与以期获得较高回报。

2. 利用市场波动进行投资:在价格低点买入,但需注意这伴随着较高风险,尤其是依赖于大庄家行为的不确定性。

总的来说,这种协议的成功取决于其能否平衡吸引投资者的高回报承诺和维持长期可持续性的能力。参与者在涉足这类项目时需要谨慎评估潜在的风险和回报。

.jpg){kind=link}