PSE Trading宏观时评:如果美国经济软着陆,比特币将如何走?

作者:PSE Trading Trader @MacroFang

联邦储备委员会的展望:预测软着陆

根据今天发布的会议纪要,联邦储备委员会预计将走向软着陆。尽管会议纪要显示出乐观和决心将通胀拉回到目标水平,但由于通胀数据放缓和对经济增长的下行风险加大,Fed 可能会对大幅度政策转变保持谨慎。这种立场不太可能削弱金融条件。

当前,联邦储备委员会的政策倾向于对抗通胀的风险和金融稳定,预计不会有太大变化。

即使对经济增长的关注加强,也可保证对联邦双重任务中的两个方面都给予等同的注意。随着通胀数据的软化使这种平衡变得更容易,未来更强的通胀可能会带来挑战,可能会破坏这种平衡,因为对联邦来说,在经济增长风险增大的情况下,降息变得更难卖。

美国股市:预计 S&P 500 在 2024 年创新高

美国银行的策略师预测,到 2024 年,S&P 500 将创新高,因为美国公司有效地应对了提高利率和宏观经济的动荡。上涨归功于美联储以前的行动,而不是未来的削减。在强劲的经济和利润衰退结束的推动下,S&P 500 今年已经上涨了 18%。策略师 Savita Subramanian 建议,即使经济增长放缓,盈利也可以增加。由于大多数投资者仍然是看跌的,其他分析师看到了进一步的上行潜力,预计持续上涨。

Fed 在经济顾虑中维持立场

尽管经济增长和通胀风险上升,美国联邦储备目前仍在维持其对利率的立场。最近的数据显示,失业申请和失业率呈上升趋势,这表明更高的利率对经济活动产生了预期的抑制效果。然而,预计明年将出现经济衰退,通胀率预计将超过其目标。尽管存在这些情况,最新的官方立场并未显示出任何进一步提高或削减利率的意图,直到出现更大幅度的经济活动放缓。通胀预期的逐渐脱钩对美联储官员来说是一个担忧。

经济放缓和通胀加速的迹象出现

新出现的迹象表明,经济活动可能出现放缓,与当前稳健的活动数据(预计第四季度实际 GDP 增长 2.2%)形成对比。联邦储备委员会官员将这种强劲的活动和较软的通胀结合起来,认为这是对经济软着陆持乐观态度的原因。然而,这些条件可能是同时出现,而非预示一个稳定的宏观经济结果。已经观察到房价大幅上涨,尽管过去两个月有所放缓,可能是由于提高的抵押贷款利率抑制了需求。

首次申领失业福利人数比预期下降得更多,从 11 月 18 日的 233k 下降到 209k。总体来说,4 周首次申领失业保险的移动平均仍处于低位,没有出现裁员速度明显加快的迹象。连续领取失业保险的人数在大约两个月内首次下降,从 11 月 11 日的 1862k 下降到 1840k。季节调整后的持续申领人数减少的一半是由于波多黎各申领人数的异常下降,这在未来几周应该会反弹。

联邦通信:没有更多的利率上调

在不远的将来,数据和美联储的通信预计将证实本周期不会再有进一步的利率上调。预测的 10 月份核心 PCE 较软增长与这种观点一致。也预期由于抵押贷款利率较高,新房销售将会回落。相反,由于供需失衡,现有住房市场可能会继续对房价施加压力。预计制造业采购经理人指数将反弹,部分原因是因为 11 月份汽车工人罢工得到解决。预计美联储主席鲍威尔不会提供太多新的信息,但可能会强调美联储的谨慎态度,以及在必要时提高政策利率的准备情况。

FOMC 会议纪要:美国国债收益率上升=鸽派立场

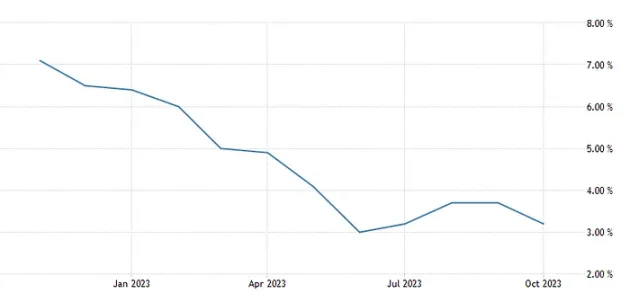

美联储在 2023 年 11 月 1 日召开的联邦公开市场委员会(FOMC)会议的会议纪要中揭示,联邦公开市场委员会对美国国债收益率的上升及其可能对增长和金融稳定的影响表示担忧。政策制定者承诺保持「足够限制性」的金融条件,但其策略是谨慎的。这意味着他们的目标是避免金融条件的快速紧缩,但不会抵制放松。尽管预计在来年通货膨胀将继续超过目标,但预测本周期不会有更多的利率上调。在会议前,美联储官员曾表示,十年期美国国债收益率的上升,接近 5%,将会重新考虑在今年晚些时候实施的 25 个基点的利率上调计划。

会议纪要进一步表明,国债收益率上升被视为对金融稳定的威胁,特别是对银行在其固定收益资产组合上可能出现的损失。对长期收益率上升的反应在美联储官员中存在分歧。他们承认最近的通胀放缓,但需要更多的数据来确认通胀是否会回归到 2% 的目标。虽然官员们同意劳动力市场正在变得更加平衡,但他们对劳动力供应是否会成为一种持续趋势表示不确定。一些人还指出,工资增长超过了与 2% 的物价通胀相符的水平。最后,联邦公开市场委员会一致认为,政策利率应谨慎变动,提高政策利率的可能性很低。

.jpg){kind=link}