被忽略的人性 VS 被放大的Fi

最近一段时间,市场各个板块轮番开花,铭文开场、Solana冲锋、Depin紧跟。不同板块的种种迹象都在向我们传递着同一个信号:

“大牛市,终于越来越近了”

而这时,接收到信号的老玩家们,脑子里会下意识开始思考:

“接下来,板块会向哪个赛道轮动?该重点布局哪个?”

是已经火起来的 L2?还是正在势头上的铭文?又或者是本身就具备出圈潜质的 GameFi ?

前两个选项,市场上已经有很多分析文章和论断了,所以今天,我想重点聊聊第三个选项,也是目前这个时间节点看,还有机会进行早期布局的赛道 — — GameFi 。

GameFi 破局的关键到底是什么?

Game 和 Fi 各占比多少,才更健康?

这轮新生的 GameFi 项目中,有哪个值得重点研究,提前布局?

一、人性向左,GameFi 向右

说到 GameFi,相信大部分人的记忆还停留在上一轮所谓的“爆款”里,一边是融资金额惊人但仍然难产中的 3A 类链游大作,一边是画着超高收益率大饼但不断上演死亡螺旋的 P2E 类矿游,无论经济体系如何设计,截至目前,玩家们始终困在“买 NFT- 做任务 — 获得代币”的“挖提卖”怪圈里。

而这个怪圈的设计者们嘴上常说的一句话就是“不要期待人的忠诚,但可以期待人的贪婪”,他们相信只要拿捏住“贪婪”,不断在金融属性上加码,玩家们就会无脑上头、趋之若鹜。

没错,贪,是人性,但别忘了,人性不只有贪。

马斯洛的需求层次理论中,对财产所有性这种安全上的需求,还是最底层、最低级的需求,更高级的需求还有归属、尊重和自我实现。

单说理论可能很难理解,换成生活场景中真实的选择,就是:

每天给你 500 块,让你上一个一点也不喜欢的班,还经常加班,没有一点自己的时间······

这种工作,你能坚持多久?

你会为了赚钱而一辈子放弃社交、放弃追求和探索其他热爱吗?

会不会在某个夜深人静的夜晚,忽然心生质疑“人生的意义到底是什么?赚到了足够多的钱,之后呢?”

这里,并不是站着说话不腰疼,说赚钱不对,我想说的是,当只满足人性中某个单一需求时,人终究会有向其他需求层次迁移的念头,也注定无法在这个需求层次上停留太久。只有不同层次的需求都被满足到时,人才会持续、稳定的投入其中。

回归到 GameFi 赛道来说,Fi 之于 Game,应该是“动力”而非“主力”。

这也是 GameFi 赛道在上一轮整体阵亡率颇高的根本原因。当一群人都在同一个低级需求里 PK 时,当然难以破圈,而且还会越来越偏离人性更高级的需求,最终呈现出人性向左、GameFi 向右的尴尬局面。

那既然 Fi 不是破圈的那把剑,什么才是?

要回答这个问题,必须先弄清,“破圈”到底“破”的是什么?仅仅是 Web3 向 Web2 突破吗?

并不是!破圈,破的不是人群圈层,而是需求圈层。

过去,我们会习惯性的把 Web3 和 Web2 划出一道清晰的边界,觉得 Web3 是一群人,Web2 是一群人,破圈的本质就是让 Web2 那群人来玩 GameFi,并天真以为 Fi 就是吸引他们跨越边界的主要动力。

但实际呢?Web3 的人,白天可能是 Web2 公司里的一个小职员,用着 Web2 的各种软件,偶尔有点积蓄了,才去Web3 里碰碰运气,看看能否赌个大的;又或者,All in Web3 之后,无论是自己撸毛撸出一个工作室,还是加入了某个项目方,最终也还是延用 Web2 的雇佣机制和协作方式。

你看,Web2 和 Web3 之间并没有明显边界,不同的不是人群,而是需求。当一个 Web2 的人不缺钱的时候,他的需求就是极致的体验,而这些体验在目前的 Web3 并不能实现,所以他留在了 Web2。但当他对赚钱和隐私的需求更加重视时,他又会被 Web3 里丰富的金融玩法和去中心化的属性所吸引,走向 Web3。

所以,破圈,其实要突破的不是人群圈层,而是在马斯洛的 5 类需求圈层不断向上突破,满足同一类人群不同层次上的需求。也就是说,如何让一个 GameFi 项目,在满足金融需求的时候,同时也满足社交、归属、尊重和意义等多个层面的需求,才是破圈的终极关键。

既然解题思路来到了“需求”,我们就顺着这条线,继续深挖:

该用什么量化指标来衡量一个产品是否满足需求?足够顺应人性?

答案显而易见 — — 时间

不管 Web2 还是 Web3,落到“人”这个个体上,有一点是不变的、有限的、且公平的。那就是每个人每天都只有 24小时,如果再抛开睡眠的 8 小时,每个人每天能支配的时间,就是这 16 个小时。

在这 16 小时中,我们要吃饭喝水、上班赚钱,这是为最底层的生理和安全需求付出的时间,而剩下的时间,就是各大 Web2 和 Web3 项目的统一决斗场。谁满足了用户更多层次的需求,谁就能抢占用户更多的时间,让他们沉浸其中。

所以,在人性和需求面前,并没有所谓 Web2 和 Web3 之分;各大 GameFi 项目方的竞争对手,也不应是另一个GameFi 项目。

时间,才是未来一切商业的共同战场。多层次需求的满足,才是 GameFi 甚至整个 Web3 项目破圈的关键。

二、70% Game+ 20% Fi+ 10% Meme

开头的时候,我有提到相比 L2 和现在势头正热的各种土狗,GameFi 赛道虽然还不见起色,但它依然是最具出圈潜质的,为什么?

因为,游戏早已随着人类的进化,被深深刻进了DNA里,成为人类经验的一部分了。

无论是出土文物中古埃及人玩塞尼特棋的画像,还是古代以身体对抗为游戏的奥林匹克运动会,又或是直到 1952年,剑桥大学科学家 A.S. Douglas 开发出的史上第一款电脑游戏《Noughts&Crosses》。可以看到,虽然人类在变,游戏也在变,但不变的是,游戏一直在不同阶段满足着人类的不同需求。

在没有电气的远古,玩游戏无疑是让部落与成员之间的联系更加紧密的一种方式,游戏让人们对部落产生了更强的归属感和荣誉感。后来,身体对抗类的游戏被冠以奥林匹克运动会之名,让人类通过这一形式的游戏来促进城邦友谊和团结,直到近代,越来越多的电子游戏被开发,游戏因为带来即时反馈、荣誉系统、成就感、社交动力等等因素,让人沉浸、甚至让人上瘾。

Fi 虽然是近 10 年的产物,但 Game 本身,已经成为刻在人类 DNA 里的东西,可以说,不是 Game 需要人类,而是人类离不开 Game。而且,从刚才说的需求层面上来讲,其他 Web3 原生赛道,都只满足了一层需求,而 GameFi 赛道本身,融合了 Game 的需求和 Fi 的需求,满足了人类更多元的需求。所以,即使 GameFi 赛道目前还不见起色,但不可否认,它出圈的概率更大。

那既然 GameFi 在这一轮出圈是大概率事件,那接下来面临的问题就显而易见了:

Game 和 Fi,该如何配比才更健康?出圈后,迁徙而来的流量,要如何“留住”?

在研究过众多 GameFi 失败案例后,这里,提出一个破局的最佳配比公式 — — 70%Game+20%Fi+10%Meme。

20% 的 Fi 很好理解,刚才也说了,它是推动用户进来的那一点点动力,让用户有动力去尝试创建钱包、理解什么是数字货币以及如何交易,但它也仅仅是动力,而非主力,因为赚钱并不是占满整个需求层次的,它仅占1/5–20%。其余更高级的归属、尊重和自我实现等需求,要回归到 Game 本身。

过去,当说到 GameFi 要回归 Game 本身时,大家总会提到可玩性,都知道“好玩”“刺激”才是硬道理。但什么是好玩?刺激的标准又是什么?它们怎么被量化?

千人千面,“好玩”、“刺激”这类感受性词汇,太过模糊,不够精确。

更准确的量化指标,应该是 — — 沉浸时间。

我们都知道,时间在哪,注意力就在哪,那如何让注意力长时间保持在一个稳定的水平?

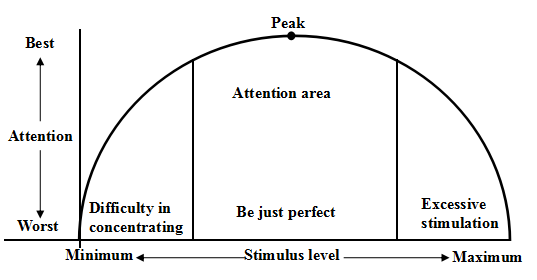

美国心理学博士露西·乔·帕拉迪诺的“注意力曲线”也许能给我们一些启发:

露西·乔·帕拉迪诺-“注意力曲线”

可以看到,人的注意力与受到的外界刺激息息相关,在这个倒 U 型的注意力曲线中,当刺激水平过低时,人的注意力最差,做事动力不足,对应到 GameFi 场景中,当游戏本身过于简单时,玩家注意力自然无法集中,也没法沉浸进来。

相反,当刺激过度,也就是加入了太多的 Fi 这类高收益、高风险、门槛比较高的的经济模型时,玩家肾上腺素分泌水平过高,也会导致兴奋过度,产生紧张、恐惧的情绪,最终也会离开。

所以,在 20%Fi 的动力基础上,我们需要把 70% 的重心放在 Game 本身的刺激点和节奏设计上,从原来监测玩家打金效率的指标,改为监测玩家沉浸时间的指标。

比如,放下对玩家是否氪金的执着,就观察游戏本身能否让玩家们每天至少沉浸 3 小时以上?

比如,试着加入一些视觉和听觉的信息量,来测试玩家是否更沉浸?《地狱边境》和《神秘海域》相比,后者的信息增量显然要高于前者,也更容易沉浸。

再比如,可否加入 10% 的 Meme 元素,让玩家不仅能玩,还能创作,从参与者变成创作者,进而找到同类?

过去,我们太过在乎玩家是否氪金、是否愿意复投,但其实我们忘了,注意力本身,就是钱。

把 70% 的心力回归到 Game 本身让玩家先沉浸,再用 20% Fi 推动新玩家进来,最后用 10% Meme 让玩家找到同类、感受到创作时自我实现的意义,也许,这种更健康的配比才是破局以及留住用户的根本。

三、从 0 到 1 是创新,1+1+1>∞ 也是创新

理论的写完,最终落脚点还是要回归到一个最实际的问题上:

这一轮,该提前布置哪个项目?哪个项目最具创新性并有潜力破圈?

要回答这个问题,就要先明确什么是创新?

上一轮,无论 GameFi 项目方还是玩家,都乐终于去寻找那些从 0 到 1 的创新项目,3A 大作也好、P2E 也好,总要押宝那些没见过、没玩过的“新”模式、“新”东西。

是,这种思维模式是没错,但这里有个问题,“新”=没经过历史验证=风险高=所有人陪项目方摸着石头过河=投的钱变成了项目方的试错成本。

要创新没错,但不必完全从 0 到 1 ,也不必上来就大制作、搞 3A,也许,1+1+1 这种“组合式创新”才是这轮 GameFi 创新的新趋势。

这个点是受我最近在玩的一个链游 — Cards Ahoy 「以下简称CA」启发的,这款游戏在11月刚结束二测,数据很不错,并将在1月中旬开始三测。它不是什么烧钱的 3A 大作、也不是什么绝对从 0 到 1 创新出的那种没见过的类型,它给我启发的点在于,它把已被验证的多种需求进行了组合、拼接、最终建立了内循环。

CA是一款卡牌游戏,自带 Meme 风,60 秒一局上手简单。但它又不仅仅是一款卡牌游戏,游戏中加入了每日对战、异步对战等多种自走棋玩法,上面我说过,决定这一轮 GameFi 项目能否出圈的关键,是多元需求的满足,回归到游戏中,每一种游戏形式和游戏玩法,背后都是一波固定的需求,而当两种形式进行 1+1 组合、提炼时,就会切中背后的两波需求,也同时解决了单一形式所带来的问题和不足。

比如 CA 将自走棋和卡牌玩法做了强融合,既降低了用户上手的难度,又保留了卡牌游戏策略和组卡的趣味,最终呈现出 1+1 >2 的效果。而将两种已被验证过需求的玩法进行组合的创新,在游戏发展史上,也有很多成功案例,比如:饥荒(生存+建造+Roguelike)、皇室战争(简化RTS+卡牌)、守望先锋(FPS+MOBA)、刺客信条4黑旗(RPG冒险+海战)等。

经历过上一轮 GameFi 赛道的冒险和激进,玩家们也在一轮周期中学精了,相比一直画大饼的项目,我们更喜欢小而美的、买了 NFT 就马上能参战的游戏;相比从 0 到1 的未知,我们更喜欢在 Web2 已经熟悉的玩法再加上 Web3 的经济模型;相比于宏大的地图和复杂的玩法,我们更喜欢简单、快速、有趣。

这也是我为什么看好 CA 这款游戏的原因,它正在践行一种 1+1+1 式的组合式创新,既借鉴了 Web2 游戏历史上的组合创新的成功案例,又把 Web3 中 Fi 的玩法加入了进来,将每一个游戏内的虚拟道具 NFT 化,且定价和市场调控,均由玩家基于游戏机制而产生需求,而不是产品为游戏定价,真正提供了游戏投入(包括时间、金钱、社交关系)的价值量化和交易通道。

内测体验下来,相比其他链游,确实感觉更简单易上手,甚至可以说是上头,美式卡通画风为Meme的生长和共创提供了温床,而且玩法上也做到了完全闭环。据官方 DC 透露,9月的冷启动活动中公测总预约数超 120 万人。在2023年11月为期10天的删档测试中,将近 25000 名用户参与了此次内测,在线总时长近 18 万小时,对撞数据超 4000 万,累计交易量超 21 万TUSD(测试币,等同于USDT),测试结束十日留存超 47%。此外在这次测试中,交易市场单个卡牌 NFT 最高成交价达 600 USDT。总体来说,内测数据在当下一众链游中表现亮眼。

除了足够有游戏性之外,这种 1+1+1 式组合创新的游戏还有一个非常大的优势 — — 公平且低风险。我们都知道,上一轮的链游项目背景好的,研发周期长要么难产、要么软跑路,而背景不好的,要么退出机制有问题、要么直接从 NFT 开始就套人,好不容易有背景还不错、体验还不错的,还要拼个先来后到,赚不赚钱全看参与时机。

但这种 1+1+1 式的组合微创新项目不一样,因为这类项目切入的角度往往是 1 个已被验证过的需求,然后不断+1 融合新的玩法进来,这样一来,一开始的投入周期就比较短,内容交付前置、上线即可完全体验,进入早的人买了 NFT 就能去对战,策略设计的好,就有收益,就算进来的晚,也不怕接盘,毕竟卡牌游戏嘛,靠的是持续的运营玩法设计,只要不断投入新卡,结合老卡组成新的玩法,内循环就能构建起来,这样,不管何时入场,都相对公平,参与风险也比较小。

所以,从需求满足的角度,CA 是我目前看到所有新链游中最贴近人性也最容易出圈的一个,可以说,基本盘能达到70 分,接下来,就是看它如何设计 20 %Fi,让 Web2 玩家有动力去跨过这道边界过来了。

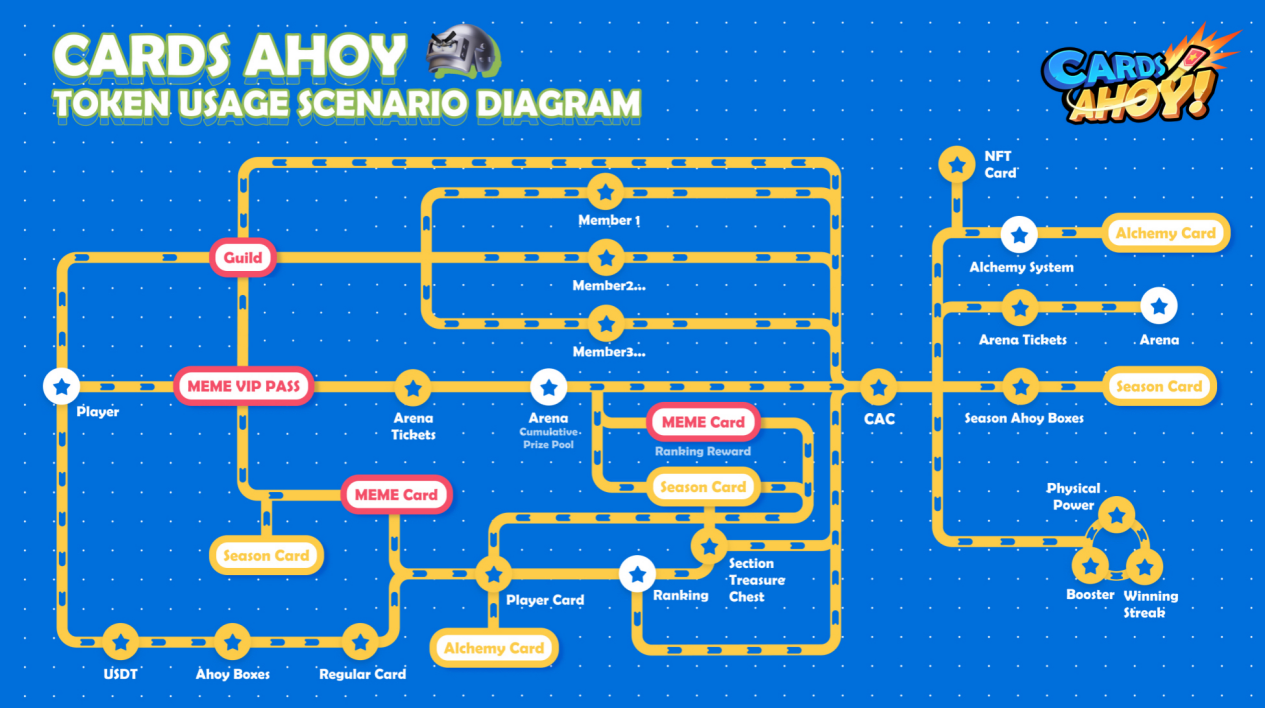

首先在游戏资产方面:

Cards Ahoy此前曾发布MEME VIP PASS,根据Holder权益和稀有度分为白、紫、金、黑四个等级,并在早期通过Freemint给到OG玩家及社区贡献者。

在游戏的经济系统中不难看出,PASS处于游戏经济系统的核心位置,此前两次游戏测试中,通过PASS质押分别获得了游戏代币、冰晶秘钥等权益空投。而PASS作为一款freemint的NFT,目前普通白卡的地板价已经来到0.3E,不过相比其他同期游戏仍处于价值低估,而其未来还有代币及游戏NFT等空投预期。

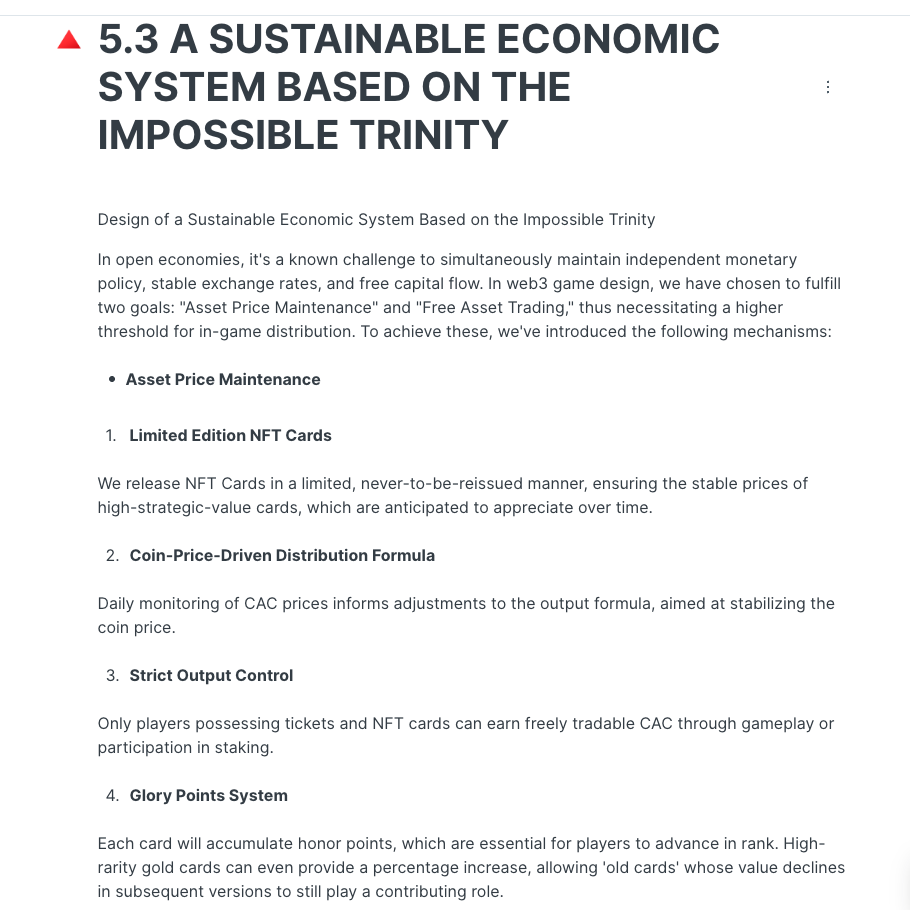

另外,从 看下来,它也确实在经济模型上下了功夫,从以往链游看来,仅以代币产出为核心的经济系统往往会面对不断累积的代币抛压。这些累积的抛压会使得项目方需要消耗大量的精力用于代币价格的监测、维护而不是玩法设计。同时,玩家也需要时刻观察币价并调整自己的持仓而不是享受链游带来的乐趣。CA 在这一点上做了优化,增加了多样化的产出,不仅仅是代币,还有NFT。

当产出渠道更多元、博弈玩法更多样、消耗场景更丰富时,更健康更公平的 Fi 才能吸引足够多的新流量涌入和体验。而流量进来之后,如何留住又是衡量一款游戏生命周期长短的根本。

值得注意的是,二测结束后,CA 经济系统做了一次重大更新调整,针对CAC代币进行了价值脱钩,并赋予其购买赛季盲盒的功能。配合游戏内卡牌炼金系统,已经可以感受到飞轮在转动了。此外,CA的MEME VIP PASS 卡赋能也增加不少,可以说是玩游戏的核心铲子。三测期间,游戏内橙、紫卡均是限量产出,因此提早进入会对玩家带来一定的优势。

在破圈方面,CA背后的发行平台是Metalist Game,团队成员来自腾讯、网易、育碧、暴雪等一线游戏厂商,官网合作伙伴信息也能看到币安、OKX、网易、美联社、永劫无间等一众Web2&Web3头部大厂,暗示在两边都有较强的渠道资源和破圈能力。

在游戏机制上,CA也做了承接Web2大流量的准备,一方面游戏轻松易上手,随时随地都能玩,类似皇室战争有数亿级的潜在玩家规模;另一方面,三测后规划了公会系统和翻盘竞技场,用 1U赚10W U的玩法在Web2也会极具吸引力。

总的来说,CA 这款游戏从出圈的潜质,到 Fi 设计的健康程度,再到出圈后如何留住迁徙流量的整个环节,都有看到对应的策略和解决方案,据悉后续还有更多惊喜和创新出来。

如果说,从 0 到 1 的创新,更容易出“爆款”,那么,像 Cards Ahoy 这类 1+1+1 式的组合式创新,将会更“长寿”,毕竟每一个 1 后面都是一个已被验证过的需求,然后不断叠加、融合,最后很有可能呈现出 1+1+1>∞ 的场景,这也是这一轮 GameFi 赛道,我更想看到的创新。

所以,如果这一轮 GameFi 赛道,想要找到一些提前布局的标的,可以寻找类似 Cards Ahoy 这种轻投入、重运营、微创新、更具生命力的多元素Web3游戏。

毕竟,活下来,才有更多可能性。时间,不仅是未来一切商业的共同战场,也是未来一切产品生命力的检验标准。

写在最后

当龙卷风来的时候,无论外围多么变幻莫测、风浪四起,总有一个核心点,保持原样且能清楚的看到周围的躁动。上一轮周期,如果我们都因过于追着风口跑而最终被卷的不成人样,这一轮,不妨试着回到最本质的中心,等风来。

不幸的是,我们不知道这个风,要多久才会刮起来,但幸运的是,现在我们知道了龙卷风中心的名字 — — “人性”

无论 Game 的类型是什么、无论 Fi 的模式是什么样的,但在多种排列组合中,总有一种不偏不倚、刚刚好会切中人性中的大多数需求,找到它、布局它、利用它。

.jpg){kind=link}