为CoinFLEX化债而生、三箭资本Su Zhu主导:OPNX未来吉凶参半?

OPNX,前身为GTX,是由三箭资本的创始人Su Zhu、Kyle Davies和CoinFLEX的联合创始人Mark Lamb共同推出的一家新型交易所,其核心创新在于支持破产债权的Token化。通过这种方式,OPNX旨在简化理赔流程,为破产债权的交易创造一个公共市场,同时也促进了被困资本的释放。

尽管起初遭遇挑战,如2022年CoinFLEX暂停提款导致Flex代币暴跌,OPNX仍然在市场中找到了自己的立足点。2023年初,随着GTX的融资消息,Flex代币迎来了复苏,价格一度上涨至2.8美元。然而,在OPNX 2023年4月初正式上线时,业务数据并不理想,首日仅有两笔交易,并且Flex代币价格大跌。

2023年6月,随着OX的上线和FLEX的协同效应,OPNX开始逐渐回暖,并在市场中逐渐占据一席之地。6月以来,其交易量和市值都有显著增长,总市值在去年6月已达近7亿美元,超过多个知名交易所。

总体来看,OPNX的崛起展现了加密市场的动态变化和创新的重要性。尽管面临起步阶段的挑战,OPNX凭借其独特的业务模式,在加密货币交易领域逐渐确立了自己的地位。下文大致介绍一下这个项目及其玩法。

背负着CoinFLEX的遗留问题,OPNX出师不利又坎坷不断

OPNX,在加密货币市场中,经历了一系列的挑战和应对措施。起初作为GTX的一部分,后来更名为OPNX,这个平台旨在创新加密货币交易方式,但其历程并非一帆风顺。因为这家交易所有CoinFLEX的基因,后者的众多历史遗留问题也被OPNX无奈接盘,所以其发展历程注定坎坷不断。

CoinFLEX的流动性危机和随后的赔偿计划标志着行业的一次重要转折,特别是rvUSD的发行,虽然旨在缓解危机,但其在市场上的表现并未达到预期,截至2022年8月,rvUSD在OPNX上的显示价格仅为0.15美元,且没有任何成交量,这明显给OPNX项目拖了后腿。

CoinFLEX的重组计划得到了债权人的广泛支持,这表明了市场对CoinFLEX未来的一定程度上的信心。重组后,债权人获得了公司65%的股份,CoinFLEX团队被分配15%的股份。

出售股份之后,CoinFLEX团队有了喘息之机,便开始投资2023年,1 月 16 日Su Zhu 和 Kyle Davies 联合 CoinFLEX计划为新的加密货币交易所GTX(也就是OPNX)融资2500万美元,但是OPNX在市场上的表现与预期有所差异。2023年4月,OPNX正式上线时,首日仅完成了两笔交易,总交易量仅1.26美元。

为此,OPNX推出的做市商计划旨在提高市场活跃度,但在投资者关系方面面临挑战。2023年4月,OPNX声称拥有多家知名机构的投资,但随后一些机构否认了对OPNX的投资。这可能影响了市场对OPNX的信心。

尽管面临挑战,OPNX继续探索新的市场策略。例如,与Heimdall的合作、治理代币OX的引入、债权交易功能的上线,以及Justice Token的推出。特别是Justice Token,虽被定义为meme代币,但展现了OPNX在产品设计上的多样性。

OPNX推出的oUSD和Launchpad项目,如无抵押信贷市场Raiser和Gameplan,旨在增加用户参与度和市场影响力。然而,这些项目的市场接受度和成效还有待观察。

综合来看,OPNX的发展历程展现了加密货币市场的不确定性和复杂性。从CoinFLEX的危机到OPNX的推出,再到市场策略的调整,OPNX的历程体现了在动态市场环境中的挑战和应对策略。尽管其未来发展仍有不确定性,OPNX的努力在为加密货币行业的发展提供了新的视角和参考。

OPNX虽然漏洞不断,但不妨碍投资者读懂其通证经济模型

在探究OPNX平台的运作和影响力时,其平台代币$OX扮演着关键角色。$OX的供应量和效用机制对理解平台的运作至关重要。

$OX的总供应量与$FLEX紧密相关,通过以下公式确定:

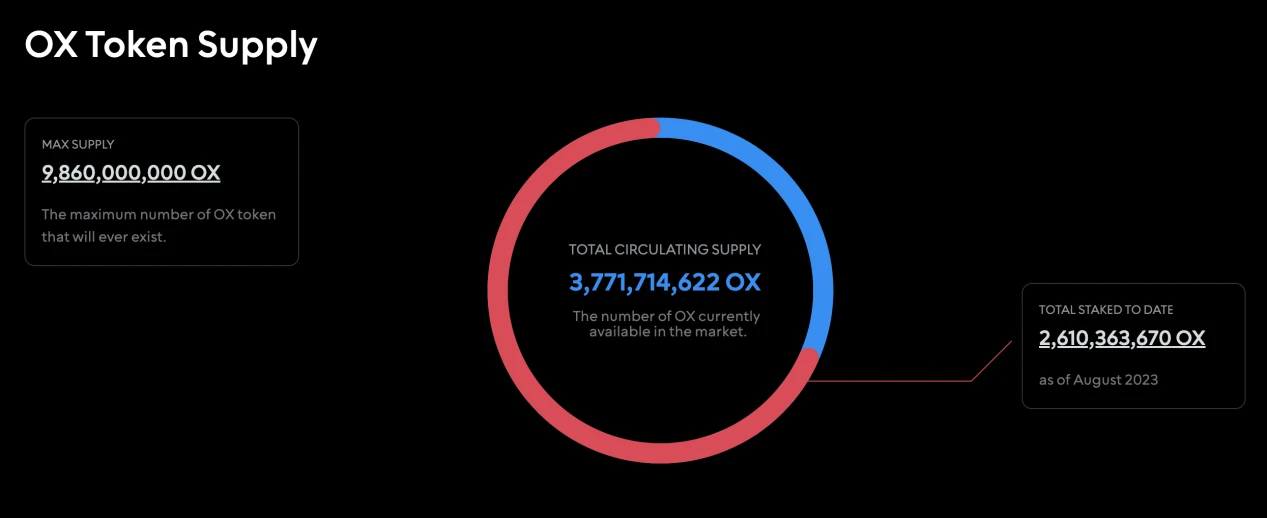

总供应量 = ($FLEX 总供应量 – 已销毁的$FLEX数量)* 100。以目前数据为例,9.86亿$OX的供应量是基于1亿$FLEX减去约140万$FLEX的销毁量,再乘以100计算得出。

这种计算方式直接将$OX的供应量与$FLEX的市场表现挂钩。下面具体介绍一下$OX的机制。

1、交易费用返还机制:用户通过质押$OX可以减免交易费用。当用户的$OX质押量与其OPNX交易量比例相等或更高时,可享受100%的交易费返还;质押量超过交易量的部分提供50%的交易费返还;所有返还以$OX形式支付。

2、交易费折扣:即使用户未质押$OX,他们依然能享受最高50%的交易费折扣。

3、额外奖励和激励:质押$OX还能获得OPNX Launchpad和Justice Tokens的空投奖励;$OX还可以作为期货交易的抵押品,降低与实物资产代币化相关的费用。

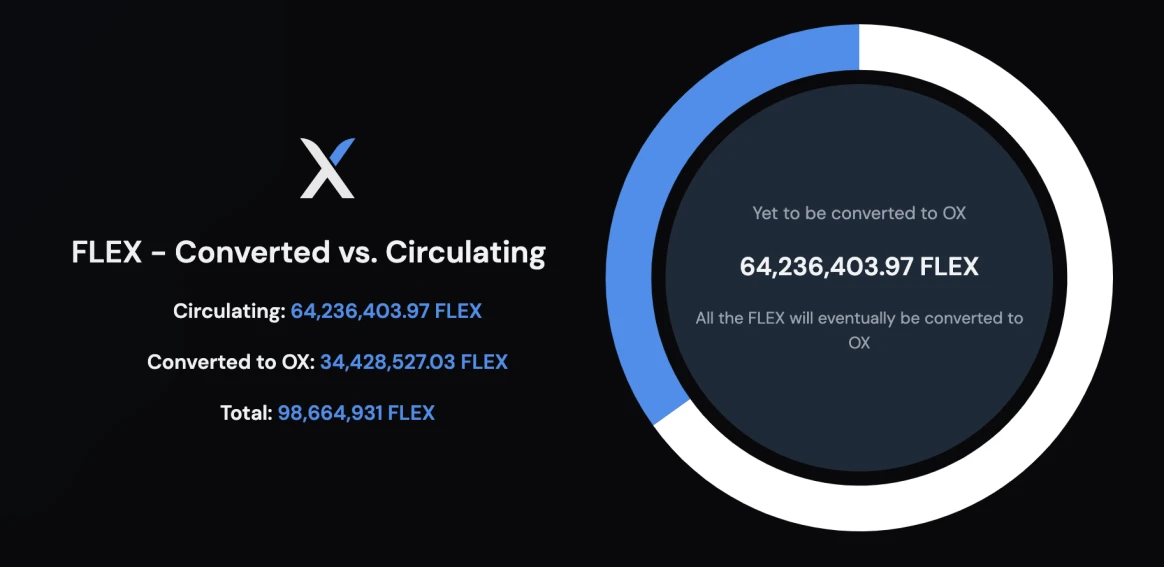

4、$FLEX与$OX的转换机制:$FLEX可以以1:100的比例转换为$OX。若在转换时选择锁仓三个月,用户可享受1:125的优惠兑换比例,直至2023年8月28日。目前约35%的$FLEX已转换为$OX。由于这是单向兑换机制,理论上FLEX与OX的价格比应为100:1。当FLEX价格低于此比例时,兑换成OX成为一种调节机制,有助于稳定价格。相反,当FLEX价格高于此比例时,由于无法将OX兑换回FLEX,因而限制了套利空间。

总体来看,$OX代币在OPNX平台上的设计不仅影响着交易者的行为,也对平台的流动性和市场定位产生重大影响。通过这些机制,OPNX试图创造一个互惠的生态系统,旨在促进交易活动,同时维持代币之间的价值平衡。

尽管OPNX前途难料,但是其创新玩法可为行业提供有价值的参考

OPNX的发展之路反映出在加密货币领域,理想与现实之间的巨大落差。作为一个在理论上颇具创新的平台,其在债权交易领域的完整性和全面性无疑是市场上的一个亮点。然而,当这些理念与市场的实际需求和反应相遇时,OPNX面临了诸多挑战。

代币化债权的低交易量和对重大举措如FTX债权的冷响应揭示了一个更深层次的问题:市场对此类创新的接受程度有限。这不仅仅是一个关于流动性或市场认知的问题,而是更广泛地涉及到投资者信心和市场成熟度。此外,虽然OPNX努力通过频繁的新功能推出和正面消息来激励市场,但其launchpad项目的质量问题及市场的批评性反馈,进一步凸显了其在产品开发和市场定位上的挑战。

伴随着这些实际运营的困境,OX代币的高溢价则映射出市场对OPNX未来潜力的一种乐观预期。这种预期虽有其正面意义,但也可能带来风险,特别是在当前的市场环境下,任何未能实现的期望都可能导致对其价值的重新评估。

OPNX作为一个加密货币交易平台,其面临的挑战是多方面的,包括市场接受度、产品质量、以及估值的合理性。在未来,OPNX如何应对这些挑战,调整其策略以更好地适应市场,将是关键。

.jpg){kind=link}