2023年Web3行业发展研究报告与年度Top榜单一览

作者:RootData Research

Web3 行业整体呈现出强劲的回暖态势,比特币全年最高涨幅达到 160%,投资回报率领跑全球大类资产,比特币现货 ETF 成为增量资金新的入场渠道。

Web3 行业总融资额在 2023 年达到 90.43 亿美元,不同赛道的融资表现也有所不同,企业级基础设施与钱包方向备受资本青睐。在 DeFi 趋势中,DEX 竞争激烈,衍生品与 RWA 备受关注。CeFi 赛道总融资额下跌,但比特币生态机会备受资本关注。

寻找最大共识的原生新资产成为 Web3 行业发展的重要规律。开发者数量同比增加 66%,以太坊生态凭借其压倒性优势引领潮流。热门板块集中在 DeFi、L1/L2、Game 等传统领域,但合规、社交方向的机会正在成为市场的重要共识。

2023 年有超 10 个机构领投至少达 8 次。HashKey Capital 首度跃居年度投资次数榜首,在亚太区的基础设施、DeFi 等方向大范围布局。DWF Labs 成为年度黑马,主要投资已发币且市场热度不高的项目。

一、Web3 行业整体趋势特点

1.1、二级及宏观分析:比特币领跑全球大类资产涨幅、现货 ETF 开启市场新维度增长

1、比特币:全球资产领域的亮点

在 2023 年,比特币作为一种资产类别表现出色。据 NYDIG 统计,截至 2023 年 10 月份,比特币以 63.3% 的涨幅成为 40 种选定资产类别中表现最佳的资产。这超过了美国大盘增长股的 28.2% 涨幅,以及其他主要资产类别,如美国股市(12.2%)、大宗商品(6%)、现金(3.8%)和黄金(1.1%)。此外,Kaiko Research 的分析显示,尽管面临宏观经济的紧张条件和加密行业的逆风,比特币在 2023 年的涨幅仍然超过了 160%。

2、比特币减半:市场供需新机遇

比特币减半事件将于 2024 年 Q2 发生。历史上,每次减半之后比特币的价格都有显著上升,但同时也伴随着波动性增加。需求方面,据 Glassnode 数据,截至 2023 年 12 月 22 日,非零余额比特币地址数量已超过 5 千万。该数据的增加反映了用户基础的增长。这些因素共同影响比特币的市场价值和交易活动。

3、比特币现货 ETF:引领增长趋势

比特币现货 ETF 市场表现突出,在 1 月 16 日的交易量超 18 亿美元,是同日 500 个其他 ETF 总量的三倍。前三天交易量近 20 亿美元。主要包括 Grayscale、BlackRock 和 Fidelity 管理的基金。渣打银行的外汇研究主管预测 2024 年资金流入量可能达到 500 亿至 1000 亿美元。这反映出市场对这些 ETF 的高兴趣和增长潜力。

4、货币政策转变:催化 Web3 新牛市浪潮

上轮牛市与美国宽松货币政策相关,而最新数据显示美联储 2024 年可能降息。该背景下,比特币等加密货币因非关联性和避险属性,或成为投资者多元化选择。比特币现货 ETF 批准后,比特币从个人投资向机构投资转变,减少流通量增加稀缺性。美联储降息预期和通胀对策可能促使更多投资者配置比特币,预示着 Web3 行业新牛市周期的开始。

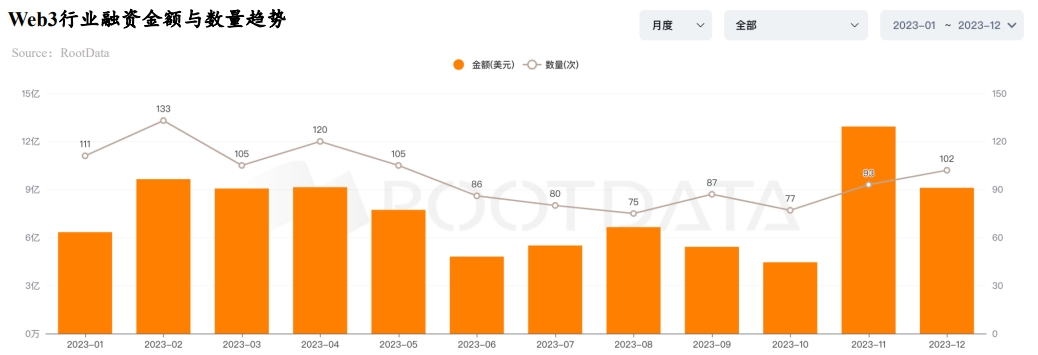

1.2、2023 年投融资总额达 90.43 亿美元,一、二级市场联动推进 Web3 行业复苏与增长

受比特币现货 ETF 利好刺激,BTC 价格在多次测试 3 万关口之后,迎来突破,伴随着市场看涨情绪突出,截止 12 月 31 日,2023 年 Web3 行业融资总额达 91.3 亿美元,其中单月融资额最高为 11 月达到 13.12 亿美元,Q4 季度的融资额超前三个季度,这源于 Web3 行业一二级传导路径短有极大关系,显示一级市场正逐步进入恢复与增长的轨道。

进入 2023 年 Q3 季度以来,多家基金宣布完成募资,Web3 基金 Lightspeed Faction 宣布完成 2.85 亿美元募资(超募 14%)、渣打银行与日本金融巨头 SBI 推出 1 亿美元 Web3 基金、受李泽楷支持的 Web3 基金 CMCC Global 完成 1 亿美元募资。

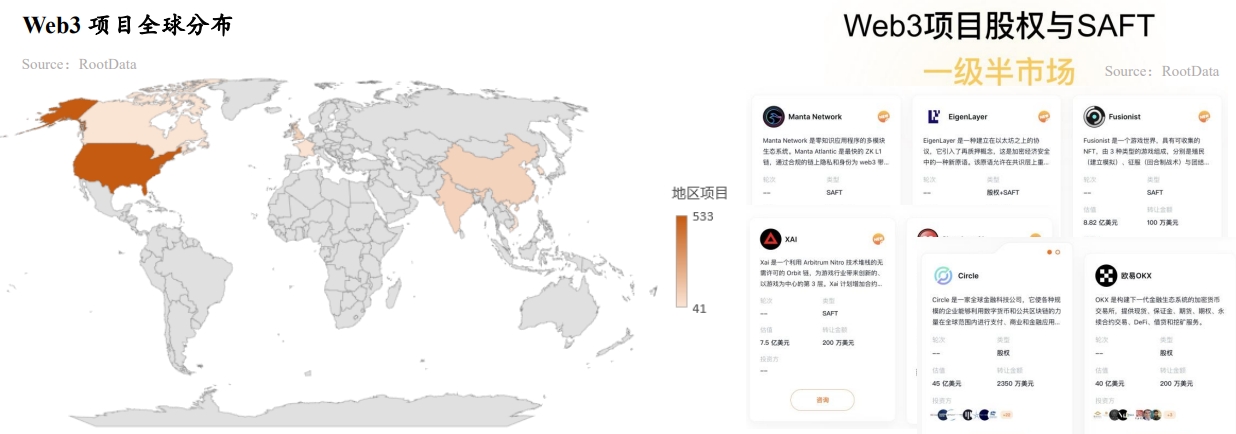

1.3、一级半市场正成为投资或退出的新选择,Fireblocks 场外估值回撤最多,EigenLayer 场外估值上涨最多

随着 Web3 加速走向合规,一二级市场高度联动较容易造成投资者的 FOMO 情绪、项目估值高企,越来越多的投资者正在将一级半市场视为重要的投资与退出路径。

在 RootData 一级半市场上架的 45 个项目中,Fireblocks 场外交易估值相比融资估值回撤最多,减少约 40 亿美元。Copper、Dune Analytics 均有约几亿美元的场外估值回撤。EigenLayer 则表现强劲,现 25 亿美元场外交易估值为最新一轮融资估值 5 亿美元的 5 倍。Aleo、LayerZero 等项目的场外估值较为稳定。

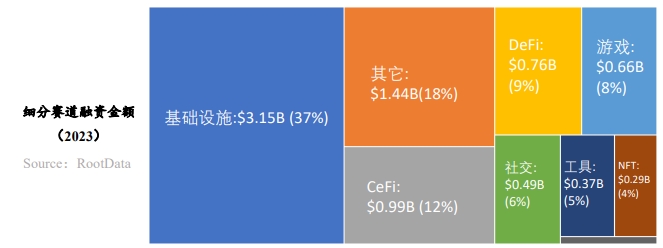

1.4、2023 年基础设施与 CeFi 主导 Web3 行业发展,新增独角兽 6 家

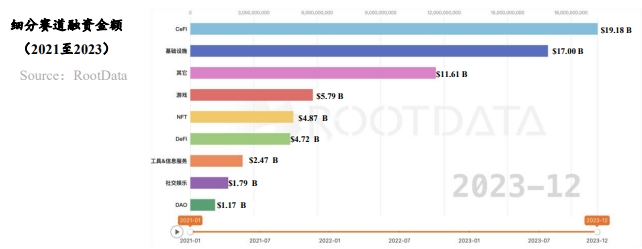

据 RootData 数据显示,近 3 年基础设施、CeFi、游戏、NFT、DeFi 等是资金流入量最多的赛道。2023 年平均融资金额 990 万美元相比 2022 年 1880 万美元缩减约一半。即使行业历经两年熊市,但基础设施始终为高热度赛道。

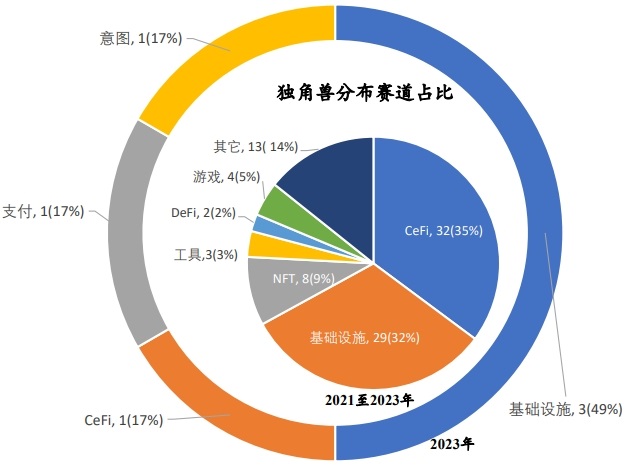

截止 2023 年 12 月 31 日,Web3 行业总共诞生 91 个独角兽项目,其中 CeFi 占 32 个、基础设施占 29 个、NFT 占 8 个。然而近两年市场行情低迷,一级市场投资步调放缓,由此 2023 年崛起的 Web3 独角兽项目 (Andalusia Labs、Scroll、Flashbots、BitGo、Wormhole、Ramp) 数量仅为 2022 年的 1/5。

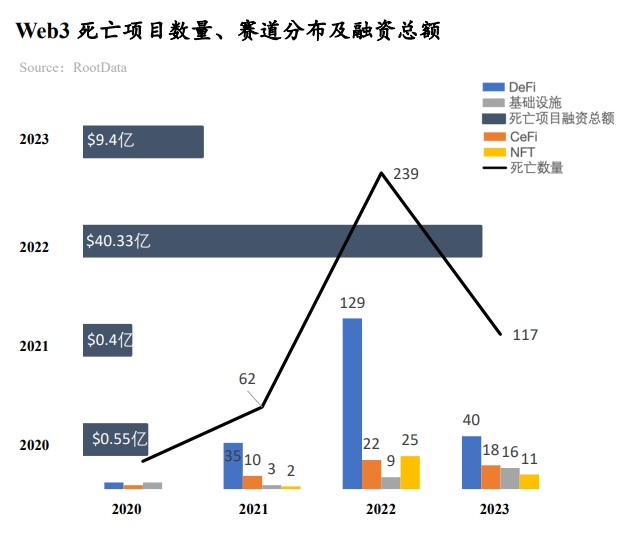

1.5、Web3 行业正趋向于成熟:2023 年死亡项目数量同比减少 50%

据 RootData 数据,约 120 个项目在 2023 年宣布破产或停止运营,累计融资金额达到 9.4 亿美元。相比 2022 年死亡的 239 个项目,总融资 40.33 亿美元,整体呈现大幅下降,反映出行业正在逐渐成熟和稳定。这些死亡项目分布于各个赛道,其中 DeFi 赛道死亡的项目最多(40 个),其次是 CeFi(18 个)、基础设施(16 个)。

倒闭项目当中融资前三的分别是 Prime Trust(累计融资 1.63 亿美元)、Voice(累计融资 1.5 亿美元)、Rally(累计融资 7200 万美元)。资金金不足是最项目停止运营主要、也是最直接的原因,其它原因还包括产品缺乏市场契合度、监管政策趋严、黑客攻击等。

二、Web3 资产发展特点及板块趋势分析

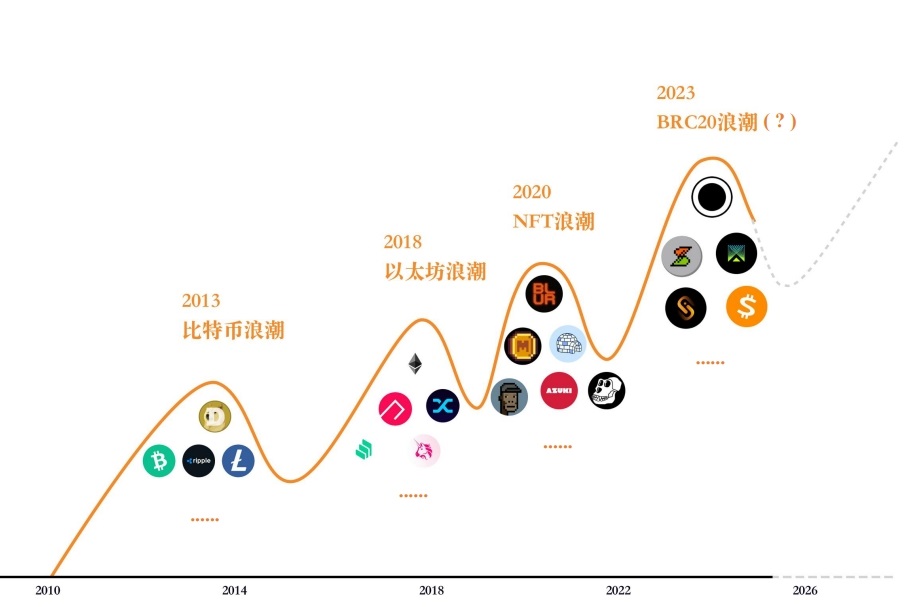

2.1、Web3 行业四波创新浪潮: 寻找最大共识的原生新资产

Web3 行业四波创新浪潮的本质是寻找最大共识的原生新资产,新资产驱动资金涌入,所以寻找 Web3 行业新资产诞生的路径与场景变得重要,尤其是原生资产,因为相对非原生资产,它的阻力小且叙事空间会更大。

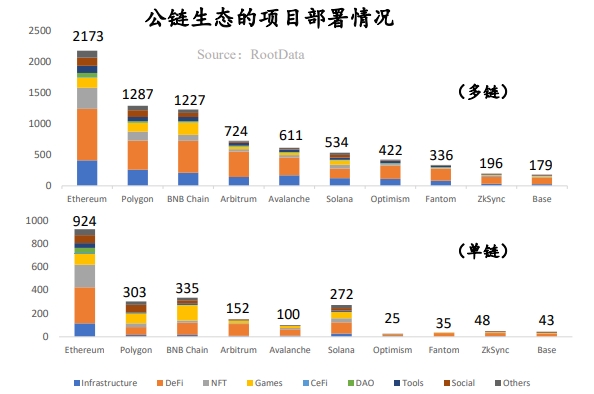

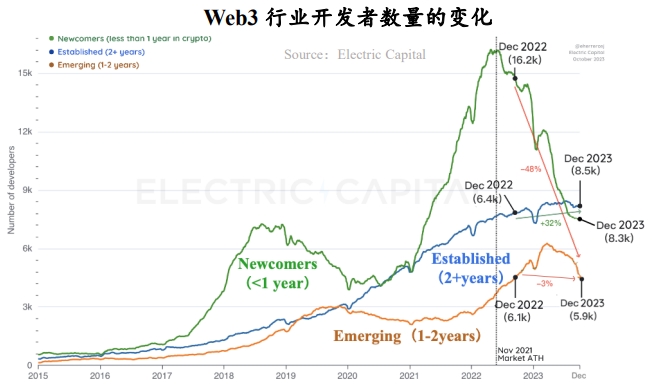

2.2、Web3开发者数量同比增加66%,以太坊生态具有压倒性优势

以太坊生态具备最大优势: 无论是单链还是多链,以太坊生态都具有压倒性优势,其余生态主要承接以太坊的价值溢出;

Solana 成为 2023 年表现最亮眼的公链:SOL 代币涨幅近 1000%,Solana Foundation 公布月活开发者保持在 2500 位以上,生态明星项目轮番上阵,无论是老牌 DeFi 项目 Raydium、Orca、Solend,还是当前 Jito、Jupiter、Pyth Network 等明星项目,逐渐形成了独特的生态优势。

开发者数量较上个周期整体提升:与上一次熊市相比,开发者数量增加了66%;

开发者类型的变化:成熟的开发者建设者依旧在 Web3 行业坚挺,投机性开发者批量离开;从 2023 全年数据来看,本轮熊市变化最大的是新手开发者(数量减少了 58%),而有经验的开发者数量均在增长, 1 年以上经验的开发者代码提交量占比为 75%。

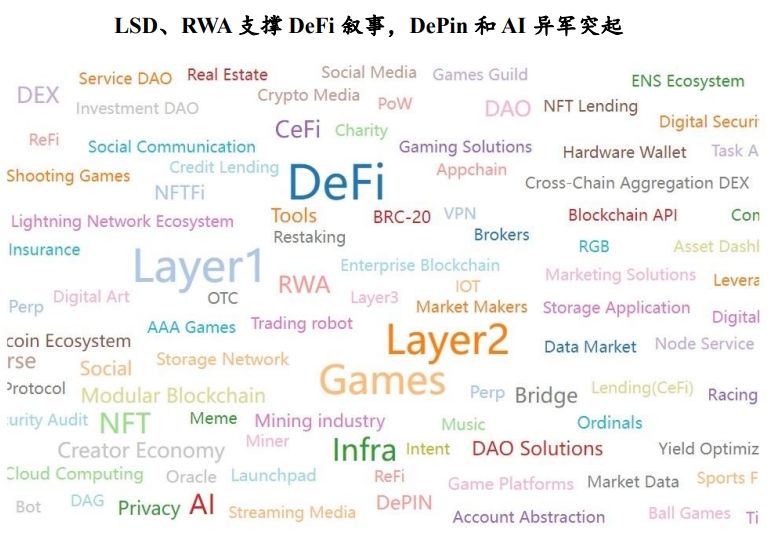

2.3、Web3热门板块轮动:L1/L2、DeFi、Game依旧是市场最关注的赛道,Layer3、Restaking 等板块正在被市场关注

从 RootData 上百万次的标签点击量来看,DeFi、L1/L2、Games是最热门的标签。质押服务龙头 Lido 和 RWA 概念先锋 MakerDAO 带领 DeFi 赛道重焕生机。

Layer3、Intent 和 Restaking 等板块正在被市场关注。EigenLayer 将以太坊级别的信任引入中间件,已打造出全新的再质押生态。

2023 年币安总共上架 26 个新币种,覆盖了基础设施、Layer1 和 Meme 等 20 多个热门标签,搜索热度下降较大的是 NFTFi、DAG、DOV 等标签。

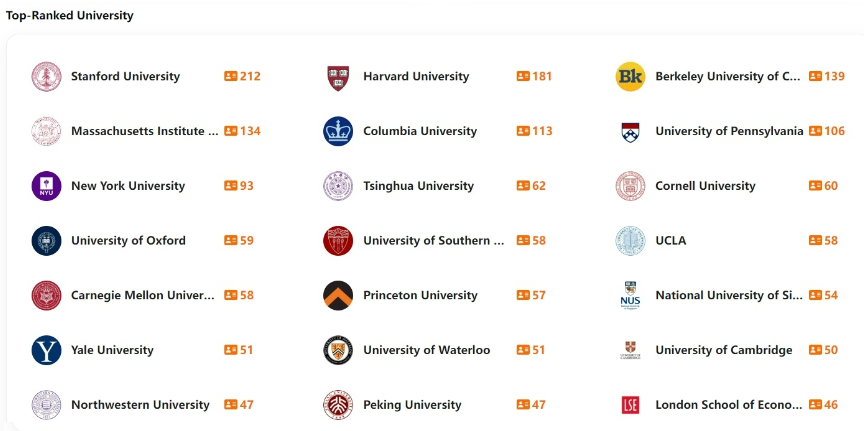

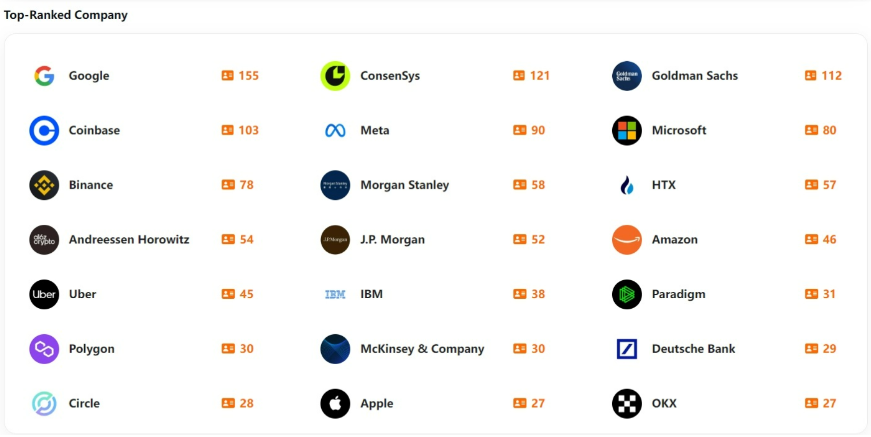

2.4、斯坦福产出最多的 Web3 从业者,谷歌系项目融资金额最高

从教育经历与工作经历来看,美国、中国与新加坡是诞生 Web3 项目最主要的国家,主流 Web3 从业者基本都具备金融与技术双重能力与资源。

哈佛大学系 Web3 创业团队与谷歌系创业团队累计融资金额最高,北京大学系 Web3 创业团队累计融资金额排第十五位,币安系创业团队累计融资金额排第十位。华人当中以币安、HTX 系创业团队数量最多。此外,OKX、比特大陆系创业团队数量在不断增加。华人非原生的从业者主要来自阿里、腾讯。

三、Web3 资金流动特点及趋势分析

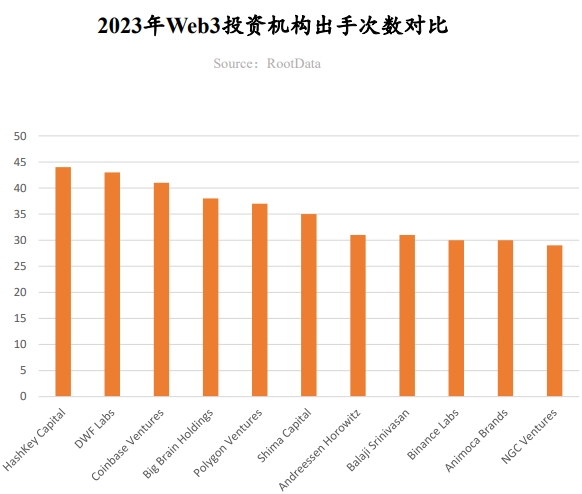

3.1、2023 年 Web3 投资机构风格及活跃度分析:HashKey Capital 最愿意出手,a16z Crypto 偏好领投

Hashkey Capital成为年度出手次数最多的机构

HashKey Capital 首度跃居年度投资次数榜首,在基础设施、DeFi 等方向大范围布局,特别关注亚太区项目。2023 年 1 月,宣布旗下三期基金完成 5 亿美元募资,为其高频投资提供有力支持。典型投资案例:MyShell、DappOS、Supra、SynFutures、PolyHedra。

DWF Labs 成为年度黑马

DWF Labs 主要投资已发币且市场热度不高的项目,其风格引发诸多争议。典型投资案例:EOS、Conflux、Mask Network、Synthetix、Fetch.ai。

a16z Crypto 偏好领投与大额投资

a16z Crypto 偏好领投、大额投资的风格,在基础设施、游戏、娱乐等领域保持积极投资姿态。典型投资案例:Gensyn、Mythical Games、Proof of Play、Story Protocol、CCP Games。

2023 年有超 10 个机构领投至少达 8 次

从领投次数来看,2023 年 Andreessen Horowitz、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital 位居前十,至少领投 8 次。

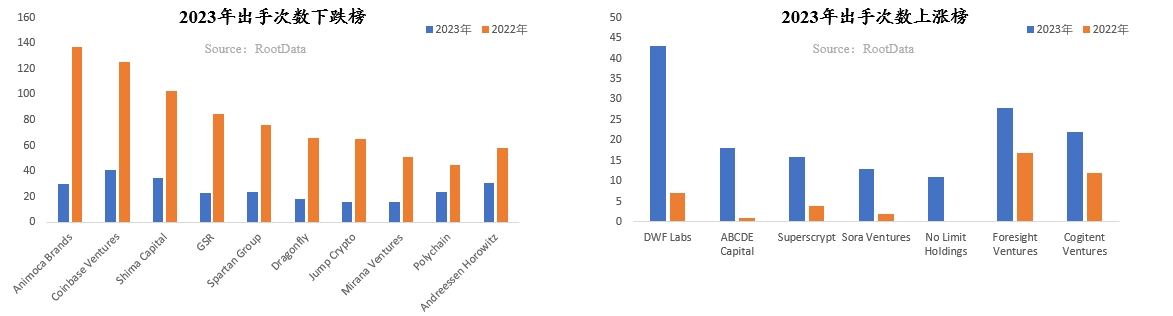

3.2、2023 年 Web3 投资机构出手次数涨跌分析:Animoca Brands 出手次数收缩最大,85 个机构全年投资超 10 次

从投资数量来看,共有 85 个投资方出手超过 10 次,9 个投资方出手超过 30 次,较 2022 年均大幅大跌,这反映出绝大多数投资机构都受到募资困难、信心不足等原因影响,大幅下调投资频次。

其中 Animoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、a16z、Paradigm、Circle Ventures、Mirana Ventures 等投资机构在 2023 年的投资数量均显著下降,下跌 40% 以上。

Web3 投资机构普遍面临募资困难,仅 Blockchain Capital、HashKey Capital、CMCC Global、Bitkraft Ventures、No Limit Holdings 等机构宣布募资金额超过 5000 万美元。

与此同时,少部分投资机构也在加快投资频次,为惨淡的市场注入动力。根据统计,ABCDE Capital、Superscrypt、Foresight Ventures、OKX Ventures、Sora Ventures、No Limit Holdings 等机构在 2023 年的投资数量均显著增加,上涨 50% 以上。

在年底的比特币生态热潮中,ABCDE Capital、Sora Ventures、Waterdrip Capital 等机构保持活跃态势,成为比特币生态项目的主要投资者。

3.3、基础设施赛道:跨链方向诞生年度最大融资案,企业级基础设施与钱包方向受资本追捧

跨链赛道诞生年度最大融资案

Wormhole 在 2023 年 11 月宣布完成 2.25 亿美元融资,成为年度融资最高的项目,跨链也是 2023 年最热门的行业趋势之一。随着 Layer1、Layer2 乃至 Layer3 大范围出现,用户的资产与数据跨链需求正在快速增长,Wormhole、LayerZero 通过跨链通讯打通了各种区块链间的壁垒。

钱包作为流量入口获得资本加持

作为用户流量入口,钱包赛道仍然是资本加注的对象。加密硬件钱包 Ledger 与 社交登陆钱包 Magic 均获巨额融资,分别反映出用户在钱包安全性与便捷性方面的需求,它们的发展与进化是区块链承载下一个十亿级用户的关键。

企业级基础设施成为布局重点

企业级基础设施成为布局重点。数字资产托管与发行基础设施 Auradine 、区块链开发平台 QuickNode 都主要面向企业级客户,帮助企业在资产端解决资产发行、应用开发等问题,从而向市场输送源源不断的优质资产与项目。

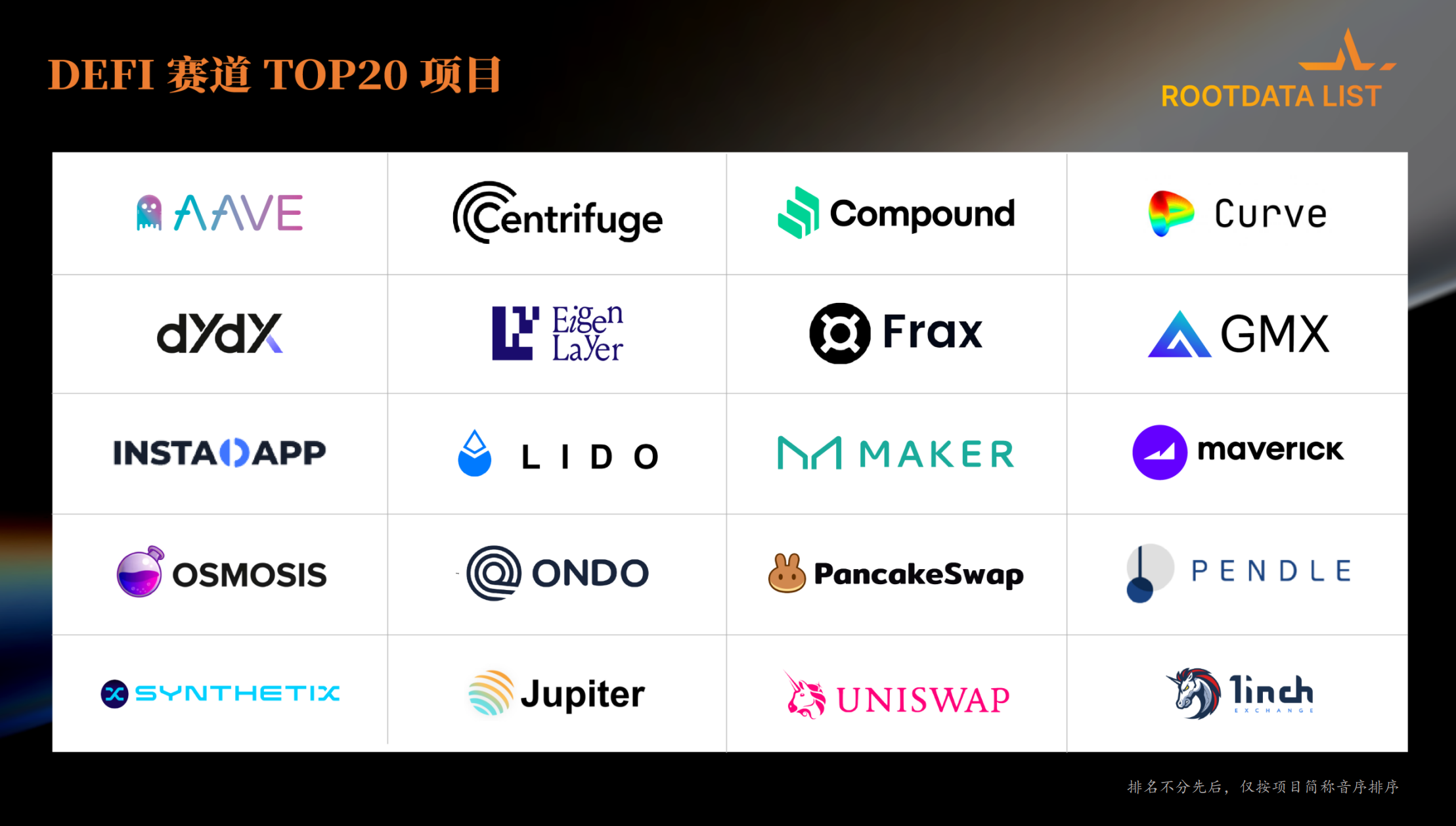

3.4、DeFi 赛道:DEX 竞争持续加剧、衍生品与 RWA 成为行业关注的焦点

衍生品协议成为资本关注的焦点

衍生品协议是 DeFi 领域的焦点所在,围绕着永续合约、合成资产、结构化产品等方向,SynFutures、Thetanuts Finance、Synthetix 等协议获得资本加注,其核心亮点在于更加透明化、无需许可的运作机制以及更加用户友好的产品。

DEX 赛道在合规、订单薄、跨链等方向竞争加剧

去中心化交易赛道也有不少亮点,主打合规的 Mauve、主打订单薄交易的 tanX、以及专注多链的 iZUMi Finance,它们正在通过细分市场与功能从 Uniswap 等龙头手中争夺市场份额,被投资机构们寄予厚望。

市场对 RWA 产生较高期待

RWA 资产正在成为 DeFi 市场最受瞩目的方向,由于房地产、国债、票据等资产具有稳定的收益率,这使得 RWA 能为加密市场提供可持续的、丰富类型的的真实收益率。Compound 创始人新创立 Superstate 是 RWA 赛道的最新主力军之一,该项目致力于购买短期美国国债并上链进行代币化,可以直接在链上交易流转。

3.5、CeFi 赛道:主要赛道中融资总额跌幅最高,比特币生态机会受资本追捧

主要赛道中跌幅最高

2023 年,CeFi 赛道总融资额为 11.8 亿美元,下降 75.%,这是主要赛道中跌幅最高的赛道。这主要受自 2022 年开始的 CeFi 恶性暴雷事件影响。

比特币相关金融服务获得资本押注

比特币相关的金融服务最受资本关注,Swan、Unchained、River Financial 都是针对比特币生态提供解决方案,提供储蓄、借贷、经纪等服务。比特币作为价值最高的加密资产,为其持有者提供各种解决方案酝酿着巨大的未挖掘价值。

交易所赛道经历转折

交易所赛道在历经 FTX 事件后,空缺的市场空间仍然吸引许多资本的关注,Blockchain.com、One Trading 等交易所凭借垂直业务、地区性或者牌照方面的优势,均获得巨额融资。

3.6、GameFi 赛道:融资总额下跌超 57%,3A 游戏仍受投资机构青睐

GameFi 赛道整体融资金额跌幅超 57%

受二级市场行情影响,GameFi 赛道总体融资金额大幅下降超 57%,大额融资主要由 a16z Crypto、Griffin Gaming Partners、Bitkraft Ventures 等机构发起。

可玩性至上成为主流趋势

3A 游戏尤其受到投资机构青睐,足球、射击、冒险类传统游戏的 Web3 话前景也受到看好,可玩性至上成为成为 GameFi 的趋势;此外,全链游戏正在被资本与市场寄予厚望。

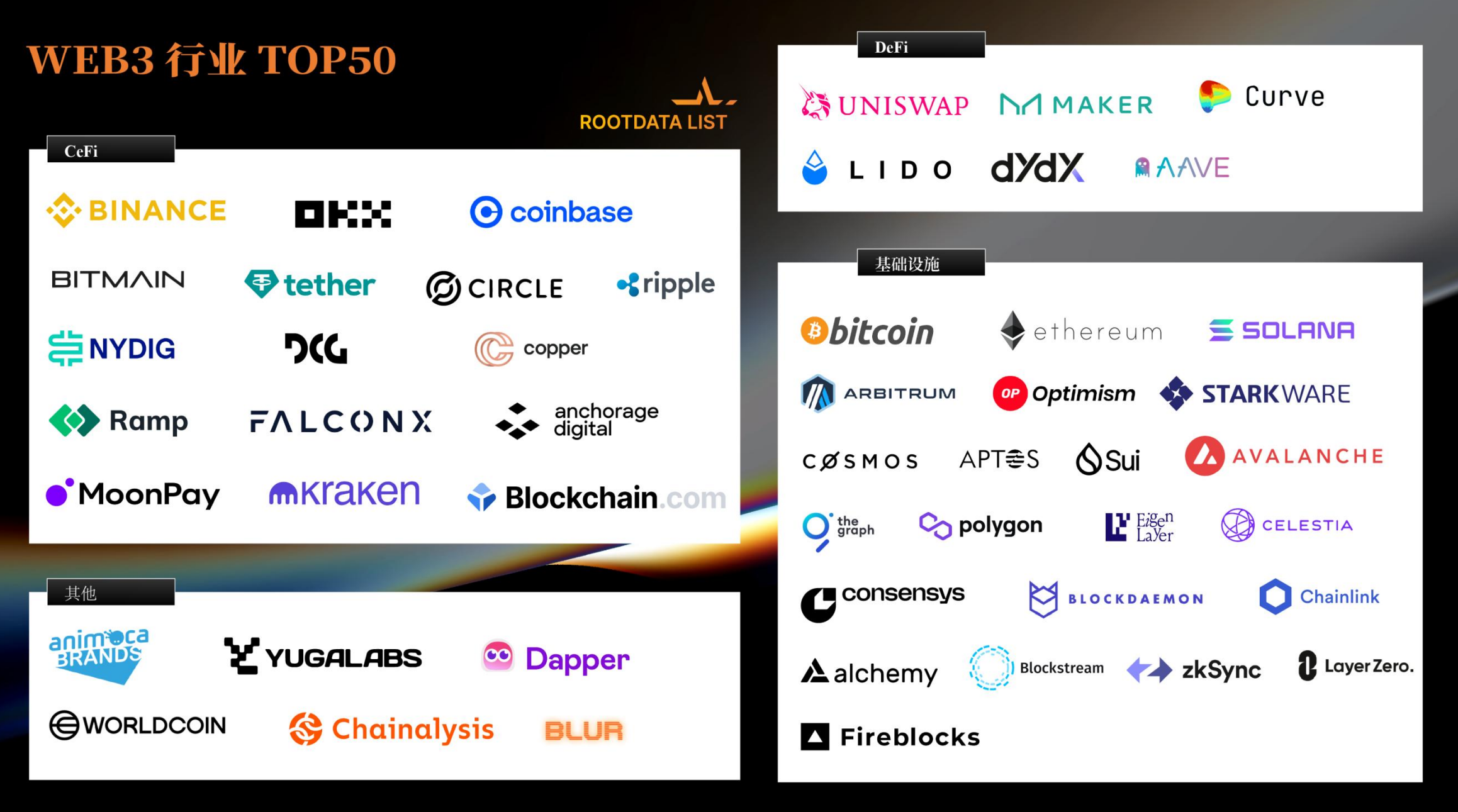

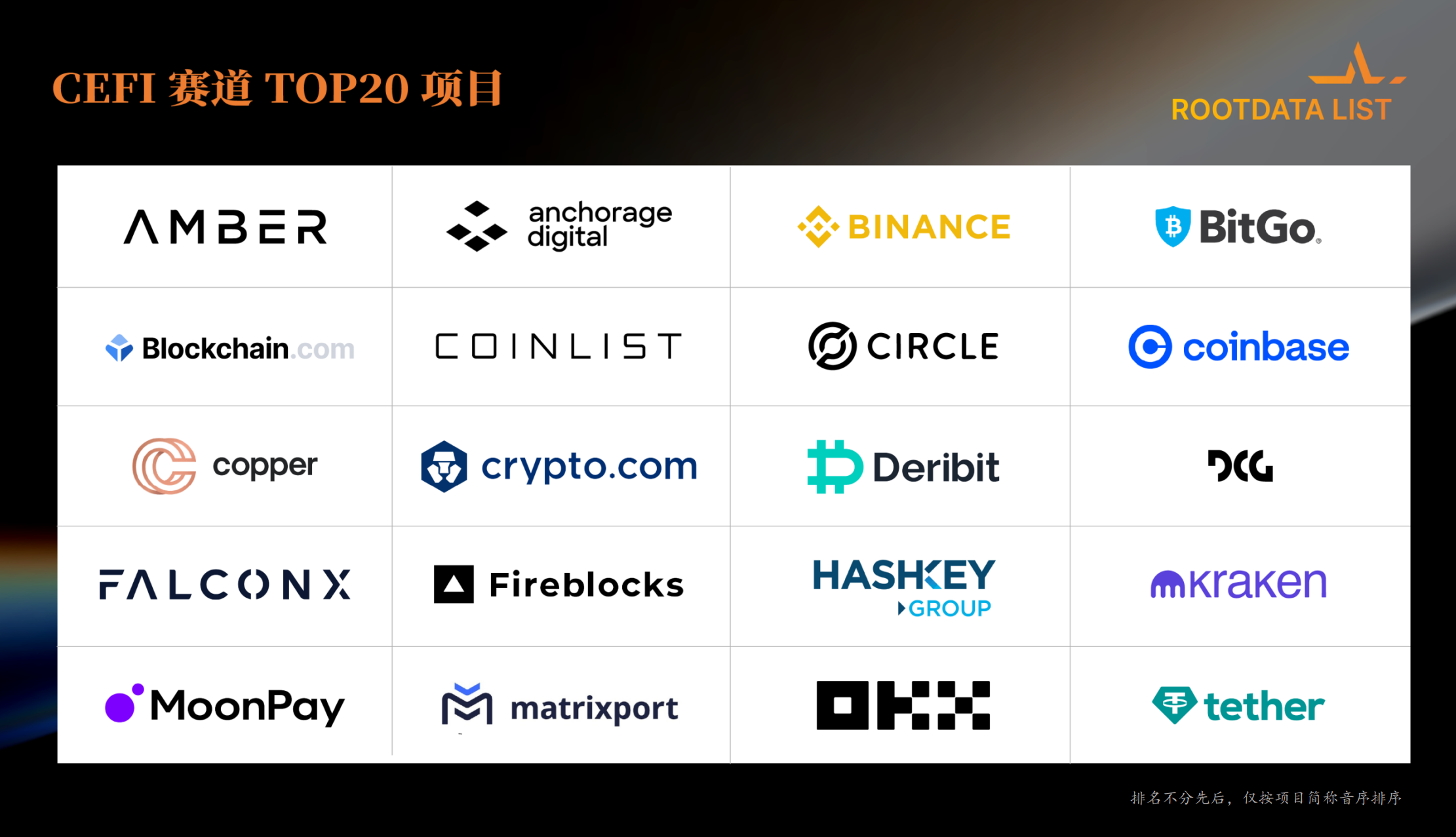

四、2023 年 ROOTDATA LIST

Web3 正在成为全球社会不容忽视的重要变革性力量,为了更加清晰地呈现这些贡献巨大的 Web3 力量,RootData 依托自身领先且丰富的数据优势与来自用户超千万次访问与查询,秉持专业、客观、严谨、公正的原则,致力于打造一份数据驱动的具有业界公信力的榜单——ROOTDATA LIST,呈现更多 Web3 领域的行业代表,助力行业高质量发展。

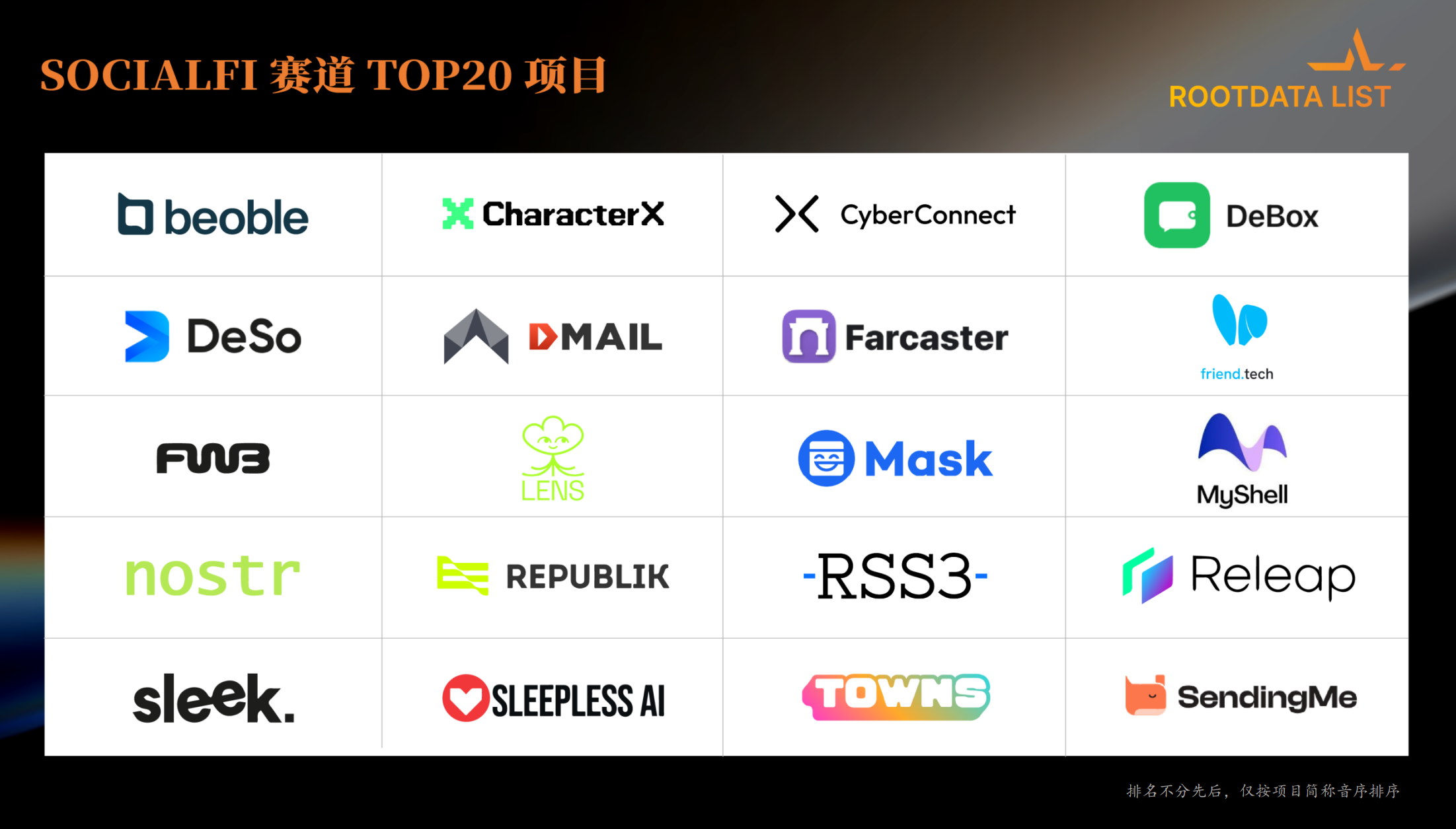

2023 年 ROOTDATA LIST 榜单包括《WEB3 行业 TOP50 项目》、《WEB3 行业 TOP100 投资机构》、《CEFI 赛道 TOP20 项目》、《DEFI 赛道 TOP20 项目》、《LAYER1 赛道TOP20 项目》、《LAYER2 赛道TOP20 项目》《GAMEFI 赛道 TOP20 项目》、《SOCIALFi 赛道 TOP20 项目》。

评选标准说明:

- 机构评选:核心衡量指标包括投资次数、领投次数、投资项目质量、媒体热度、RootData 热度等。

- 项目评选:核心衡量指标包括市值 / 估值、媒体热度、总锁仓价值、融资金额、RootData 热度、投资机构质量、叙事与赛道卡位。

.jpg){kind=link}