详解Timeswap:剥离Token的时间价值,创造借贷协议新范式

文章:@BuidlerDAO

作者:@Luke @Jane

编排:@Lexi @createpjf

作者说 🔖

借贷是不亚于交易的大赛道与强需求,但是链上借贷协议的发展其实远远落后于交易类协议。与交易类协议在链上的繁盛不同,目前借贷协议大多只能支持少数主流资产,竞争力远逊中心化交易所。

链上协议的兴起依赖于两股力量 —— 强劲的用户需求与新资产类别的爆发。这两者催生了链上协议的繁荣,并且使其相较于 CEX 形成了自己独特的壁垒。我们认为借贷协议并不缺少用户需求与新的资产供给,但目前还缺少的重要催化剂 —— 合适的协议设计范式。

借贷的本质是时间价值的转移,而对利率的定价,实际上也就是对时间价值的定价。传统借贷协议使用「预言机+治理参数」定价,有明显局限性。而 Timeswap (https://timeswap.io/)另辟蹊径,把现货 Token 中的时间价值分离出来,使用 AMM 交易、实现对时间价值的定价,提供了一个崭新、优雅的借贷方案。因为脱离了预言机,Timeswap 可以无许可支持任意资产,打破了之前借贷协议的瓶颈,也为借贷双方创造了一种有竞争力的体验。

Timeswap 协议设计有创新、同时也符合市场发展趋势,我们认为 Timeswap 有潜力在百亿的借贷协议赛道中占据一席之地。同时 Timeswap 处于非常早期的阶段,TVL 刚过 $10M。近期其逐渐增加了运营动作(比如切入 LRT 领域),呈现出一些不错的增长势能。目前 Timeswap 正在使用 $TIME 进行流动性激励,并计划于 Q1 正式发行 $TIME。Timeswap 上轮估值是 40M FDV,考虑其潜力,我们认为在这个估值下 $TIME 是较有吸引力的标的,值得关注 📈

文章早知道👀

1 借贷协议的阿喀琉斯之踵——预言机与治理

2 Timeswap 的独特解法 ——时间价值的分离与定价

2.1 Lender 售出时间价值

2.2 Borrower 购入时间价值

2.3 小结

3 不同角色角度看 Timeswap

3.1 Lender 视角

3.2 Borrower 视角

3.3 Liquidity Provider 视角

4 东风将至,Timeswap 是否能直上青云

4.1 Timeswap 处于增长拐点时刻

4.2 主流借贷协议估值水平

4.3 寻找应许之地 —— Timeswap 的价值进阶之路

5 我们的投资判断

5.1 观点总结

5.2 收益策略

借贷协议的阿喀琉斯之踵 —— 预言机与治理

在 DeFi 世界中,借贷协议可能是最“不够 DeFi”的一类协议,无许可、无需治理、不可升级是 DeFi 协议的长期愿景,而借贷因为其业务特性,主流借贷协议均重度依赖治理与链下数据(Oracle)。

当前主流借贷协议所使用的模型是超额抵押模型,即为需要用户抵押超额的资产才能借贷,例如抵押价值 10 万美元的 WBTC,借出价值 5 万美元的 USDC。超额抵押是当前 DeFi 世界唯一可行的借贷模型,因为 Crypto 世界没有身份、没有法院,让借贷用户愿意还款的唯一动力,就是抵押物比贷出资产更昂贵,没有所谓的信贷。

用户债务利息增加或者 WBTC 价格相对 USDC 下跌,都会导致用户可能资不抵债,此时 Borrower 可能会放弃还款,所以需要提前清算掉用户仓位,例如当 WBTC 价格下降到 8 万美元时就开始清算,让第三方清算者拿走价值 8 万美元的抵押物、替 Borrower 偿还 5 万美元的贷款。而这个清算阈值就很关键,为了清算者有足够的动力去做清算,就需要留有余量,避免在币价极速下跌、或者市场流动性不足的情况下,清算者缺乏清算动力,导致出现坏账。

在以上的描述中,我们可以看到借贷产品需要知道价格、市场流动性,才能正确地发起清算。而一个资产可能:1)在多链、多个 DEX/CEX 均有交易对;2)其价格和市场的流动性并不能简单地被获取到。对于这两个链下信息,前者需要预言机去喂价,后者则依靠治理——人工设置 LTV / Borrow Cap 等参数。

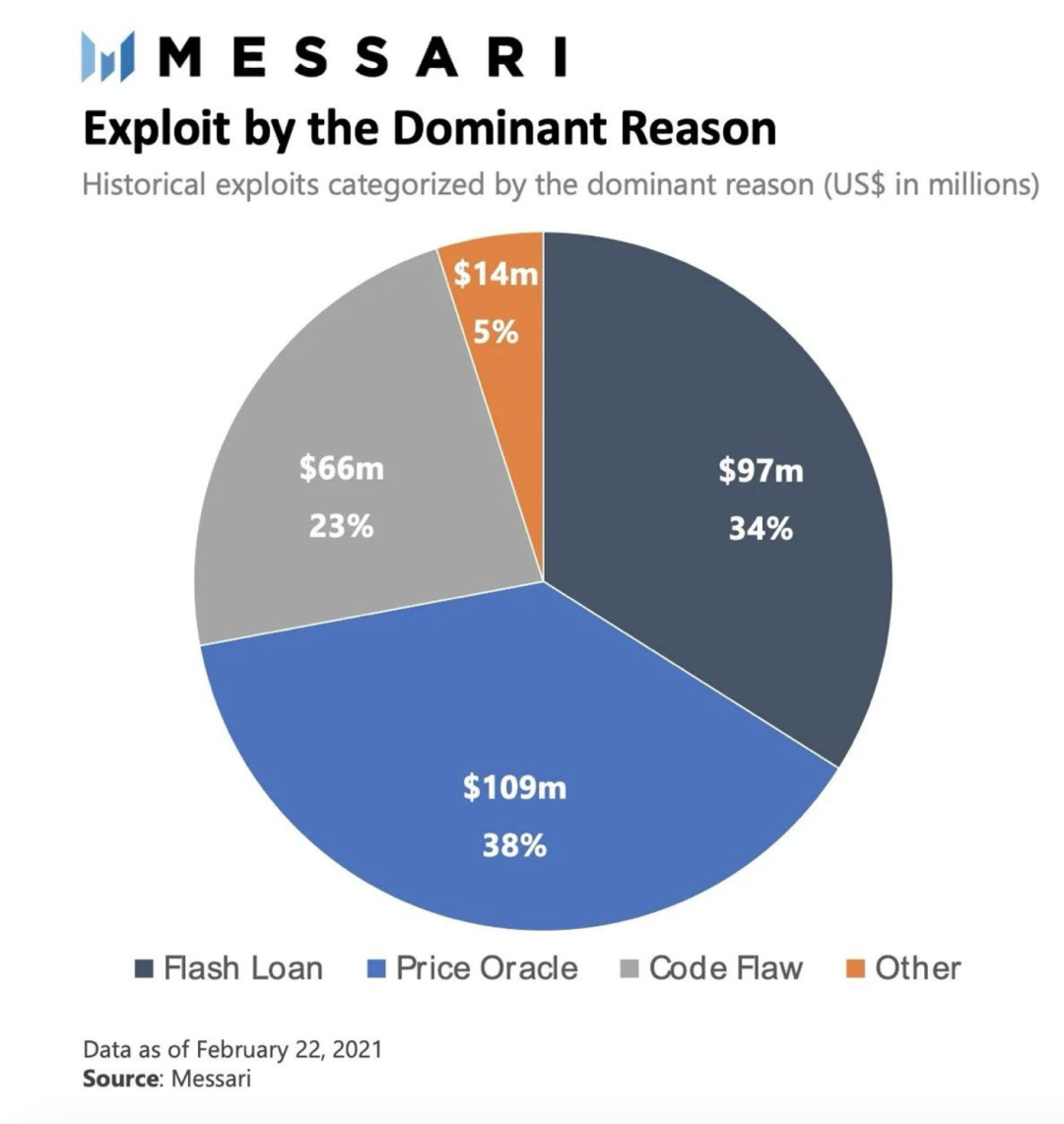

很明显,当前借贷协议的范式增加了许多链下与人工介入的环节,不够 Trustless。这种设计不但不够完美,也让借贷协议更加危险和无法扩展。信任预言机属于一种额外信任,且存在报价错误/延迟、精度问题等。据 Messari 的报告,截至 21 年 2 月,DeFi 因黑客事件导致的资金损失, 38% 来自预言机喂价问题,而占比 34% 的闪电贷攻击,可能也有一定比例与价格操控有关:

而人工设置的治理参数,自然不能保证永远可以应对市场的各类突发情况。且这两种方式都是无法扩展的,难以支持新的资产类型,例如 LP Token/长尾资产等。

旧的借贷范式局限性明显,经典设计的借贷协议只适合少数主流资产,设置很保守的协议参数。我们用 CEX 的借贷市场与链上借贷做比较,CEX 可以支持几十种资产的借贷,但是链上以 Aave 与 Compound 为例,只支持十几种主流资产的借贷。从这个角度看,去中心化与中心化借贷市场之间的差距远大于 DEX 与 CEX。

对于借贷协议,最重要的竞争手段是资产支持,新协议往往通过更激进的资产上架方式进行差异化,但在旧的协议设计范式下,这样容易引起其他风险。即使只是比 Compound 稍稍激进的 AAVE 也因为支持 CRV 产生过坏账,且在每次 CRV 风波中都要再受牵连。而其他更激进的借贷协议,大部分都受过严重攻击,部分已经关闭:

- Venus 遭受多次攻击后,整个平台早已处于资不抵债的状态:https://twitter.com/WazzCrypto/status/1623078934836310017

- Mango 遭受预言机操纵攻击,损失了 100m 以上https://twitter.com/mangomarkets/status/1579979342423396352

- Rari 受到预言机价格操纵攻击,协议现已关闭:https://twitter.com/RariCapital/status/1455569653820973057

- ……(案例真的太多了)

链上借贷协议已经陷入了瓶颈,但与此同时链上新资产层出不穷。所以我们可以看到,Uniswap 上 Volume 前 20 的 Token 中,有大概 30-50% 的 Token 没有在 Binance 上架,而半数以上不会被 Aave/Compound 支持。除了长尾资产外,新兴的资产类型也是链上世界相对于 CEX 的独特之处,例如 LP Token ,GMX 的 GLP 和 GM 有 500 M+ 的 TVL,是 ARB 上 ETH TVL 的 1/6,也有显而易见的借贷场景。但是这两类资产的借贷需求,很难被 CEX/已有借贷协议所满足。

Timeswap 的独特解法 —— 时间价值的分离与定价

已经有许多在长尾资产领域做探索的借贷协议,例如 Euler 、Silo、很多隔离池模式协议等,不过他们都没有跳脱出经典借贷协议的范式,只是在已有范式基础上做改良。而 Teller / Blend 取消了对预言机的依赖,但它需要借贷双方手动设置利率,在链上进行点对点匹配,使用门槛较高、效率较差,在低性能的链上环节尤为明显。

Timeswap 是我们近期发现的非常有趣的协议,他们通过取消清算的流程来取消对预言机/治理参数的依赖。同时,相较于 Teller/Blend,Timeswap 使用 AMM 来解决 Lender/Borrower 责权分配与利率/风险的定价问题,也更适合链上低性能的执行环境。

借贷的本质是一种时间价值的交换,Lender 愿意牺牲流动性,把资金在这段时间的流动价值卖给 Borrower,Timeswap 的协议设计也保持着一致的思路,想必也这是 Timeswap 名字的来由⏳。

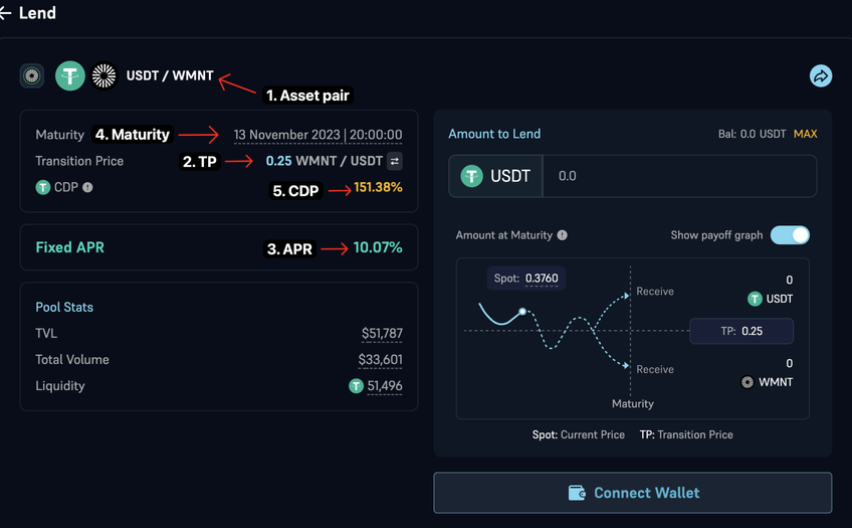

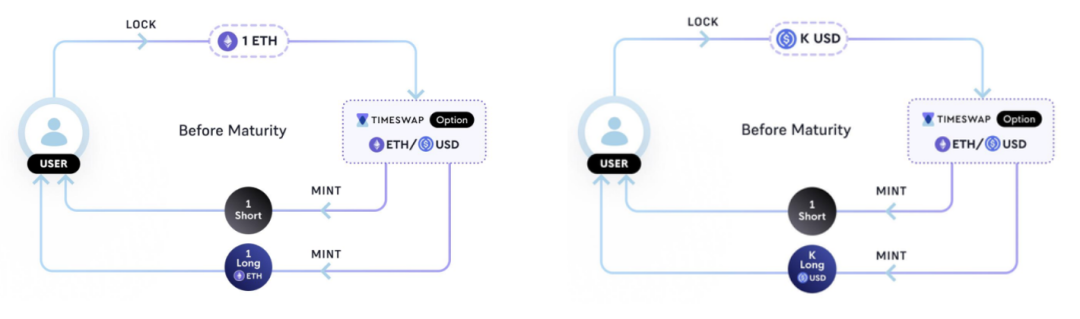

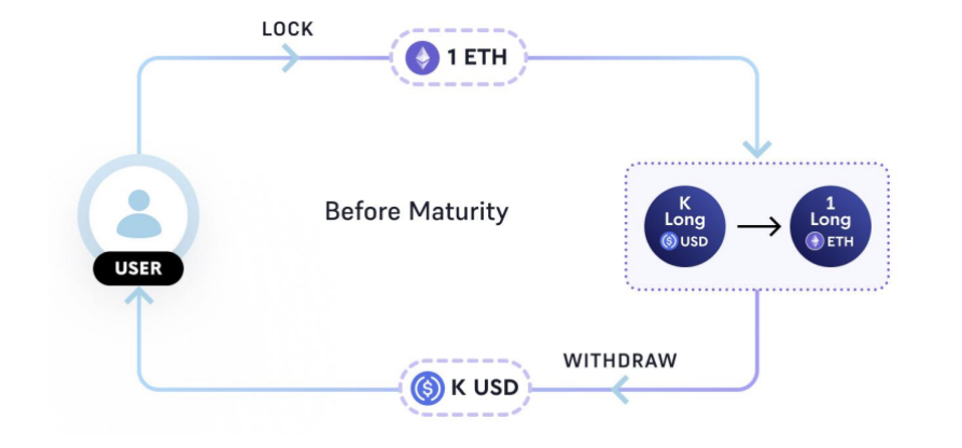

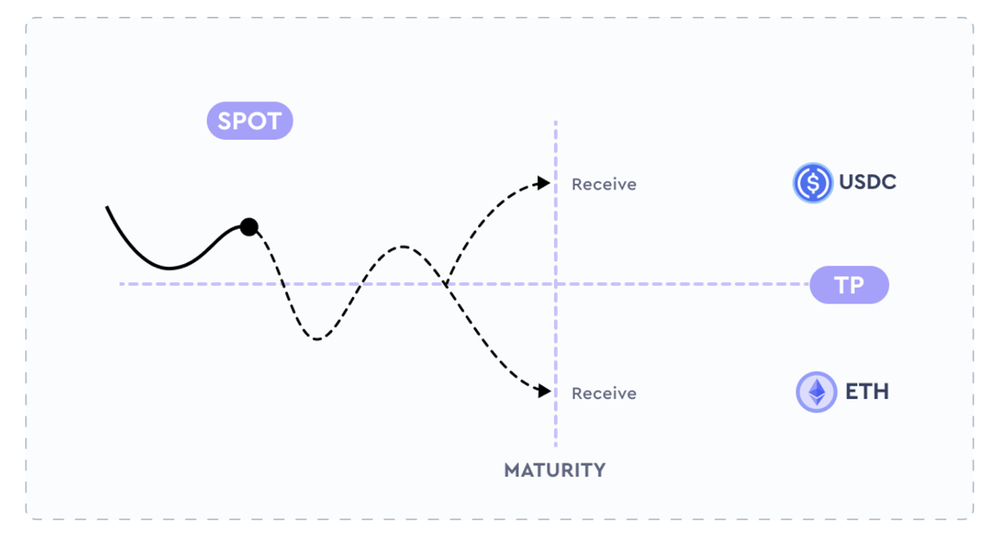

在 Timeswap 有不同的借贷池子,池子的创立者在设立初始时会规定池子里的代币对(A/B),到期日 (maturity),转换价格 (Transition Price, 简称 TP),如下图所示。不同到期日和 TP 会分为多个池子。

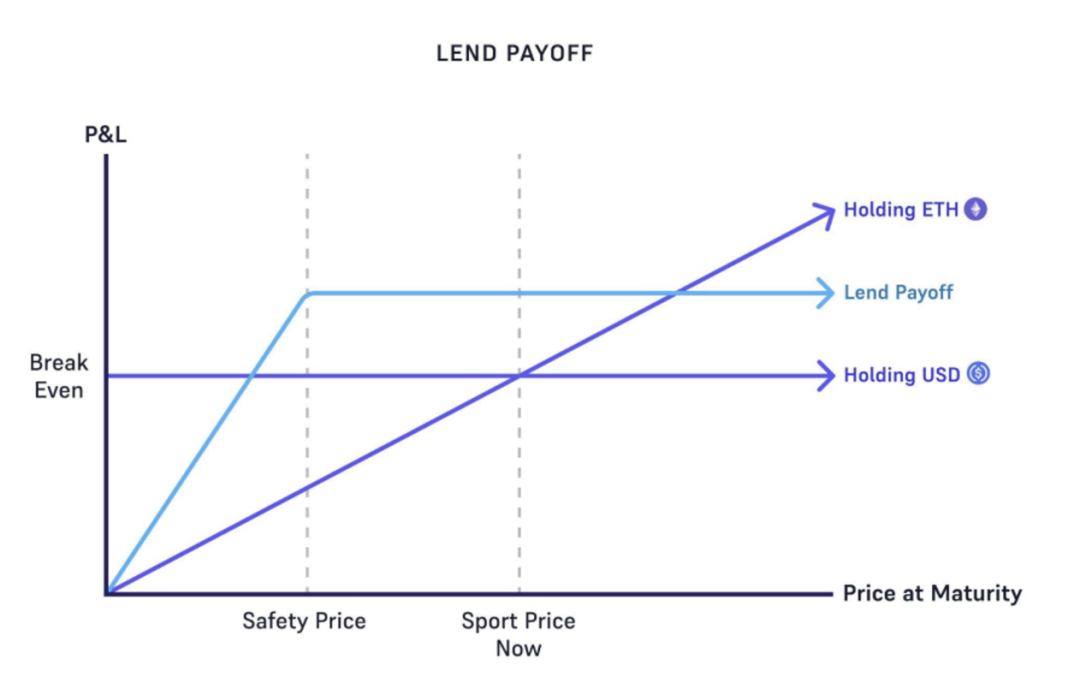

Timswap 的设计中不涉及强制清算,并引入了转换价格(TP)这个独有的概念,TP 是 Borrower 行为发生切换的临界价格。以 USDC/ETH 交易对为例,Borrower 抵押 ETH,借取一定数量的 USDC。可以预想,当 ETH 价格很高时,Borrower 会还款以取回 ETH,而当 ETH 价格很低时,Borrower 会选择违约,继续持有 USDC,抵押物会交给 Lender,所以 Lender 承担了亏损,无需清算者的存在。这个过程其实 Lender 类似卖了一个 Put,而固定利率收益便是期权费。

我们可以看到 Lender 的 Payoff 曲线与期权也是一致的:

Lender 售出时间价值

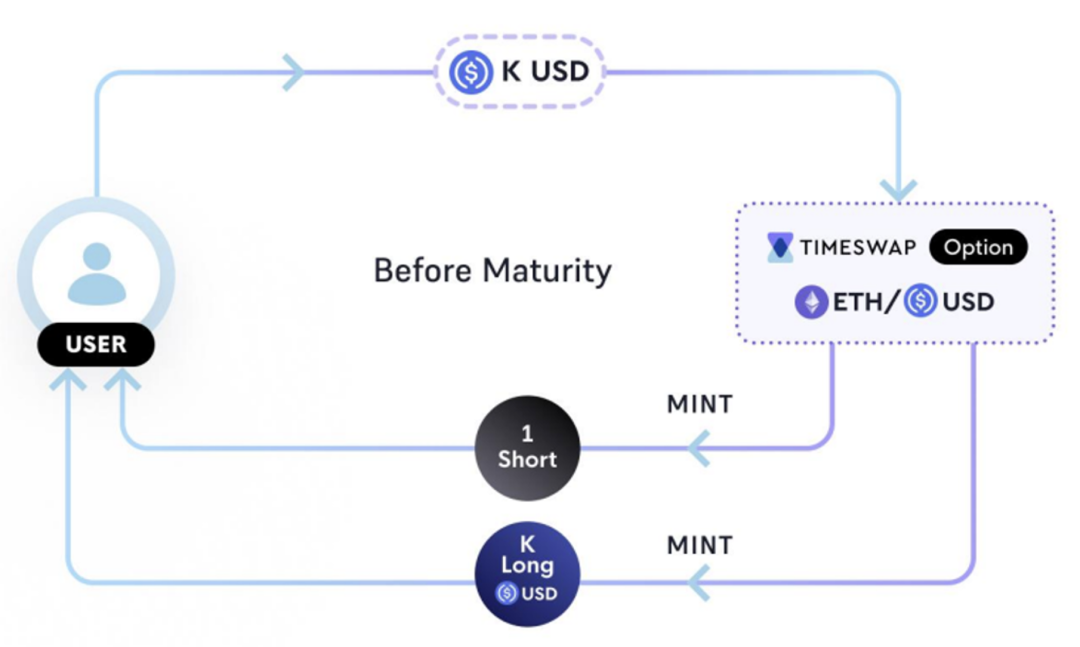

为了仔细分析 Timeswap 的协议设计路径,我们从 Lender 视角讲起。假设小明是 Lender,准备贷出 K 个 USDC,贷款时限为 1 个月,这时小明付出了 K USDC,换回两份 Token:

- 一份 Token 以理解为「借条」,在图中用 Short 表示,小明通过借条,可以在 1 个月后拿回 K 个 USDC 本金,但是这个月内没有办法使用资金

- 另一份 Token 在图中用 Long USDC 表示,代表 K USDC 一个月的时间价值,在此期间,Bob 可以自由交易这种「时间价值」。

在 Timeswap 协议中,处理这个时间价值分离过程的合约叫 Time Option,在到期前,这个过程也可以逆向进行。到期后,Short 可以换回本金, Long USDC 会失去价值。

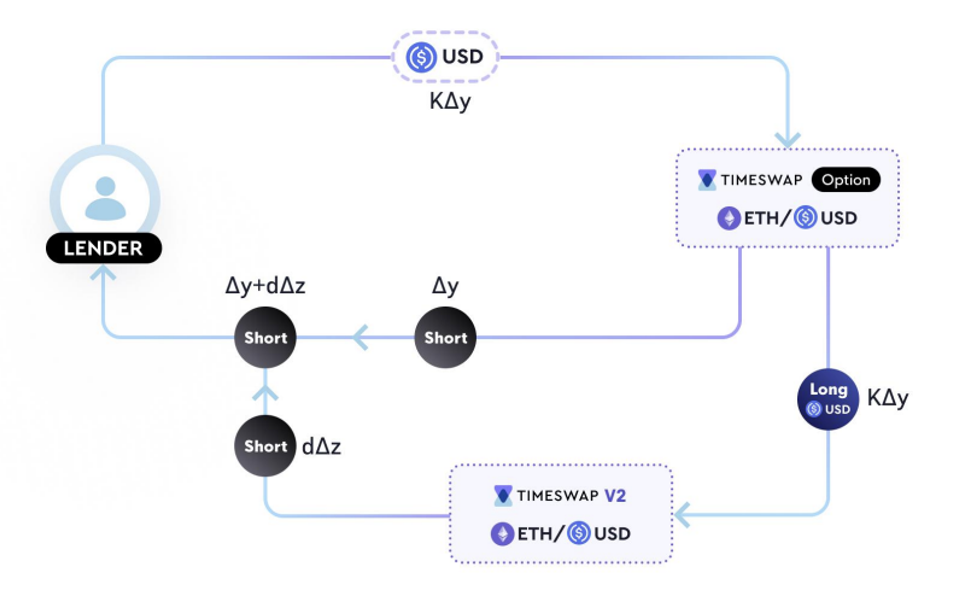

相对而言,Short 价格发现逻辑比 Long 更明确,所以 Timeswap 使用 Short 为 Long 定价,在 Time Option 合约基础上,其开发了 Timeswap AMM,用于两种衍生 Token (Long 与 Short)间的互换。

通过 AMM,Lender 得以将 Long USDC 兑换为 Short,在到期后这些额外的 Short 也可以兑换为现货,所以这部分 Short 是 Lender 获得的利息。

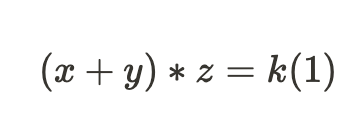

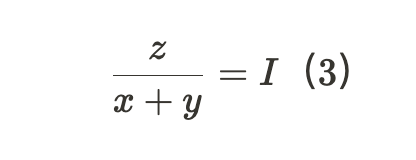

具体的 AMM 公式如下:

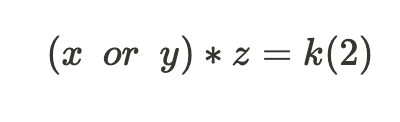

x 代表池子中 Long USDC 的份数,y 代表代币 Long ETH 的份数。但是由于套利者会取走池子中外部价格更高的资产,在具体的时刻,池中只会存在 Long USDC 或者 Long ETH,也就是 y = 0 或者 x = 0。Timeswap 将其这种特性描述为对称性,所以 Timeswap 真实发生作用的公式是:

z 代表每秒利息,k 为恒定乘积。利息用 Short 支付,所以 Lender 存入 Δx/Δy进行 Swap 兑换 Δz 后,会根据剩余时间 d,从池中取出 Δz*d 的 Short。

之所以 AMM 公式中使用变量 z,间接地实现 Long 与 Short 的兑换,是因为借贷协议有如下两个特征:

- 贷款利率与可供借款金额利用率成反比,即使用率越高,利率越高

- 相同利率下,借贷越久,那么累计利息越高,即和借款时长正相关

这种特征描述的是利率,而非利息,所以在公式中需要将利息剥离掉时间的部分。Short 为总利息,剥离时间得到每秒利息 z,利率公式为:

而据前文逻辑,Long USDC 与存入 USDC 正相关,所以 Lender 存入更多 USDC,x 增加,z 降低,也就是利率减小,反之同理。利率与资金像是跷跷板一样。变量变化规律与借贷协议运行规律一致,我们认为 Timeswap 构建了一个有效的 AMM 公式。

所以 Lender 完成借贷的完整过程如下:

通过 Time Option 合约分离出时间价值 Long USDC,再通过 AMM Swap 为 Short ,牺牲时间价值获得利息。因为获得利息在到期后才可提取,总额在 Swap 时已固定,所以对于 Lender 而言效果类似固定利率。

Borrower 购入时间价值

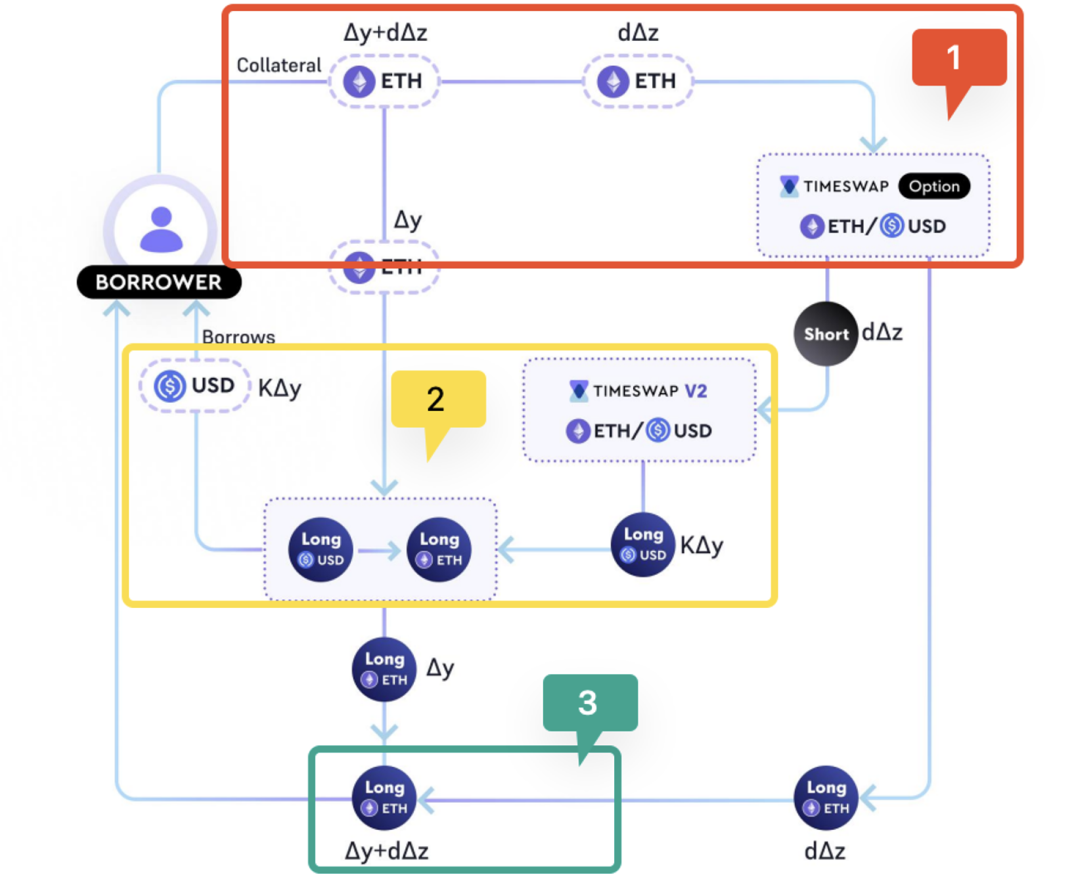

Lender 在售出时间价值,那么 Borrower 则是反向操作,需要购入时间价值。为了实现这一点,我们引入 Timeswap 的另一个设定:转换价格(TP)。

在 Timeswap 协议中,抵押物与借出物的汇率永远是 TP,假设 1 ETH = K USDC,即 TP = K,所以使用 1 ETH 或者 K USDC 存入 Time Option 合约,均可以获得一份 Short 与对应的 Long:

当 Lender 存入 USDC 时,表现为借出资金,而当 Borrower 存入 ETH 时,表现为存入抵押物。现货价格高于 TP,属于超额抵押,当现货价格低于 TP 时,池子功能反转,属于 Timeswap 协议的对称性。

而因为 Short = K USDC – K Long USDC = ETH – Long ETH,我们可以推导出 ETH + K Long USDC = K USDC + Long ETH,所以有下图所示的关系存在:

用户存入 ETH,可以将 Long USD 转换成 Long ETH,并取回 USDC

至此,Borrower 的借款行为就可以正常运作了:

- Borrower 存入 ETH,可以视为存入抵押品的过程。(图中红色区域【1】)

- Borrower 通过 Swap 获取 Long USDC 并且兑换为真实 USDC,可以视为借出 USDC的过程,这一刻 Swap 的汇率即决定了利率,所以对于 Borrower 而言,Timeswap 也是固定利率协议。(图中黄色区域【2】)

- 留下的 Long ETH,可以视为抵押物凭证。(图中绿色区域【3】)

用户还款时需要反向运行流程:

- 使用 USDC + Long ETH 获得抵押物 ETH + Long USDC。

- Long USDC 可以部分兑换为 Short,再通过 Long + Short 合并为现货的方式合并为 USDC,部分抵消上一步中还款所需的 USDC。

综上,我们就完整介绍了 Borrower 买入时间价值(借款)的过程。

小结

整体而言,Timeswap 的设计非常巧妙,Time Option 合约拆分出了现货 Token 的时间价值与本金,类似于 Pendle 拆分出了生息资产的活期收益与本金,使这部分价值被交易和使用时更加自然。相较而言,部分固定利率协议将 Token 强行锁定导致与现货产生价差,从而实现固定利率,其实这种强行锁定是一种浪费。

Timeswap 的 AMM 设计也充满了简洁与流动感,与我们第一次看到 Uniswap 公式时的感受一样。通过一些巧思,使得公式的变量变化逻辑与用户场景的业务逻辑一致,是非常优雅和经典的 AMM 设计思路。

不同角色角度看 Timeswap

Lender 视角

Lender 存入资金时:

- 如果到期日时抵押物价格大于 TP,那么 Lender 可以取回本金,并且获得固定利率的收益:Δz*d 。

- 如果到期日时抵押物价格低于 TP,Borrower 则没有动力还款,那么 Lender 在池子中,以 TP 的价格,获得价值「本金 + Δz*d 」的抵押物。因为此时抵押物外部市场价低于 TP,这样会导致亏损。所以 Lender 在借出资金时,需要对未来价格有一定的判断。

以上图为例,实质上 Lender 是卖出了一个行权价为 TP 的 ETH Put,而固定收益则是期权费。这种设计与 CEX 中备受欢迎的结构化理财产品「双币赢」类似,满足了一种 Crypto 用户普遍存在的思维结构:对价格有判断、愿意“抄底”或者“逃顶”、不过分择时。除了购买双币赢,也有很多用户有裸卖 Put 或者卖 Covered call 的习惯。

此外,Timeswap 增加了一些灵活性,Lender 不必完全等到到期日才能退出,也可以提前取回资金。借款相当于卖出 Put,而取回资产则相当于买入 Put/用最新利率再贷出资金。那么提前取出资产相当于交易期权/做利率 Swap,存在一定损失本金的风险。

所以 Lender 最好在高利率时借钱、低利率时取钱,对于利率变化没有判断能力的 Lender,最好持有债务至到期日,到期后会获得本金 + 固定收益。

Borrower 视角

Borrower 借款时会一次性将「本金 + 应付利息」所需要的抵押物放入协议,也就是需要一次性预付全部利息。Borrower 需要到期日前还款,如果没有还款,抵押品交给 Lender 用于相抵借款的本金与利息。

资金效率取决于 TP 的设定,以 ARB 与 USDC 为例,假设当前 ARB 价格为 2,TP 为 1,那么每粒 ARB 可以借出 1 美元,LTV 为 50%,TP 与市价越接近,LTV 越高、资金利率用也越高,不过这时 Lender 承担更高的风险,一般而言利率也会越高。

Lender 借出资金类似于卖 Put,而 Borrower 借入资金则类似买 Put,付出的利息是期权费。Borrower 还钱时,相当于卖掉 Put,拿回部分利息。这部分利息取决于提前还款的时间,会影响 Borrower 承担真实的利率,但是还款日和到期日比较接近时,这种影响非常微弱。

我们可以看到 Borrower 借贷周期的最大成本是固定的,提前还款并不会影响本金,这与 Lender 不同,在前文的原理详解中也可以发现这种端倪:

- Lender 在流程中,使用Δx的 Long 与 AMM 进行 Swap,所以提前取回借款会影响本金部分

- Borrower 在流程中,仅使用数量为 d*Δz(预付利息)的 Short 与 AMM 进行 Swap

Liquidity Provider 视角

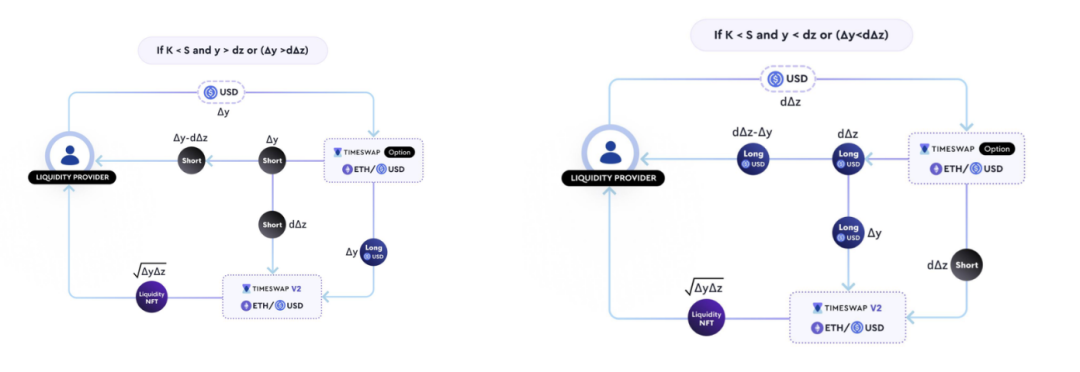

因为 Timeswap 是基于 AMM 的一款协议,通过 AMM 完成定价,也需要 LP 同时作为 Borrower 和 Lender 的交易对手,同时持有 Long 也持有 Short,既是 Borrower 也是 Lender,成为 LP 的流程如下图所示。

LP 在同时持有 Short 和 Long 时,到期后 Short 可以兑换为本金,Long 会归零。Short 在到期后有真正的兑换为本金的能力,所以 LP 在提供流动性过程中池子中 Short 被购买的情况,直接决定 LP 是否会受到借贷利率波动产生损失。

✨ 假设 LP 提供了流动性,在某段时间后,才产生了第一笔 Borrow 或者 Lend 的交易。

交易发生前:

- z不变,利率不变

- 未来交易中可能会被买走的 Short 数量为 d*Δz ,随着无交易时间增加, d 接近 0,d*Δz也会接近 0,Lender 受损失可能性在减小直至为 0。

交易发生后:

- 交易为 Borrow:

z 升高,利率升高,AMM 池内 Long 被买走,更多 Short 留在池中,那么 LP 有交易费外的额外利息收入。

- 如果交易为 Lend:

z 降低,利率降低,AMM 池内的 Short 被买走,LP 存在因为利率改变的亏损。

所以 LP 需要对未来时间的平均利率做一定的判断,在低息时做 LP 是比较低风险的决策。当 LP 提前退出时,会进行上文两张图片的反过程,根据情况可能存在部分资金以 Short 的形式存在,需要到期后才能取回。

东风将至,Timeswap 是否能直上青云?

Timeswap 处于增长拐点时刻

Timeswap 由 Ricsson Ngo 在 21 年创立。Ricsson Ngo 是金融应用数学硕士,连续创业者,并且是 Udemy 上最受欢迎的智能合约开发课程的前编辑。Ricsson 深受 Uniswap 的启发,从第一性原理角度思考如何用 AMM 建立一个无需许可和无预言机的借贷产品,从而开启了 Timeswap 的创业之旅。在其推特中,可以看到很多其对时间价值和期权的深入思考。

团队中其他核心成员包括:

- Harshita Singh ,之前在印度沃尔玛和 ITC ,并且是 2020 年 ETH India 黑客马拉松的获胜者。

- Ameeth Devadas ,曾是 Aurigin 的产品管理主管,有金融背景,在 Crypto 有 4 年多的经验。

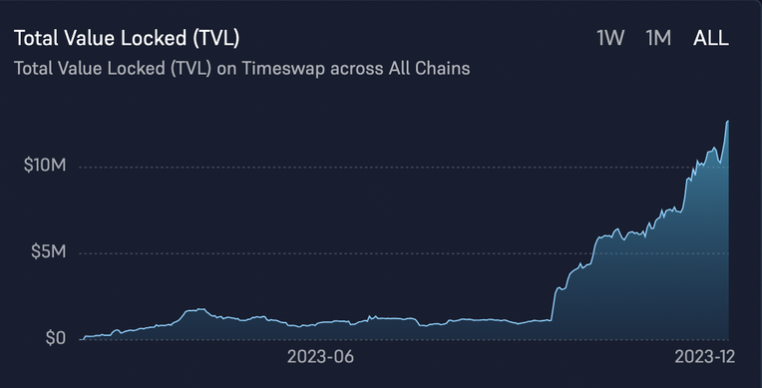

Timeswap 21 年 10 月上线测试网,22 年 3 月 v1 版本上线主网,23 年 2 月 v2 版本上线主网,目前还处于非常早期:TVL 约 $13m,用户数约 1.4 万,部署在 7 条链上(包括 Polygon,Ethereum,Arbitrum 等)。

Source: https://analytics.timeswap.io/

可以看到,从 231020 开始,其 TVL 增长呈现明显的拐点,源于此时其上线了 Premine,参与借贷可以获得 $TIME 代币激励。同时,TS 也获得了 STIP 的激励份额。这也再次反映了,对于早期协议,代币激励是其非常重要的增长工具。激励可以帮助协议试错出适合的资产类别,吸引第一波忠实用户并产生留存。先有“假量”,才能有真量,Web2/Web3 往往都是如此。

TS 目前上架的资产在数十量级,有各种类别,包括主流资产、LP Token、Vault token、长尾 token、LST 等。其中大部分资产,在 Timeswap 上线是他们首次获得了借贷流动性。历史上 Timeswap 合作过的协议包括 Lido、GMX、Pendle、TraderJoe、Aura、Stargate 等。

针对主流资产,Timeswap 与 AAVE 竞争并非全无优势,固定利率、无清算的特点对需求方(borrower)友好,也能促进一批用户的迁移。对于 Lender 而言,Timeswap 体验类似于 CEX 的结构性理财,所以市场上也有明确的资金供给端。

但是已有用户迁移总是难的,头部协议有更好的品牌、有 TVL 作为壁垒、有充足的安全预算与长期的市场考验 track record,所以 Timwswap 潜力可以全部释放的主战场,在长尾资产和新的资产类别(如 LP token,Valut Token)上,这类资产用户需求显而易见,但是旧范式借贷协议协议、CEX 不能迅速、安全的满足,而这类资产的爆发是 DeFi 行业的长期趋势。

综上,我们认为 Timeswap 处于找到了初步的 PMF,正在探索合适的增长策略去往下一个交易量和影响力量级的拐点时刻。

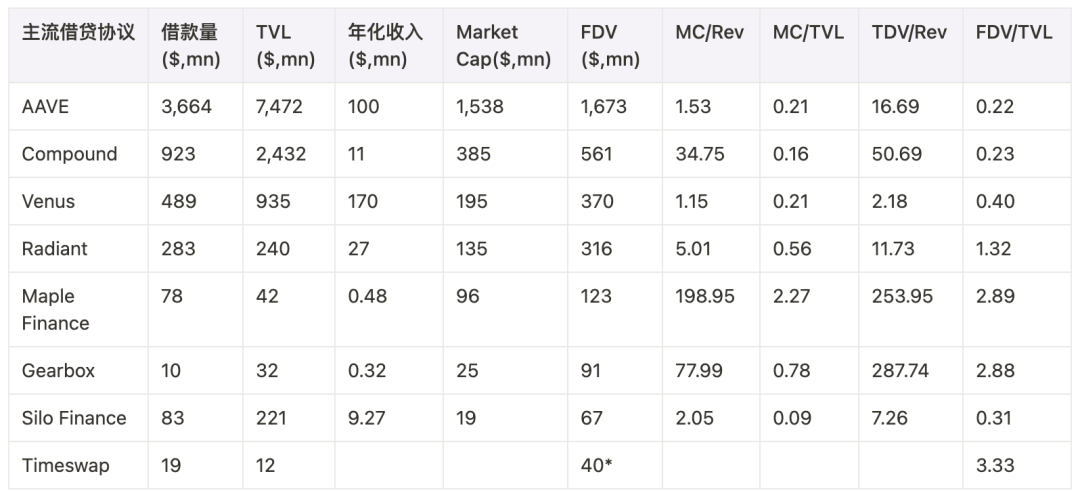

主流借贷协议估值水平

定量层面,对比当前主流借贷协议的估值水平,我们可以看到借贷赛道的天花板是较高的。Timeswap 作为后起之秀,一方面有广阔的发展空间,另一方面面对巨头,也需要找到独特的生存和发展策略。

Source:Defillama, Tokenterminal, 2401

*:21年10月种子轮估值

当前借贷协议的估值水平大致可以分为几档:

- 第一梯队 AAVE 和 Compound:两者不论是借款量、TVL 还是市值维度都遥遥领先;赛道天花板 AAVE 市值在 15亿美金+;

- 细分市场头部协议 Venus, Radiant 等:Venus 是 BSC 头部的借贷协议,主打 BSC 市场的独特资产。Radiant 借助跨链 + ARB 叙事,以及 ponzi 的 Tokenomics,也在借贷赛道崭露头角。Maple 则主打机构与信贷市场。这些借贷协议在机制上没有大的创新,但是专属于某个细分市场,都有 1-3 亿的 FDV。Euler 则属于创新类协议,有一定 PMF,且突破了 DeFi 协议发展初级阶段,在被黑客攻击前借款量为 225 million,FDV 也达到了近两亿美金。

- 单点创新的借贷协议如 Gearbox、Silo 等:Gearbox ,Gearbox v2 支持借贷后杠杆类策略,Silo 通过隔离借贷池支持长尾资产,两者目前的借款量都尚处于百万量级,全流通市值不过亿,流通市值在几千万量级。这类协议属于在机制上有创新性,但是处于没有完全验证 PMF、尚未爆发的阶段,属于 Timeswap 的下限。

Timeswap 目前尚属于第三档,其上一轮融资(21.10)的 FDV 是 $40 million,由 @MulticoinCap 领投,@MechanismCap 和 @DeFianceCapital 跟投;其也有豪华的天使投资人队伍,包括 Polygon 创始人 @sandeepnailwal ,Coinbase 前高管 @balajis 等。对于注重信誉的 DeFi 协议,这一定程度增加了正面背书。

寻找应许之地——Timeswap 的价值进阶之路

不妨来设想 TS 下一步的发展有什么迹象(内因),以及潜在的催化剂和趋势出现(外因),其内在价值可能通往数亿美金的下一阶段。

潜在的一些点可能包括:

- 借助热点,找到更被社区与普通用户买单的叙事

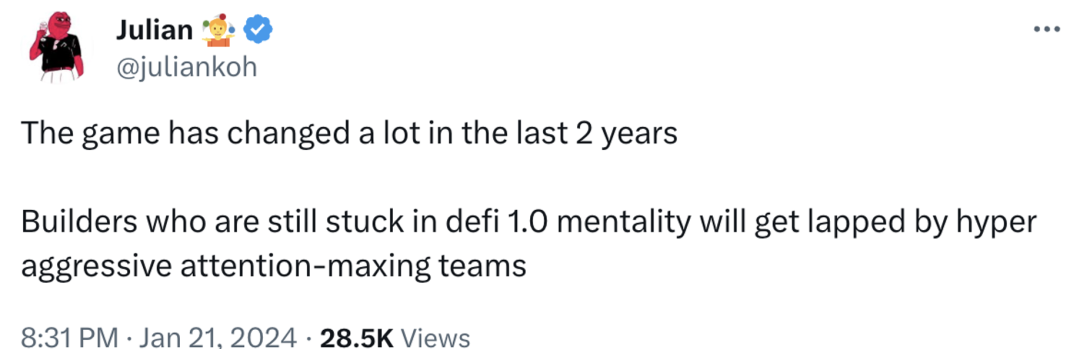

从获取协议的成功采纳角度,能做(技术可行性)和该做(运营策略)有时未必完全等同,能够适当降低门槛,获得用户的认可也至关重要。借用衍生品平台 Aevo 创始人 Julian 近日的一条推特,吸引用户注意力是当下的基本功。这背后,本质上是大家都在争夺同一份流动性,谁能抢占更大的用户心智和注意力,谁的胜算就更高一筹。

Source: https://twitter.com/juliankoh/status/1749047185080225835

Timeswap 当前所提的借贷领域的 Uniswap 这个概念更偏功能层面的描述,稍显生涩,较难传递价值给更大众的 DeFi 用户,更别提传统机构客户。如何将其核心价值点更清晰地传达给用户,同时借助新叙事关注热度的杠杆,可能是 Timeswap 的下一步。Timeswap 需要找到让其大放光彩的叙事,并通过深耕这个叙事在业务量级和品牌声誉上都上一个量级。

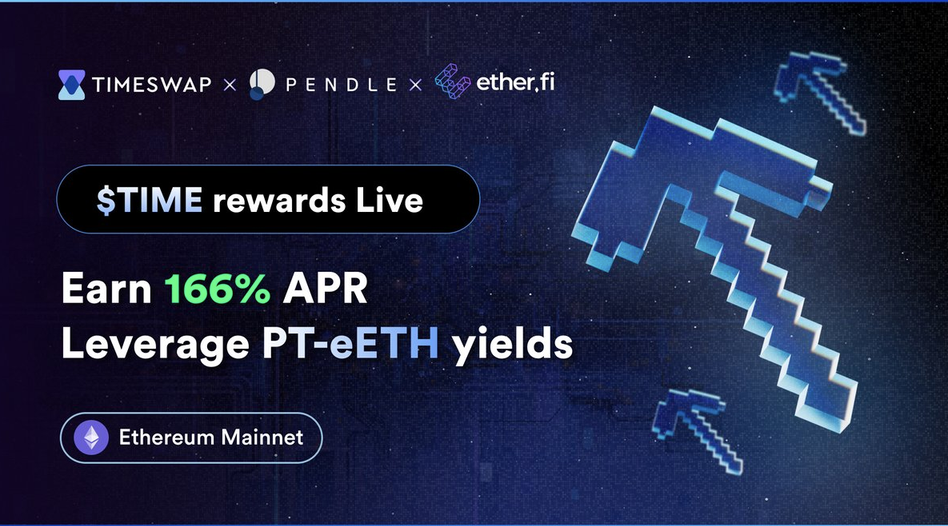

近日 LRT 热度兴起,Timeswap 也非常及时地上架了 LRT ETH 借贷市场 WETH / PT-weET,并提供了较高的 $Time 代币奖励,通过循环借贷,收益最高可达 160%+。虽然目前池子深度还不大,但我们认为这是个积极的信号,说明团队能很快地对市场热点做出反应,以及其良好的 BD 建联能力。

- 成为某条新链的头部借贷协议

在 Timeswap 2024年的展望中,其列出了”激进“的多链扩张计划:将扩展到 Monad、Berachain、X1、Solana、SUI、SEI、INJ 等多条链上。虽然尚不明确团队在选择具体链时的逻辑,不过从流动性角度,新的 L2 通常流动性较浅,池子价格容易被操纵,Timeswap 的 AMM 定价价值受此限制小,可以尽早进入新链部署。通常新链会伴随代币奖励,提升借贷 APY,吸引用户加入。如果能在某条发展良好的新链上获得领先地位,也可以给 Timeswap 带来不错的增量和品牌曝光。

- 期权需求可能加速崛起

本文主要从借贷协议的角度来叙述 Timeswap 的原理与场景,但是同时 Timeswap 也是一款链上期权协议,巧妙地实现了对期权的定价。目前 crypto 的期权市场整体处于非常早期的阶段,尤其是链上期权协议还非常小众。Timeswap 兼具借贷协议与期权的特性,既有利于促进价格发现的有效性,也暗含了未来深入链上期权市场的可能性。

尽管目前尚无法清晰地看到期权市场的拐点,但随着机构客户的入场,他们有更成熟和大量的对冲需求,也许会带来很大的助推力加速该领域的发展。届时,Timeswap 也可能会重点突出这个特性,引入专门的期权 UI。此外,由于 Timeswap 具备期权与结构化产品的特性,也可能成为很多期权协议、CEX 理财产品的底层。

我们的投资判断

观点总结

链上借贷协议市场有较高的天花板,过往市场格局相对稳定,有接近垄断的市场龙头,也是 crypto 中为数不多验证了商业模式的领域。但是实际上链上借贷市场非常早期,我们今天仅仅点亮了链上借贷协议大图谱的小角落。

长尾资产、LP 资产等新兴资产,才是链上真正的明珠与势不可挡的 trend;对这类资产的支持,是 DeFi 协议的独有优势。而 Timeswap 的协议设计创新、简洁、有效、扩展性强,有机会解锁这部分的市场,甚至成为新的龙头与协议范式。团队已经在构思 V3 版本的协议,期待其实现更好的 PMF。

目前 Timeswap 的运营动作才刚刚开始。从积极的一面,Timeswap 可能正处于爆发前夜,走向星辰大海,不过蜕变永远是艰难且充满不确定性的,协议的成败还取决于后续运营能否抓住时机、PMF 能否被更大范围验证、能否占领大众的心智等因素。当前 Timeswap 的估值是 40m,考虑到借贷的天花板与赛道整体估值,结合对 Timeswap 创新性的评估,我们认为,当下 40m 的估值依然有投资空间,值得下注与持续关注。

收益策略

Timeswap 将于 Q1 进行TGE,目前 $TIME 的经济模型、TGE 方式/价格尚未公布,我们会在 TGE 细则公布后进一步分析投资价值与参与方式。现在获取 $TIME 的方式是参与 Pre-mine,可以在 Timeswap 上做 Borrower/Lender 获得代币激励,以 $TIME 上轮估值 FDV 计算大部分池子会有年化 30% 到 100% 的 $TIME 激励。

现阶段可以通过参与 Pre-mine 的方式获取 $TIME,Timeswap 上资产以长尾资产为主,为了避免抵押品价格风险影响以及充分获取奖励,可以使用如下的市场中性策略:(以 USDC/ABR 池为例,抵押 MNT 借出 ABR)

- 在其他借贷协议中,使用主流资产借出 ARB,例如借出 50 ARB

- 在 Timeswap 中,作为 Borrower,以 ARB 为抵押品借出 U,例如 TP 为 1.2,那么使用 50 个 ARB 借出 60 USDC

- 再作为 Lender 将 60 USDC 存入 Timeswap,这 60 USDC 在协议对应的抵押物为 50 个 ARB

- 在 Timeswap 拥有 size 一致方向相反的两个仓位,到期后无论市场价与 TP 是什么样的关系,总能拿回 50 ARB

- 这时可以将 ABR 偿还给步骤 1 中使用的借贷协议,完成整个投资策略

以上流程就是一个无 ARB 价格敞口的市场中性挖矿策略,受存入和取出资金时的利差影响整个过程中有轻微资金磨损。

.jpg){kind=link}