一览六大流动性再质押协议的差异化设计

作者:0xEdwardyw

在这一轮牛市中,再质押有望成为一个关键的叙事,超过十个流动性再质押协议争夺着 EigenLayer 超过 110 亿美元的总锁定价值。

本文比较了六大流动性再质押协议,希望为读者提供一个浅显易懂的方式来了解各种流动性再质押协议之间的细微差别。鉴于不同 LRT 设计中存在众多权衡,投资者应根据其个人偏好做出选择。

TL,DR, 以下是各个流动再质押协议的关键特性:

- Puffer Finance 和 Ether.fi 是按流动再质押代币的市值计算的两个最大流动再质押协议。两者都专注于原生再质押,相比于 LST 再质押,风险层级更少。此外,这两个协议还致力促进以太坊验证者的去中心化。Ether.fi 拥有最多的 DeFi 集成数量。

- Kelp 和 Renzo 协议支持原生再质押和 LST 再质押。它们接受主要的 LST,如 stETH、ETHx 和 wBETH。值得一提的是,Renzo 将再质押服务扩展到以太坊第二层,为用户提供了降低 gas 费用的好处。

- Swell 原本是一个流动性质押协议,其流动质押代币为 swETH。swETH 市场规模大约为 9.5 亿美元。Swell 推出再质押服务,并推出了流动再质押代币 rswETH。它提供原生再质押和 swETH 再质押。

- Eigenpie 是 Magpie 的一个子 DAO,专注于 LST 再质押。它接受 12 种不同的 LST 并发行相应的 12 种不同的 LRT,提供了一个独特的隔离 LST 再质押模型。

不同类型的再质押和流动性再质押代币

EigenLayer 上的两种再质押类型

有两种类型的再质押,原生再质押和 LST(流动性质押代币)再质押。对于原生再质押,验证者将他们的 $ETH 原生质押在以太坊的 Beacon Chain 上,并指向 EigenLayer。LST 再质押则允许流动性质押代币的持有者(如 stETH)将他们的资产再质押到 EigenLayer 智能合约中。因为需要运行以太坊验证器节点,原生再质押对于散户用户来说更难操作。

原生 ETH 再质押的优势在于不受限制;EigenLayer 对 LST 再质押设置了上限,仅接受在特定数量上限内或在指定时间范围内的存入 LST。原生再质押则不受到这些限制,可以在任何时间存入。在安全性方面原生再质押也具有优势,因为它不涉及 LST 协议的风险。

尽管存在这些差异,EigenLayer 上的原生再质押和 LST 再质押都需要将资产存入并锁定,使其无法用于其他用途。

流动性再质押协议释放锁定流动性

流动性再质押代币(Liquid Restaked Token, LRT)类似于以太坊上的流动性质押代币,是存入 EigenLayer 的资产的代币化表示形式,有效地释放了原本被锁定的流动性。

流动性再质押协议提供的服务分为原生再质押服务和 LST 再质押服务。大多数流动性再质押协议向用户提供原生再质押,无需用户运行以太坊节点。用户只需将 ETH 存入这些协议,这些协议会在后台处理以太坊节点操作的事务。

同时,最大的 LST stETH 被几乎所有流动再质押协议接受,而一些 LRT 协议可以接受多种不同的 LST 存款。

值得注意的是,Puffer Finance 从本质上来说是一个原生再质押协议。目前在主网上线前的阶段,它接受 stETH 存款。主网上线后,该协议计划将所有 stETH 换成 ETH,并在 EigenLayer 上进行原生再质押。类似地,Ether.fi 是一个原生再质押协议,但在当前阶段可接受多种类型的流动性质押代币 (LST) 存款。

两种 LRT:基于一揽子 LST 或隔离每种 LST

大多数流动性再质押协议采用基于一篮子 LST 的方法,允许存入各种流动性质押代币 (LST) 以换取同一个流动性再质押代币 (LRT)。Eigenpie 采用了独特的隔离流动性质押代币策略。它接受 12 种不同的 LST,为每种 LST 发行一个独特的 LRT,从而产生 12 个独特的 LRT。虽然这种方法减轻了将不同 LST 放在一起的相关风险,但它可能会导致每个单独 LRT 的流动性分散。

通过以太坊 2 层协议进行再质押

由于以太坊主网上当前的高 gas 成本,几个 LRT 协议已可以通过以太坊第 2 层进行再质押,为用户提供成本更低的替代方案。Renzo Protocol 已在 Arbitrum 和 BNB 链上推出了再质押功能。同样,Ether.fi 也计划在 Arbitrum 上推出再质押服务。

流动再质押的风险与收益

流动再质押协议在 EigenLayer 之上部署了一组智能合约,便于用户交互,帮助用户将 ETH 或者 LST 存入和从 EigenLayer 中提取,以及铸造 / 销毁流动再质押代币 (LRT)。因此,使用 LRT 需要承担流动再质押协议的风险。

另外,风险还取决于流动再质押协议是否提供 LST 再质押服务。原生再质押中,资金存入以太坊信标链。然而使用 LST 再质押时,资金存入到 EigenLayer 的智能合约中,从而引入了来自 EigenLayer 的智能合约风险。使用 LST 还涉及与流动性质押协议相关的智能合约风险。因此,持有由 LST 支持的 LRT 的用户会面临三种类型的智能合约风险:EigenLayer、所使用的特定 LST 以及 LRT 协议本身相关的风险。

虽然原生再质押面临的智能合约风险层数较少,但提供原生再质押服务的流动性再质押协议需要参与以太坊质押。他们可以选择与专业的质押公司合作,自己运营以太坊节点,或支持个人独立验证者。

使用成熟的流动性质押代币(如 Lido 的 stETH 或 Frax 的 sfrxETH)可以提供可靠的质押收益。这些 LST 协议已花费数年时间来完善其以太坊质押服务,它们在最大化质押奖励和最小化 slashing 风险方面更有经验。

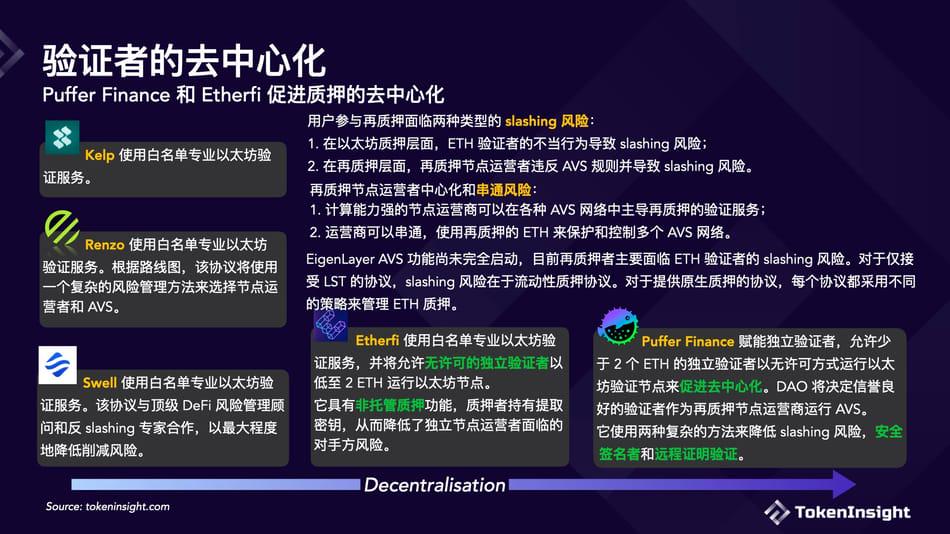

验证者的去中心化

当 ETH/LST 存入 EigenLayer 时,这些资产将分配给一个质押运营商。该运营商负责在以太坊上执行验证服务,以及他们选择保护的主动验证服务 AVS 上执行验证服务。除了以太坊质押奖励外,质押者还会从这些 AVS 获得奖励。如果运营商违反了 AVS 设定的规则,那么质押资产就有被削减的风险。

如果再质押市场被少数几个大型运营商所主导,负责保护大多数 AVS ,那么就会出现中心化和潜在的串通风险。这些具有庞大算力的运营商可能会在众多 AVS 网络中主导再质押,并串通使用再质押的 ETH 对这些 AVS 施加影响或直接控制。

EigenLayer 的主动验证服务 (AVS) 功能尚未激活,并且最初只会有有限数量的 AVS 可用。大多数流动再质押协议并未详细披露有关他们将如何选择再质押运营商和 AVS 的信息。在现阶段,质押者主要面临以太坊层面的削减风险。对于通过 LST 进行的再质押,这种风险源于 LST 协议本身。原生流动再质押协议采用各种方法进行以太坊质押。有些依赖 Figment 和 Allnodes 等大型质押服务提供商,而有些正在开发基础设施以促进独立验证者。

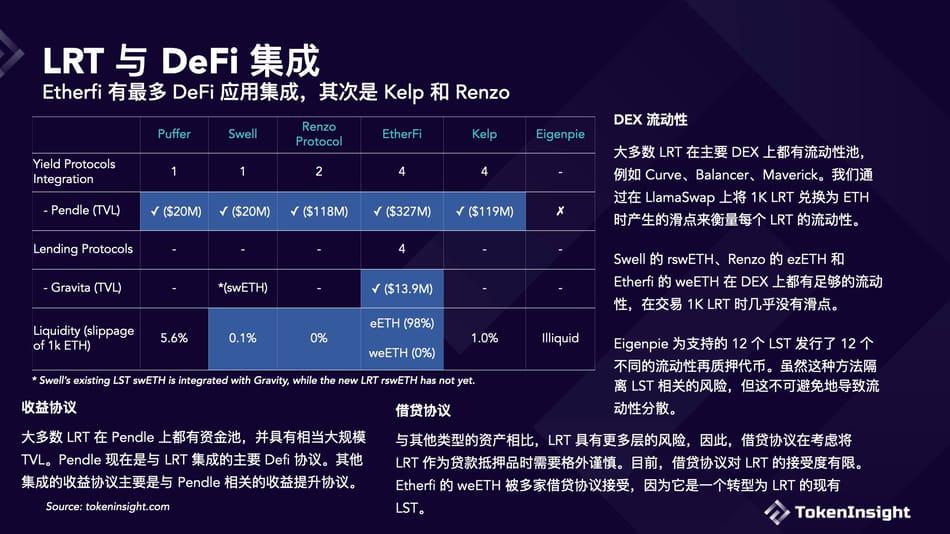

DeFi 集成

流动性再质押代币 (LRT) 的唯一目的是解锁流动性,以便在 DeFi 中使用。每个流动再质押协议都在努力整合各种类型的 DeFi 协议。目前,defi 集成主要有三大类:收益协议、DEX 和借贷协议。

收益协议

Pendle Finance 是该领域的领先协议,它推出了 LRT 池,允许用户投机 EigenLayer 收益和积分。大多数 LRT 协议已与 Pendle 集成。

DEX 流动性

大多数 LRT 在主要 DEX 上都有流动性池,如 Curve、Balancer、Maverick。我们通过在 LlamaSwap 上将 1K LRT 兑换为 ETH 时的滑点来衡量每种 LRT 的流动性。需要注意的是,这只是一个粗略的衡量标准,因为大多数 LRT 都是收益累计型代币,其价值会随着质押收益的累积而随着时间的推移而增加。由于许多 LRT 协议仍处于起步阶段,迄今累积的收益与本金相比相对较少。

Swell 的 rswETH、Renzo 的 ezETH 和 Etherfi 的 weETH 在 DEX 上都有足够的流动性,在交易 1K LRT 时几乎没有滑点。

Eigenpie 采取了一种独特的方法,发行了 12 个独立的流动再质押代币,分别对应于 12 种受支持的 LST。虽然这种策略有效地隔离了与任何单个 LST 相关的风险,但它也导致了不同代币之间的流动性分散。

借贷协议

与其他类型的资产相比,LRT 具有更多层面的风险。因此,借贷协议在考虑将 LRT 作为贷款抵押品时格外谨慎。目前,借贷协议对 LRT 的接受度有限。Etherfi 的 weETH 被多家借贷协议接受,因为其是已有的 LST,转型为 LRT。

.jpg){kind=link}