熬过BTC抛售,又到了买方市场

近日,随着德国政府的抛售,大约4.8万枚比特币资产流入市场。而此时,原属Mt. Gox的资产的重分配也即将到来。我们将在本文中研究这些卖方市场的新生力量和ETF产品将如何撬动市场价格。

摘要

- 大型实体持币现状:目前,大型实体合计持有约490万 BTC,占市场流通供应量的25%。其中,CEX和ETF托管人所持资产的占比最大。

- 市场反应:德国政府抛售比特币后,市场短期内偏向卖方,随后新的资金流再度涌入,重新支撑起了市场。

- 市场盈利能力:尽管波动,但大部分比特币供应仍低于当前现货价格,显示市场盈利能力仍然非常强劲。

评估大型实体

比特币持有者的版图始终在不断演变,因此,我们需要随着时间不断调整我们的研究框架。其主要参与者包括Miners、交易平台、独立实体(如Mt.Gox受托人)、政府执法部门及机构级托管人和ETF。这些大型实体对市场有着举足轻重的影响。

持有量分析

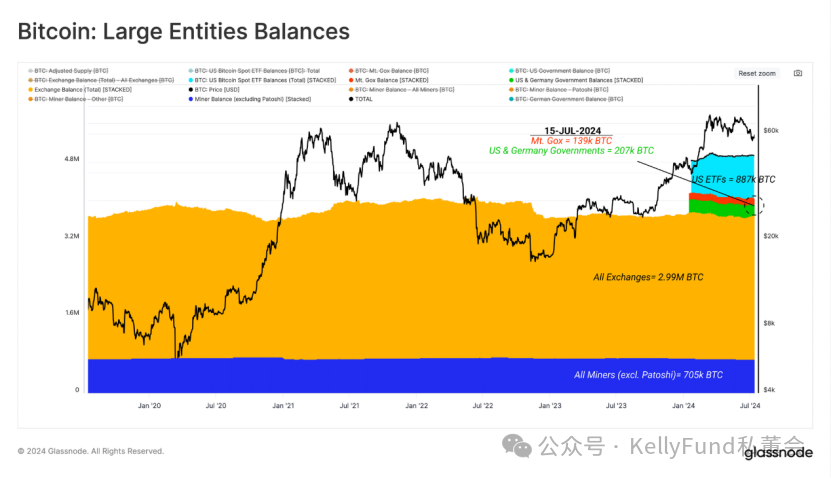

下图显示了这些大型实体持有的 BTC 数量。

- CEX:持有约300万枚比特币,是市场中最大的卖方压力来源。

- 美国ETF余额:随着11只新美国现货ETF的推出,累计持有88.7万枚比特币,成为第二大比特币资产持有者。

- 包括Patoshi在内的Miner:70.5万枚比特币,尽管过去是卖方压力的主要来源,但随着减半事件的推进,其影响力逐渐减弱。

- 政府实体:持有20.7万枚比特币,其中,政府执法部门会定期分批出售扣押的比特币,对市场产生短期冲击。

- Mt. Gox受托人:负责保管Mt. Gox破产后的资产,目前持有13.9万枚比特币,其资产重分配将影响市场。

图一:大型实体持有的比特币余额

市场动态分析

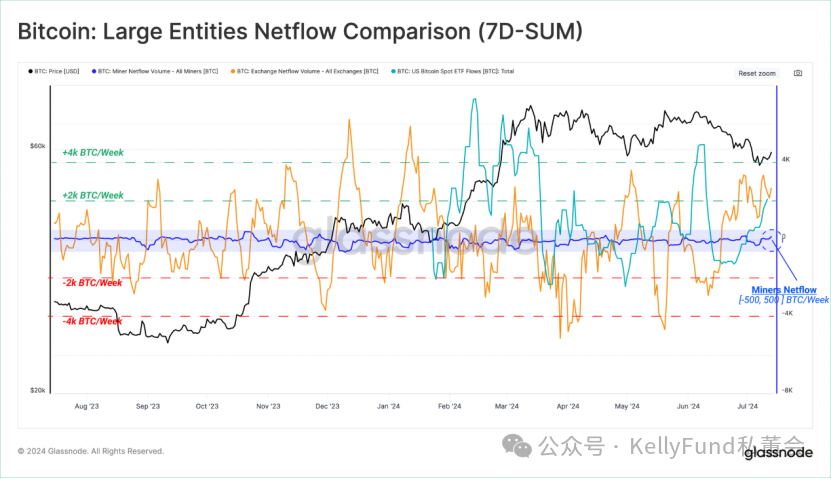

在下图中,通过对比Miner 与CEX ,以及ETF链上钱包 的净流量变化,可以看出不同实体对市场的影响程度。Miner群体的净流量波动较小,而CEX和ETF的资产波动量显著,对市场的影响更为显著。

Miner净流量:过去12个月间,每周变化通常约为±500BTC,显示其市场供应相关度减弱。

CEX与ETF:资产波动量通常达到±4,000BTC,表明这些实体对市场的影响可能比Miner大4到8倍。

图二:大型实体总流量比较(7日总和)

卖方压力分析

单独分析来自大型实体的资产净流出量,可衡量其带来的卖方压力。我们可以得出三个重要结果:

- Miner压力:当价格波动时,来自Miner的卖方压力常会增加。

- ETF流出:在比特币价格于3月创下新高后,来自ETF的资产流出占主导地位,而这其中又主要来自GBTC产品。

- 政府抛售:德国政府抛售的4.8万枚比特币在短时间内迅速消耗,对市场造成显著冲击。但大多数资产流出发生在价格跌至5.4万美元之后,表明市场实际上抢在新闻之前就做出了反应。

图三:大型实体卖出总额

下图显示了自7.3万美元的历史高点以来,这些大型实体的累计资产净流出。从中我们可以看出,相对于政府卖方、ETF产品和交易平台的资产洪流,来自Miner的卖方压力相对较小。

CEX所持有的资产仍然是卖方压力最大、最持久的来源。然而,即使来自CEX的资产流出量高不可攀,我们仍然也可以看到,最近来自德国政府的资产抛售的可怕规模。

图四:大型实体总出售规模

市场稳定性与投机性

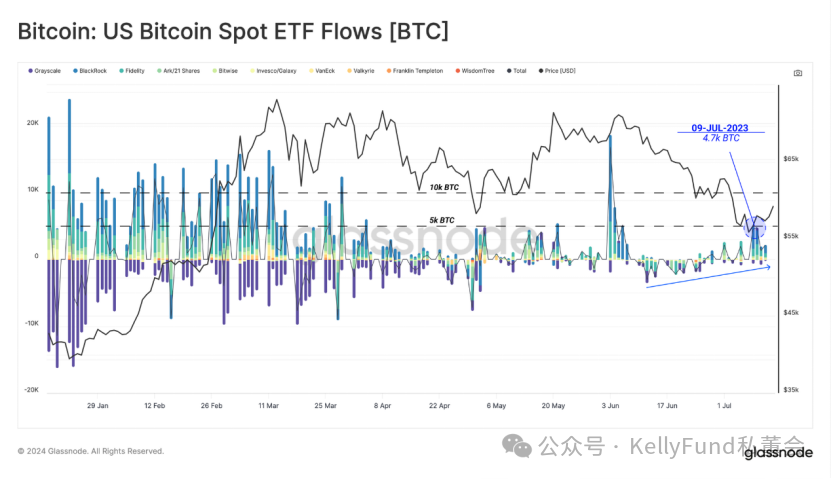

市场稳定性:ETF资金流的积极信号

在经历了长期的价格震荡后,所有ETF产品都经历了一段资产净流出期。而随着价格跌至5.4万美元的低点,ETF 持有者的资产目前已跌破其平均成本基础,目前仅为5.82万美元。

作为对长期市场下跌的回应,自6月初以来,ETF产品首次迎来了显著的正向投资,上周流入资金超过10亿美元。

图五:美国比特币现货ETF资金流

投机性减弱:投资者兴趣的转变

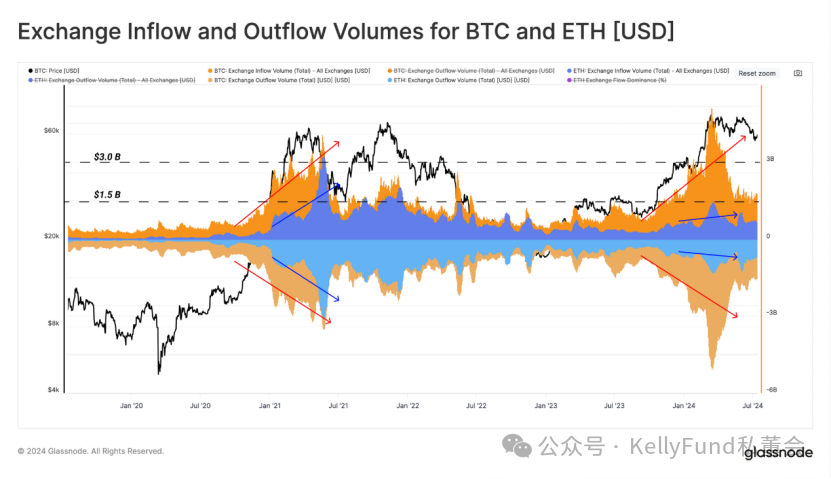

交易平台的资金出入量往往是衡量投资者兴趣和市场流动性的有力指标。随着比特币价格在3月创下历史新高后,交易平台的资金流量明显下降,而比特币交易量 此后则一直保持在每天约15亿美元左右。

与以太坊 的流入/流出结构进行比较,投资者对比特币的兴趣更为稳定,以太坊的流入/流出量在2021年牛市顶峰时曾与比特币相当,但如今已明显减少,这进一步印证了投资者投机兴趣的降低。

图六:交易平台比特币/以太坊流入/流出量

供需平衡与市场心态

已实现收益/损失的数据揭示了市场供需之间的微妙平衡。

尽管市场从高点回调超过25%,但已实现损失并未显著增加,这表明市场并未陷入恐慌性抛售。相反,投资者似乎在等待更好的入场时机,市场心态趋于谨慎乐观。

图七:已实现收益/损失

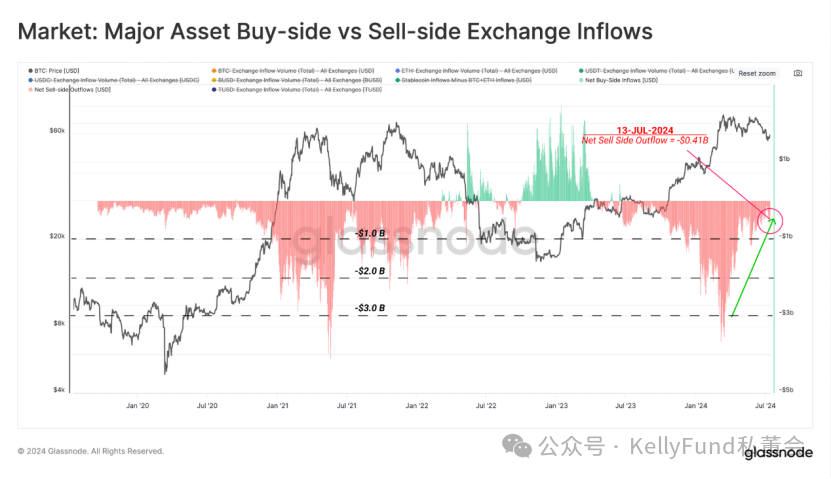

净卖方市场向买方市场转变

将流入交易平台的比特币和以太坊视为卖方压力,与稳定币的流入量进行比较——因为稳定币的流入量代表了市场需求,通过这个指标,我们能够评估市场是如何在买方和卖方之间取得大体平衡的。

- 接近零的值表明市场处于平衡状态,即买方流入量与主要两种资产的卖方压力相当。

- 正值表明市场处于买方状态,其中,稳定币买方超过主要资产的卖方。

- 负值表明市场处于卖方状态,其中,新流入市场的稳定币吸收了超卖的资产量。

如图八所示,自2023年中期以来,市场一直处于净卖方状态。但在过去几个月里,它一直在向另一侧进行转变。

图八:主要数字资产的买/卖方资产流入

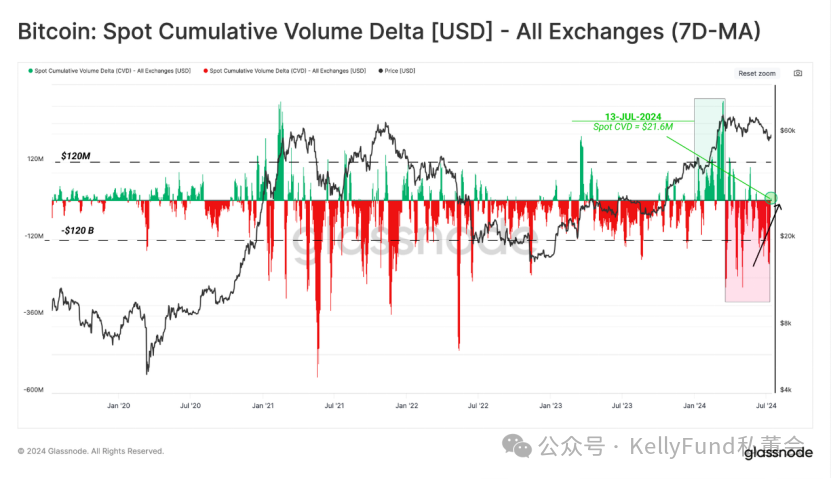

现货累计交易量增量(CVD,衡量CEX中,买入/卖出交易量之间的净差额)指标也显示了类似的市场动态。

我们可以看到,自3月比特币价格创下历史新高以来,卖方占据了市场的主导地位。然而,截至上周,CVD已录得自7月以来的第一个净买方指标,表明现货市场面临的卖方压力有所减弱。

图九:所有交易平台CVD指标(7日移动平均)

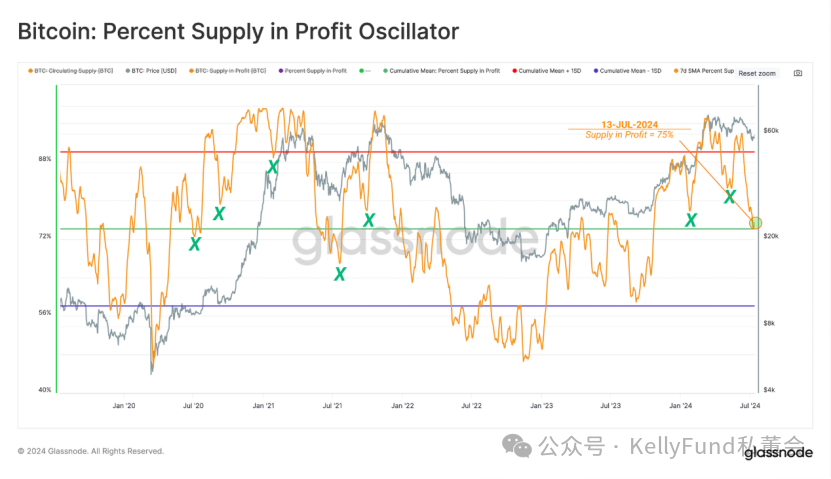

投资者盈利能力仍然强劲

随着比特币价格跌至5.35万美元的局部低点,投资者持有的处于亏损状态的供应量比例大幅飙升,已达到总供应量的25%左右。这使得利润供应百分比指标大幅回落,跌至其长期平均值的75%,达以往牛市调整期间的历史谷值。

图十:利润供应百分比的震荡情况

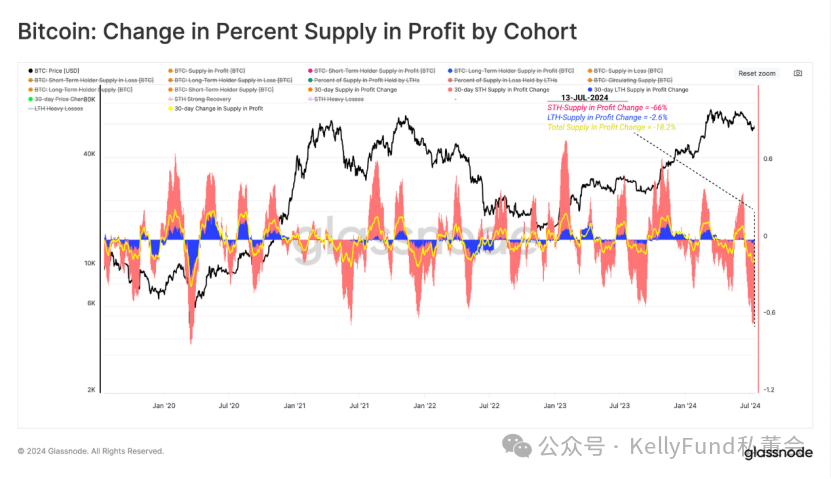

投资者盈利能力的分析揭示了不同投资者群体的市场反应。

过去30日中,短期持有者在市场回调中遭受了较大损失,其盈利能力急剧下降,超过66%的供应量转盈为亏。

然而,长期持有者则表现出较强的韧性,其盈利能力几乎未受影响。这表明长期投资者对市场的信心更为坚定,他们更注重长期价值而非短期波动。

图十一:不同投资者群体的盈利能力变化

总结

尽管Miner历来都是卖方压力的主要来源,然而,我们注意到,随着每次减半,他们对市场的影响都在递减。相反,来自ETF产品和CEX的资产对市场价格开始发挥越来越重要的作用。

随着德国政府的行动,市场在上个月吸收了4.8万枚比特币。来自德国政府的卖方压力被重新出现的买方需求吸收,这使得原先市场面临的强大卖方压力得以缓解。而此后新的需求方重新出现,这刺激了价格的未来积极走向。

短期持有者无疑在之前的一个月中饱受挑战,最近的回调使他们的很大一部分资产处于亏损状态。

但与此相反,成熟的投资者仍然坚定不移,其盈利能力几乎没有下降,这凸显了他们对市场仍旧抱持有坚定的信心,并继续坚定地贯彻着稳健的投资策略。

文章来源:https://insights.glassnode.com

原文作者:UkuriaOC, CryptoVizArt, Glassnode

原文链接:https://insights.glassnode.com/the-week-onchain-week-29-2024/

校对:Akechi、Anna

排版:Anna

审核:Amber

.jpg){kind=link}