链上数据深度分析:Mt. Gox偿付影响到底有多大?

在经历了长达十多年的复杂法律程序后,Mt. Gox倒闭事件中被追回的比特币终于开始偿付给其债权人。这一历史性的时刻,不仅标志着自2013年以来悬而未决的负面事件接近尾声,也为比特币行业的主要市场悬念画上了句号。

摘要

- 截至目前,从Mt. Gox黑客攻击事件中追回的142,000枚比特币中,已有59,000枚通过Kraken和Bitstamp等交易平台偿付给了债权人。这一偿付过程不仅是对债权人耐心的肯定,也反映了比特币行业逐渐成熟的一面。

- 新投资者持有的资产比例正在下降,远低于往常宏观市场顶部所见到的水平。这凸显了投资者行为普遍转向长期静持。

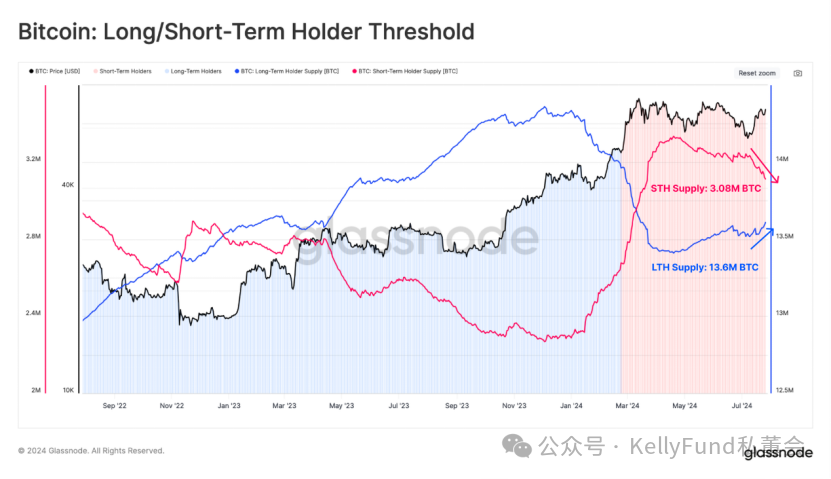

- 长期持有者群体目前持有市场中比特币总资产的45%,这一数值与往常市场处于周期顶部附近时的水平相比,仍然相对较高。

Mt. Gox偿付姗姗来迟

经过十多年的漫长法律程序,Mt. Gox的债权人终于迎来了他们的历史性胜利——从倒闭的Mt. Gox中追回的比特币终于开始偿付——且如愿以比特币而非法币的形式,再次回到他们手中,这不仅是对他们长期斗争的回报,也是对比特币价值的一次肯定。

从心理学角度看,这为自2013年以来,比特币行业的主要市场悬念划下了终章。最终,有超过141,686枚比特币被追回,其中的近59,000枚已被重新分配给债权人,其余的部分也将在近期完成偿付。

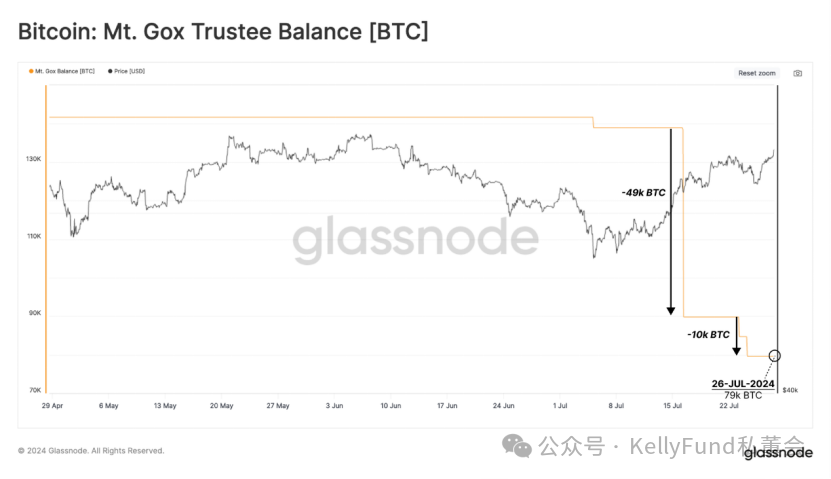

图一:Mt. Gox债权人账户余额

偿付详情

Kraken和Bitstamp是负责重新分配债权人资金的指定交易平台。其中,Kraken已收到 49,000枚比特币,而Bitstamp也已收到首批10,000枚比特币。

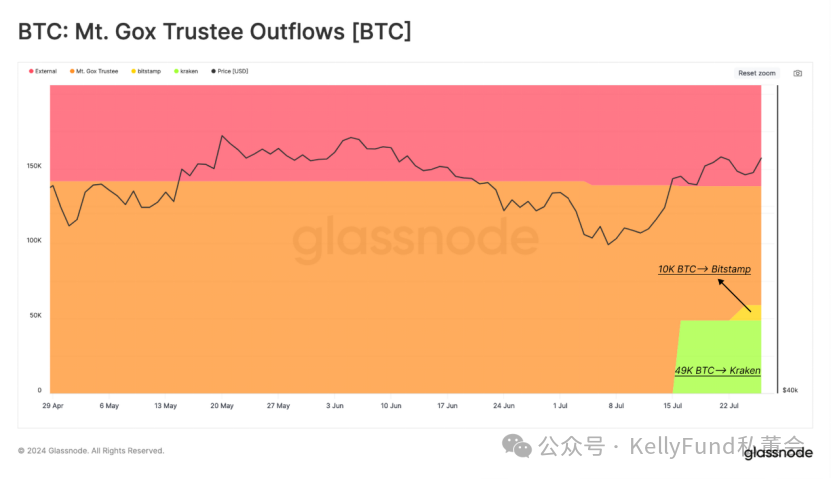

图二:Mt. Gox债权人资金流出

我们应当注意到,Mt. Gox的债权人是在经历了长期的艰苦斗争之后,才得以收回这些比特币资产。这可能会影响他们接下来处理这些资产的方式:

- 债权人选择接收比特币而非法币偿付,这在日本破产法的执行中前所未有。

- 在长达十年的冗长法律程序中,有几家实体曾试图收购债权人的债权。

- 尽管Mt. Gox的倒闭距今已经十分久远,但许多并未出售其债权的债权人可能时至今日,仍然在比特币领域非常活跃。

我们猜测,这些比特币中,可能只有非常小的一部分可能会在市场上被出售掉——换而言之,它们对市场价格的影响可能非常有限。

市场影响分析

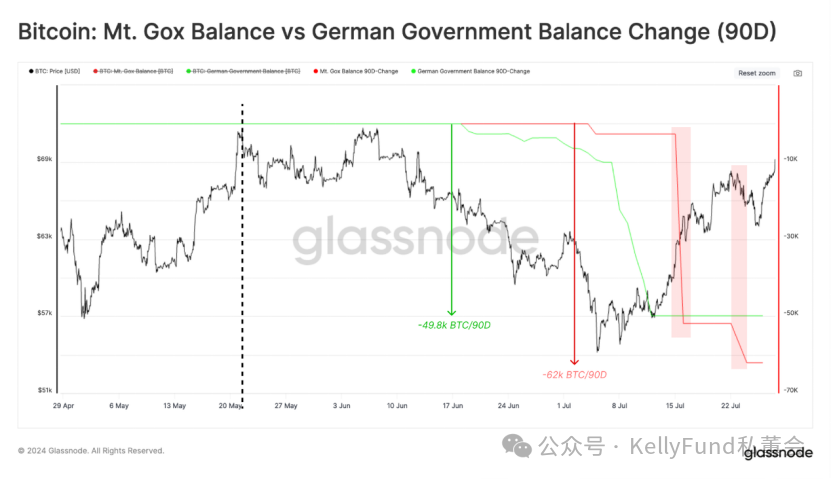

如下图,过去2个月中,Mt. Gox资产与其他大型实体的分配规模相比,赔付的资产量已经比ETF流入、Miner铸造,以及德国政府所抛售的资产规模都要更大。

图三:大型实体的累积比特币出售量

然而,由于债权人可能选择长期持有而非立即抛售,因此这些比特币对市场的卖方压力可能并不会如预期般巨大。

在Mt. Gox偿付期间,比特币价格一直在66,000至68,000美元之间波动,这可能暗示卖方压力其实并没有我们之前想象得那么高,且/或市场需求也相对稳定。

图四:Mt. Gox债权人余额 vs. 德国政府比特币资产余额(90日)

事实上,从近期比特币价格的波动情况来看,市场已经能够很好地吸收这些新增供应。

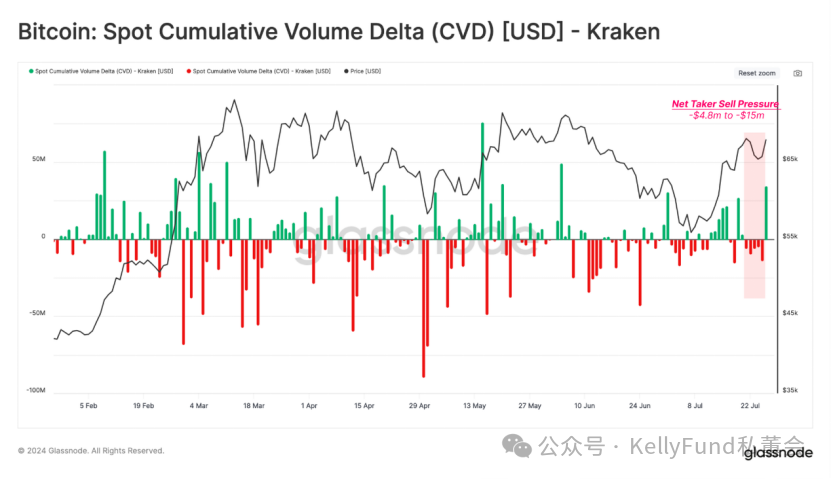

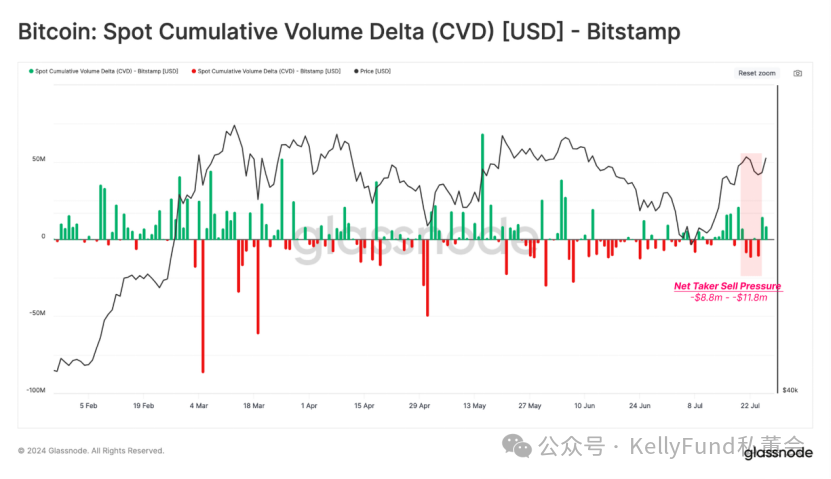

由于Kraken和Bitstamp都是执行偿付工作的指定交易平台,因此可以利用现货累计交易量增量(CVD)指标来继续进行分析。其中,CVD指标用以衡量CEX现货买卖交易量之间的净差额(仅计算市场订单)。

与Kraken相关的CVD指标显示,在它执行偿付之后,市场中的卖方压力略有上升,但上升幅度仍然处于日常范围之内。

图五:Kraken的CVD指标

Bitstamp的情况大体相似,只是卖方占主导地位的倾向略有增加。

这意味着,Mt. Gox的债权人有较大概率保持着长期持有这些比特币资产的心态。如果事实的确如此,那么这对于市场而言意义非凡——毕竟自2013年以来,比特币价格大幅上涨,这可能使债权人抱持着继续持有,继续获利的动机。

图六:Bitstamp的CVD指标

长期持有趋势

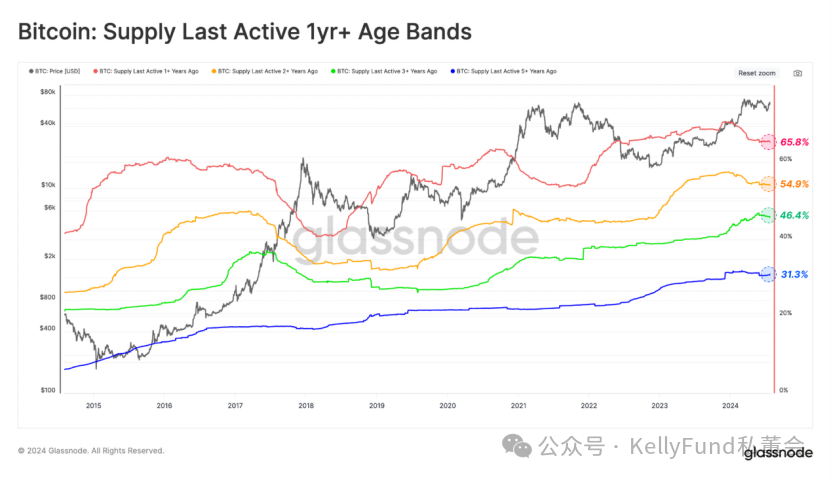

比特币牛市通常会吸引卖方压力,因为更高的价格会使长期持有者不断获得更高的利润。今年3月和4月,持有时间超过1年和2年的比特币总量大幅下降,正说明了这点。

下图可见,当价格逼近73,000美元(3月13日破此值)的历史峰值时,长期投资者抛售资产并获利出局。该曲线的下降速度最近有所放缓,表明长期持有的决策开始重新抬头,并再次成为投资者的主要投资行为。

- 资产上次活跃时间在1年以前:65.8%

- 资产上次活跃时间在2年以前:54.9%

- 资产上次活跃时间在3年以前:46.4%

- 资产上次活跃时间在5年以前:31.3%

图七:活跃时间在一年前的比特币资产

通过分析不同持有时间的比特币资产比例,我们也可以发现长期持有者正在成为市场的主导力量。

通过分析“静持比特币的波段已实现市值”这一指标,我们可以识别持有时间不足三个月的比特币资产所锁定的收益,由此得以从中预估市场中有多少来自新投资者的需求。

目前,新投资者持有的资产比例正在下降,远低于宏观市场顶峰通常出现的水平。这说明,在近期,投资者行为开始普遍转向长期静持。而自73,000美元的历史最高价出现以来,流入市场的新需求也大规模放缓。

图八:静持比特币的波段已实现市值

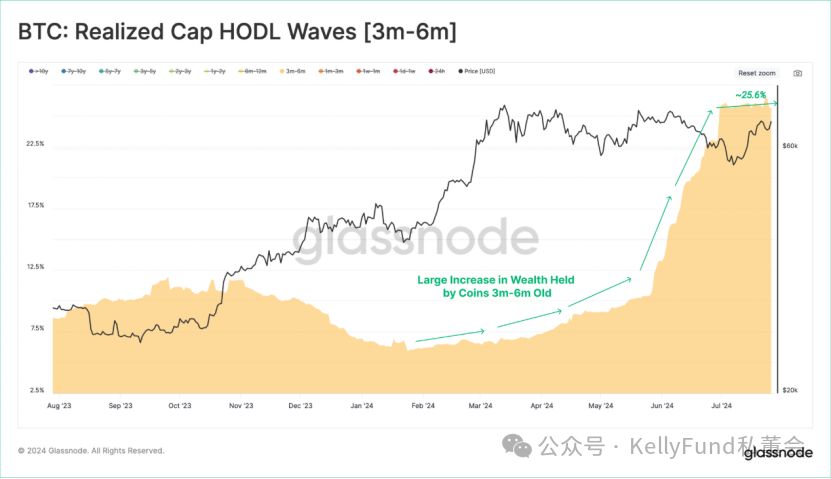

持币3至6个月的群体的资产正在显著增长。这再次表明,坚持持有开始慢慢变成当前投资者所奉行的主流策略,这也导致他们随着时间的推移逐渐转变为长期持有者。

图九:静持比特币的波段已实现市值(持币时间3月-6月)

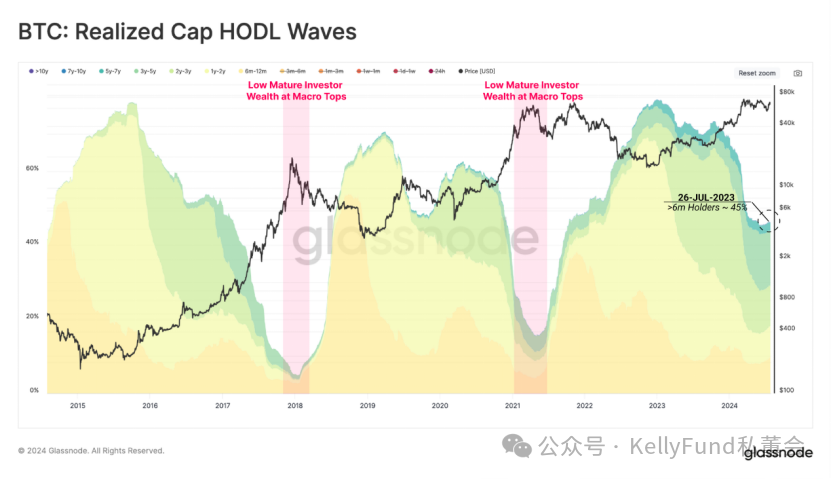

下图显示了持有比特币超过6个月的长期投资者在当前的行为模式。

这些长期投资者目前持有全网总资产的45%,与历史宏观周期接近顶峰时的情形相比,这一比例相对较高。这强调了长期持有者始终坚持持有,并且仍在耐心地等待一个更高的市场价格。

图十:长期持有者的静持比特币的波段已实现市值

比较长期和短期持有者的总资产余额,我们注意到,在他们之间出现了一个新的决策分歧。来自长期持有者的供应量正在增加,而来自另一侧的供应量则在减少。

在当前,长期和短期持有者的分水岭是2024年2月下旬前后,当时的比特币价格约为51,000美元。由此推算,许多在ETF炒得最炙手可热的时期中易手的比特币,将在近期转为长期持有状态,而这将导致这种决策分歧进一步加速。

图十一:长短期持有的分水岭

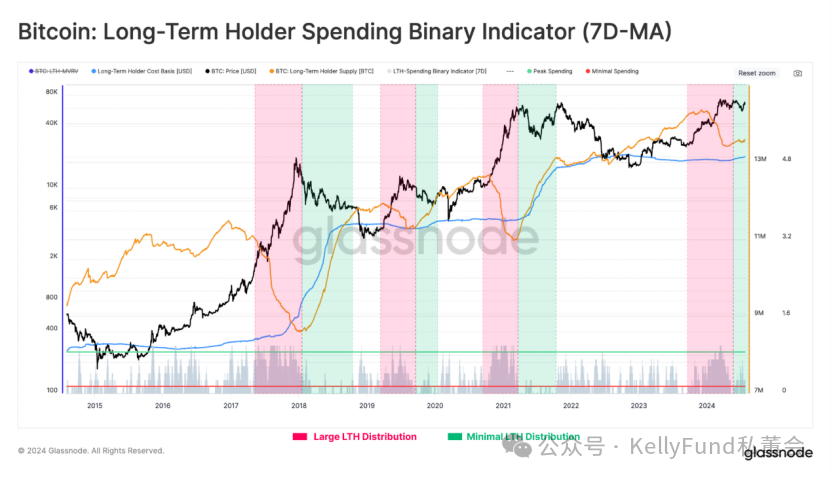

最后,我们利用长期持有者的二元支出指标,分析和可视化静持比特币的分配压力。

长期持有者群体的分配压力仍然相对较轻,而且当前还在继续下降。这进一步证实了我们的论点,即比特币供应仍然由信念坚定的长期持有者主导。而在当前,继续坚定持有仍然是我们的首选策略。

图十二:长期持有者二元支出指标(7日移动平均)

总结

Mt. Gox的偿付事件不仅是对债权人长期斗争的肯定,也是比特币行业逐步走向成熟的重要标志。

尽管这一事件可能会给市场带来一定的卖方压力,但考虑到投资者行为的普遍转变以及市场的稳定态势,这种压力可能会被有效缓解。

未来,随着长期持有者继续主导市场供应,并等待更高的价格出售资产,比特币市场的长期发展仍然充满潜力。

.jpg){kind=link}