MicroStrategy股价遭看空,比特币持仓超326亿美元,杠杆游戏能否持续?

作者:Nancy,PANews

主营业务商业智能(BI)表现平平,副业投资比特币却做的风生水起,MicroStrategy无疑是本轮牛市的大赢家之一。得益于比特币的强劲势头,MicroStrategy在大胆押注比特币后实现了巨额盈利并推动股价飙升,这一躺赢策略也正吸引越来越多的模仿者,试图借此复制其成功经验。

然而,MicroStrategy借助比特币的超强收益实现资本增值的同时,其股价的高度溢价也引起市场担忧,知名空头机构香橼更是公开表态做空。MicroStrategy的杠杆游戏能否持续上演?

比特币持仓价值超326亿美元,股价今年激增497%

自2020年开始采用比特币投资策略以来,MicroStrategy已成为当之无愧的巨鲸,如今其比特币储备价值已超越了IBM、耐克等公司持有的现金和有价证券。

根据BitcoinTreasuries.com数据显示,截至11月22日,MicroStrategy以约49874美元的均价购买了超33.1万枚比特币,占比特币总量的近1.6%,当前价值超326.9亿美元。如果按照当前比特币价格约9.9万美元来计算,MicroStrategy在过去四年多时间里已实现约162亿美元的浮盈。

尽管取得了丰厚的回报,但MicroStrategy并未停止加码比特币的步伐,且其无限印钞术背后是其通过发行股票和可转债来购买比特币。根据MicroStrategy最新公告,该公司已完成总额30亿美元的零息可转换高级债券发行,债券将于2029年到期,转股价较市价溢价55%,约为每股672美元。本次发行净募资约29.7亿美元,MicroStrategy计划将大部分资金用于购买更多比特币及其他公司运营用途。不仅如此,MicroStrategy此前股票融资获得的210亿美元中,仍有153亿美元可用于购买比特币,并计划未来三年募资420亿美元投资比特币

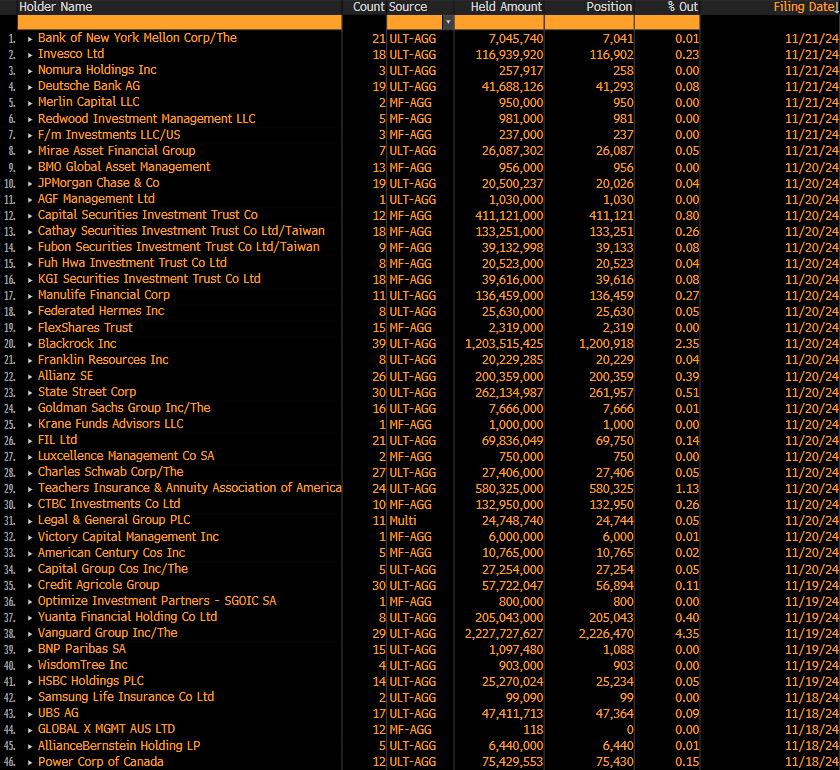

其中,据@thepfund分享的最新数据,自11月18日以来,MicroStrategy的主要债权持有人(有权选择将债券转换为股票)名单显示,先锋集团位居榜首,贝莱德位列第二,如高盛、摩根大通及德意志银行等多家知名金融机构和投资公司也出现在名单中。

而比特币收益率的走强则带动市场对MicroStrategy前景的看好情绪。数据显示,MicroStrategy的市值已达到805.06亿美元,较比特币持仓价值溢价近2.5倍,曾一度跻身美国上市公司市值前100。并且从股价表现来看,MSTR的价格已攀升至397.28美元,较公司首次购买比特币时的股价翻了约14倍,仅在今年就已上涨了497.8%,远超同期比特币的涨幅。当然,MSTR的交易也非常活跃,Tradingview追踪的最活跃美股Top100数据显示,MSTR昨日(美国时间)的交易额达到399亿美元,仅次于英伟达的588亿美元,位居第二。

MicroStrategy股东也获得显著的增值效应。据MicroStrategy创始人Michael Saylor前几日在社交平台上披露,MSTR的财务运营实现了41.8%的比特币收益,为其股东提供约79,130枚BTC的净收益。这相当于每天约246枚BTC,并且没有与比特币挖矿通常相关的成本、能耗或资本支出。根据Fintel追踪的第三季度13F文件显示,MSTR的机构持有者已增至1040个,合计1.02亿股(当前价值405.2亿美元),股东包括Capital International、先锋集团、Citadel、Jane Street、摩根士丹利、海纳国际集团和BlackRock等。

对此,CoinDesk分析师James Van Straten曾分析指出,MicroStrategy的股东是一个独特群体,通常股东的股权被稀释会被认为是一件坏事,但作为MicroStrategy的股东似乎非常高兴自己的股权被稀释,因为这些股东知道 MicroStrategy正在购买比特币,这种策略相当于增加了其每股的价值,意味着股东价值也随之增加。

股价高溢价惹争议,杠杆策略的可持续性成焦点

面对MicroStrategy股票的高度溢价,市场对其背后的杠杆策略也开始出现分歧。

看好者认为,MicroStrategy通过杠杆布局成功将比特币的上涨潜力与公司股票的表现紧密结合,创造了巨大的价值增长空间,尤其是在比特币价格强劲上涨的背景下。例如,Mechanism Capital合伙人Andrew Kang在X平台发文称,MicroStrategy被比特币推高,溢价率不断创下新高,传统金融无法理解,而且对MicroStrategy这种模式存在一定程度的迟钝;BTIG分析师Andrew Harte赞扬了MicroStrategy的这项计划,认为该公司管理层在利用波动性筹集额外法定资本以购买比特币方面做得非常出色,并将对MicroStrategy的目标价由290美元大幅上调至570美元。

“根据最近的统计,微策略比特币的平均成本是49874美金,也就是说它现在接近浮盈100%这是超级厚的安全垫。微策借的是场外杠杆,根本没有爆仓机制。愤怒的债权人,最多把自己的债券在指定时间变成MSTR股票,然后愤怒地砸向市场。即便是MSTR被砸到归零,它依然不需要被强制卖出这些比特币,因为距离微策借的最早需要归还的债务的到期日——居然在2027年2月。不仅如此,由于微策的可转债,债权人大体上稳赚不赔,所以它的利息相当之低。”Nothing Research合伙人发文表示。

在dForce创始人看来,MicroStrategy不仅仅是股、债、币三重套利,关键是把MSTR这个股票变成传统金融里真正的比特币,可谓“借假修真”登顶之作。至于飞轮什么时候不转,音乐什么时候停止,核心在于股票和单股净币高溢价能维持多久。如果市场趋势打破预期,比特币衍生工具供给增加,微策略的股/币溢价缩小到1.2以内,这种融资就很难持续。他还指出,微策略现在对比特币溢价300%,二级市场参与者,如果不理解其中变量,风险是极高的。不断增长的体量,意味着溢价只会缩小而不是扩大;持续融资能力,是把溢价由虚化实的变量之一。

然而,看空者认为MicroStrategy当前的股价溢价已远超比特币本身的价值,可能会随着市场情绪的波动迅速收窄甚至放大股价的下行风险。

例如,香橼认为,随着比特币投资比以往任何时候都更容易(目前可以买ETF、COIN和HOOD等),MSTR的交易量已经完全脱离了比特币的基本面。虽然Citron仍然看好比特币,但其已经通过开设MSTR空头头寸进行了对冲。即使是Michael Saylor也必须知道MSTR现在已经过热。

Steno Research在近期的报告中也指出,“MicroStrategy最近的股票分割效应逐渐减弱,这进一步强化了其溢价不太可能持续的信念。该公司相对于其比特币储备的溢价最近飙升至近 300%m,这表明该公司的估值“与其资产和业务基本面的直接计算存在很大差异”。随着监管机构对比特币和加密货币的青睐度越来越高,投资者可能会选择直接持有比特币,而不是MicroStrategy股票。

BitMEX Research则认为,MicroStrategy的价格表现和上涨模型是“庞氏骗局”,并不合理。股价相较其持有的比特币价值溢价巨大,部分原因可能是一些金融监管机构禁止人们购买比特币 ETF,但投资者非常渴望比特币敞口,所以他们不顾溢价购买MSTR,且MSTR还有一种“收益策略”存在。

.jpg){kind=link}