「Bankless深度报告」2022年Q2市场行情惨淡,以太坊上协议层、DeFi、NFT和Layer2发展如何?

来源:Bankless 分析师 Ben Giove—

编译及整理:比推 Amy Liu

2022 年第二季度是加密货币的真正熊市,但它对以太坊的基本面有何影响?Bankless 分析师 Ben Giove 深入探讨了以太坊网络的现状。本报告研究了2022年第二季度(截至6月30日)以太坊协议和生态系统的顶级指标,分为四个类别:协议、DeFi、NFT和第二层,并比较了 2021 年第二季度和 2022 年第二季度以太坊的表现。

协议

以太坊网络收入下降了33.4%,从19.1亿美元降至12.8亿美元。这一指标衡量了为使用该网络而支付的交易费用的价值。其中,10.9亿美元的 ETH(占 85.4%)被烧毁,将其从流通供应中移除。对区块空间需求下降可能是由于本季度市场疲软,抑制了投机活动。

ETH通胀率从1.12%降至0.71%,降幅为37%。该指标衡量了本季度 ETH 供应量的增长。这一下降可能是由于 2021 年第三季度通过 EIP-1559 实施的费用燃烧机制。

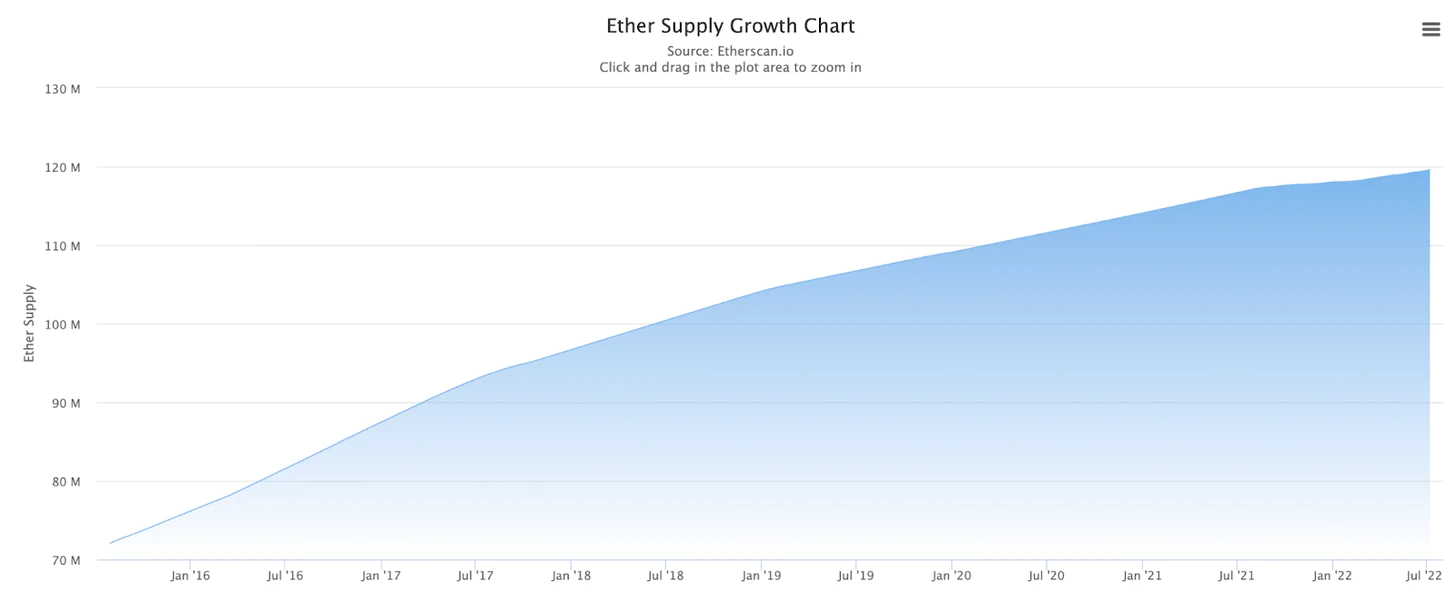

ETH供应链增长——Etherscan

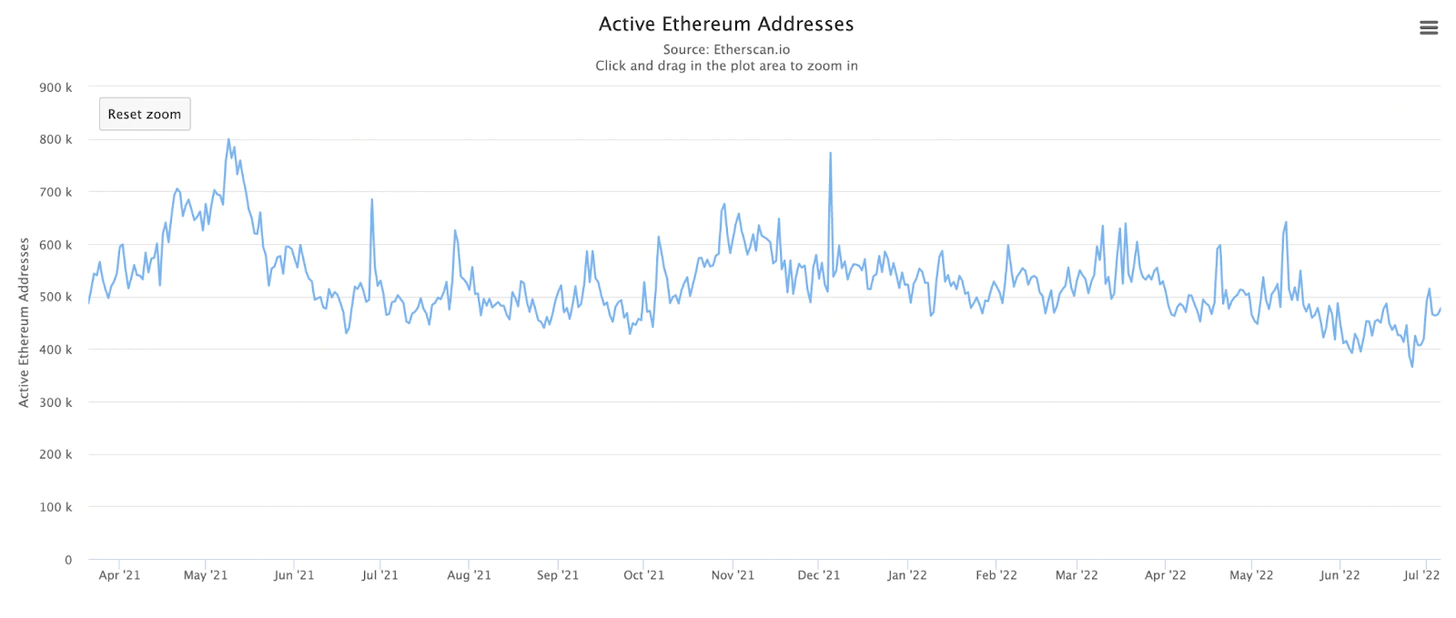

日均活跃地址从593,404个下降到471,447个,降幅为20.6%。这一指标跟踪了在本季度期间每天在以太坊上交易的钱包地址的平均数量。与网络收入一样,这一下降可能是由于本季度看跌背景下用户投机意愿下降。

ETH上日活跃地址—Etherscan

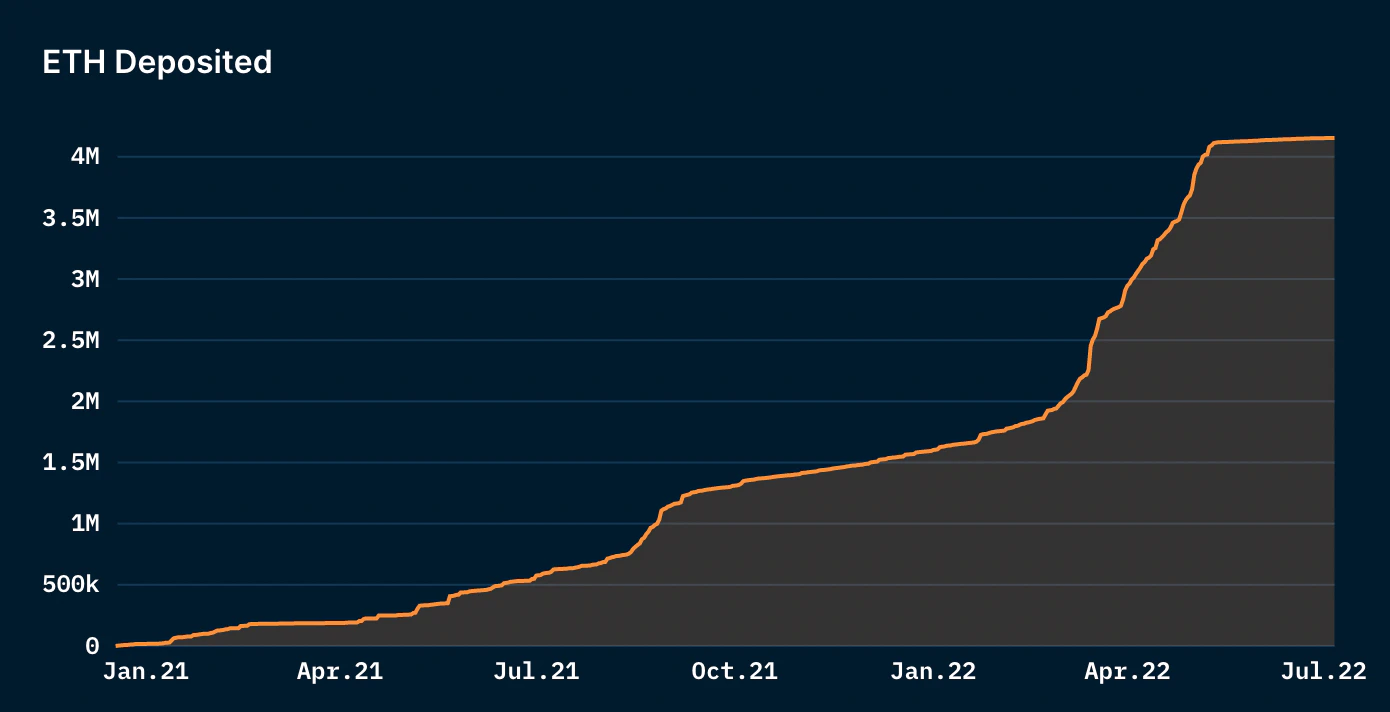

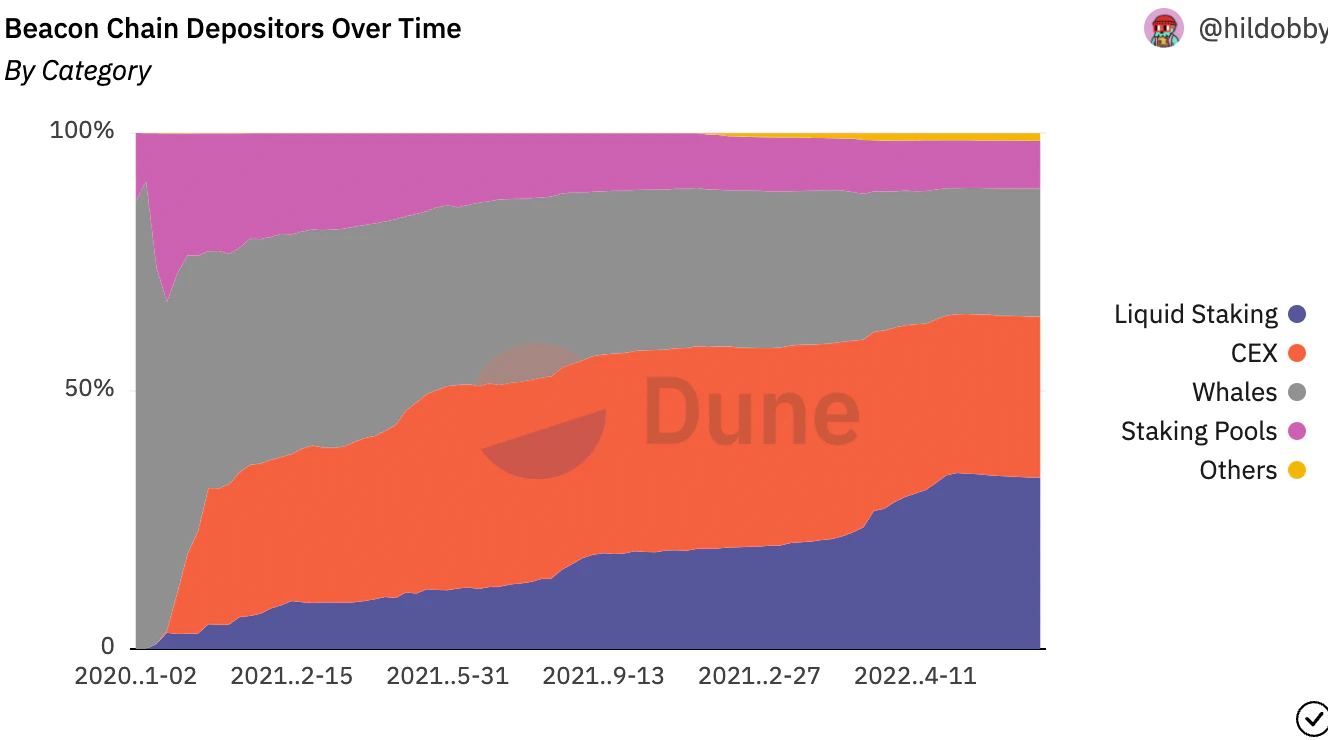

质押的 ETH 从 601 万增加到 1298 万,增幅为116%。这衡量了在网络即将从工作量证明 (PoW) 过渡到权益证明 (PoS) 之前,在信标链上质押的 ETH 数量。截至第二季度末,ETH 总供应量中约 10.86% 被质押。

信标链中ETH质押量—Nansen

DeFi 生态系统

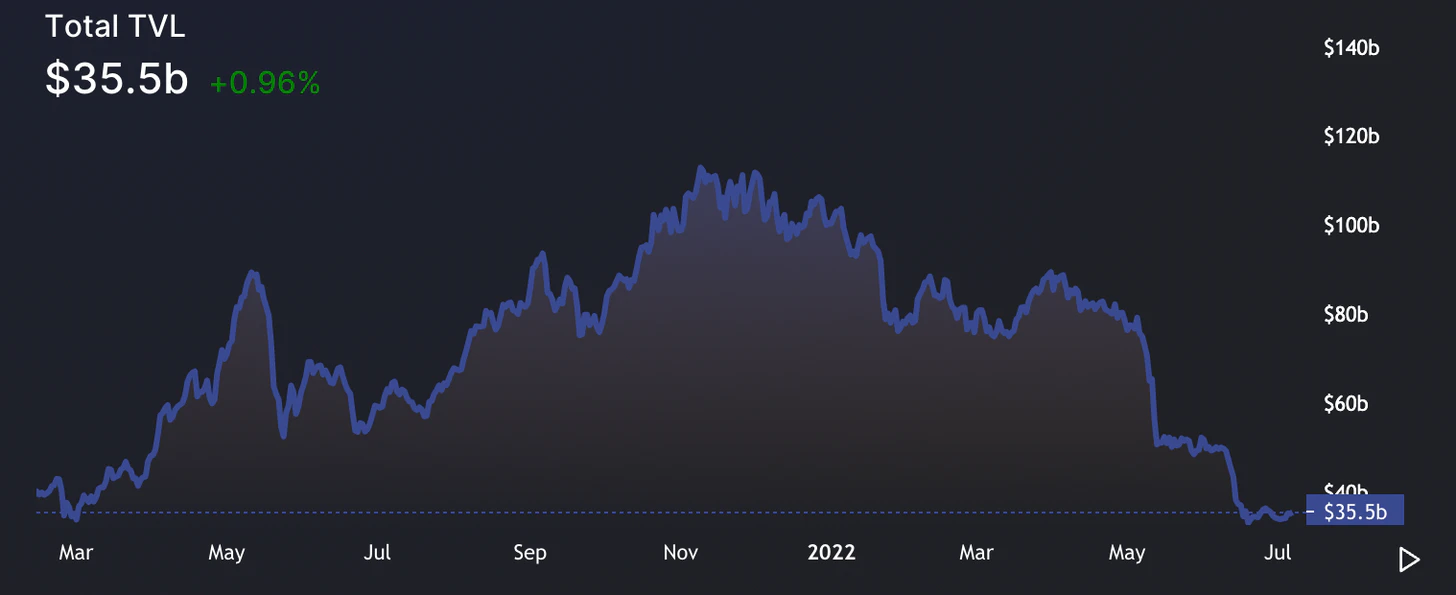

DeFi TVL 下跌 42.4% ,从594.2亿美元降至342.1亿美元。该指标跟踪了存放在以太坊上部署的 DeFi 协议中资产的价值。这一下降可能是由于本季度加密资产价格下跌,以及收益率压缩导致流动性外流以及 DeFi 用户风险偏好下降所致。

ETH上DeFi TVL—DeFi Llama

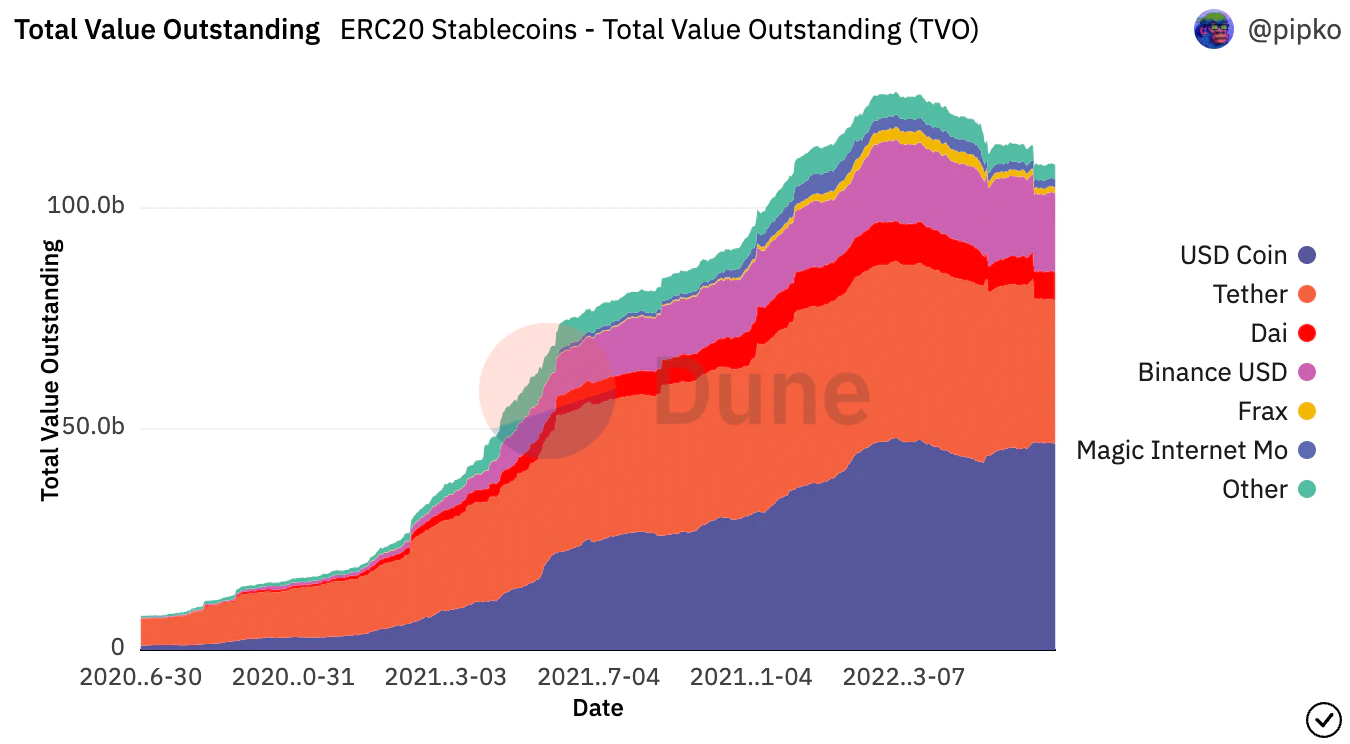

稳定币流通供应增加 43.0% ,从765.8亿美元增加到1095亿美元。该指标衡量了在以太坊上发行和流通的与美元挂钩的稳定币的数量。这一增长可归因于对稳定资产进行交易或杠杆化的需求增加,以及新发行的稳定币(如 FRAX)的增长。

稳定币未尝供应——Dune Analytics

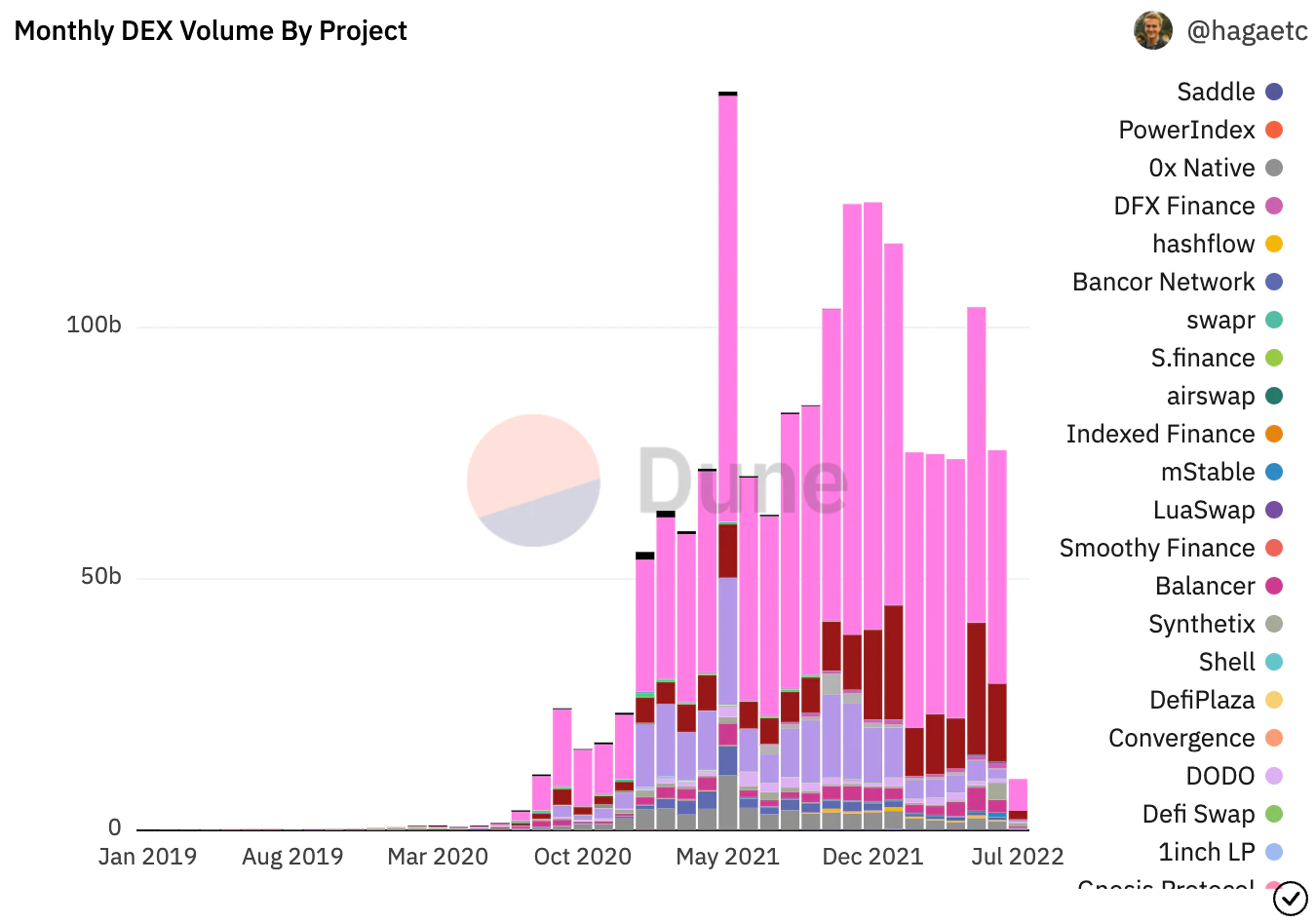

现货 DEX 交易量下降 9.0% ,从3505.4亿美元降至3191.3亿美元。这一指标衡量了本季度去中心化现货交易所在以太坊上的总交易量。现货交易量的下降可能是由于市场状况,因为交易量与看涨的价格走势高度相关。

DEX月度交易量—Dune Analytics

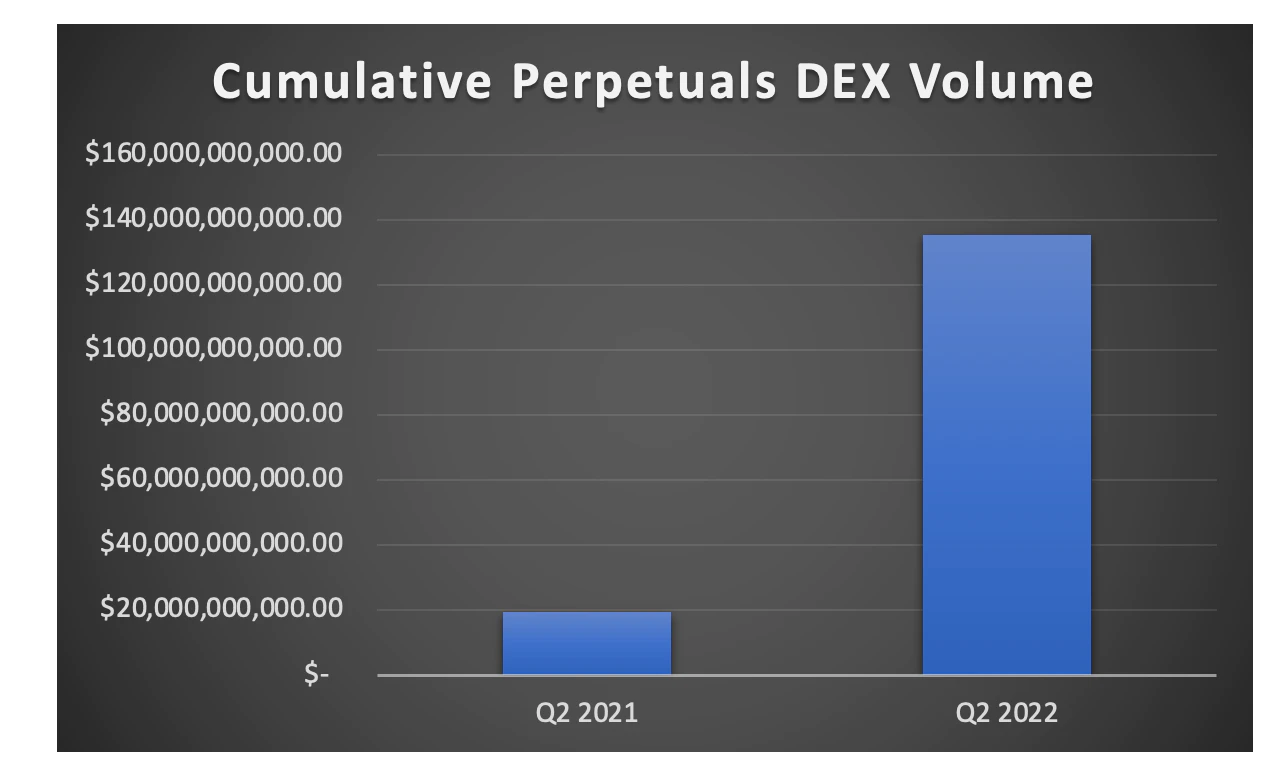

Perpetuals DEX 交易量增加了 598.5% ,从193亿美元增至1354.8亿美元。这一增长可归因于 dYdX 的增长——交易量同比增长 598.4%。

季度衍生品DEX交易量—TokenTerminal&GMX Analytics

存款的流动质押份额增加了 177.5%,从12.0%增加到33.3%。该指标衡量了通过发行流动质押衍生品(LSD)的非托管协议质押的 ETH 份额。这一增长可能是由于第一季度信标链上抵押的ETH的长期增加,以及LSD(如Lido的stETH)与不同的DeFi协议的集成增加所致。

信标链质押类型的市场份额—Dune Analytics

NFT 生态系统

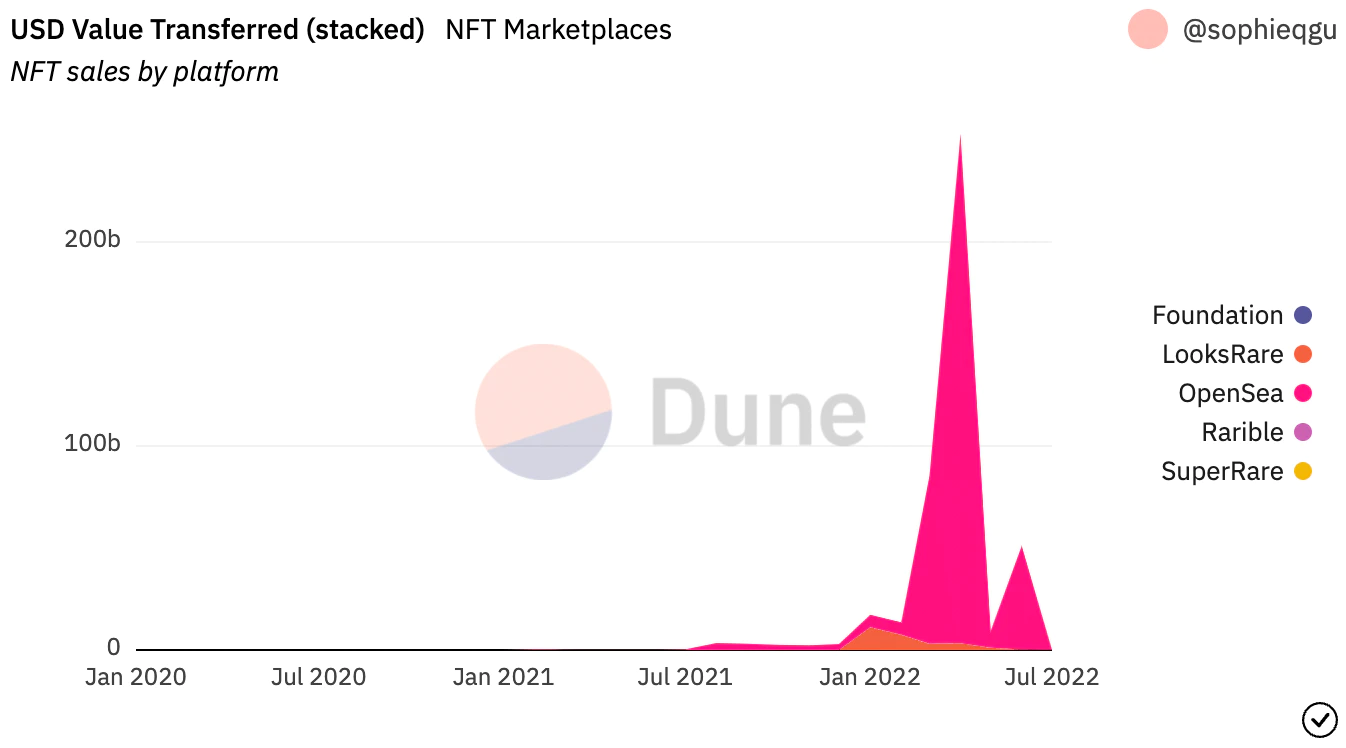

NFT市场交易量暴增2439.2%,从5.0936亿美元增至129.3亿美元。该指标跟踪市场 OpenSea、Foundation、LooksRare、Rarible 和 Superrare 上的交易活动。这一增长可能是由于 NFT 生态系统在 2021 年第二季度至 2022 年第二季度之间的长期增长——尤其是 PFP 收藏品的受欢迎程度上升。

NFT市场销售额—Dune Analytics

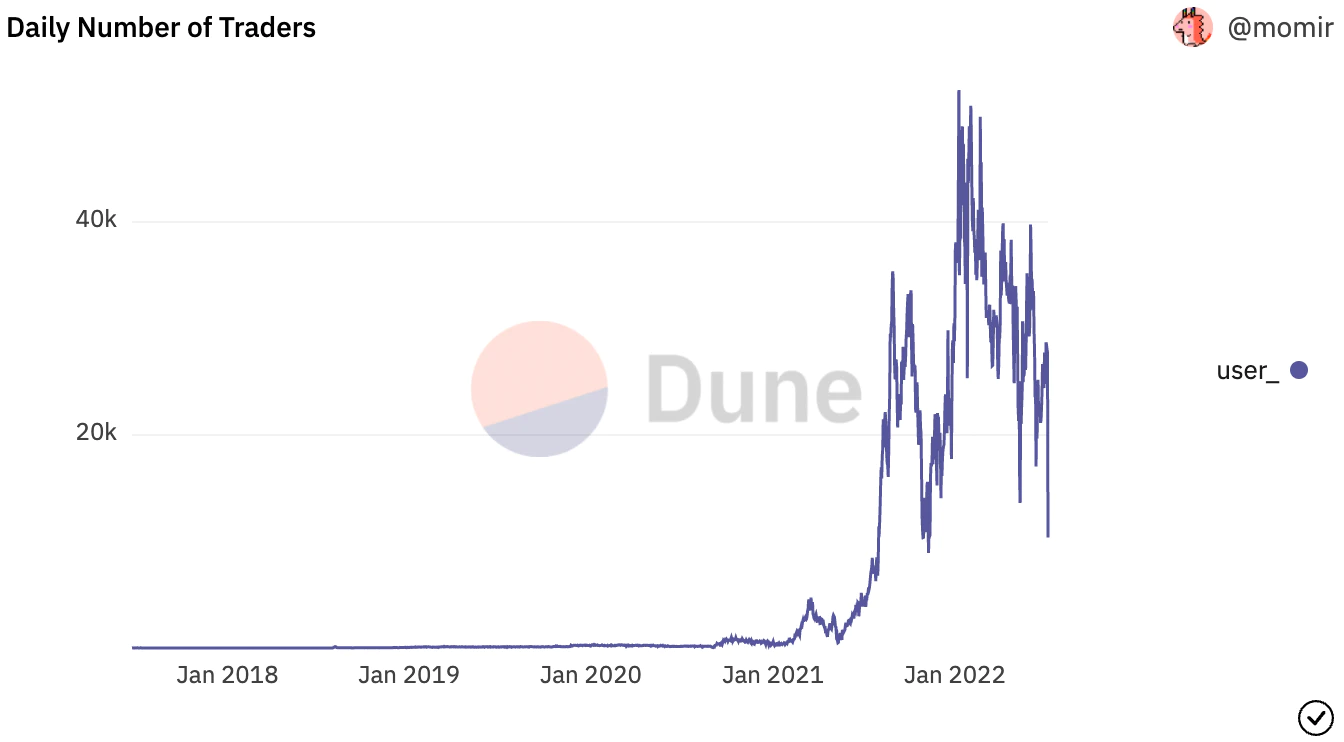

每日 NFT 交易者的平均数量从 2412 增加到 29,289,增长了 1114.5%。这一指标衡量的是该季度内每天交易NFT的平均用户数量。与市场交易量一样,该指标的增长可能是 NFT 生态系统长期增长的结果。

每日NFT交易用户数—Dune Analytics

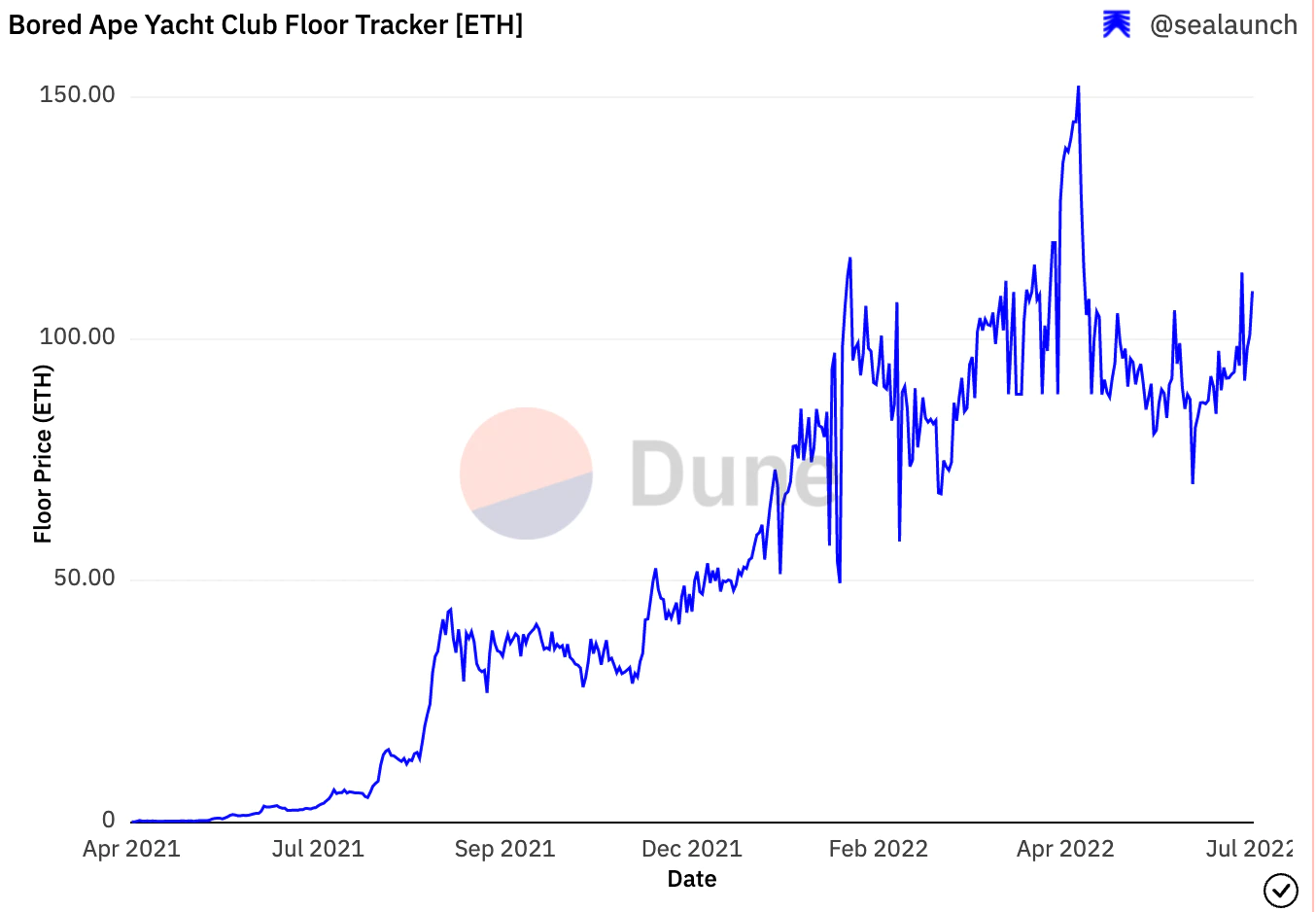

Bored Ape Yacht Club (BAYC) 地板价飙升 3844% 从2.50 ETH升至98.60 ETH。这一增长可能是由于PFP NFT的受欢迎程度越来越高,以及知名公众人物越来越多地采用 BAYC。

BAYC地板价(ETH)—Dune Analytics

L2 生态系统

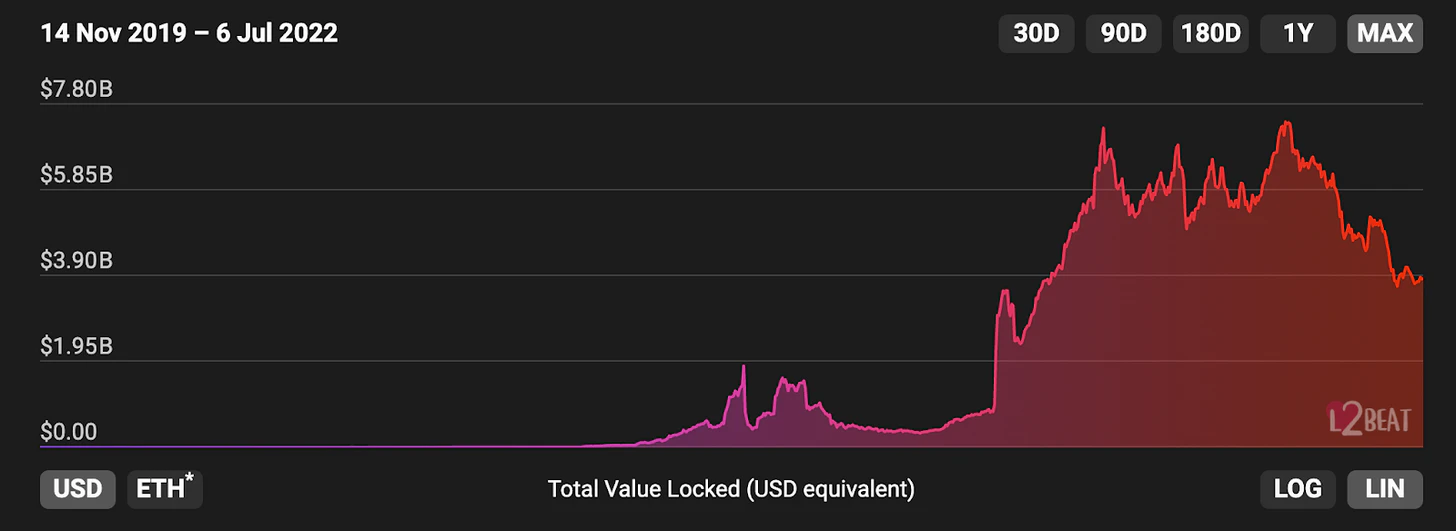

L2 上的 TVL 从3.7417亿美元增加到37.2亿美元,增幅为896%。这一指标衡量了以太坊 L2 生态系统的价值,其增长可能是由于使用量的增加、流动性以及应用程序在 Arbitrum 和 Optimism 等网络上的部署而推动的。

ETH Layer2 TVL—L2Beat

Arbitrum Network 收入达到 820 万美元。Optimism 收入为 558 万美元。这一指标跟踪用户为在每个 L2 上进行交易而支付的费用的价值。

生态系统亮点

DeFi 具有韧性

尽管 TVL 下降以及现货交易量放缓,但以太坊 DeFi 生态系统在整个第二季度经受住了相当大的压力测试,继续证明了自己的坚韧。

重大动荡始于 2022 年 5 月 UST 的内爆,在其鼎盛时期,UST是全球第三大稳定币,市值约为187.8亿美元。虽然链上损害主要局限于 Terra 区块链本身,但 UST 垮台的影响蔓延到更广泛的加密行业,市场在余波中下跌了45%。

这导致了众多 CeFi 实体的崩溃。过度杠杆化的对冲基金三箭资本和借贷平台 Voyager 都陷入了破产之战,给其他贷款机构造成了相当大的压力,例如Celsius和 BlockFi,后者被 FTX 收购。

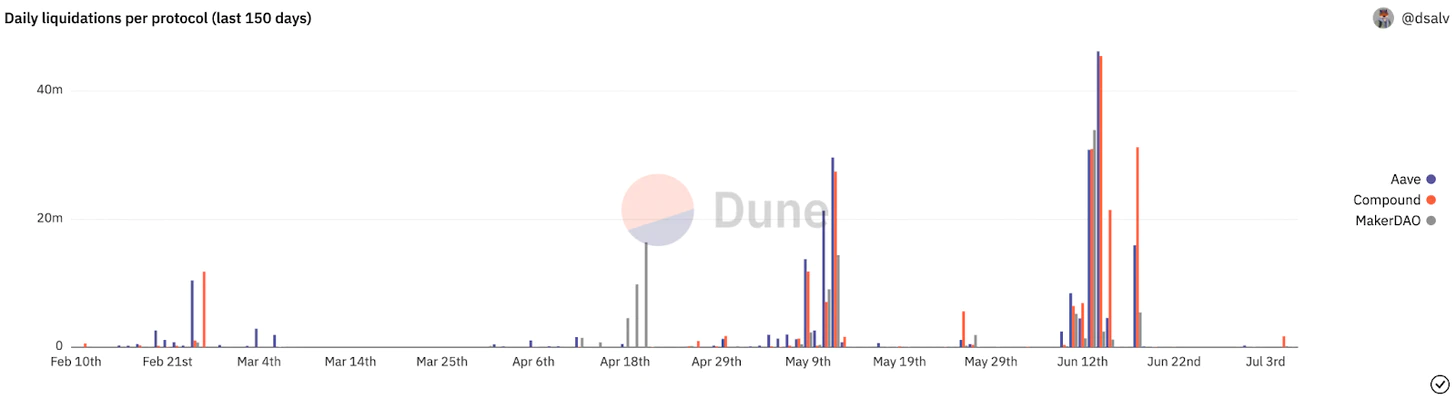

Compound, Aave, and Maker日清算量—Dune Analytics

尽管发生了 CeFi 大屠杀,但以太坊上的 DeFi 还是顺利度过了这场风暴。

三个最大的借贷协议 Compound、Aave 和 Maker 成功处理了 4.6225 亿美元的清算,继续以 100% 的正常运行时间运营,目前的坏账可以忽略不计。

有趣的是,DeFi 协议的透明性使市场参与者能够监控Celsius等实体的头寸,Twitter上的分析师对贷款机构不稳定的财务状况发出预警。

尽管在本轮熊市期间,流动性可能已经枯竭并且活动放缓,但整个第二季度链上金融系统的价值主张从未像现在这样清晰。

NFT 保持热度

以太坊的 NFT 生态系统在整个 2022 年一直很火爆。

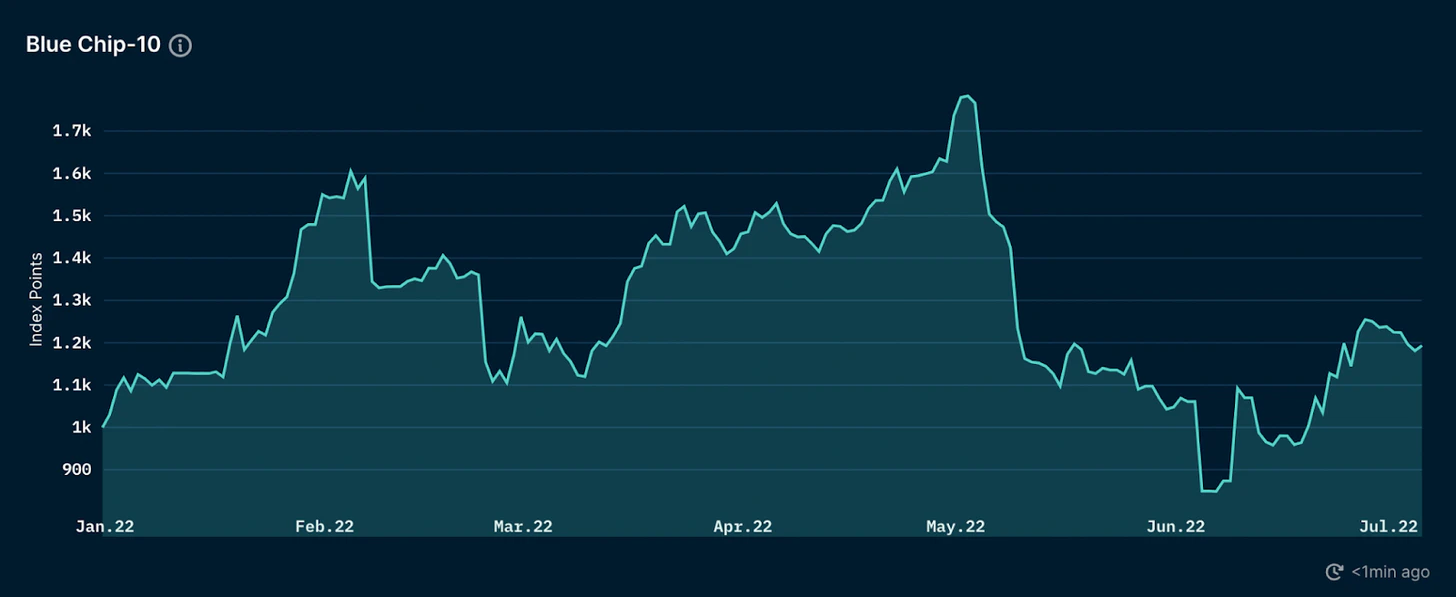

NFT 价格在第二季度达到顶峰,Nansen 的 Blue Chip-10(按市值追踪十大收藏品的市值加权指数)在 5 月 2 日达到历史新高。

与此同时,Otherside正以3.17亿美元的价格出售土地。Otherside是即将通过Yuga Labs推出的元宇宙,Yuga Labs是Bored Ape Yacht Club(BAYC)背后的公司。此次出售导致以太坊出现大规模拥塞,导致Gas价格创历史新高(以及 ETH 的烧毁)。

Nansen蓝筹10指数—Nansen

另一个在第二季度声名鹊起的著名收藏品系列是 Goblintown。Goblintown 的底价在几周内达到了 7.1 ETH 的高位。

NFT 领域在第二季度也出现了几项备受瞩目的收购和协议发布。这包括 Uniswap Labs 和 OpenSea 分别购买 NFT 聚合器 Genie 和 Gem。 OpenSea 还宣布推出其去中心化市场协议 Seaport。

L2代币季节开始

随着 Optimism 的治理代币 OP 的推出,以太坊的 L2 生态系统经历了其最重要的里程碑之一。

OP是“四大”L2 中第一个发布代币的。该模型认为持有人能够对网络升级和生态系统激励分配进行投票。未来,该代币很可能也将用于分散和累积来自Sequencer的收入,Sequencer是负责将交易批量发送到 L1 的实体,目前由 Optimism PBC 单独运营。

OP已经证明了L2代币具有的潜力,可以推动人们对网络的兴趣、使用和活跃度的增加。

自上线以来,Optimism 在Rollup中的 DeFi TVL 份额从 17.26% 增长到 30.42%。

Layer2网络上TVL

另一个值得注意的代币公告是,使用StarkEx构建的专注于游戏的第二层 Immutable-X宣布计划开始向其IMX代币收取部分“协议费”。一旦协议费用被激活,持有者将能够获得网络上所有一级和二级 NFT 销售额的 0.8%。

Arbitrum 最近开始了 Arbitrum Odyssey 活动,旨在引导网络上流行应用程序的使用,同时用 NFT 奖励参与者。由于在创纪录的交易总额中导致gas费用飙升,该活动被推迟到Arirum Nitro升级完成后。

尽管出现了一些小问题,但Arbitrum代币的推出是不可避免的——加上 Optimism 即将推出的激励计划——应该有助于增加L2的使用,并加快用户从以太坊的迁移。

就目前而言,只有 0.40% 和 0.22% 的 L1 地址分别使用了 Arbitrum 和 Optimism,未来还有令人难以置信的增长空间。

展望未来

合并即将来临

以太坊期待已久的从 PoW 到 PoS 的过渡似乎终于要完成了。Ropsten和Sepolia测试网的合并都已成功完成,只剩下Goerli作为主网推出前的最后一个测试网。

为什么合并代表着以太坊历史上最重要的事件?

众所周知,PoS 以太坊将能够完成可扩展性升级,例如 EIP-4488 和 EIP-4844 的实现,这将分别降低 L2 调用数据存储的成本和实现 danksharding。此外,它还将实现提议构建者分离(PBS),旨在将区块构建与区块验证分开,以减轻 MEV 的负外部性。

合并后ETH发行—Ultrasound.money

合并当然有望成为 ETH 资产的巨大看涨催化剂。根据当前质押的 ETH 数量,合并后确保网络安全所需的发行量预计将从约550万ETH下降至约60万ETH,降幅约为89%。

根据过去 30 天的网络收入——由于回调和费用燃烧,这是自 2021 年夏季以来的最低水平——预计 ETH 将出现净通缩,其供应预计将减少 0.6%。

再加上由于从矿工升级为验证者而消除了结构性抛售压力,这代表着ETH的长期价值主张有了重大改善。

竞争升温

尽管许多竞争对手在熊市期间失去了动力,但以太坊及其 L2 继续面临来自替代生态系统的激烈竞争。

dYdX 最近宣布计划从 StarkEx 迁移并将其 V4 协议作为自己的 Cosmos 链推出,这突显了这些竞争力量。作为新技术的早期采用者,DEX 的迁移是对应用链理论的验证,也是一个领先指标,表明团队和协议可能会效仿并追求更高的主权。

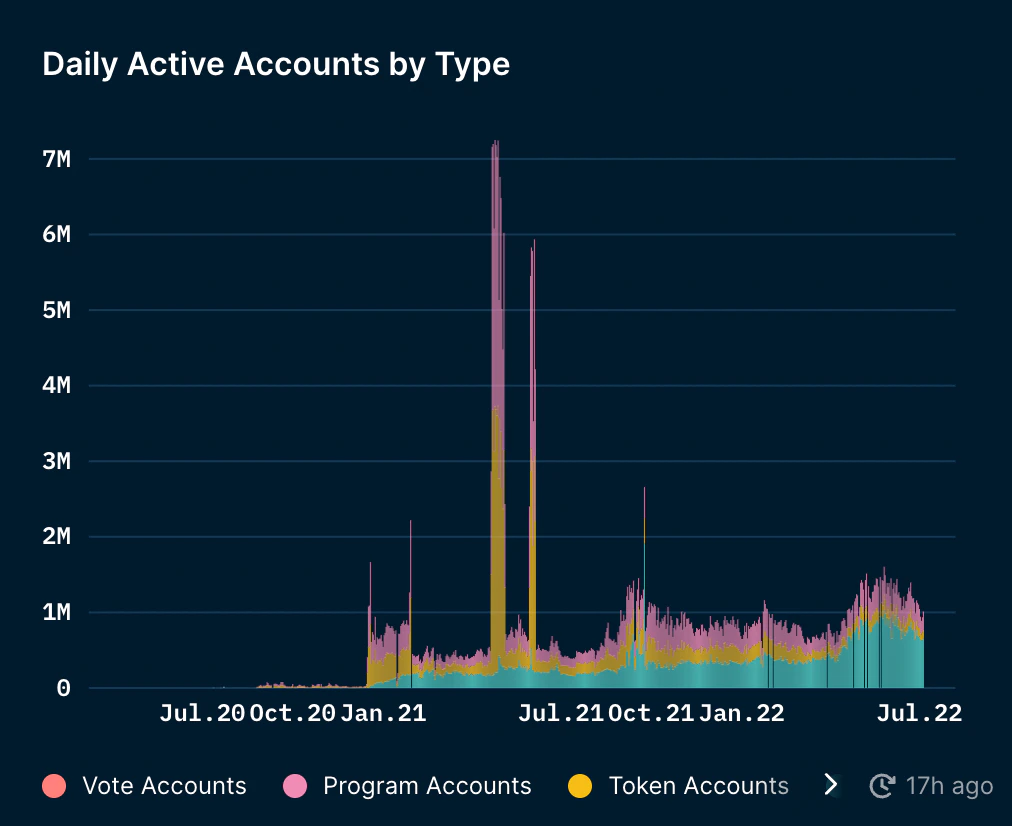

Solana上活跃账户—Nansen

另一个对以太坊施加越来越大压力的网络是 Solana。随着 NFT 生态系统的快速发展,该网络在过去 30 天内拥有最多的区块链用户,达到 2030 万。尽管面临看跌的逆风,Solana 仍继续执行并扩大其用户群。

Optimism 和 Arbitrum 等 L2 随着使用量的增加而遇到困难,其他生态系统似乎为继续对以太坊及其可扩展解决方案网络施加竞争压力敞开了大门。

以太坊是一个开源、去中心化的区块链网络。社区建立了蓬勃发展的数字经济,为创作者提供了大胆的在线赚钱方式等等。它对所有人开放,无论您身在何处——所需要的只是互联网。

.jpg){kind=link}