Coinbase Q2财报解读:巨额支出致11亿美元净亏损,正探索多元化业务

原文:

作者:麟奇&谷昱,链捕手

Coinbase 今日公布第 2022 年第二季度财报,该季度净收入约为 8.03 亿美元,环比下降 31%,同比下降 63.5%,净亏损约为 11 亿美元,环比扩大 250%,继第一季度之后再度创造上市以来最惨淡的财报记录。

消息发布后,Coinbase 股票价格盘后下跌 5% 至 83 美元,自 8 月以来高点累计下跌约 25%,高达 11 亿美元的亏损也明显超出了市场的预计范围,也进一步折射出 Coinbase 作为交易平台巨头存在的困境。那么,这份财报具体反映出哪些信息?如此巨额的亏损是如何产生的?链捕手在下文中将进行具体解读。

长期以来,交易收入是 Coinbase 的最主要收入来源,长期被诟病收入来源单一,本季度的惨淡也主要来源于此。根据财报,Coinbase 在二季度的交易收入为 6.5 亿美元,同比下降达 66%,环比下降达 35%,这主要受到该季度 Terra 等暴雷事件影响,用户交易意愿大幅下滑,尤其是零售用户。

在第二季度,Coinbase 的零售用户交易量环比下降 37.8%,为 460 亿美元,贡献收入下降至 6.16 亿美元,机构用户交易量环比下降 27.2%,为 1710 亿美元,贡献的交易收入下降至 3900 万美元。Coinbase 还在股东公开信中进一步透露,平均每个零售用户该季度贡献的交易收入约为 29 美元,由此计算该季度累计交易用户达 2124 万名。

此外,截至第二季度末,Coinbase 的总验证用户数量首度突破 1 亿并达到 1.03 亿,同比上涨 51%,不过第二季度平均每月活跃用户(MTU)为 900 万名,较第一季度下降约 20 万。平均每月活跃用户是指每月至少交易一种或多种产品的零售用户,包括 Token 交易、质押产品等。

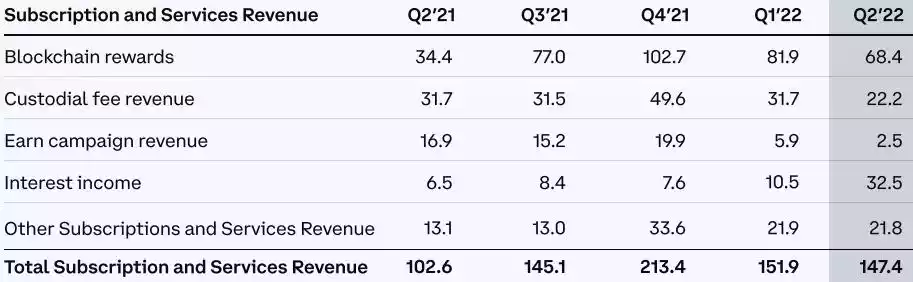

Coinbase 表示在第二季度中,月活用户更倾向于质押等非投资类活动,其中,67%(约 600 万)用户参与的交易包括非投资类产品。反映在财报中,订阅与服务收入成为了位数不多的亮点,在第二季度取得 1.47 亿美元的收入,同比上涨约 44%,较第一季度也仅下跌 2.6%,可见 Coinbase 在收入多元化方面取得一定进展,但对总业绩的影响仍然比较微小。

具体而言,区块链奖励(即Token质押服务)收入为 6800 万美元,同比上涨 98%,但较第一季度下降 16%;托管费用收入为 2200 万美元,同比下降 30%;Earn 活动收入约 250 万美元;同比下降 97%;利息收入为 3300 万美元,同比增长 211%,主要原因是 USDC 相关活动以及更高的利率,为法币客户托管资金产生了利息;其他订阅和服务收入收入为 2179 万美元,同比上涨约 66%,该部分主要是云服务部门 Coinbase Cloud 的收入。

Coinbase 第二季度力推的 NFT 市场由于暂时没有向用户收取费用,因此也没有贡献收入,但从 Dune 平台数据来看,近 7 日交易量仅为 20 万美元,累计交易量为 635 万美元,表现可谓相当惨淡。

居高不下的支出是拖累 Coinbase 财报的主要原因之一。Coinbase 表示在第二季度中通过采取措施以精简运营成本结构,包括重新调整招聘计划,优化供应商支出,在营销支出的部署和衡量方面加强纪律,以及减少分配给可自由支配投资的短期资金,但从公开新闻来看许多举措都发生在 6 月,对第二季度的整体财务情况影响有限。

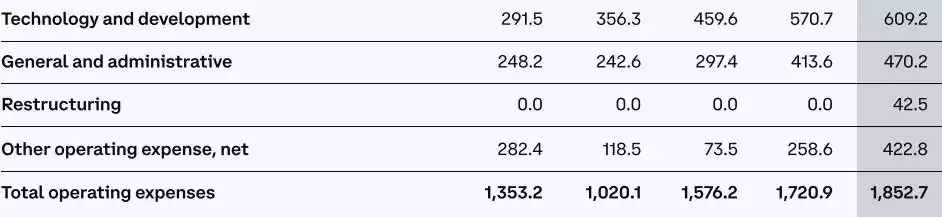

从具体财务数据来看,尽管交易费用与营销费相比一季度都有大幅缩减,分别减少 40% 和 30%,但技术研发、企业管理等方面的支出仍有不同程度的增长,总体成本上涨至 18.5 亿美元。

其中,技术与发展费用上涨 110%,达到 6.09 亿美元。Coinabse 解释称,这部分支出是由于人事相关费用增加了 1.724 亿美元(其中股票薪酬费用为 1.297 亿美元),软件和服务成本增加了 8400 万美元。

一般与行政费用也同比上涨 89% 至 4.7 亿美元,Coinabse 解释称,其中原因包括客户支持成本增加了 1.215 亿美元,这是由于容量增加,支持客户体验和合规性的临时劳动力和托管服务增加需要;不包括客户支持的人事相关费用增加了 5980 万美元;专业服务支出增加了 2990 万美元,主要是由于业务流程和收购咨询服务的增加,以及与诉讼、监管和合规相关的法律费用增加。

其它营业费用增长 50% 至 4.2 亿美元,这与本季度持有的加密资产的总减值费用有关,减值费用(扣除任何回收)为 3.77 亿美元。

此外,该季度会议活动和赞助支出增加了 2560 万美元,某些战略股权投资确认的减值费用增加了 6930 万美元。Coinbase 还表示该平台没有关于 LUNA、三箭资本、Celsius 和 Voyager 清算事件相关的重大交易量风险敞口与交易对手风险敞口。

值得注意的是,Coinbase 在运营成本中增加了一项「重组」成本费用,占 4250 万美元,主要受离职工资和与其他离职后福利的推动。由于今年上半年 Coinbase 人员规模快速扩张,今年 5 月,该公司首度表示放慢招聘速度,根据优先业务目标重新评估人才需求。6 月 14 日,Coinbase 宣布裁员 18%。而在本次财报中,Coinbase 披露已经裁员约 1100 人,不过截至 6 月 30 日,该公司员工仍然达到 4977 名。

在其它数据方面,截至 6 月 30 日,Coinbase 持有的流动性资产总额为 1021 亿美元,其中客户持有资产总价值 956 亿美元,现金及现金等价物为 56 亿美元,此外经营活动产生的现金流为 15 亿美元。从币种来看,比特币的交易量由第一季度的 24% 上涨至第二季度的 31%,其它资产均有不同程度下降。

此外,Coinbase 还表示已经在 6 月更新零售用户协议,以阐明 UCC 第 8 条对托管加密资产的适用性。根据该规定,Coinbase 持有的金融资产不属于 Coinbase 的财产,不受其一般债权人的债权约束。此前在今年 5 月,Coinbase 在提交给 SEC 的文件中表示,一旦发生破产,交易平台持有的加密货币资产可能被视为破产程序的财产,客户可能被视为一般无担保债权人,该事件曾引起行业的大规模批评。

Coinbase 还基于 7 月份数据对今年的财务数据进行了进一步预测。由于 7 月份的月活用户降至 800 万左右,因此 Coinbase 预测下一季度的月活用户将进一步下降,并且非投资用户的 MTU 比例将高于投资用户,平均零售收入贡献收入预计将下跌至 20 美元以下。此外,Coinbase 预计销售和营销费用约为 1 亿美元,科研、管理等支出在第三季度预计约为 10 亿美元,其中包括约 4 亿美元的股票薪酬。

Coinbase 的目标是将 2022 年潜在的调整后息税折旧摊销前利润损失全年控制在 5 亿美元左右,但仅在第二季度就损失了 1.51 亿美元。很显然,其正处于压力较大的市场环境中,但基于第二季度采取的费用管理措施,Coinbase 表示仍持谨慎乐观态度。

此前,Binance.US 宣布允许用户在不支付现货交易费用的情况下进行美元、USDT、USDC 和 BUSD 的现货比特币交易。Robinhood、FTX US 都尝试推出零佣金交易服务。而从前文描述的 Coinbase 零售用户交易数据可以计算得出,其综合交易费率超过 1%,对于零售用户的吸引力、进行了都明显弱于竞争对手。

同时,Coinbase 表示已收到美国证券交易委员会的调查传票和要求,怀疑允许美国人交易未注册的「证券」,要求提供有关某些客户计划的文件和信息,包括公司的上市资产流程、某些上市资产的分类、其质押计划及其稳定币和产生收益的产品,这也将一定程度上影响 Coinbase 业务经营与拓展的压力。

总的来说,由于第二季度 Terra、三箭资本等「多管齐下」的压力,导致零售用户与机构用户资产大幅损失以及交易意愿下滑,加之激进的市场扩张计划无法快速「刹车」,导致二季度的消极状态进一步扩大。

Coinbase 表示,从第二季度开始,平台一直在重点发展 5 个方面,Coinbase 零售 App、Coinbase Prime、质押功能、开发者解决方案(产品)和 Web3。Coinbase 认为当前的周期是独一无二的,可能还没有结束,但相信其拥有在这些市场条件下取胜的关键属性,并成为 Web3 的领导者。

不过,最终还是要靠数据说话。接下来的第三季度,则是反映 Coinbase 应对策略效果的关键时期。

.jpg){kind=link}