MakerDAO的危与机:亏损、监管风险和MetaDAO的救赎

DeFi协议的真实情况可能并不像表面数据那样光鲜亮丽。我们对MakerDAO的印象可能包括:TVL长期处于第一位,DAI是重要的DeFi基础设施,MakerDAO可以依靠稳定费率收入来回购销毁MKR。但是谁能想到最具代表性的DeFi协议MakerDAO也已经陷入泥潭。

MakerDAO的困局

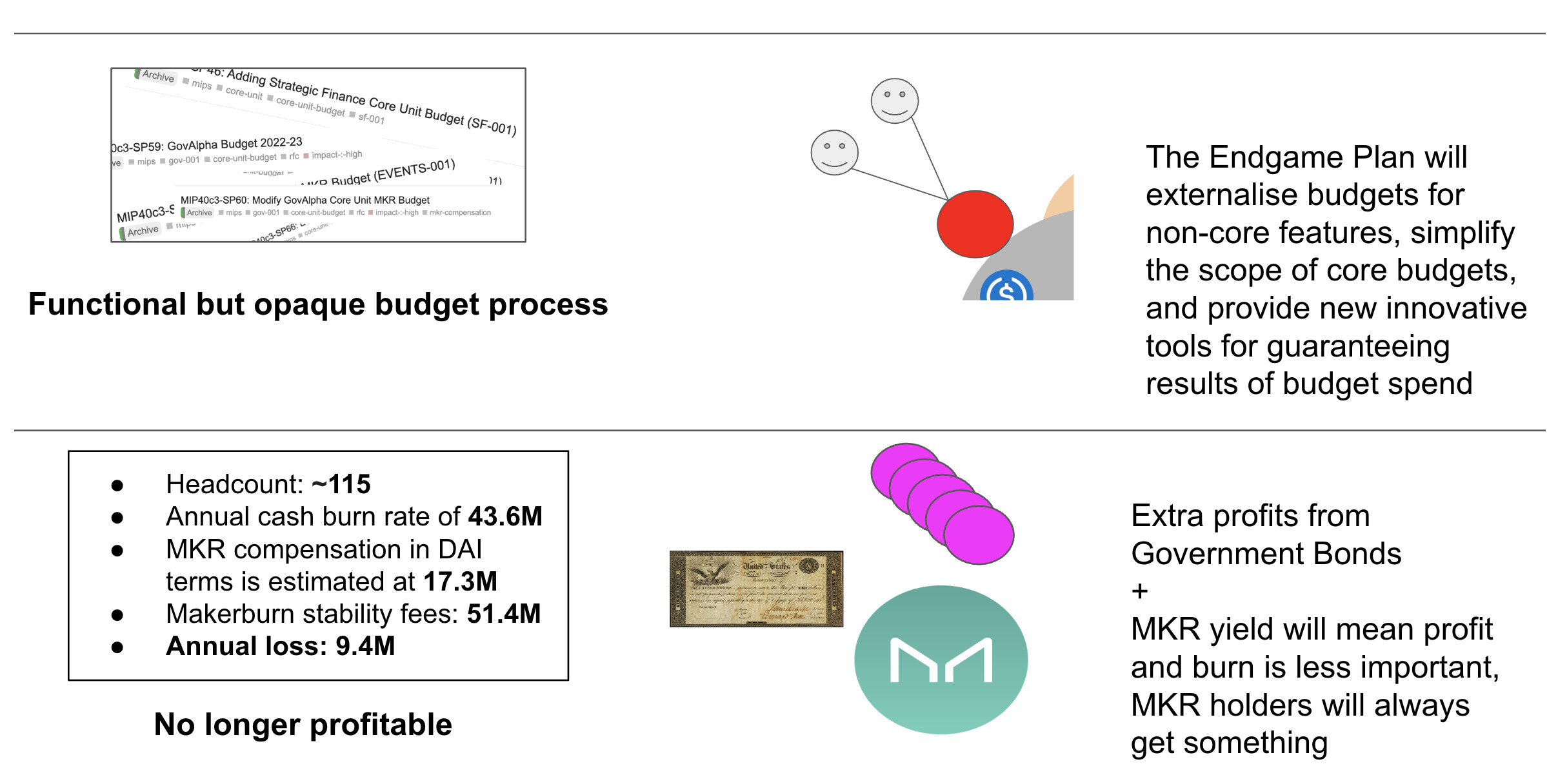

根据MakerDAO的营收数据,MakerDAO每年的稳定费收入约为5140万美元。但除了表面上的收入外,维护这个庞大且复杂的治理机器需要115名员工,每年消耗的现金为4360万美元,以DAI计的MKR补偿约为1730万美元。这些支付的成本已经超过了MakerDAO的稳定费收入,并导致MakerDAO每年亏损约940万美元。

MakerDAO联合创始人Rune Christensen在今年5月就意识到了这个问题,并在6月份正式提出了一项终局计划(The Endgame Plan),希望能够简化治理中的复杂性。Rune的签名也改成了“现在正从事一些新的项目,并作为社区成员位Maker做出贡献”。

在Tornado Cash被制裁之后,USDC的发行商Circle积极地配合了美国财政部的制裁,而Maker协议中的锚定稳定模块(PSM)中有超过30亿美元的USDC,USDC在Maker所有抵押品中的占比过半,这就要求终局计划能够同时处理来自监管的安全性问题。

治理改革:MetaDAO

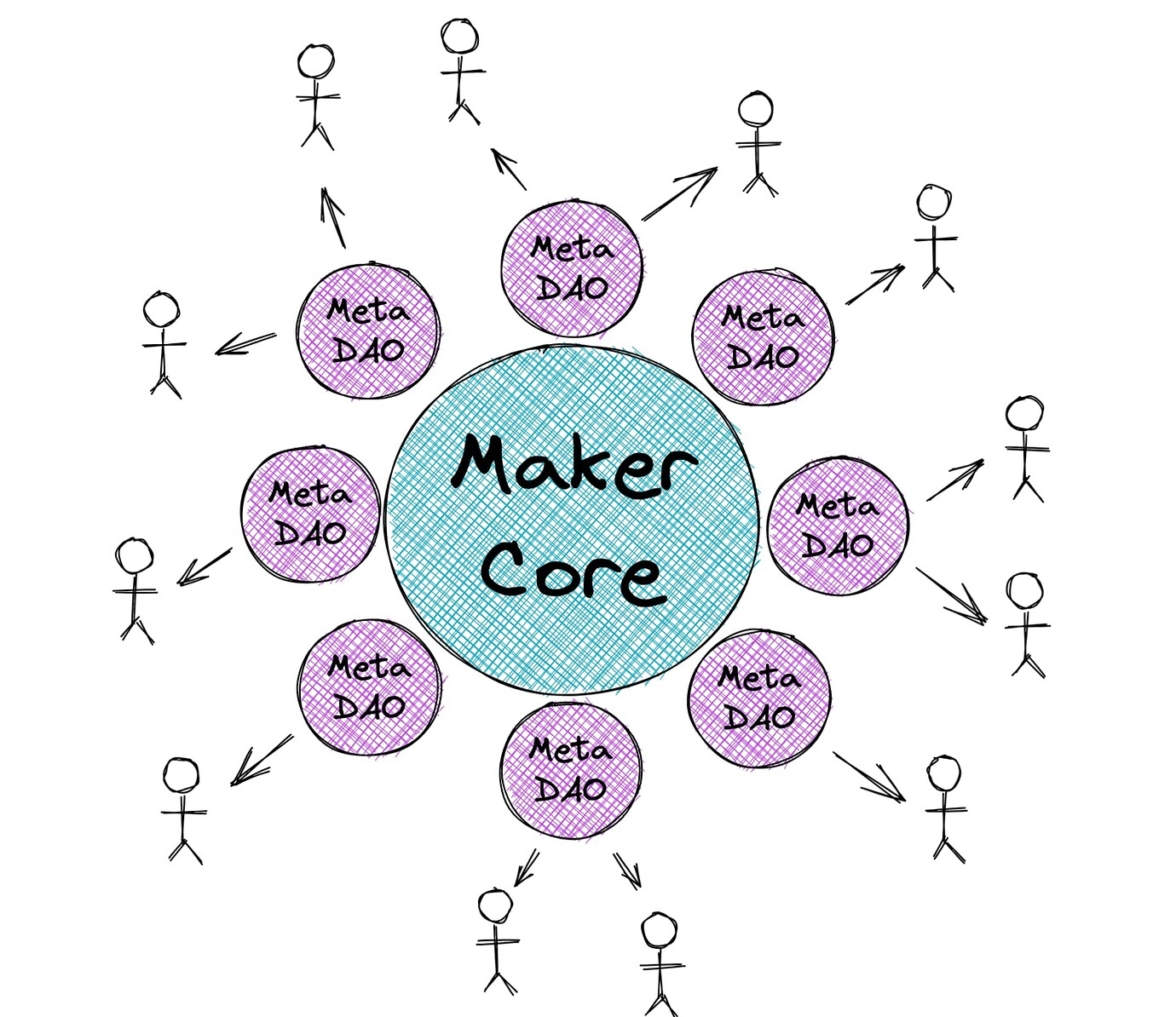

现有治理流程一方面过于复杂,制约了MakerDAO开发新功能的速度;另一方面需要依靠庞大人力的参与,这就成了导致MakerDAO在熊市中亏损的主要原因。作为终局计划的重要组成部分,MetaDAO就致力于加快治理进程、减少MakerDAO的人力成本,隔离风险、并行化高度复杂的治理流程。

与目前区块链主流的“模块化”思路类似,将复杂的MakerDAO治理拆分成一个个的小块,即一个个的MetaDAO,每个MetaDAO都可以专注于自己的任务,而不必被其它职责分心。如专注于创作的MetaDAO,将招募开发人员构建前端产品和链上功能;专注于RWA(现实世界资产)的MetaDAO将负责管理RWA Vaults。这样也能克服当前Maker治理过程的单线程问题,将治理实现了多中心,允许MetaDAO并行执行,加快治理进程。

Maker可以通过部署新的ERC20代币来创建新的MetaDAO。理想情况下,最终Maker Core只需支持协作MetaDAO,而具体的工作将由一个个的MetaDAO完成,减轻MakerDAO的负担。部分Meta Core的成员也将重组到Meta DAO中,将MakerDAO的人力成本支出减少一半。

MakerDAO和MetaDAO对比起来就像Layer 1和Layer 2的关系,Maker治理可以被视为缓慢、昂贵但安全性更高的“治理Layer 1”,而MetaDAO就像是快速灵活的“治理Layer 2”,但最终的安全性提升到Maker治理上。

MetaDAO之间是彼此独立的,有自己的治理代币和治理流程,需要自己赚取收益。按照Rune在“终局计划v3完整概述”中的表述,MetaDAO代币(MDAO)将以挖矿的方式发放,其中20%分配给DAI农场、40%分配给ETHD农场、40%分配给MKR农场,以推动去中心化抵押品进入。

实现去中心化的路径

MakerDAO主要通过以下路径来增加去中心化程度,集中在增加去中心化抵押品的使用和用协议收入来积累协议拥有的去中心化资产上。

1、增加ETH抵押品的使用

在Tornado Cash被美国财政部制裁之后,Maker已经通过一系列措施减少对USDC的依赖。

如提高WSTETH-B Vault的债务上限并将稳定费降至零,降低ETH-A、ETH-B、WSTETH-A、WBTC-A、WBTC-B、RENBTC-A等Vault的稳定费。

降低其它Vault的资金费率可能减少通过PSM用USDC铸造DAI的需求。

2、引入EtherDai

EtherDai的引入是为了在Maker治理的控制下拥有质押的ETH,该产品包括ETHD和EtherDai Vaults。ETHD是围绕Lido的Staked ETH(stETH)的封装(类似于wstETH)。用户可以将stETH封装为ETHD,也可以将ETHD赎回为stETH。ETHD和wstETH的出现可能是因为Lido是通过rebase的方式发放质押奖励,用户持有stETH,则余额数量会持续增加,但在某些场景中可能使用不便。

Maker治理将拥有对ETHD抵押品的后门访问权限,可能会通过在Uniswap上设置ETHD/DAI短期的流动性挖矿来激励流动性。另一方面,可能将EtherDai Vault的稳定费设置为零,来引导对EtherDai Vault的需求。

3、调整现实世界资产(RWA)的使用

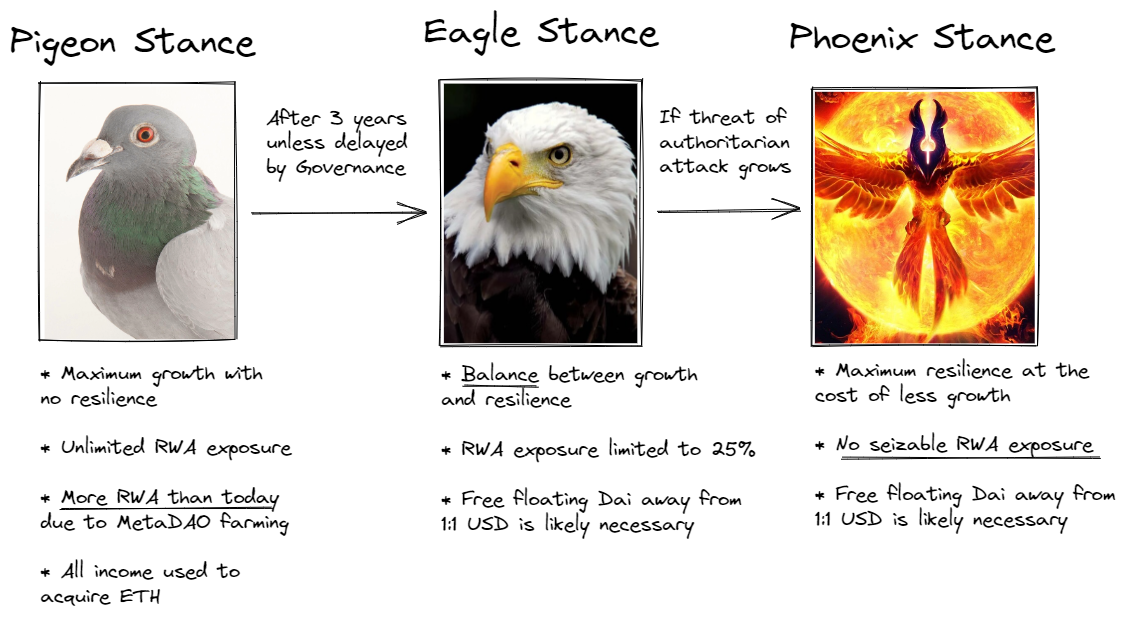

终局计划提出了3种不同的抵押品策略,分别为鸽式、鹰式、凤凰式,随着时间线渐进式往前发展,根据监管的威胁逐步推进。

首先是鸽式策略,这期间的主要任务是尽可能的增加RWA,保持高速增长。因为RWA抵押品能够为Maker带来相对更高的稳定费,Maker想要在这期间尽可能多的收益,并用来换取ETH。

在3年以后,如果DAI开始受到权威攻击,RWA抵押品有被没收的风险,那么就切换到鹰式策略,将对RWA的风险暴露限制在25%,以寻求业绩增长和弹性之间的平衡。

若有证据表明即将受到权威攻击或者RWA的所有抵押品都已被没收,则会过度到消除所有RWA风险敞口的凤凰策略,只有不能被权威机构控制的RWA才能作为抵押品。

从鹰式策略开始,即RWA有被没收的风险,那么促使DAI与美元脱锚成为一种自由浮动的资产则是有必要的。

采用这种发展路线的依据在于,监管可能是趋向严格的,RWA抵押品受到权威机构威胁的程度随着时间增长。而MakerDAO还能利用现在的时间窗口,尽可能的扩大市场,积累资产。

4、协议拥有的Vault

当用户在Maker中质押资产借入DAI时,就会产生一个Vault。锚定稳定模块不区分用户,没有稳定费,不会被清算,也可以看成一个特殊的Vault。

协议拥有的Vault将帮助MakerDAO积累更多的ETH。首先计划通过盈余的4000万DAI,以2倍杠杆获得Staked ETH。这就意味着有价值8000万美元的Staked ETH可以赚取收益,盈余也将放入协议拥有的Vault中。随着以太坊完成合并转PoS,MakerDAO可以多获得一笔额外的Staking收入。

短期内DAI仍将和美元锚定

按照现有计划,DAI仍然将会在相当长一段时间里保持和美元的锚定。Rune也在其推特上解释称认为“将所有稳定币抵押品换成ETH是一个坏主意”。

MakerDAO也仍在利用PSM中的资产提高影响力,如1inch和Paraswap这两个聚合DEX早已集成PSM,大额USDC与DAI之间的交易会直接经过Maker的PSM,没有交易滑点,也无需任何交易手续费。

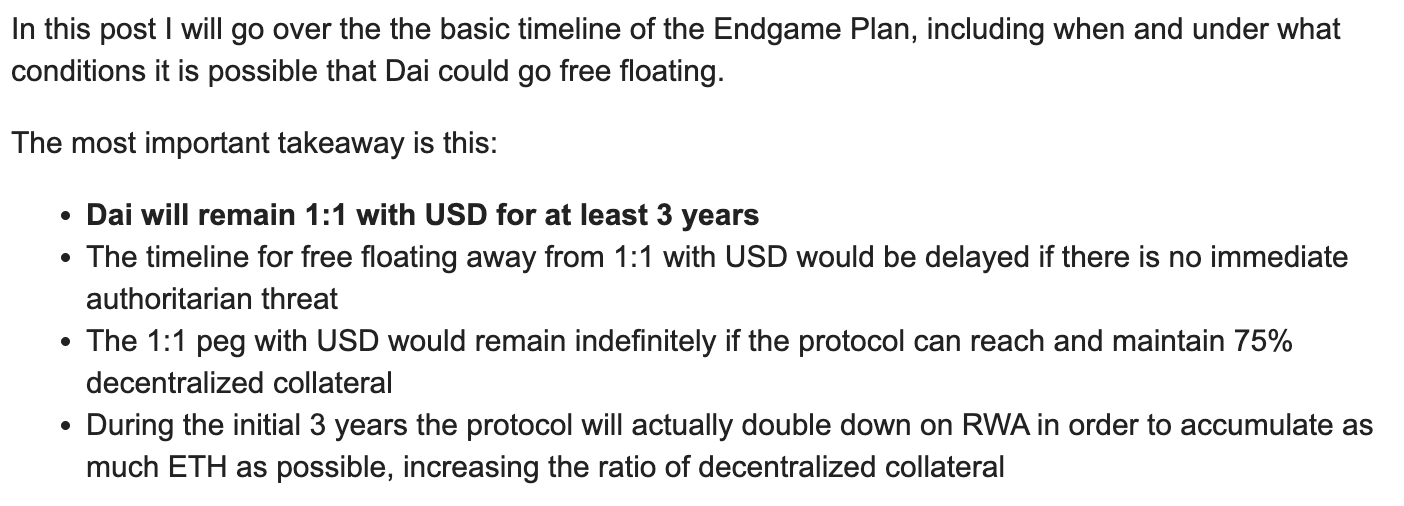

Rune 8月30日发表在MakerDAO治理论坛中的终局计划时间表也显示DAI将在至少3年时间里保持与美元的锚定,若没有遭到直接威胁,这一时间还将延长。如果能够将抵押品的去中心化程度提高到75%,那么将无期限的保持与美元的锚定。

小结

短期来看,DAI仍将锚定美元,Maker当前最主要的任务还是继续扩大自己的业务,积累资产。MetaDAO对治理的改革,可能主要还是为了在熊市中减少MakerDAO庞大的人力成本,也能加快后续工作的效率。

监管的压力可能不会很快来临,这是一个可以抓紧机会发展的时间窗口。当监管的压力真正到来时,MakerDAO的计划是在中长期里实现抗审查,并与美元挂钩。

.jpg){kind=link}