GMX逆势生长的背后:真实收益、代币设计及潜在风险

撰文:DeFi Cheetah

编译:angelilu,Foresight News

在本文中你将了解:

1. GMX如何与其他协议区分开来(交易者的零滑点 + 对 LP 来说没有无常的损失);

2. GMX代币的价值是如何累积的;

3. GMX的潜在风险和解决方案。

协议概述

GMX 于 2021 年 9 月推出,是一个去中心化的永续和现货交易所,直接从用户钱包以 0% 的滑点、10bps 的费用和高达 30 倍的杠杆率在快速和便宜的网络上交易 BTC、ETH、AVAX、UNI 和 LINK,没有 KYC 或地域限制。

GMX 有一个流动性池 GLP,这是一个为保证金交易提供流动性的多资产池:用户可以通过铸造和销毁 GLP 代币来做多 / 做空和执行交易。该池从交易和杠杆交易中赚取 LP 费用,这些费用分配给 GMX 和 GLP 持有人。

为了进行杠杆交易,交易者将抵押品存入协议中。交易者可以选择最高 30 倍的杠杆,杠杆越高,清算价格越高,随着借贷费用的增加,清算价格将逐渐增加。

例如,当做多 ETH 时,交易者正在从 GLP 池中「租出」ETH 的上行空间;当做空 ETH 时,交易者正在从 GLP 池中「租出」稳定币相对于 ETH 的上涨空间。但 GLP 池中的资产实际上并没有被租出。

平仓时,如果交易者押对了,利润将从 GLP 池中以代币做多的形式支付;否则,损失将从抵押品中扣除并支付到池中。GLP 从交易者的损失中获利,并从交易者的利润中获利。

在此过程中,交易者支付交易费、开仓 / 平仓费和借入费,以换取对美元做多 / 做空指定代币(BTC、ETH、AVAX、UNI 和 LINK)的上行空间。

如果交易者选择提取的与存入的抵押品不同,则视为交易活动,将收取交易费用,按抵押品大小的百分比收取。

GLP 代表流动资金池的份额,类似于用于交易和杠杆交易的资产指数。它可以使用指数中的任何资产铸造并销毁以赎回任何指数资产。

GLP 代币价格是指数中资产总价值的价值,包括未实现头寸的未实现利润和损失除以 GLP 供应量。基本假设是每个未平仓头寸都可能在下一秒被平仓。

LP 通过铸造和持有 GLP 代币,承担资产指数的 delta 风险,即持有一篮子加密资产,如果 LP 在存入任何指定的资产后,资产池的市值增加加密资产。

由于 GLP 是根据资金池的市场价值铸造的,新的铸造活动不会使现有的 LP 持有者变得更好 / 更糟。

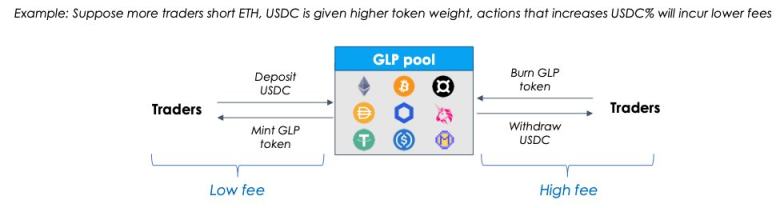

铸造 / 销毁 GLP 的费用取决于指数资产是否减持 / 增持,即指数中资产的权重低于或高于其目标权重。如果 ETH 被减持,通过存入 ETH 来铸造 GLP 的费用较低,因此受到激励。

目标权重是如何设定的?每周根据持仓量进行调整:如果大量交易者在 Arbitrum 做多 ETH,GLP 池将设置更高的 ETH 目标权重,反之,如果有很大一部分人做空,则稳定币的目标权重也会提高。

通过 DEX 聚合器可以更容易地实现目标权重:当一些指数资产被减持时,更便宜的掉期费用加上零滑点可以提供最佳价格,以促进路由到 GMX 的大量交易,重新平衡 GLP 池中的资产权重。

持有 GLP,实际上是:

- 提供流动性(没有无常损失,如下所述);

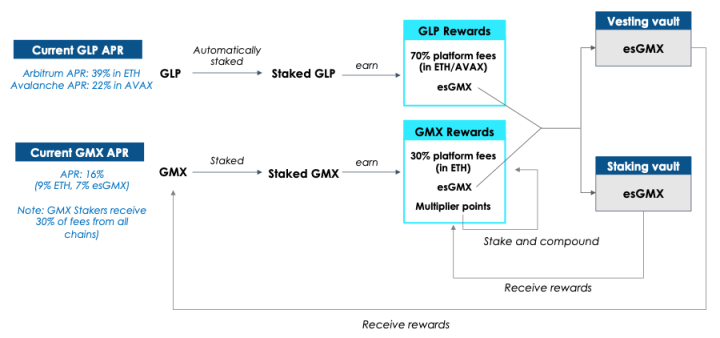

- 赚取以 ETH 或 AVAX 支付的 70% 的平台费用;

- 作为杠杆交易者的交易对手(即赌场中的房子)从他们的损失中获利;

- 获得托管 GMX 奖励;

- 对加密指数进行多元化投资。

GMX 没有使用标准的自动做市商模型 (AMM) (x*y=k),而是使用 Chainlink 提供的动态聚合预言机喂价(来自 Binance 和 FTX)来确定资产的「真实价格」。这有助于实现执行市场订单的零滑点。

这是因为 GMX 只是从 CEX 中实时提取价格,为交易者提供最佳执行,而无需套利者调整不同 DEX 的价格差异。LP 也受到保护免受无常损失,因为他们不需要承担价格发现成本。

代币设计

GLP 持有者,作为他们承担 delta 风险和交易对手风险(交易者获胜)的回报,将获得 70% 的平台费用、从交易者的损失中获利以及 esGMX,这是一个互惠问题。

在平台质押 GMX 代币将获得 30% 的平台费用、esGMX 和乘数积分。esGMX 是类似于CurveFinance 的 ve 模型的托管模型,但它没有硬锁系统。相反,如果选择领取奖励,esGMX 将线性释放一年。

esGMX 奖励有两种使用方式:

- 它可以像普通 GMX 一样被质押以获得奖励,以及

- 它可以在 1 年内成为 GMX 代币,如上所述。

要立即质押 esGMX 奖励,可以获得与普通质押 GMX 完全相同的奖励——更多的 esGMX、乘数和来自平台费用的 ETH/AVAX 奖励。

要想在 1 年内归属 esGMX,将不会获得任何奖励,并且 esGMX 衍生的主要代币(GLP 或 GMX)在此期间不能提取,否则 esGMX 将被按比例扣减。例如 50% 的本金代币提取 = 50% 的奖励被削减。

什么是乘数积分 (Multipller points,MP)?MPs 不是 GMX,但可以像质押一样赚取费用(除了 MPs 不能赚取更多 MPs),从而通过提高 GMX 质押的收益率为长期 GMX 持有者提供奖金。每秒以 100% 的固定比率赚取 MP。

提升百分比 = 100 *(质押乘数)/(质押 GMX + 质押 esGMX);即 MPs 占用户质押 GMX & esGMX 总量的比例。

GMX 通过以下方式赚取费用:

- 交易费用:开 / 平仓是仓位大小的 0.1%;

- 掉期费:如果在平仓时需要掉期,将收取动态抵押品大小的 0.2-0.8%;

- 借入费用:(借入资产 /GLP 中的总资产)* 0.01%,在每小时开始时累积;

- 铸造 GLP、销毁 GLP 或执行掉期的动态费用,取决于该行动是否有助于实现 GLP 指数中特定资产的目标权重。

本周返还给 GLP 持有者和 GMX 质押者的费用是从周三中午开始的前一周的交易活动中收取的,当周实际 APR 取决于上周的交易活动。

GMX 的潜在风险

熊市空头偏斜

最大的风险是当市场剧烈下跌时,一些空头交易者赢了很多,使得 GLP 池因 delta 敞口而缩水,不得不用稳定币支付空头交易者的利润,进一步缩小池规模。

熊市空头偏斜可能导致 GLP 持有者遭受巨大损失,使 GLP 对 LP 不再具有吸引力并导致 TVL 下降,但根据经验,GLP 池的 delta 风险以某种方式被交易者的损失对冲(或补偿)。

要原因之一是卖空比较困难,这也是大多数人在熊市中亏钱的原因

耗尽 GLP 池

另一个风险是交易者将无法集体获利以耗尽 GLP 池。如果 OI 净敞口占平台可用流动性的很大一部分,尤其是对于熊市中的空头方,则可能会发生这种情况。

为确保不会发生这种情况,可能会根据 GMX 上被多头 / 空头的所有资产头寸的实时净敞口设置动态 OI 上限。

长尾资产风险

预言机定价模型适用于 ETH 等流动资产,但不适用于流动性较低的资产。特别是在极端市场条件下,Chainlink 预言机可能会停止提供某些代币的价格,GMX 可能会因此遭受巨大损失。

由于大部分永续交易量来自流动资产,减少长尾交易对不会对 GMX 的业务造成大问题。CEX 也存在同样的问题,这就是为什么永续交易对总是远低于现货交易对。

潜在风险解决方案

最近有一个问题,Avalanche 的交易员利用 GMX 的预言机定价模型和 AVAX 在 CEX 中的稀薄流动性,通过操纵 AVAX 的链下价格从 GLP 池中获得 56.6 万美元。许多人开始过度担心和 FUD GMX。但我并不这样认为。

该事件是如何发生的?例如,熟悉 GMX 的大 ETH 巨鲸通过 GMX 购买 5000 万美元的 ETH,然后去币安和 FTX 等大型 CEX 购买 4000 万美元的 ETH,从而使价格上涨约 2%。1000 万美元 *2% 的净敞口是收入。滑点和交易费用是成本。

如何避免因零滑点而耗尽 GLP 池?GMX 可以提取更多数据,例如订单深度(或隐含的 DEX 滑点),以便将更准确的成本 / 费用转嫁给交易者。GMX 可以针对流动性较低的代币调低 OI 上限,并根据 CEX 流动性自动设定 OI 上限

AVAX 在 Binance 和 FTX 上的价格是 2000 万,GMX 平台上的 OI 上限应该是 2000 万,这样,如果新的未结头寸加起来高于 2000 万,应该收取滑点,并返回 GLP 池,以确保交易者不会有更好的结果。

有人可能会问:如果收取滑点费用, 简短的回答是,至少在任何时间间隔内,平台上零滑点交易的可用流动性可能高于任何单个 CEX。

其他资料

我强烈建议大家也看看@Riley_gmi 的,我也从报告中获得了一些参考。

Flood Capital 还发布了几条高质量的。

也写了一个很好的,也值得你花时间阅读。

GMX 团队成员 、、、、t等。

.jpg){kind=link}