Messari:Avalanche第三季度网络发展状况图解

原文:

编译:深潮 TechFlow

Avalanche 介绍

Avalanche 网络是为去中心化应用提供基础设施的 PoS 智能合约平台。Avalanche 通过创建和实施一个新的共识算法,即「Avalanche 共识」,使自己变得与众不同。经过多年的研究,Avalanche 主网于 2020 年 9 月推出,并发布了一个使用三个链作为架构的多链框架:P 链、X 链和 C 链。每条链在 Avalanche 生态系统中发挥着关键而独特的作用,同时提供与单一网络相同的能力,通常称为主网络。

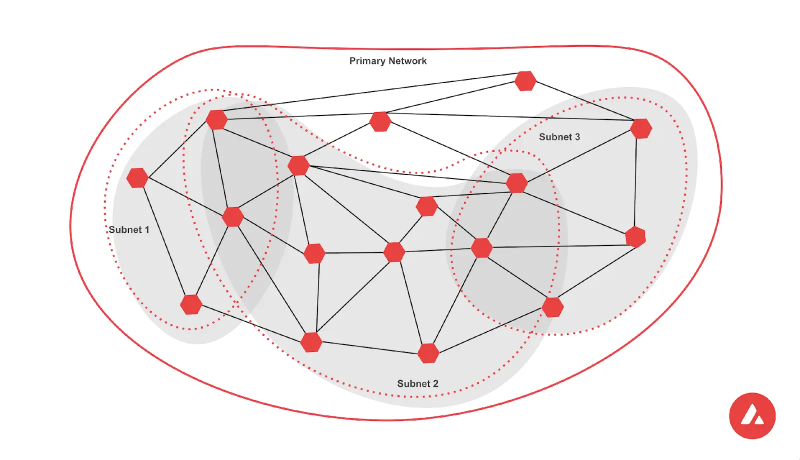

Avalanche 共识和主网络旨在支持称为子网的主权互连区块链。

子网是主网验证器的一部分,运行相同的虚拟机(VM),有自己的规则。

子网实现了可靠性、效率和数据主权的不同属性。它们提供了为不同用例创建自定义区块链的能力,同时将高流量应用与主网的拥挤活动隔离开来。

第三季度的叙事

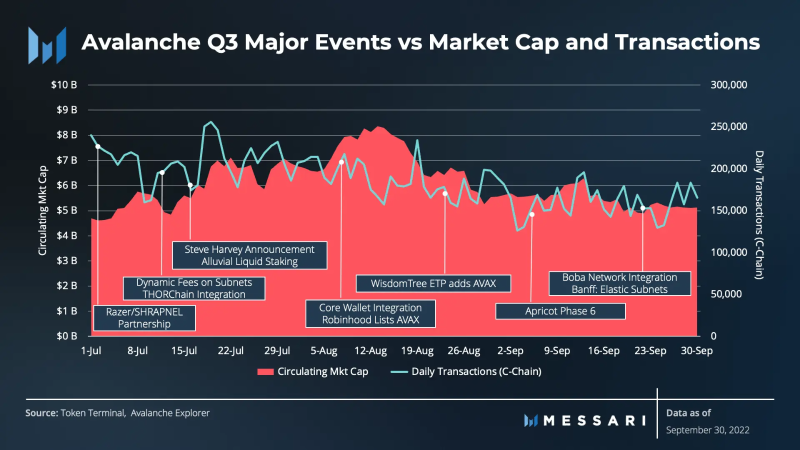

尽管第二季度市场普遍下滑,Avalanche 仍专注于实现所有资产数字化、增强网络能力以及通过架构设计和子网横向扩展的愿景。它用 Core 这个 Web3 操作系统改善了用户的访问。

随着 Trader Joe 的 Joepegs 和 GameFi 开发等 NFT 市场的推出,其生态系统也继续扩展到 DeFi 和其他领域。这是 Avalanche 生态系统发展的延续,该网络仍在关注长期的发展。

表现分析

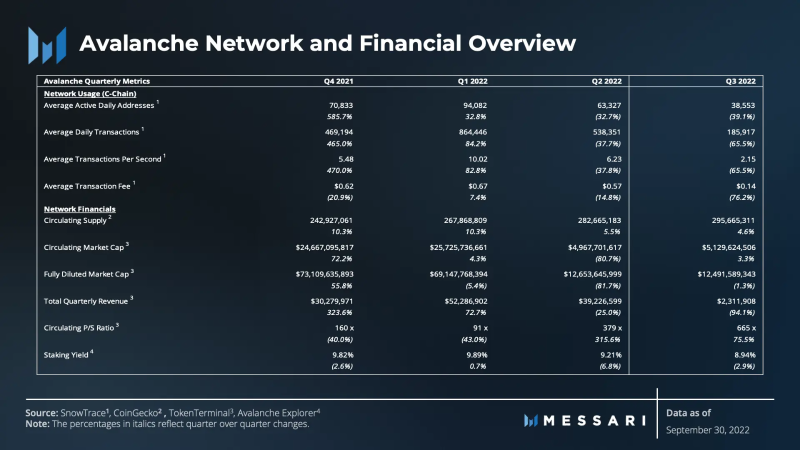

网络和财务概况

用于评估 Avalanche 网络定量方面的数据来自主网络,更具体地说,来自 Avalanche C 链。

子网活动也会与 C 链被一起考虑,但没有在数据表中列出,因为每个子网都有自己的主权安全、本地代币和价值累积机制。相比之下,C-Chain 目前是 AVAX 的主要价值驱动力。

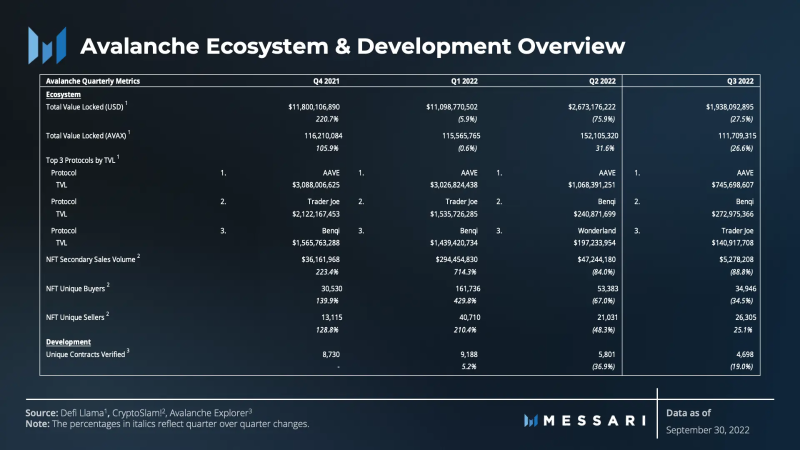

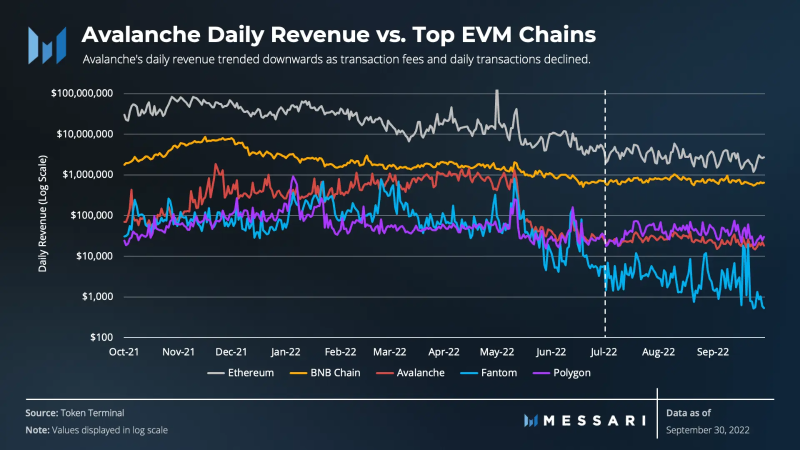

与第二季度类似,除了流通市值(即网络价值)略有增长外,Avalanche C-Chain 的网络使用量和财务表现都有所下降。

虽然网络价值略有增长(3.3%),但使用量和创收却急剧下降。日均交易量下降了 65.5%,随着交易费下降 76.2%,总收入下降了 94.1%。从估值的角度来看,网络价值和收入之间的关系(市销率)继续逆转,从 379 倍上升到 665 倍。

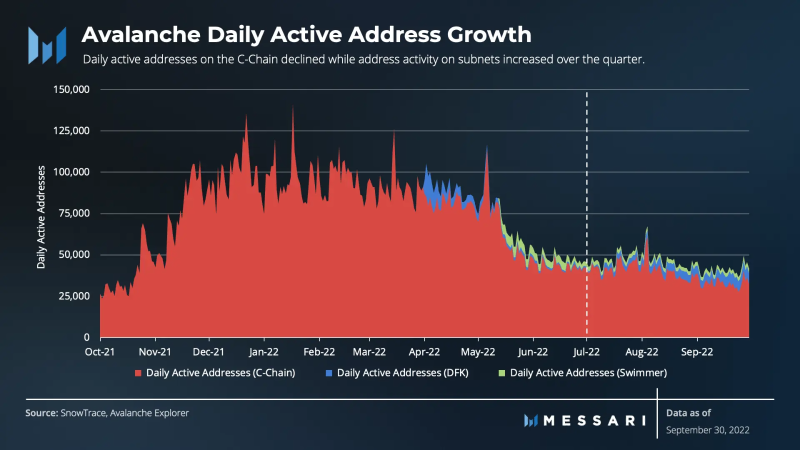

日活跃地址也在继续降低,地址活动平均为每天 38,000 个,低于第二季度的平均 63,000 个。在 C-Chain 之外,DeFi Kingdoms(DFK)和 Crabada(Swimmer)子网的日活跃地址出现了上升趋势。

DFK 和 Swimmer 子网的地址活动反映了以前在 C-Chain 上的使用情况。

尽管如此,C-Chain 上的地址活动量仍然是一年前的四倍。子网活动的增长表明子网功能健康。

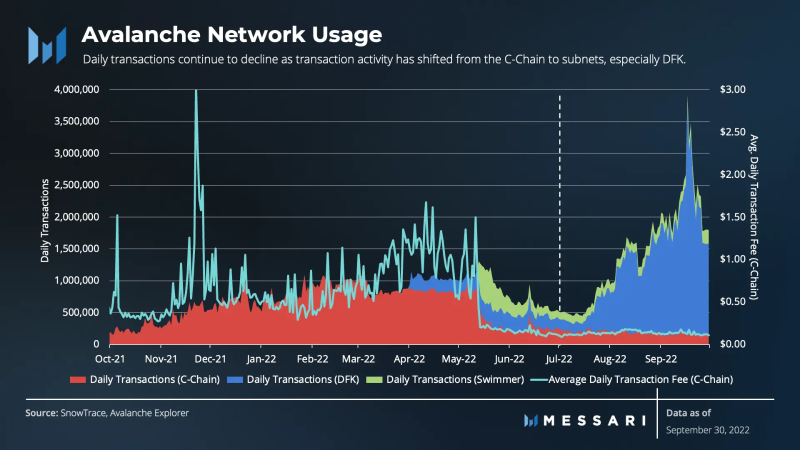

C-Chain 上的交易活动比每日活跃地址活动下降得更明显。Avalanche 的日均交易量从上季度的 540,000 笔下降到了第三季度的 186,000 笔。随着交易活动从 C-Chain 转移到子网,特别是 DFK,C-Chain 日交易量继续下降。

此前,DFK 和 Crabada 是 C-Chain 的大型交易和收入驱动力。现在,这些子网在其主权网络上平均每天产生 150 万笔交易。总的来说,第三季度 Avalanche 基础设施上平均每天有超过 170 万笔交易发生,8 月份达到了 4500 万笔交易总额的历史最高点。然而,交易从 C-Chain 向单个子网的转移继续给 Avalanche 交易费用带来下行压力(按照设计)和收入的实质性下行压力。

自成立以来,管理安全、交易费、收入和网络价值之间的关系一直是 Avalanche 的一个平衡行点。

在整个 2021 年和 2022 年第一季度,随着网络使用量和财务指标的增长,网络的日均交易费出现了波动。在第三季度实施了几个 Apricot Phase 5 版本和 Avalanche Go(Apricot Phase 6),共同促进了较低的平均交易费用。

由于子网在自己的网络上产生流量,主网络的交易费用下降幅度更大。这种意图一直是也是 Avalanche 横向扩展能力的一部分。但结果是,总收入随着交易费的下降而下降。

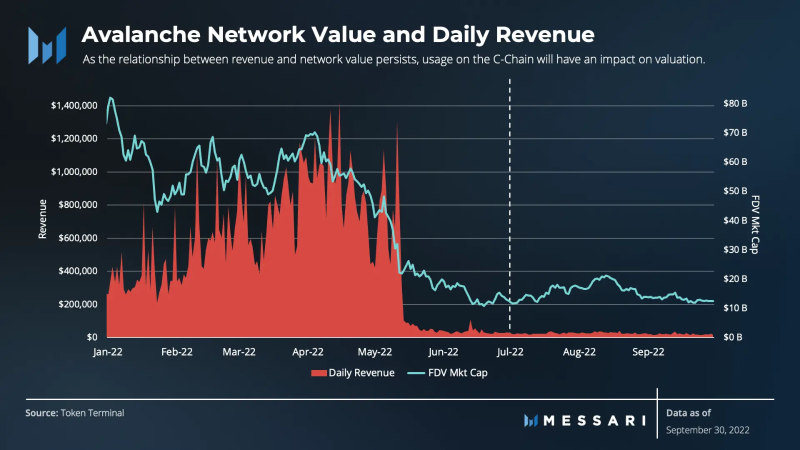

收入仍然是生态系统中许多参与者的重点,因为 Avalanche 从网络的循环供应中烧掉了全部的收入(交易费)。在理论上,这增加了稀缺性,为所有 AVAX 代币持有者创造了价值。

由于燃烧机制,C- 链收入的增长或下降影响了 AVAX 的市场价值向上或向下。正如去年全年所证明的那样,每日收入的高峰和下降伴随着完全摊薄估值(FDV)的高峰和下降。由于收入和网络价值之间的关系持续存在,C-Chain 的网络使用和收入将继续影响网络价值。

子网在短期内明显给收入带来了下行压力,并在一定程度上给网络价值带来了短期压力。收入和价值之间的关系继续引出一个问题:子网是否对 AVAX 代币的效用和 Avalanche Primary Network (C-Chain) 的价值产生了负面影响。

子网价值累积的方式

子网不仅是一种扩展整个网络的方法,同时它们还是开发者的价值主张。

子网允许去中心化的应用程序利用 Avalanche 共识和基础设施,它们使开发人员可以轻松启动独特定制的区块链环境。

在评估主网络的量化指标时,存在不容易量化的机会成本。如果没有子网作为他们的最终解决方案,DeFi Kingdoms 和 Crabada 会不会首先在 Avalanche 上建立并在 C 链上产生活动?

也许他们会找到一个不同的解决方案。

假设子网是 DFK 和 Crabada 以及 Fuji Testnet 上正在开发的数百个其他项目的理想解决方案。假设像 Pulsar 这样的游戏开发者所描述的在子网中构建的理由是有效的。在这种情况下,价值累积会表现为验证者的增长,因为每个子网质押 2,000 AVAX 并在主网络上进行验证。

换句话说,如果不是因为子网的吸引力,主网的基础设施可能不会有内在的增长动力。这样一来,质押 2,000 AVAX 的验证者也会减少。因此,从扩大验证者数量中产生的价值与从 C-Chain 上的收入和燃烧的交易费用中产生的价值在时间范围上有很大不同。

其他价值累积机制包括 AVAX 创建新子网和区块链的费用,这个费用允许 AVAX 通过其燃烧机制间接地获取价值。

其他价值可能来自子网对 AVAX 流动性的需求,以及利用 AVAX 作为最终跨子网通信的 Gas。最后,子网也可以选择使用 AVAX 作为他们的原生代币。

提高 C-Chain 采用率的几项策略仍未改变。许多应用程序可能会选择完全建立在 C-Chain 上,因为 C-Chain 更加适合它们。

他们也可以先在 C-Chain 上构建,然后迁移到自己的子网,比如 DFK 和 Crabada。

最终,每个选项都有其权衡之处,在实施产品或业务解决方案层面,开发人员拥有足够的灵活性。

子网的推出可能对 C-Chain 网络活动和价值产生了短期影响。

然而,随着更多子网的上线,主网在规模、灵活性和强大基础设施方面的价值应该会长期积累。

生态系统与发展概述

DeFi

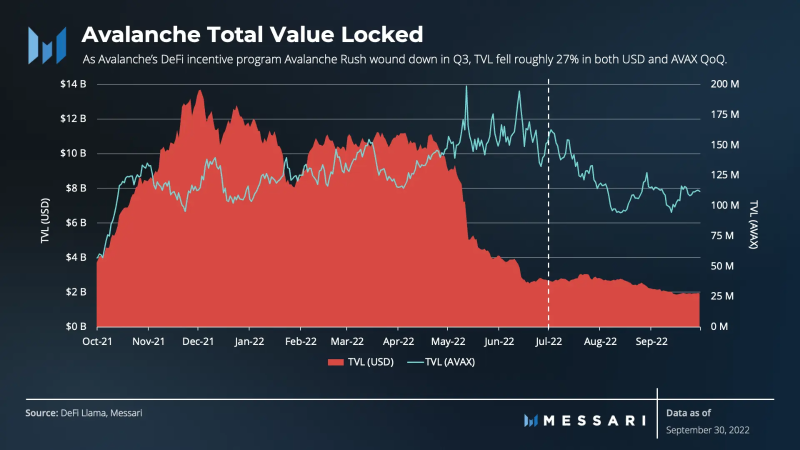

随着 Avalanche 的 DeFi 激励计划 Avalanche Rush 在第三季度结束,以美元和 AVAX 计价的 TVL 在季度间大约下降了 27%。

然而,在 Avalanche Rush 计划的 12 个月中,以 AVAX 计价的 TVL 平均值为 1.26 亿,这大致是第三季度的平均水平。

从这个角度来看,AVAX 的 TVL 是稳定的。随着 TVL 恢复到其平均值,它反映了一个可持续的效用,而不是一个纯粹由激励措施催化的价值。

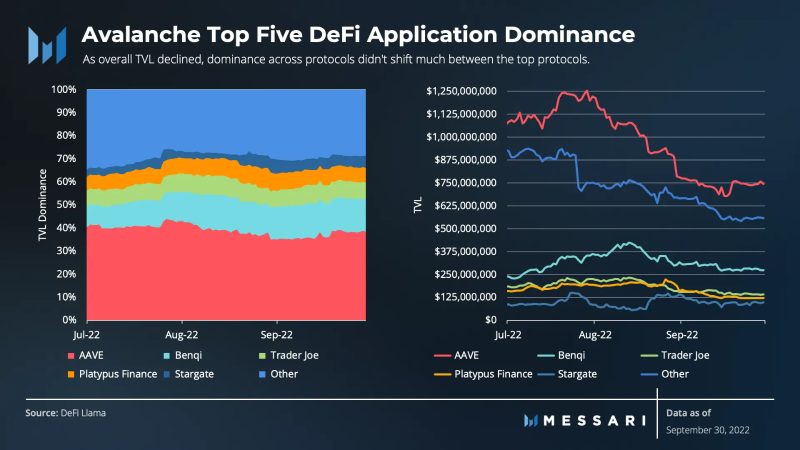

在第三季度,Avalanche 的两个最重要的借贷协议,Aave 和 Benqi,看到他们的 TVL 向相反的方向发展。

Aave 与 Avalanche DeFi 生态系统的整体情况基本一致(-30%),而 Benqi 增加了 13%。

然而,Benqi 的增长可以归功于其最近的流动性抵押产品,因为其贷款平台的 TVL 在季度内持平。

随着整体 TVL 的下降,顶级协议之间的主导地位并没有太大的变化。

由于 Avalanche 生态系统中其他相对较新的项目的 TVL 增长,更广泛的 DeFi 生态系统得以稳定:Synapse (139%)、Stargate (14%) 和 GMX (6%)。

除了现有的 DeFi,Avalanche 在第三季度明确努力引进真实世界的资产(RWA)。

用于 RWA 结构化信贷的链上生态系统 Centrifuge 宣布将其 Centrifuge Connectors 与 Avalanche 整合。

Centrifuge Connectors 是一个混合的跨链解决方案,将 Centrifuge 的真实资产直接引入 Avalanche。

此外,Intain(目前在 Hyperledger 上的资产约为 50 亿美元)宣布,它正在建立一个 Avalanche 子网,将资产支持证券(ABS)代币化。Intain 表示,之所以选择 Avalanche 是因为它的子网架构以及它如何支持限制金融机构访问的许可空间。

最后,全球领先的投资公司 KKR & Co 宣布与数字资产专家 Securitize 合作。他们计划一起将 KKR 的医疗保健战略增长基金的一部分代币化,并在 Avalanche 的公共区块链上提供。

NFTs

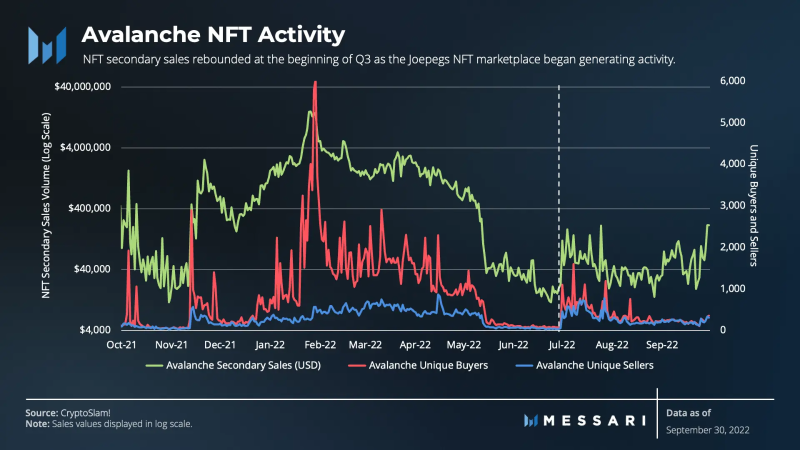

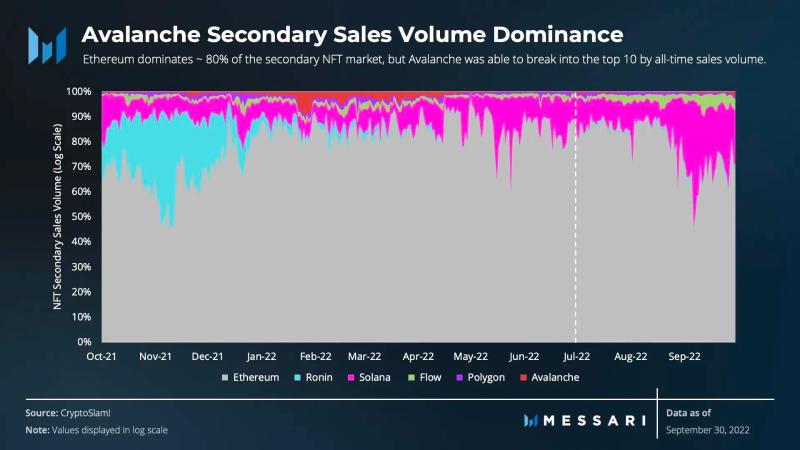

TVL 的低迷并不局限于 DeFi。Avalanche 的新生 NFT 市场经历了二级销售量(-88.8%)和单一买家(-34.5%)的下降,而单一卖家却增加了 25.1%。

然而,值得注意的是,NFT 销售在第三季度初出现了反弹。6 月的日均销售额为 25,000 美元,随后在 7 月达到平均 70,000 美元。这一反弹表示从第二季度末的低点上升了 180%,这种反弹在很大程度上可以归功于 Joepegs NFT 市场在第二季度的推出,以及随后的 Conscious Lines 销售,该产品在 30 秒内售罄,并吸引了 Paris Hilton 等买家的兴趣。

Gaming

虽然 DeFi 的激励措施可能已经放缓,但 Avalanches 的 2 亿多美元的生态系统基金 Blizzard 仍在运行,并吸引了创意者和 GameFi。

伴随着 RWAs,GameFi 显然开始在 Avalanches 的生态系统中找到自己的位置。

进入第三季度,一家拥有强大的以玩家为中心的硬件、软件和服务生态系统,名为 Razor 的游戏公司与 SHRAPNEL 展开了合作。

SHRAPNEL 是一款 AAA 级第一人称射击游戏,团队拥有 Halo、使命召唤和 HBO 等公司的背景,且基于 Avalanche 打造。

Family Feud 的名人主持人 Steve Harvey 宣布进入 Avalanche 的游戏世界,允许玩家以 NFT 的形式获得奖励。

除了 Razor、SHRAPNEL 和 Steve Harvey 之外,还有一系列游戏,包括 Cosmic Universe(从 Harmony 迁移)、OpenBlox 和 Domi Online。

RWA 和 GameFi 可能会推动 C-Chain 上的活动,并在未来几个月通过子网扩大主网络验证者。

发展

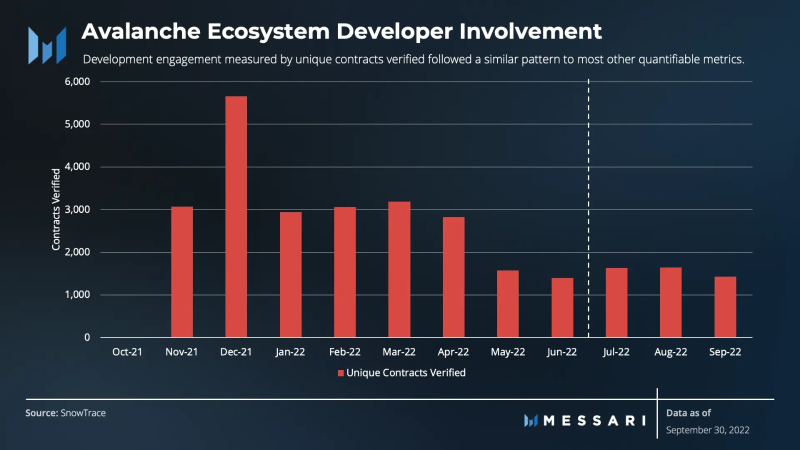

以独特的智能合约验证来衡量的开发参与度还没有赶上在 RWA 和 GameFi 中看到的进展。开发人员触发智能合约验证,将代码翻译成更高级的语言。该指标与大多数其他可量化指标环比遵循类似的模式,季度总量下降 20%。此外,与地址和交易活动类似,智能合约验证在 DFK 和 Swimmer 网络中一直在上升。

在以前的报告中,核心开发人员的参与是通过追踪 Ava Labs 的 GitHub 仓库中的事件的数据源来衡量的。

数据显示,核心开发在过去几个季度中有所增长,第二季度增长了 33%,第三季度增长了 34%。通过这一衡量标准,网络的核心贡献者似乎在基础设施建设方面找到了成功的机会。

然而,目前存在的关于开发者数据的数据源并不完善,数据源采用了不完善的方法来收集核心开发者的活动。

虽然有证据表明,核心开发者正在为 Avalanche 基础设施的建设做出贡献,但未来的报告将旨在通过更可靠的数据来源和方法来评估活动,得出准确的衡量标准。

质押和去中心化概述

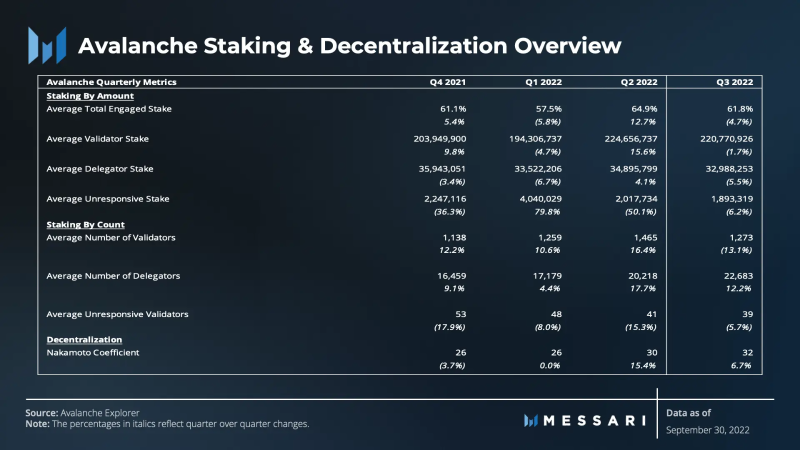

尽管经历了动荡的第二季度,但网络的质押和去中心化仍然很强劲。

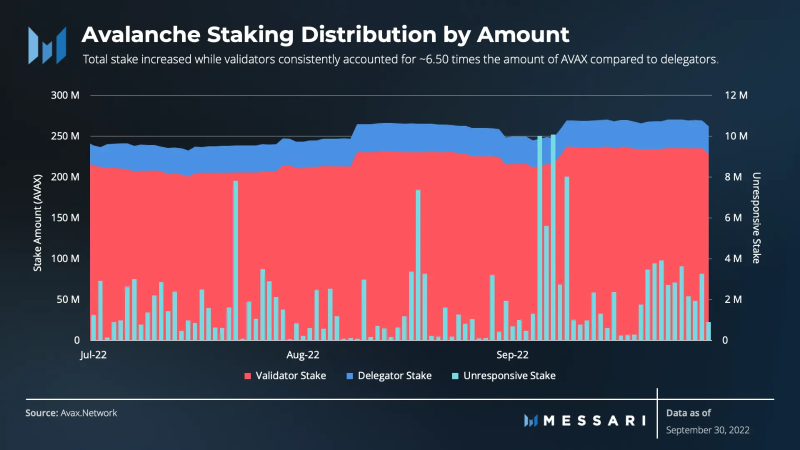

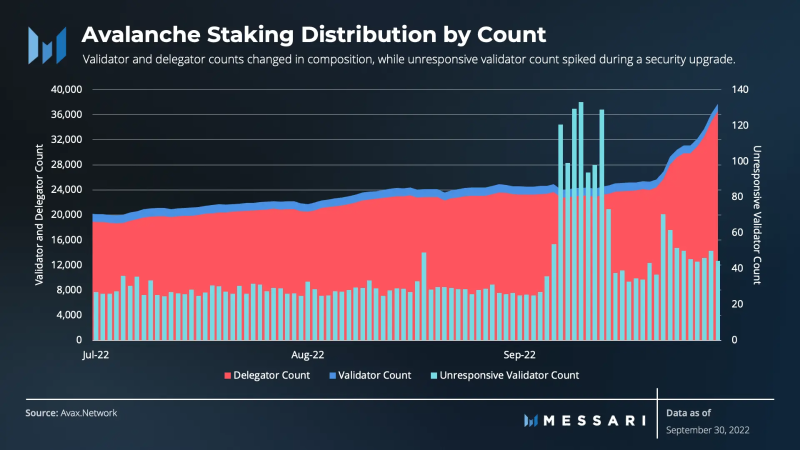

虽然平均每日质押量和参与质押量环比相对持平,但质押总量从 2.43 亿 AVAX 增长到超过 2.6 亿。验证者质押仍然是委托质押的 6.5 倍,无响应验证者的质押也持平,这表明持续参与、可靠性和网络健康。

与平均质押金额不同,验证者和委托人的平均数量发生了显着变化。平均验证人的数量从 1465 个缩减到 1273 个(-192 个验证人),代表网络安全参与者下降了~13%。鉴于近期内的子网接入,验证者的平均数量应该会随着 AVAX 质押量的增加而增加。

虽然平均委托人的质押量与上季度持平,但委托人的平均数量却大幅增长。代表者的平均人数与验证者的方向相反,从 17,179 人增加到 20,218 人(+3,039),即增加了约 12%。委托人的数量一直超过验证人。

从技术上讲,无响应的验证者数量环比下降,但作为平均验证者数量的百分比,它是增加的。Avalanche Go V1.8.0 (Apricot Phase 6) 是在此期间发布的一个强制性安全升级,节点运营商被要求在 9 月 6 日之前升级,否则他们的节点有可能会失去正常运行时间。虽然不是一个严重的问题,但升级似乎被一些验证者推迟了。

最后,权益、验证者和委托人数量的低波动性持续表明网络健康,并朝着更大程度的去中心化迈进。

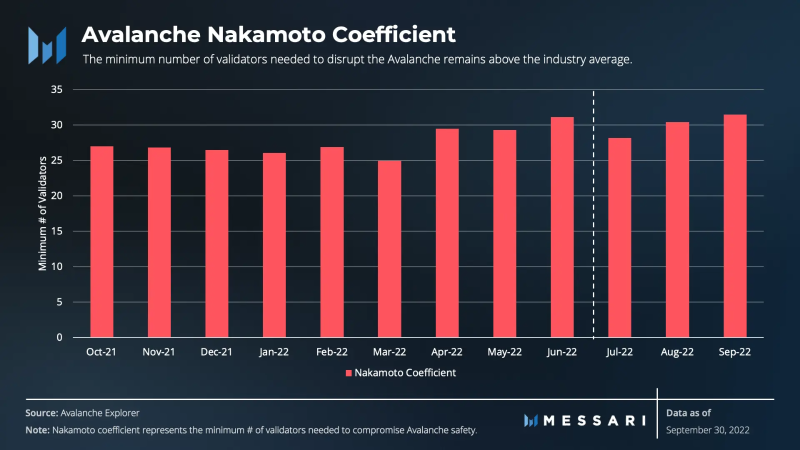

Avalanche 的中本聪系数继续在 30 左右徘徊,但从长期来看正在慢慢改善。同样,随着更多的子网上线并在主网上进行验证,中本聪系数应该会逐渐提高。

与其他第 1 层网络相比,这种改进继续使 Avalanche 高于行业平均水平。

竞争分析

技术进步、开发者活动和生态系统的增长战略将 L1 彼此分开。

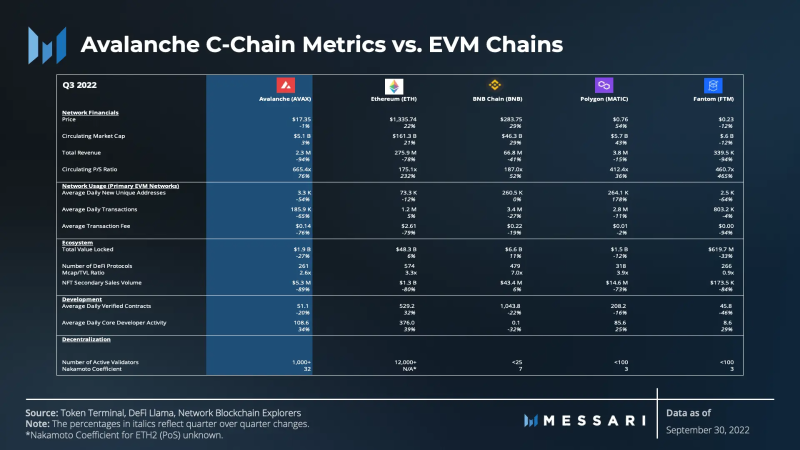

在这里,我们将 Avalanche 的关键指标与按 TVL 和 DeFi 协议数量最多的前五个 EVM 兼容链(包括 Avalanche)进行评估。

这个同行小组由拥有最大 TVL 和最多协议的 EVM 链组成,因为 DeFi 仍然是驱动每个网络大部分经济活动的结构。

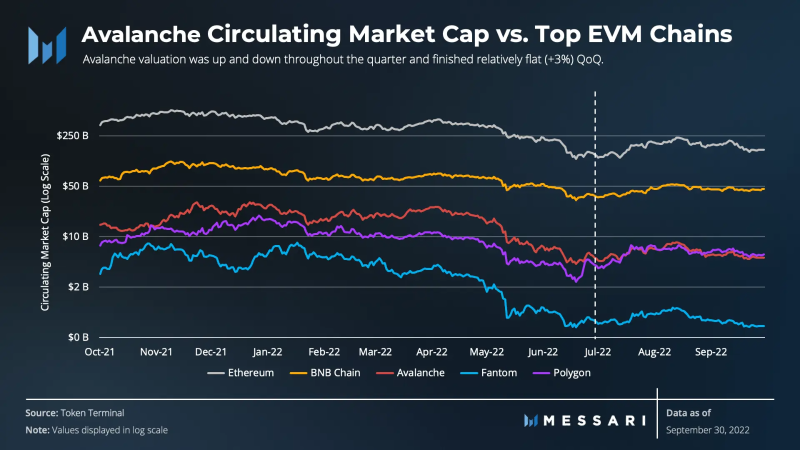

Avalanche 的估值在整个季度中起起伏伏,但在市值上相对持平(+3%)。

以太坊、BNB Chain 和 Polygon 在本季度重新获得了市值主导地位,并实现了两位数的百分点增长。

而 Fantom 在价格方面深陷泥潭。

随着平均交易费用和每日交易的减少,Avalanche 的每日收入明显呈下降趋势。

同行(减去以太坊)由于平均交易费和日交易量降低,收入也出现了类似的趋势。

有趣的是,以太坊的平均交易量是上升的,但在合并后,他们经历了交易费用的急剧下降,使该协议的收入下降了~80%。

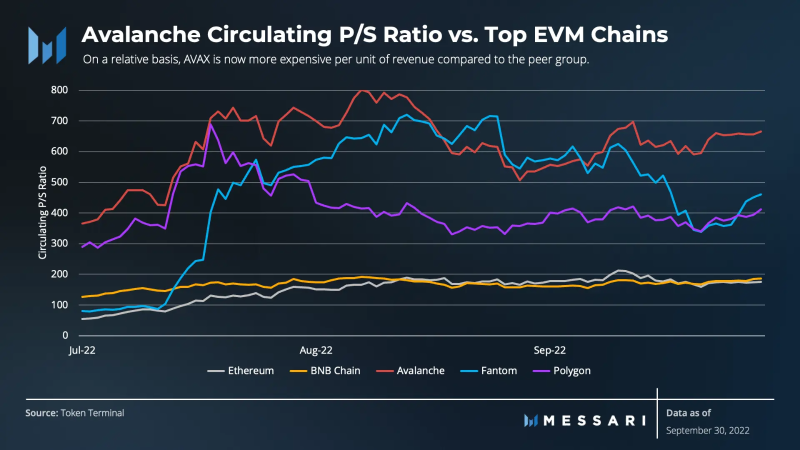

在这一季度,与同行相比,Avalanche 的 P/S 比率有较大幅度的增长。

P/S 的变化衡量了一个协议的收入,并给出了一个协议处理的交易数量和价格的感觉。

以太坊的 P/S 增加并不是因为交易量减少,而是来自较低的交易费用,这被普遍认为是一件好事。

另一方面,Avalanche 经历了交易费用和每日交易量的下降,使其增长更为显著。

然后,用估值(价格)除以收入(销售额),可以进一步了解到每单位收入的原生代币价值多少。

在相对的基础上,AVAX 与同行相比,现在每单位收入的价格更高。

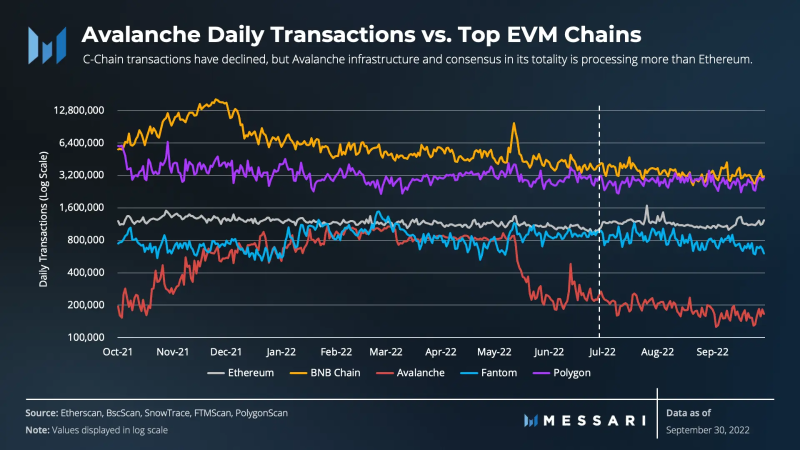

在整个第一季度和第二季度的早期,Avalanche(C-Chain)的日交易量达到了与以太坊类似的水平。随着 DFK 和 Swimmer 子网的推出,C-Chain 的日交易量经历了急剧下降,此后保持相对稳定。以太坊的交易量稳定在每天 115 万笔,今年早些时候 Avalanche 的交易量高达以太坊的 74%,但现在徘徊在 20% 附近。考虑到 Avalanche 的基础设施和共识的整体性,该网络每天处理的平均交易量大于以太坊。总的来说,Avalanche 的整个基础设施目前每天处理约 230 万笔交易。

第三季度加密货币 DeFi 市场表现平平,总 TVL 开始和结束以美元计约 540 亿美元。Avalanche 的 TVL 下降率在顶级 EVM 链中排名第二(-75%),Fantom 下降得更多。由于 TVL 的下降通常是以美元评估的,资产价值的下降代表了 TVL 的价格变化与 DeFi 的实际利用率。虽然以美元计算的 TVL 下降了,但以 AVAX 计价的锁定金额相对稳定。

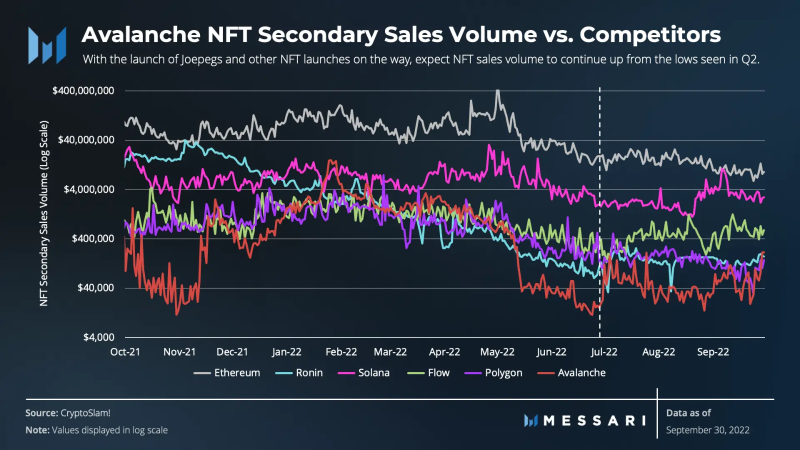

在第一季度和第二季度的早期,Avalanche 的 NFT 销售迅速超过了 Ronin、Flow 和 Polygon。

但是,在 Swimmer 子网发布前后,5 月份的二级销售有所下降。

尽管如此,Avalanche NFT 活动在第三季度出现反弹,并在去年的所有销售量方面挤进了前 10 名。

随着 Joepegs、Lost Worlds 和其他 NFT 的推出,NFT 的销售量应该会从第二季度的低点继续上升的轨迹。

尽管以太坊仍然主导着大约 80% 的二级 NFT 市场,但在 2022 年初,Avalanche 成功地按历史销售量闯入前 10 名。

定性分析

生态系统增长的关键事件、催化剂和战略

与熊市中的许多网络一样,第三季度的叙事相对平淡无奇。

然而,第三季度的叙事主要围绕建立 Avalanche 生态系统和继续专注于执行其增长战略。

如前所述,该协议通过部署 Blizzard 和其他努力引入现实世界资产 (RWA) 和 GameFi 取得了重大进展。

Avalanche 战略还具有几个(尽管是间接的)核心要素,可以概括为以下几个方面:

- 技术集成

- 核心技术改进

- 改善用户体验(包括用户访问)

- 向独特领域和用例推进

2022 年 7 月

7 月,增强用户体验的技术整合包括 THORChain 对 Avalanche C-Chain 的整合。这种整合将允许 C-Chain 用户在不使用跨链桥的情况下进出生态系统。此外,广泛使用的区块链开发者工具包 Infura 宣布支持 C-Chain。这种整合将使开发者能够使用易于使用的工具来利用 C-Chain。

此外,通过机构流动性质押解决方案也涌入了增强的用户体验。Alluvial Finance 和 Rome Blockchain Labs 为 Avalanche 带来了流动性的质押标准。该平台将以去中心化的方式进行管理,并为有监管义务的机构提供了解客户(KYC)和反洗钱(AML)要求的标准。

引入可配置的子网费用后,还推出了核心技术增强功能。自子网 -EVM 推出以来,人们要求最多的功能之一就是能够在不升级网络的情况下灵活地重新配置费用。可配置的费用在第三季度成为现实,增强了用户体验和子网的价值主张。

最后,独特用例在 7 月开始浮现。旨在降低 Tendermint 共识最终性的子网 Landslide Network 宣布,它将在 2022 年第四季度开放一个激励性的测试网。除了减少 Tendermint 的终结性,它将使 Cosmos 和 Terra 生态系统能够在 Avalanche 生态系统中原生地运行任何基于 Tendermint 的应用程序。

2022 年 8 月

8 月份继续进行技术整合。非托管 Web3 浏览器扩展 Core 推出了对所有运行 EVM 和自定义子网的区块链的支持。这种集成允许跨所有主要区块链无缝切换,包括以太坊和比特币。正如在 Avalanche House Brooklyn 展示的那样,QuickNode 使建设者能够在几秒钟内使用其全球 RPC 终端网络启动一个节点。

流动性质押解决方案带来了更多的用户访问。GoGoPool 是一个新的订金协议,在种子轮融资中筹集了 500 万美元,将流动性质押带到了 Avalanche。特别是,它旨在减少启动子网的成本和摩擦。除了更多的流动性质押,还与 Shapeshift、Robinhood 和 Wisdom Tree 建立了一些金融合作伙伴关系,以推动更多使用 AVAX 的机会。

更多独特的使用案例也不断浮出水面。CurateDAO 推出了一个基于 Avalanche 的「从策划到赚取」的类似 Pinterest 的数据库平台,参与者可以通过对数据库的贡献来赚钱。此外,8 月为 Avalanche 带来了 Republic 和第一个代币化的电影金融产品(FFO)。FFO 在 8 月开始接受投资承诺,迎来了一种获得和参与电影融资的独特方式。

2022 年 9 月

本季度结束时,有更多的整合来改善用户的访问和体验。在九月初,钱包提供商 Bitcoin.com 宣布支持 AVAX。

另一个值得注意的旨在改善用户体验的整合是与 Boba 网络的整合。Boba Network 是一个第二层的扩展解决方案,是 Avalanche C-Chain 的第一个 L2。该集成为 Avalanche 开发者提供了另一种低费用、高速度和高扩展的手段。

9 月最引人注目的事件可能是 Banff 的推出,这是 AvalancheGo 的一个升级,将为生态系统带来弹性子网。Banff 将使子网创建者能够激活 Proof-of-Stake 验证和基于运行时间的奖励。该升级将允许任何人成为一个子网的验证者,只需在 P-Chain 上抵押其原始代币。该设置将为建设者在设计他们的子网时提供更多的选择。

生态系统的挑战

第三季度没有出现任何由技术挑战引起的重大不利结果。然而,Apricot 6 的推出确实需要一些关注。强制性安全升级导致验证器无响应的情况增加,但并未使网络面临风险。

Avalanche 跨链桥也遇到了节点不稳定的问题,在问题解决之前,交易没有被处理。Avalanche 对节点进行了维护,并迅速更新到最新的 AvalancheGo 版本。

除了升级维护的影响,本季度还发现并解决了一个漏洞。原生资产调用预编译是 C-Chain 上独有的功能,用于与 Avalanche 原生代币互动,存在被利用的风险。该漏洞很快得到解决,因为所有对潜在漏洞开放的 Avalanche 合约都被禁用。AvalancheGo V1.9.0 将完全废除预编译,并引入一个更安全的替代品,以恢复 C-Chain 上 Avalanche 本地代币的全部功能。

前进的道路

到目前为止,Avalanche 并没有提供一个可以公开的发展路线图。然而,关于未来计划的公告是定期传达的。

在未来几个月,Fuji Testnet 上的许多子网将开始过渡到 Avalanche 主网。预计 P-Chain 验证者会随着此迁移而扩展。

在 Avalanche 的 Apricot 升级阶段完成后,Banff 的升级周期将加速进行。Banff 将释放整个 Avalanche 生态系统在互操作性方面的价值,类似于在 Cosmos 上完成 IBC。它将允许跨子网的资产转移,无权限的子网,以及子网验证者在其原始代币中的奖励。

虽然 Avalanche 激励计划可能会继续催化生态系统的增长,但像 Banff 这样的重大技术进步预计将很快促进增长。

结束总结

总体而言,第三季度是 Avalanche 战略和愿景构建和执行的季度。尽管该季度缺乏去年牛市期间所见证的兴奋,但该网络的基本用户群和推进其市场进步的能力已经浮出水面。

例如与 Core 的集成,增加了用户访问权限并增强了用户体验。

此外,该生态系统扩展到 DeFi 之外,并迎来了 NFT 活动、现实世界资产 (RWA)、GameFi 和 FFO 等独特用例。

随着网络功能的进步,子网的使用不断增长,Avalanche 的采用使命也在向前发展。

Avalanche 激励计划可能会继续促进生态系统的增长,Fuji 测试网上的许多子网将开始过渡到 Avalanche 主网上,验证者和生态系统的扩展应伴随此迁移。最后,像 Banff这样的重大技术进步即将出现,预计也将促进增长。

.jpg){kind=link}