基于DID的去中心化社会金融体系:取之于民,用之于民

原文:《》

在上周发出的一文中,R3PO指出链上数据是一种“下沉”的数据基础设施,需要配合DID作为一种功能套件嵌入进SocialFi、GameFi、钱包等产品之内,并在其中重点分析以ENS为代表的域名对个人在Web 3.0时代的重大意义。

在R3PO看来,目前仍旧缺乏对链上数据应用方向的观察。区块链较传统的突破之处在于数据的全面开放,但这并非意味着“数据访问权”的平等,受到资金和技能的限制,数据类产品在商业化之路上走上了排斥大多数用户的不归路,创造出新的不平等格局。

这种事实上的不平等会导致少数人对多数人的评价和控制,同时,个人数据分散在不同的公链、DApp和产品内,个人对数据的增删改查也无法真正实行,叠加地址、域名时时可变,个人身份在链上世界逐渐流体化和碎片化。

从真正赋能个人的角度出发,R3PO认为必须从数据源和个人身份的统一出发,将数据所有权和访问权归还给用户,进而创造出基于信用的去中心化社会体系。

信用体系是社会无摩擦运转的基石,给予每个人获得平等尊严和幸福的可能性。

Web 3个人身份:确证资产所有权

个人身份是未来Web 3产品大众化的前置要件,而数据的沉淀身份建设提供了去中心化验证途径。

以比特币为例,其上的数据结构本质上是哈希指针结合二叉树的变种而来的默克尔树,数据本身就是账簿,账簿本身就是个人在链上的活动记录,从创世区块Genesis的产生,到矿工争夺记账权而进行的哈希碰撞,再到个人之间的交易信息transaction(Tx),这些数据构成了区块链本身。

但R3PO认为,这种数据堆叠在带来去中心化的同时,也带来另一个困扰至今的问题——身份失联的焦虑,基于公私钥的账户体系实际上缺乏将个人绑定至链上的有效途径,一旦助记词或私钥丢失,如何证明你是你,如何证明你的资产是你的资产将永远无法实现。

为解决身份失联,钱包方案和链上数据分析分别从两头尝试去堵,排除所有不可能的答案后,真相只有一个。

具体而言,钱包方案提供的是身份的容器,在MPC(Multi-Party Computation)和账户抽象等方案的助推下,社交恢复让个人身份和他人关系连接至一处;而链上数据分析通过AI和行为分析直接倒推链上地址和社会实体之间的关系,比如FTX黑客事件发生后,黑客身份无法判定,但是其行为被Nansen等工具实时追踪。

然而问题并未完全解决,钱包方案无法解决个人之间的交互问题,尤其是在陌生人或者公共交往领域,需要DID、SBT和SocialFi沉淀更多的个人数据,才能真正对身份起到数据背书的作用。

如同推特进行的蓝V认证机制,中心化的审核才能确保个人身份不被冒用,而在去中心化社会中,只有足够多的数据才能起到确权的效果。

链上数据分析的最大问题在于,其对巨鲸、机构等地址追踪较为有效,但无法识别数量众多的个人散户,至多能通过数据倒推账户行为,进而为其打标签,比如OKlink收集有2亿实体标签,Nansen收集有币圈主流CEX冷钱包等。

但标签不是身份,多维度的标签可以构成个人身体,个人身份是个人独一无二的“链上资产”、社交资产承载物,在SBT理论中,其不可交易性也基于“独一无二”,个人无法出售个人,只能出售个人的各类资产,比如劳动力和时间。

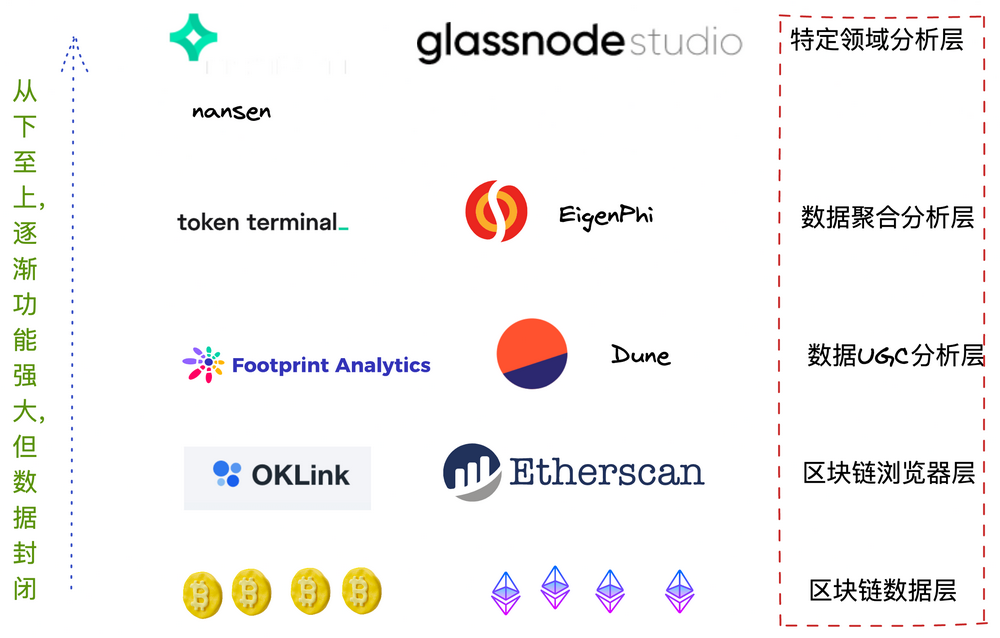

图片来源:R3PO

R3PO认为,如上图所示,在区块链的数据层级中,真正对个人身份进行标定的最底层的数据层,其架构、存储和流转在公链上,对任何人都是平等开放的,Alice的地址可以被Bob实时追踪,Bob不告知Alice个人地址就无法反追踪。

而从浏览器层开始,个人数据便迎来存储和访问的不对等,进而造成个人身份被他人利用,但个人无法分享其利润,比如Nansen高昂的订阅费不需要向其收集的地址进行分润,个人用户成为数据平台的“数字劳工”。

而诸如Dune和Footprint等用户创造数据产品中,开放数据查询权给个人,但是其盈利模式始终无法跑通,有了用户但丢了利润,商业化进程不可持续,高度的用户黏性始终无法被货币化,如同Uni等治理代币无法捕捉协议价值,代币经济学对此基本是失效的。

从这个维度而言,区块链的数据产品在制造新问题,其获取利润的途径必须建立在排斥多数人而带来的信息不对称优势上,这明显不是Web 3.0时代用户需要的产品,而破局之路在于和DID、SBT等个人身份属性的结合,让个人数据回归到个人手中,才能激活数据产品的利润飞轮。

比如,在SocialFi的代币经济学模型中,无一例外都在强调个人数据的可迁移性,任何社交协议都无法将数据和利润从个人手中夺取。

平等的DID是抹除数据获取不平等的必经之路

R3PO认为,数据获取层面制造的不平等无法成为未来Web 3.0的基础,首先要承认一点,去中心化意味着平等,这是在以往的隐私、自由论述中较为少见的概念,这种不平等的接入权利的价值并未获得普遍承认。

个人身份在Web 2中的流转过程是:中心化验证–账号分发–产品间账号体系互认–账号绑定。在这个过程中,起点的中心化验证和账号间的互认是最为致命的缺点,标识着我们个人无法真正掌握自己的数据。

以传统信贷产品为例,其核心为风控和信用评级措施,前者控制损失,后者获得预期利润。

在这个过程中,最大的问题依然是个人需要单向披露个人数据来获取金融支持,造成的数据和隐私安全长期为人所诟病,而企业在商业竞争中不可能将自身获取的数据进行公开,导致零和博弈下,个人隐私和企业公开之间的双输局面。

而长期的小微企业贷款难则是商业银行的避险之举,在无法逐一摸排企业真实经营情况下,银行为保存利润反而会停发贷款,轻则企业经营困难,严重者会导致经济危机。

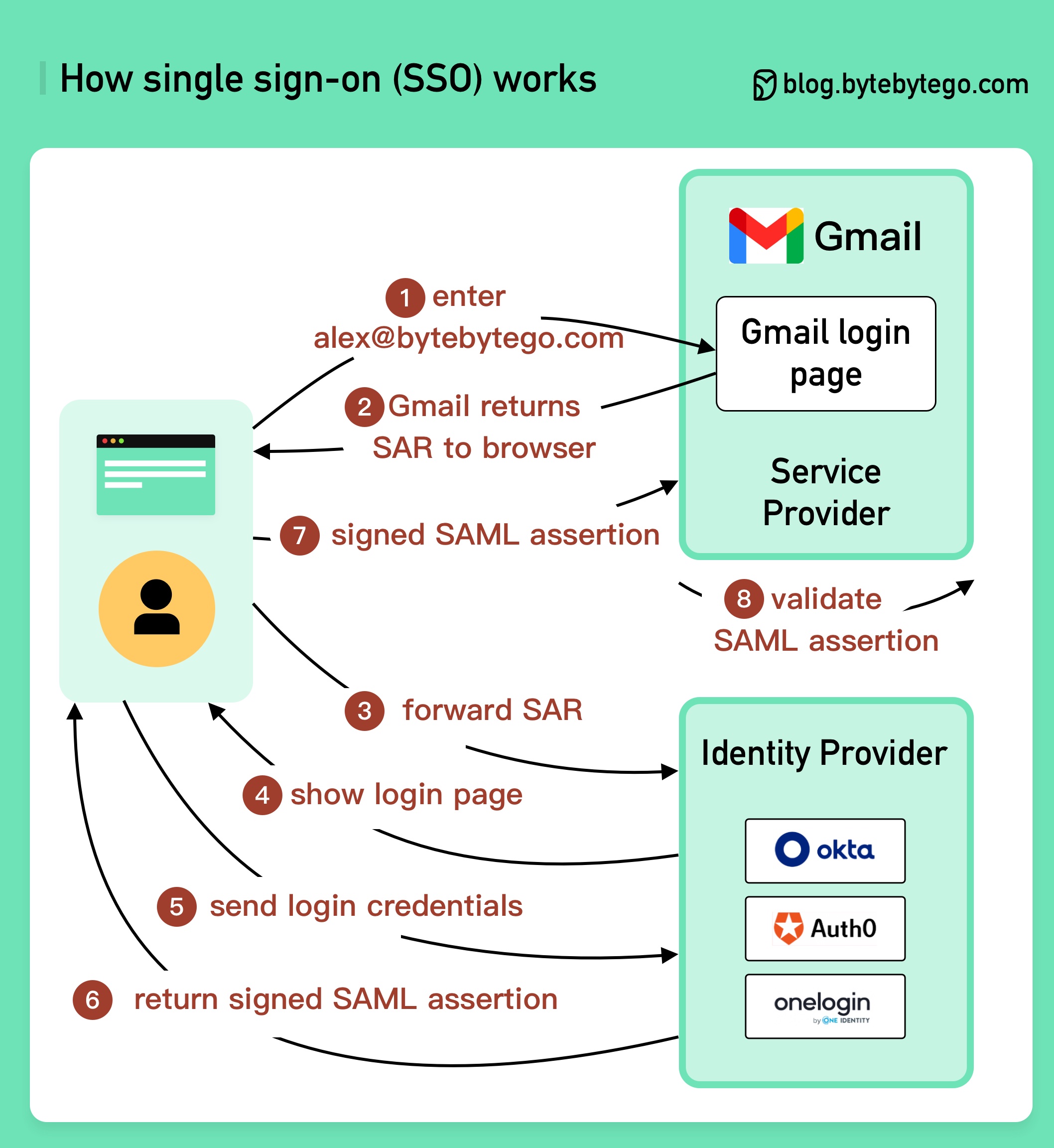

图片来源:bytebytego.com

而Web 3.0提供了另一种可能性,在基于个人数据的信用体系搭建成功后,无抵押借贷将只是一种基础操作,市场的流动性将以信用为作价基础,而带来新的风险控制模型也会改变目前的DeFi体系,目前的DeFi最大的问题是其严重依赖于美元稳定币、中心化借贷和做市商等中心化机构。

R3PO认为,目前的DeFi更多是前期验证阶段的试验品,而非真正堪用的未来DeSoc(去中心化社会)的信用经济体系主要构成要件。

通往信用社会的路径已经逐渐清晰,DID/SBT产品的逐渐实用化便是其明证,但目前的DID/SBT产品仍旧困于功能模块之内,除此之外,真正的问题仍在于平等的缺失,亚洲和欧美,第一世界和第三世界,北美和拉美,无尽的纷争之下揭示的是当前社会的不平等有渗入未来社会的趋势。

在上篇中,R3PO论述了主要DID产品的发展方向和载体产品,本文对此不做赘述,需要指出的是DID/SBT目前发展过程中存在的问题:

- 中心化模式严重,KYC(Know Your Customer)是其重灾区,表现出严重的Web 2.0路径依赖和思维定势;

- 身份获取的不平等,不发达地区会以极低的价格出售个人信息,违背隐私的初衷;

这两个问题往往是叠加在一起的,以DID/SBT产品发起方为例,基本上是欧美项目方对第三世界的产品倾销:

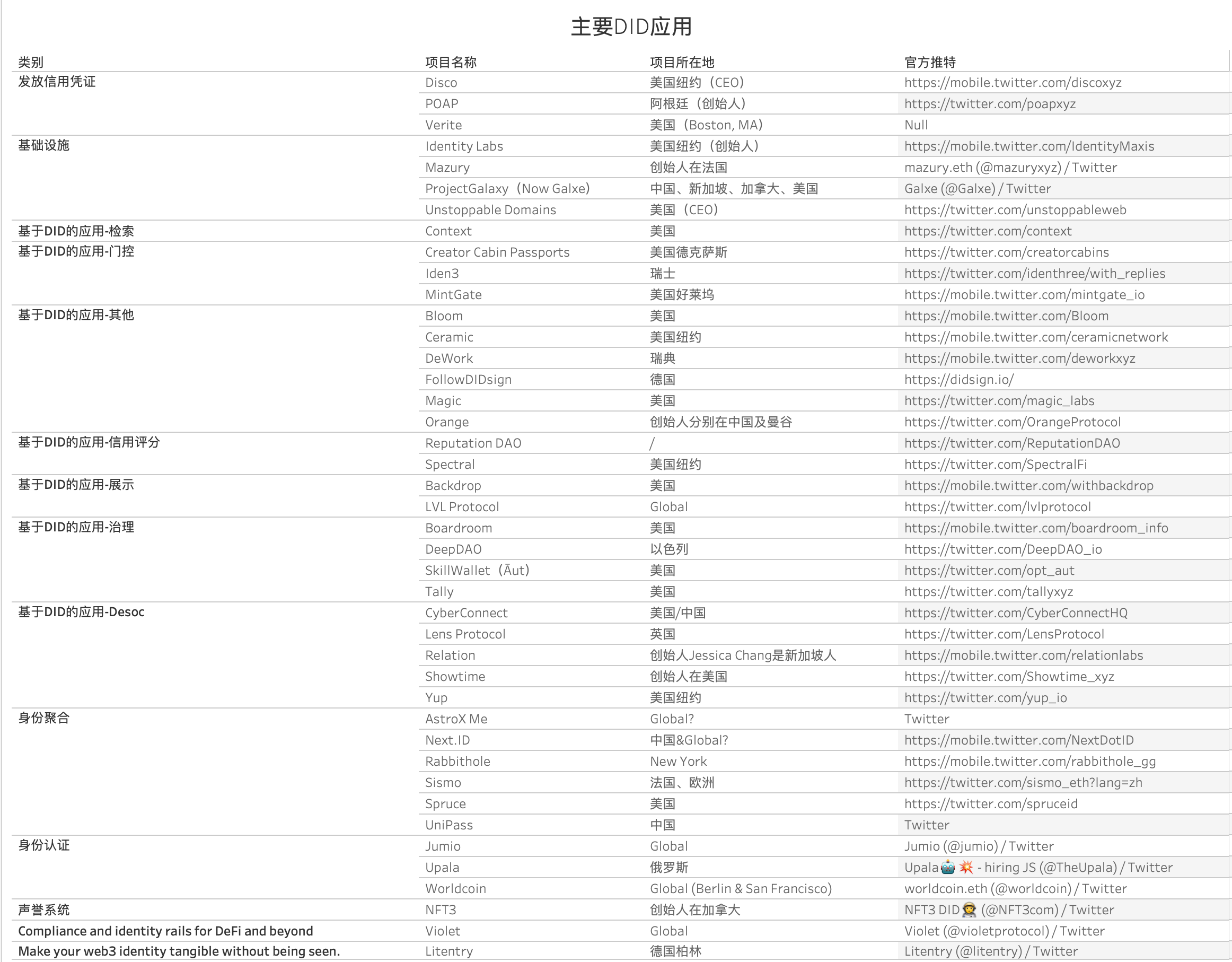

图片来源:R3PO

以东南亚市场为例,其在GameFi领域不逊于欧美同行,诞生出Axie Infinity、YGG、Coin98等具有全球影响力的产品,但是在DID/SBT领域,表现出明显的弱势,只有Orange、Galxe和Relation可以和东南亚产生关联,而其他一众产品都是由欧美而来,从竞争获胜的概率而言,两者基数严重不对等。

和项目方较少形成鲜明对比的是,东南亚用户廉价的个人身份在多个产品中被反复滥用,这种事实上的不平等广泛存在,如果Web 3.0本身无法解决链上身份的平等接入权,那么信用和贷款会依旧流向巨鲸和机构,一如传统金融往事。

在2022年初的WorldCoin爆火热潮中,构建全球数十亿人的链上身份成为引人注目的愿景,在其设想中,将每个人的身份全部扫描进链上,进而可摆脱现有中心化验证机制的桎梏,创造一个信息、身份、资产自由流动的乌托邦。

其采用推销机制,每个采集员通过购买Orb人类虹膜采集设备,对个人信息进行甄别,每个采集员可日赚10-200美元,而其用户数量也迅速滚动至百万以上,但是这种个人信息的搜集本身就是一种信息剥削,相比于欧美用户,东南亚、非洲用户更乐意出售自己的信息换取奖品、代币。

前端的实名化+链上的匿名化必然是去中心化信用社会的一段邪路,在WorldCoin之后,仍有Galxe和币安BAB所谓的DID/SBT产品在进行KYC操作,而相比于欧美对GDPR条例的合规性审查,东南亚市场则较少对此采取限制措施,进行导致事实上个人数据采集的不平等。

真正的DID/SBT产品也确实如同WorldCoin、Galxe、BAB需要大量的用户数据进而标识用户身份,但这种身份标识符的获取需要经由长期的去中心化建设,如同DeFi产品一样,基于中心化的产品无法适用未来的去中心化社会发展趋势。

不平等在Web 2.0中长期存在,但这种枷锁不应该存在Web 3.0中,至少,许诺给所有人一个平等接入权的社会是一种促进行业发展的长期动能。

结语

链上数据导致的DID会促进个人身份的链上公开化,那么保护隐私还能做到吗?

在以往的逻辑中,链上数据无法被撤销,无论真假、对错、善恶、合法与否,任何信息经由链上确认将无法被遗忘,而掌握某个人的隐秘,也是现实社会中屡试不爽的网暴秘籍。

对于目前的DID/SBT产品而言,其产生的行为数据将会在链上永存,其经历的DeFi金融数据将会被征集评分,个人可以无允许的访问任意数据,但是他人亦可。

在目前的设想中,ZK技术也许是解决之道,个人信息可以被记录,但无需被对方明确获知具体内容,即可判别信息真伪、个人信用情况,追其根本,评级和确权是为分出人与人之间的差异,而为压制这种窥私欲,同时保障去中心化社会的有效运转,需要更多的技术路线在隐私和效率之间求取平衡。

版权声明:如需转载欢迎加小助理微信沟通,未经允许转载、洗稿、我方将保留追究法律责任的权利。

免责声明:市场有风险,投资需谨慎。请读者在考虑本文中的任何意见、观点或结论时严格遵守所在地法律法规,以上内容不构成任何投资建议。

.jpg){kind=link}