一文读懂衍生品协议Perennial:这个专注于底层的市场工具为何值得关注?

原文:《》

作者:Babywhale,Foresight News

DeFi 衍生品协议 Perennial 于 12 月 7 日宣布完成了 1200 万美元融资,投资机构中不乏 Polychain Capital、Coinbase Ventures 等知名机构。在中心化机构频繁出现财务危机,去中心化的 DeFi 协议多如繁星的今天,这些机构为何还愿意下如此重注?

Perennial 运行机制

Perennial 本质上提供了一个无需许可的建立衍生品市场的工具,而并非是单纯的提供交易市场。Perennial 设置了一套衍生品的交易规则,并允许任何人去设置其中的关键参数来建立自己的市场。

Perennial 提供了一种称之为点对池的交易模式,每个公开的衍生品市场,都包括了市场建设者、流动性提供者和交易者三个角色。据项目文档显示,当前 Long-SQTH 池就是由 Opyn 的多签地址充当运营商。而其他两个市场:以太坊的多头和空头市场,都是由 Perennial 多签地址管理。

首先,作为市场的建设者仅会从衍生品市场费用中收取一部分作为收入,而不会被强制要求提供流动性。市场上仅有流动性提供者和交易者两个角色,对于以太坊多头市场来说,交易者即是做多以太坊的一方,而交易者的交易对手就是流动性提供者。所以,用户选择为多头市场提供流动性即是看空以太坊,而为空头市场提供流动性则是看多以太坊。

Perennial 将其称之为点对池的交易模式,也正是由于市场仅有两方参与,所以任意一方的盈利都来自于另一方的亏损。在用户开仓、平仓以及被清算时,均会在下一次预言机喂价时按照新的喂价价格执行开仓、平仓以及清算交易。Perennial 表示,此举旨在防止市场剧烈波动时预言机价格与实际价格出现较大偏差而产生抢先交易。

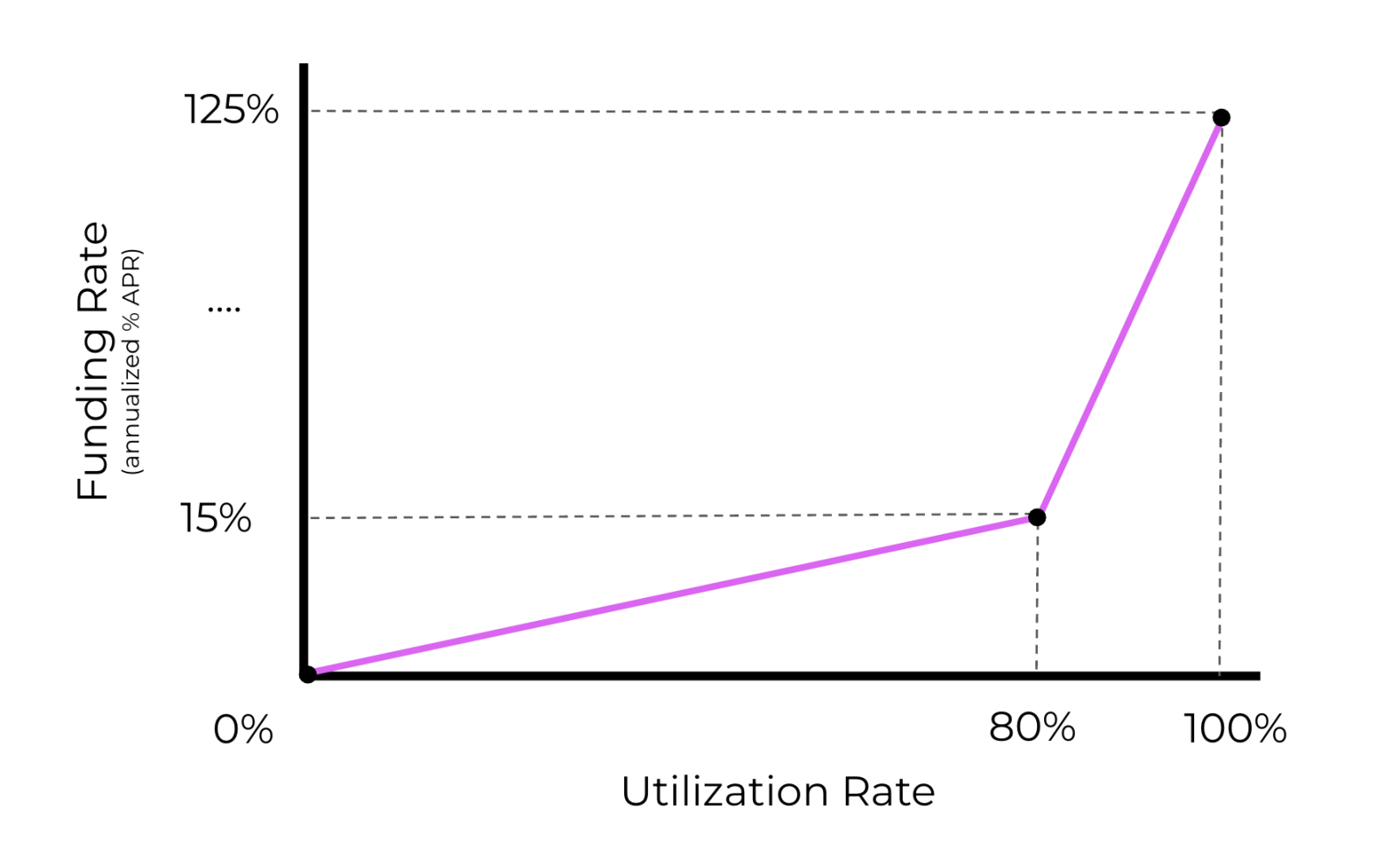

对市场建立者而言,其需要设置的参数包括了利用率曲线、费用结构、杠杆和最大流动性。其中费用结构(开仓、平仓)和最大流动性都比较好理解,关键是利用率曲线和杠杆两个参数。

利用率曲线即市场利用率和资金费率之间的函数关系。Perennial 表示这项参数参考了 Aave 与 Compound 关于借贷利用率和利率的关系,在 Perennial 中,交易者需要向流动性提供者支付资金费用,而该费用的高低取决于资金利用率(即交易者开仓的名义价值和流动性提供方开仓的名义价值比例),利用率越高资金费用就越高,但在 80% 前保持较低的增长率,在达到 80% 之后,为了平衡市场两边的流动性,资金费用将大幅升高。

作为市场的建设者,需要设置最低与最高资金费率、目标利用率以及与目标利用率匹配的目标资金费率四个参数来形成利用率曲线。

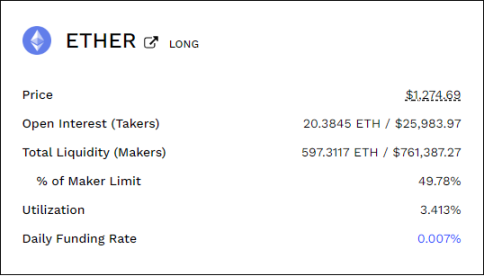

撰写本文时,多头和空头市场的利用率分别为 3.413% 和 17.947%,资金费率分别为 0.007% 和 0.019%。

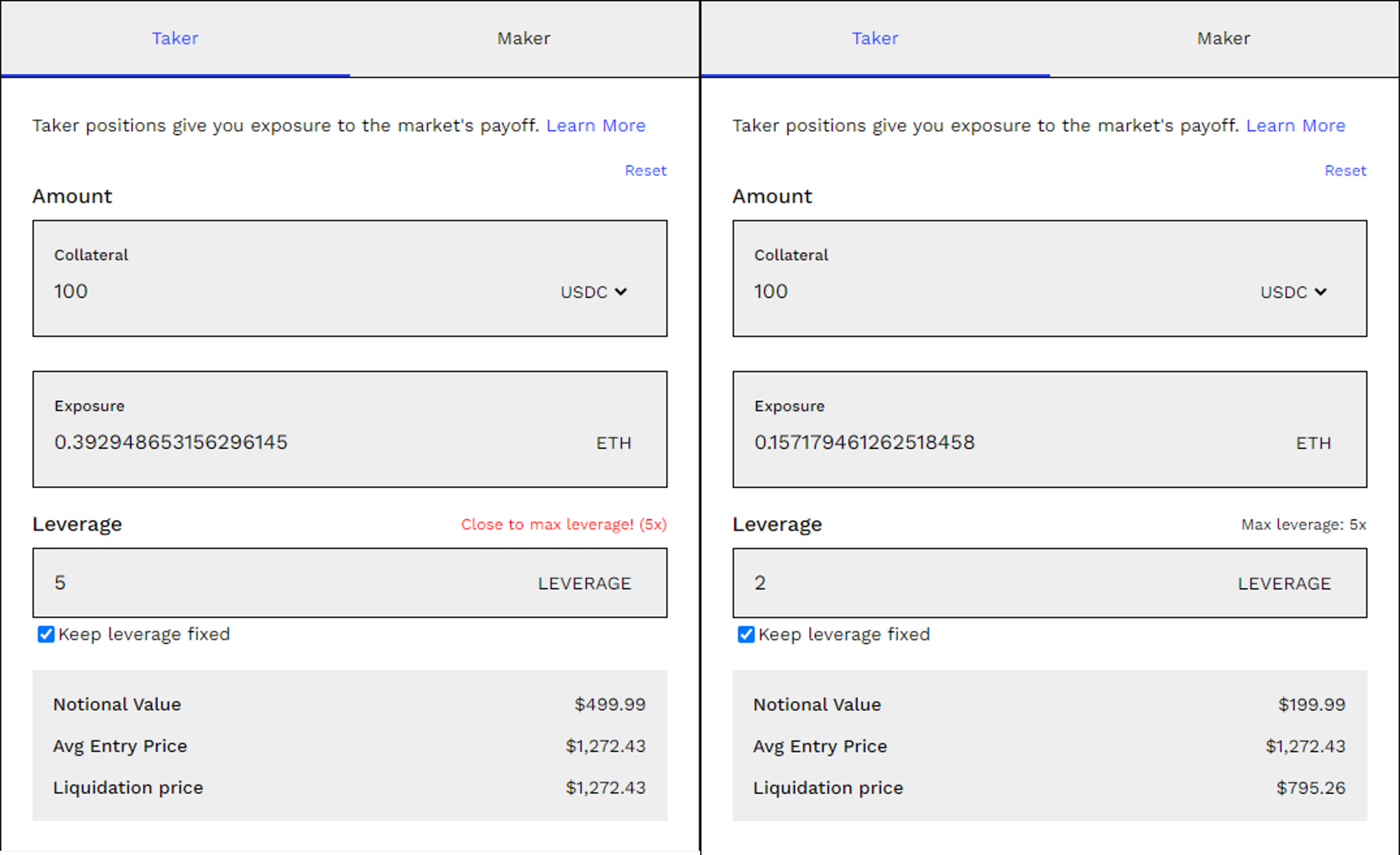

杠杆代表着流动性提供者和交易者可以使用的最大杠杆倍数。在市场中该参数名为「Maintenance」,即用户的名义头寸和保证金之间的最低比例。例如将 Maintenance 设置为 20%,则最大杠杆为 5 倍。

在 Perennial 中,流动性提供者和交易者分别被称为 Maker 和 Taker,两方均可以使用杠杆开仓。开仓使用的代币为 USDC 的封装代币 DSU,用户只需要使用 USDC 开仓,协议会自动将 USDC 转变为封装代币。出现清算时,20% 的抵押品将被用于奖励清算人,Perennial 表示当前仅支持整体清算,未来或将加入部分清算模式。

在实际使用中,实际的清算价格并非完全按照杠杆倍数进行计算,而是使用了单独的计算方式。杠杆倍数仅代表了获取收益的放大倍数,而当市场与用户头寸「背道而驰」时,清算价格会在该基础上有一定的缓冲空间。

以看多以太坊的市场为例,当选择 5 倍的最高杠杆时,用户的抵押品价值就是名义头寸的 20%,会直接触发清算,故清算价格就是开仓价格。当杠杆设置为 2 倍时,价格下跌了 37.5% 左右就触发了清算,该数字距离 50% 仍有一段距离,实际使用中风险较大。

总结

Perennial 提供了一个衍生品市场的基本框架,允许自行设置参数来建立市场。交易模式相较于订单簿以及 AMM 模式并没有太多可圈可点之处,而其价值在笔者看来是提供了一个衍生品的底层协议,其他协议可以在此之上设置特定参数的衍生品市场,或基于已有的衍生品市场来制定结构化产品。相比于规则被限制的已有衍生品市场,可定制和平台化可能是资本选择押注的重要原因。

.jpg){kind=link}