GMX商业模式分析:为何被称为散户的Robinhood、LP的Citadel Securities?

作者:

编译:0x711,BlockBeats

GMX 是 Arbitrum 上的一个 DeFi 协议,允许流动性提供者(LP)存入资金并为永续合约交易者提供杠杆。GMX 的 LP 作为每笔交易的对手方,通过收取交易费用和提供杠杆资金来赚钱。ByteTrade Lab 有一篇文章详细介绍了其机制。

协议收入将按照 70/30 比例分给 LPs 和 GMX Token 持有者。据 https://stats.gmx.io 信息,自其 2021 年 8 月运行以来,协议已产生接近 1 亿美元的净利润。

在当前市场环境下,无需许可协议中的 LPs 是如何获得如此高的被动收益的呢?

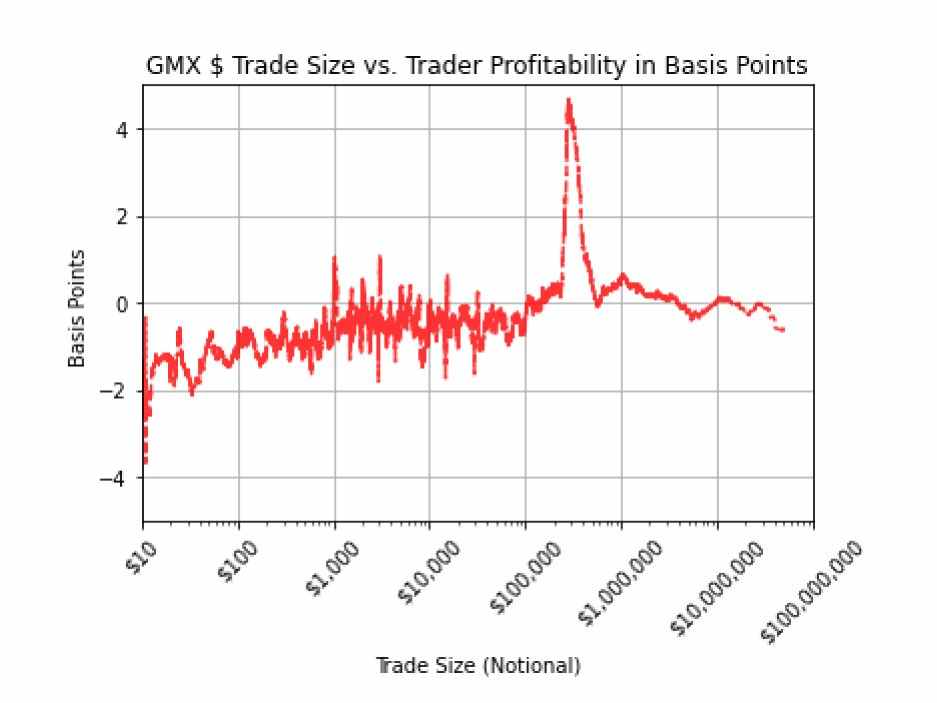

本文分析了 2021 年 12 月以来所有 GMX 交易的「markouts」(markout 是使用未来价格的交易的未实现损益)以衡量订单流毒性。(有毒订单流是指知情交易,可以理解为知情交易者比做市商有价格预测和订单操作优势,从而使得做市商与其成交后短期收益期望为负。)研究结果表明,GMX 的交易员非常无害,在扣除费用后的 1 分钟加价中损失高达 11 个基点。

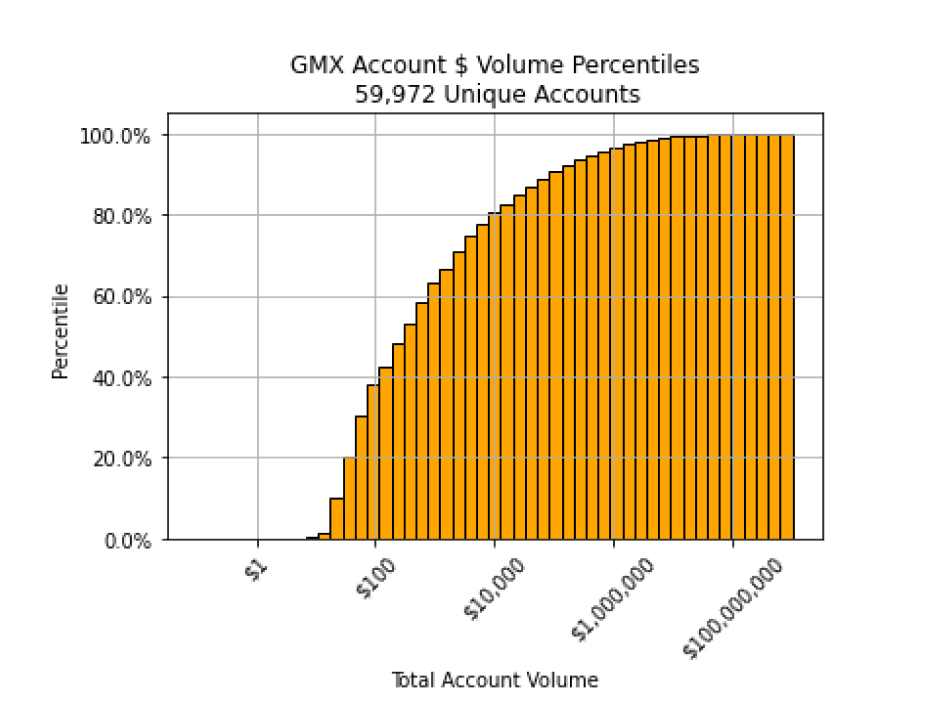

GMX 拥有 6 万独立用户,其账户交易额的中位数为 350 美元,账户平均交易额为 100 万美元。如图所示,毒性随着交易规模的增加而增加,但幅度很小。此外,去除费用前的大额交易对协议也没有毒性。

GMX 显然在被动散户 LP 和散户交易者之间找到了平衡点,从而产生了稳定的收入流。在此之前,DeFi 中 AMM 中的被动散户 LP 几乎永远无法大规模获胜。那么 GMX 是如何做到的呢?

GMX 依靠价格预言机来引导价格发现,这提高了价格发现的效率。这与 Uniswap 为保持交易价格和公平价格一致而向 EV 妥协不同。

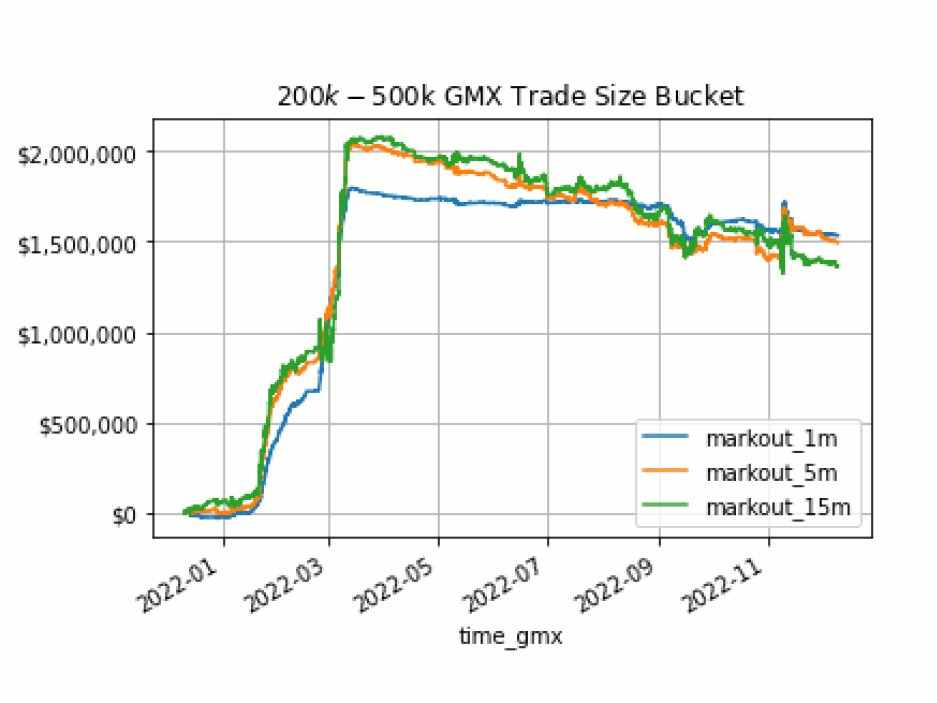

GMX 交易分两笔转账进行,这相当于设置了 5 秒缓冲带,以此减轻套利者在预言机更新前进行抢跑交易的影响。这一变化于 4 月推出,大大减少了直接套利活动的数量。这是一个简单而有效的改变。如图所示,套利交易在此设置生效后得到了有效遏制。

GMX 交易费用相当高,协议捕获 10 个基点,称为滑点成本。像 BTC/ETH 这种账面流动性充足的 LP,可对于较小订单获得较大收益。同时,渗透性营销活动和有效的推荐计划吸引了稳定的散户交易者。这些机制通过将散户与套利者区分开来帮助 LP。预言机、缓冲带、较大交易成本和有效的营销活动将散户交易者从鲨鱼中过滤出来。

GMX 的商业模式类似于封装美国股票的全栈散户交易业务。他一方面像 Robinhood 一样让散户交易员参与进来(零滑点是新的零佣金交易),另一方面像 Citadel Securities 一样为市场提供流动性。

GMX 有一个漂亮的商业模式。该协议使散户交易流民主化,协议 LP 和 GMX 持有者可以像高频交易做市商和 Ken Griffin(知名对冲经理,Citadel Investment Group 创始人)一样获取利润。

那么是否应该看好并参与 GMX

目前该协议收入约为 4000 万美元,同时其 FDV 为 4.5 亿美元。FDV 与收入比为 11 倍。

或许应该考虑以下几个因素:

1. 散户交易市场的景气程度

以 Virtu 作为标杆,作为全球最大高频做市商,其市场份额约占美国散户交易量的 25%。其市盈率较低 (约为 5-6),因为散户交易变化无常且竞争激烈的市场增加了结构性 alpha 衰减的风险。随着叙事和激励措施的变化,散户交易量波动较大。模仿者和竞争对手窃取市场份额并导致流动性供应过剩,这在 DeFi 领域中很常见。

此外,众所周知,为保持散户交易者兴趣而进行的营销活动和促销活动成本高昂。这点从 Robinhood 就可见一斑。

2. 漏洞攻击和可扩展性问题

价格预言机是一把双刃剑。它们擅长引导有效的市场内价格发现,但其同时存在增长容量上限和潜在漏洞的可能。

此处值得指出的是,通过 CEX 操纵预言机价格以在 GMX 上进行攻击的成本高得离谱。9 月份在 Avalanche 上的攻击中,算上交易费和滑点,黑客可能是亏损的。

本文作者通过简单的进行市场模拟建模,推算出对 ETH 进行 20 个基点的价格操纵(包含 GMX 套利费用)将花费约 2000 万美元。

机构级的参与者可以在交易时借助其体量对 GMX 进行攻击。

假设:ZhuSu 想在其新基金中买入 1 亿美元 ETH。他提前在 GMX 上 0 滑点做多 ETH,然后去 Binance 进行买入操作。在这种情况下,ZhuSu 可以在 GMX 上获得 1-2% 的利润。

GMX 通过引入更严格的 OI 限制解决了这个问题。这并不能完全解决问题并权衡了可扩展性。OI 限制在 AUM 的 30-40% 意味着资本效率低下。边际 GLP 铸造不会增加流动性并稀释现有 LP 的收益率。

3.Arbitrum 空投

ARB 是全年最受期待的空投之一。GMX 作为 Arbitrum 上的主要协议,深度参与 GMX 对未来空投的影响不言而喻。如果 Arbitrum 以 100 亿美元的估值进行 2% 的空投意味着 Arbitrum 交易者可能获得 2 亿美元,这足以覆盖他们的交易损失。当然这只是猜测。

GMX 找到了明确的 PMF(Product Market Fit,指产品和市场达到最佳的契合点),并建立了令人羡慕的收入模式。它的成功引发了一些关于 DeFi 应该是什么以及我们作为一个社区应该朝着什么方向发展的存在性问题。

.jpg){kind=link}