Curve流动性包装设计只是Yearn的“垫脚石”?

撰文:

编译:深潮 TechFlow

Curve Finance 的 veToken 模式允许用户锁定 $CRV 长达 4 年,并获得管理费(以稳定币为单位支付),并允许他们投票支持选择池的 CRV 分配。

那些寻求流动性的协议可以选择贿赂 veCRV 持有人,将 CRV 分配流向他们的池子。这是 veCRV 持有者除管理费之外的另一个收入来源。

但对于持有者来说,将 CRV 锁定 4 年并不是一个很有吸引力的选择。

有什么解决办法呢?

选择将你的流动性包装(Wrap):

- 来自 Convex Finance 的 cvxCRV

- 来自 Stake DAO 的 sdCRV

- 来自 Yearn 的 yCRV

流动性包装允许 CRV 持有者收取费用或贿赂,而不需要锁定 4 年,并提供了一个退出头寸的机会。

它们各自的区别是什么?

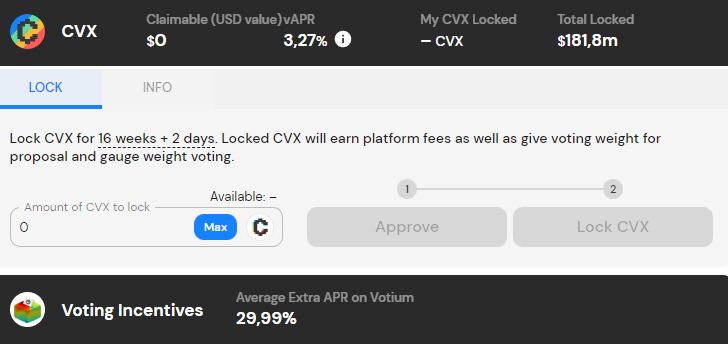

cvxCRV

通过质押 cvxCRV,你可以赚取 3crv 的费用,以及加上 Convex LP 提高的 CRV 收益和 CVX 代币 10% 的份额。

而贿赂收入(可以出售的投票权)则分配给因投票而被锁定的 CVX。

因此,veCRV 的正常收入(费用 + 贿赂)在 cvxCRV 和 CVX 之间分配。

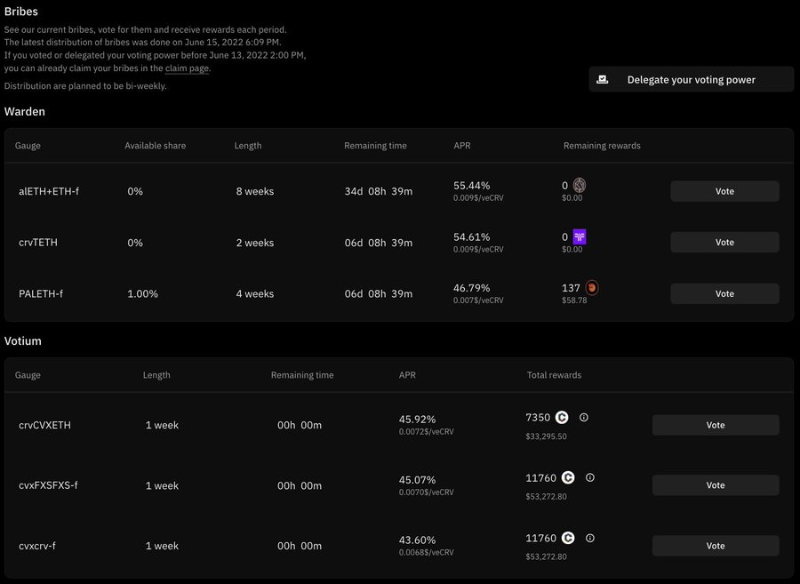

sdCRV

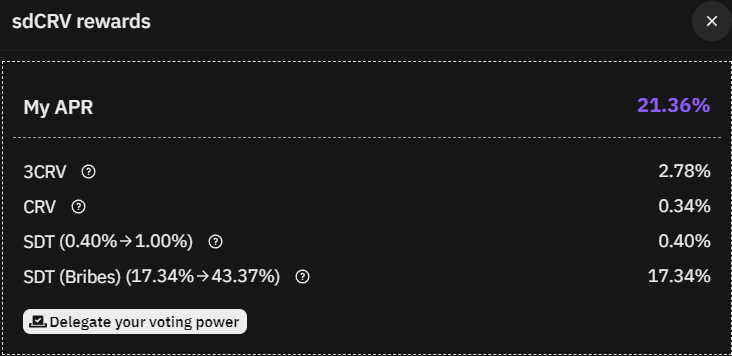

sdCRV 分配 3CRV 费用,并将投票权保留在质押者那里。

投票权可以委托给 StakeDAO,它结合了市场和 OTC 贿赂以获得最佳回报。

或者用户可以从 Paladin 或 Votium Protocol 直接访问 Stake DAO 上的贿赂。

由于 StakeDAO 不在 sdCRV 和原生代币之间分割贿赂和管理费用,因此质押 APR 明显更高。

质押者得到的是 3CRV,CRV 和因贿赂而被转化为 SDT 的奖励。

然而,为了获得最高的年利率,用户必须通过锁定原生代币 SDT。

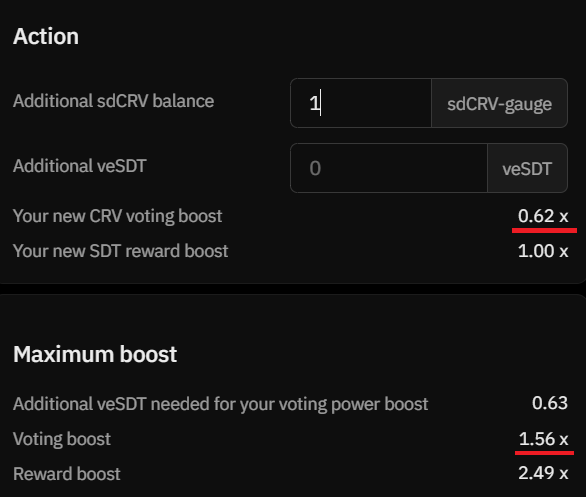

在 veSDT 提升的情况下,sdCRV 质押者的投票权将获得 0.62 倍的提升,并且可以根据 veSDT 余额和 veSDT 质押者总数将其提升至 1.56 倍。

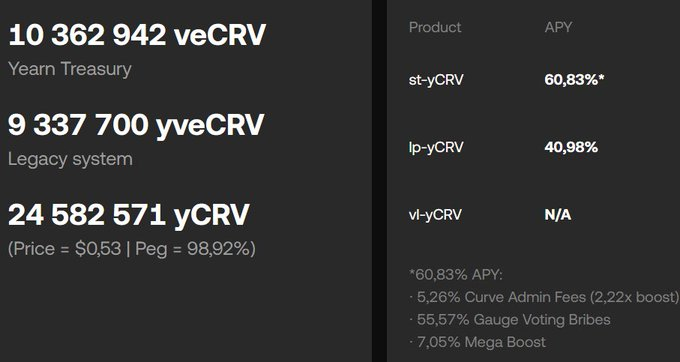

yCRV

在所有包装中,质押 yCRV 能够获得最高的收益。

然而,收益率会下降,因为还有剩余的奖励来自传统的 yvBOOST 捐赠者合约。

此外,所有 yCRV 的 1/4 归国库所有,这提高了所有 yCRV 质押者的收益。

st-yCRV 提供「一劳永逸」的用户体验,收益来源来自两个地方:

- 管理费:所赚取的管理费会自动合成更多的 yCRV,

- 贿赂:1 st-yCRV = 1 veCRV 的投票权将在贿赂市场上出售以进一步提高收益。

与 sdCRV 不同,st-yCRV 的持有者放弃了他们的投票权,所以协议不能用它来为 Curve 投票。

vl-yCRV 拥有投票权,目前正处于开发的最后阶段,但它将取消费用和贿赂,以支持 st-yCRV。

将这些流动性包装的权衡是什么?

- 协议费

- 投票权

- 保护挂钩

协议费由协议提供的服务收取(从显示的 APR 中扣除):

- cvxCRV 0%

- sdCRV 16%

- yCRV 10%

投票权:

- cvxCRV 不提供投票权,也不分享贿赂收入;

- yCRV 不提供投票权,但分享贿赂收入;

- sdCRV 提供投票权和贿赂收入,但为了支持 veSDT 质押者而减少了投票权和贿赂收入。

为了维护挂钩,所有的协议都将 CRV 引导到他们各自的 LPs。

在挂钩价格低于 0.99 时,Stakedao会用贿赂收入购买 sdCRV 并分配给质押者(否则他们用从市场上购买的 SDT 代币支付)。

CRV 流动性包装的最佳玩法是什么?

首先,我必须说,我不拥有任何 CRV 或其包装物,我一直看跌 CRV 代币和终身现金流。

尽管约 50% 的 CRV 被永远锁定,它仍然缺乏超过 CRV 排放的购买动力。

如果所有 CRV 都被锁定,那么收益率将被严重稀释。

由于 CRV 价格与 Curve Finance 中的 TVL 一起下降,所以贿赂价值也在下降。

然而,因为引入了 crvUSD,我看到了 Curve 的潜力。它可以推动更多的交易量和 TVL 回到平台上。

但只有在实际部署后才能看到结局如何。

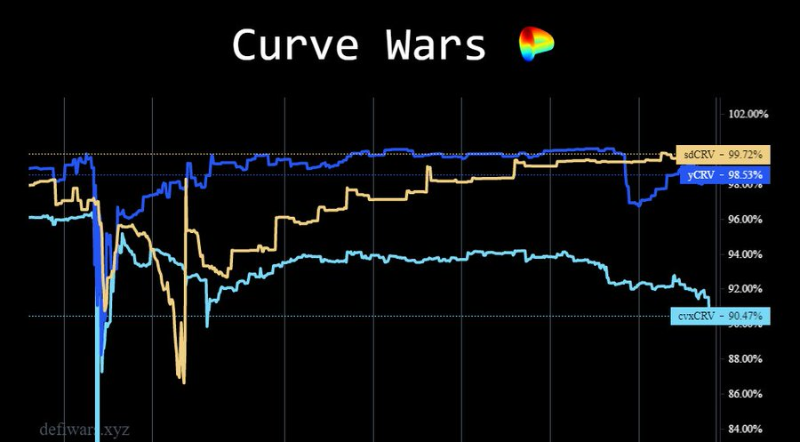

在我看来,yCRV 正在赢得 Curve 流动性包装的战争,因为它提供最高的收益和最简单的用户体验。

如果一些用户拥有 veSDT,他们可能会发现 sdCRV 解决方案更有吸引力,因为它的投票会同时提升所有的用户流动性锁仓:

- sdCRV

- sdBAL

- sdFXS

- sdYFI

- sdANGLE

在这种情况下,绝对的失败者是 cvxCRV。它的收益率最低,没有投票权或贿赂收入,挂钩能力弱等等。

我预计 cvxCRV 将进一步贬值,直到它与 yCRV 收益率达到平衡。

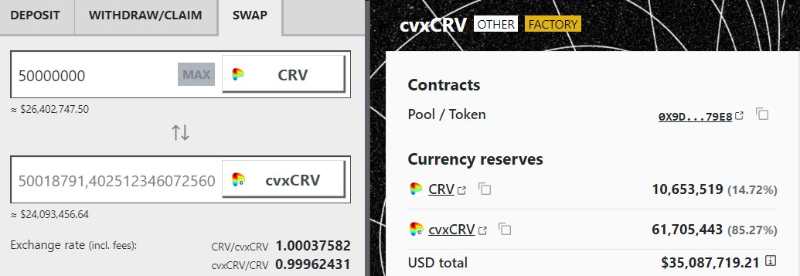

Convex 的另一个问题是,在可预见的未来,不太可能有人铸造新的 cvxCRV– 市场上有 5 千万个「廉价」cvxCRV。

意味着 Convex 在 veCRV 供应方面的总所有权(%)很可能会进一步减少。

.jpg){kind=link}