后大萧条时代,2023年加密市场有哪些看点?

关键要点:

-

Bing Ventures研究部认为2023年全球加密寒冬极有可能在加剧后迎来底部的积极信号。

-

随着宏观货币条件和流动性的恶化,加密市场估值极速下跌。但从长期来看,这是健康的发展趋势。

-

如果本轮周期遵循之前周期的规律,我们预计市场将继续盘整到2023年的第一季度。

-

当机构的流动性被抽干后,加密货币将重新回到远古巨鲸的赌桌之上。

-

加密货币本身的技术创新叙事将主导2023年后半段的行业复苏进程。

对加密货币市场的账面价值来说,2022年是非常糟糕的一年。伴随着年中以LUNA/UST的崩溃事件为起点,一个接一个的旁氏危机开启了漫长的加密寒冬。但对于整个区块链的发展来说,2022年是充满希望的一年。NFT、元宇宙等概念开始吸引到了传统机构的目光。总而言之,2022年对加密行业来说是苦乐参半的一年。

2022年也是新一波区块链技术的黎明,比如去中心化交易所、零知识证明、Layer2和隐私公链,都在这一年开始加速发展。它们预示着区块链技术在2023年将有着更大的潜力。同时,新的公链生态和以太坊用例开始涌现,这将使更多的商家和消费者能够接触到加密货币,进而促进加密货币的发展。

回顾2022年:残酷的大清洗

高收益陷阱连续崩塌

加密货币最直接的下跌原因仍然是行业内的雷曼兄弟们接连倒下。靠着恶性竞争和数据造假堆砌的高收益骗局接二连三的曝光,直接抽干了大部分加密代币的收益吸引力和赖以生存的现金流。以下是我们认为直接导致市场流动性恶化的地雷:

-

2022年5月7日,LUNA的稳定币 UST 脱锚,在推特上开始掀起FUD狂潮。随后一周内,LUNA代币价格从70美元直接跌至0.0000009美元。LUNA 崩盘引发蝴蝶效应。市场行情大幅下行、流动性枯竭、用户恐慌情绪加剧。对冲基金三箭资本、借贷平台 Celsius、加拿大上市公司 Voyager Digital、加密货币交易和借贷平台 BlockFi、加密货币管理基金 Babel Finance 等都走向破产、退市或重组。

-

2022年8月8日,美国财政部将 Tornado Cash 列入制裁名单,禁止美国公民使用。Circle和Infura等加密公司也采取行动遵守制裁,将与Tornado Cash交互的以太坊地址列入黑名单。

-

2022年11月2日,CoinDesk发布关于 Alameda财务情况的报告。11月6日,币安创始人 CZ 公开宣称要清算公司账面上所有 FTT。11 月 11 日,FTX 申请破产保护。在不到 10 天的时间里,全球最大的中心化交易所之一FTX就破产了。FTX的破产使得数十亿美元的加密货币不翼而飞。加密用户对于中心化机构的信任接近死亡。

Search term "Crypto", Source: Google Trends

流动性是牛熊转换的燃料

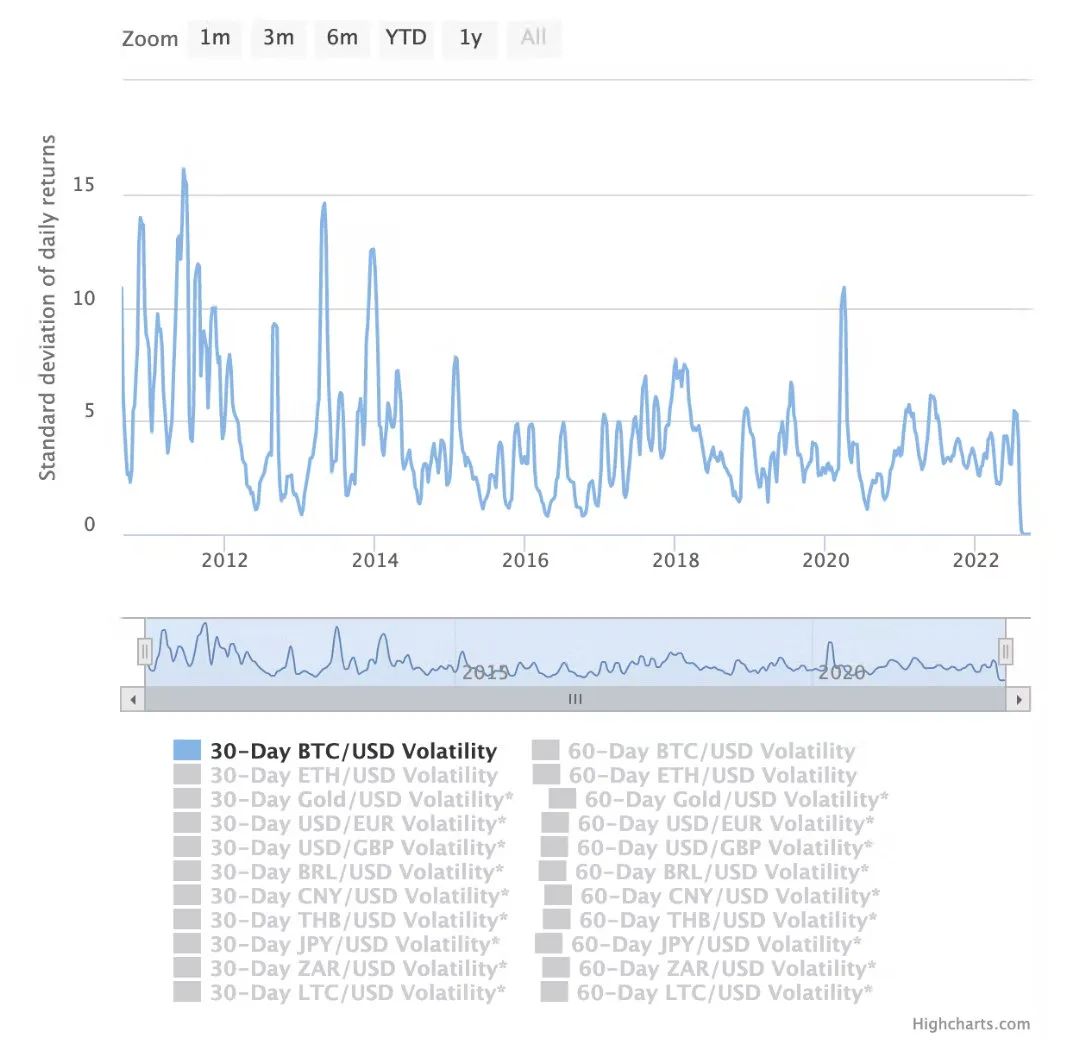

当外部因素开始影响投资者的决策时,价格波动就会出现。2022年的加密市场几乎一直承受着宏观经济变化而发生的影响。随着货币条件和流动性的恶化,加密市场估值极速下跌,但从长期来看,这是健康的发展趋势。参照比特币以往的两轮熊市,价格在过去两个熊市中从高峰到低谷下跌了几乎高达85%。本轮BTC价格从之前的历史高点已经下跌了75%。

全球流动性的持续下降是2022年加密市场的最大推手。加密货币目前仍然高度依赖法定货币,特别是美元。同时它的交易便利性导致了它是全球流动性杠杆率最高的资产之一。如果全球流动性更充足,那么加密货币这类高风险资产的利润率会更高。反之,加密货币的现金流会更加紧张。

United States Money Supply M2, Source: Tradingeconomics

在过去的一年里,加密货币和宏观市场之间的相关性一直非常强。尽管比特币价格在2022年7月和10月一度有微弱的反弹,但是由于美联储强势的加息政策和居高不下的CPI数据,驱动全球加密市场的基本面已经发生恶化。高利率使得流动性成本急速上升,机构对于加密货币的估值和收益预期更加趋于保守。

“周期性大熊市+结构性小熊市”的双重打击

2022年是名副其实的持续性熊市,主要体现在这段时间是两种典型熊市的叠加期。周期性熊市往往是由全球经济衰退以及利率持续上升造成的流动性压力引起的。周期性熊市往往持续时间比较长,通常为1-2年,并且需要更长的时间来恢复。从过去一年的美联储加息政策来看,周期性熊市已经持续了至少一年。第二种熊市类型为结构性熊市,其特点为资产泡沫破裂或者债务危机爆发。结构性熊市的周期取决于灾害本身的修复能力。信心的恢复通常需要更多的外部刺激,这取决于加密货币未来的新叙事以及更大的宏观顺风。

Target Federal Funds Rates for 2022, Source: thebalancemoney

从已公布的美联储2022年12月会议纪要来看,美联储致力于抗击通胀的目标没有改变,并预计在取得更多进展之前,利率将继续维持在高位。会议纪要显示,美联储的政策制定者普遍认为需要保持限制性政策立场,直到最终发布的通胀率数据正处于持续下降至2%的道路上。这意味着在看到明显的CPI数据下降趋势之前,美国不会过早放松货币政策。

尤其是在众多历史经验的震慑之下,政策制定者只会更加保守。这意味着走向官方可接受的通胀率可能需要更长的时间。目前没有FOMC成员公开表达过2023年会降息的信号。关键时间点将是2023年的2月1日结束的美联储会议。这次加息幅度将决定今年上半年加密货币等风险资产的走向,特别是加密货币总市值目前仍然没有有效跌破2018年的峰值水平,这将是一个重要的观察指标。

展望2023年:加密金丝雀继续挑战美元神话

我们认为强势美元导致的货币环境收紧造成了对于BTC等主流加密资产的破坏性估值下杀。加密货币未来一年内能否重新获得流动性将决定整体估值的修复程度。我们认为机构重新青睐加密资产的前提应该是美元走势转弱加上美债收益的持续疲软。

当持续的高息政策打压消费者信心时,即使无风险收益的美国国债也会遭到抛售。因为投资者会由于经济衰退的恐慌而被迫出售国债以获取现金。这就是加密货币的机会。数字现金的叙事将被重新激活。随着时间的推移,全球流动性紧缩有可能会抑制经济复苏和引发债务危机。

随着2023年的到来,加密货币在衰退中的投降有可能结束。当机构的流动性被抽干后,加密货币将重新回到远古巨鲸的赌桌之上。加密货币本身的技术创新叙事将主导2023年后半段的复苏进程。以下我们认为2023年有可能重新修复行业信心的潜在机会:

-

Layer2将拓展以太坊应用生态。

Layer2作为以太坊主流扩容方案,主要有两大优势,一是可以提高以太坊的处理能力,解决主网拥堵的问题;二是可以降低手续费,让大量应用可以更好的落地现实世界。现在很多Layer2的应用也在不断增加,比如Arbitrum、Optimism等,它们都可以通过以太坊主网来交互,满足不同的应用场景,解决不同的需求。

一方面,目前以太坊处理能力极为有限,需要大量 Layer2 执行具体交易来实现扩容。另一方面,随着链上应用场景的快速增加,链上应用对于执行层的需求也更为多样化,大量各具特色的 Layer2 通过以太坊主链进行交互,这是区块链在2023年的趋势。

Source: Dune

据Dune数据显示,截至2023年1月5日,以太坊Layer2扩容解决方案Arbitrum跨链桥接存储总价值达2,091,981枚ETH,参与桥接交易的用户数量为511,711名。在其他L2跨链桥方面,当前Optimism跨链桥接存储总价值为457,648枚ETH、zkSync为198,389枚ETH、StarkNet为9,462枚ETH。同时,Layer2还有很多问题需要解决,比如出块速度、安全性、可靠性等,都是Layer2发展过程中需要解决的重要问题。2023年通过不断的技术改进和创新,有望使Layer2发挥更大的作用。

-

去中心化稳定币将加速流通。

去中心化稳定币不仅仅拥有“非主权货币”的特点,还能实现与现实生活的各种活动打通的实际使用价值。在世界经济愈发动荡的今天和未来,法币抵押稳定币和其他数字货币超额抵押稳定币将只是用户的选择之一,用户需要在抵押物、锚定机制、价值捕获能力上更优越的去中心化稳定币。

从历史上看,去中心化稳定币近年来有两次高潮。第一次是 2020 年底至 2021 年初由 Empty Set Dollar 和 Basis Cash 推动的算法稳定币暴富神话,第二次是 Terra 公链 + UST 稳定币双轮驱动模式带来的公链稳定币理财风潮。这两轮风潮直接引燃了DeFi炒作的高潮。

Source: The Block

我们预计,随着监管和技术的不断发展,去中心化稳定币将继续发挥牛市催化剂的作用。在2023年,头部DeFi生态如AAVE、Curve等推出的去中心化稳定币将会支持更多的实际应用。预计会有越来越多的DEX加入到去中心化稳定币的竞争中,从而为用户提供便捷、可靠、安全的金融服务。这部分市场空白将继续由有实际业务支撑的DeFi协议来接管。

-

以太坊流动性质押衍生品繁荣可期。

自从以太坊共识正式从 PoW 转为 PoS 机制,ETH的供应机制正式转变为净通缩。我们坚信以太坊的未来值得期待,ETH质押将提供最佳的风险回报机会。特别是伴随着流动性质押活动的增加和以太坊上海升级的到来,ETH质押提款将正式启用。这意味着ETH流动性质押衍生品生态将进一步繁荣。

目前只有约14%的ETH供应正在被质押。相比较之下,其他的Layer1公链的质押率大多超过40%。如果在上海升级后更多人选择质押ETH,那么流动性质押衍生品(LSD)服务和产品形式将更加多元化。在保持质押收益的前提下,LSD将有望部署在更多的DeFi协议中并获得更多的收入。

Source: Dune

虽然目前Lido Finance占据着ETH流动性质押的头把交椅,但是随着其他协议的创新以及DeFi的可组合性,诸如Rocket Pool、Stakewise、Frax Finance以及Stader Labs这样的潜在竞争对手依然有机会挑战更多的市场份额。毫无疑问,以太坊在区块空间需求和费用收入增长方面依旧远胜于其他Layer1,因此这将是2023年最确定性的机会之一。

-

NFT将开辟更多应用空间。

NFT作为非同质化通证,自带品牌价值和时尚基因。这些特质也使得企业、明星乐于将IP与NFT绑定在一起,NFT也逐渐成为企业、明星升级自我IP、进行粉丝运营的品牌宣传方式。包括Gucci、LV、Adidas、Nike、星巴克、梅西、C罗、特朗普都纷纷试水NFT营销。可以想象,进入2023后,NFT能够更好地迎合新时代用户。

随着时代的发展,NFT在新兴的技术领域中也越来越受到重视。以人工智能领域为例,NFT的出现将会带来一系列新的机遇。在未来,我们可以使用NFT和AI技术加速艺术生成的速度,同时降低普通用户进行艺术创作的门槛。此外,随着NFT技术的发展,未来可能还会有更多新的应用,比如在虚拟现实领域,NFT将可以用于跨虚拟现实的数据存储和资产流转,这将会极大地提升虚拟现实的安全性及交易效率。

Source: The Block

因此,2023年后,NFT技术可以期待发挥更大的作用,并在多个领域发挥重要作用。我们预测新的流动性增量将在“NFT+DeFi"的领域诞生,"NFTFi"将成为下一个加密衍生品的灵感来源,特别是在Layer2技术的加持下。其次,高性能的特定应用型公链和社区粘性较高的DAO将进一步蚕食Opensea的市场份额。音乐类、AI类等新NFT形式将以意料之外的方式出现并吸引更多目光,目前来看,尚未被开发的亚文化因素的NFT项目值得被注意。

-

GameFi走向规模化和专业化

从Axie带火的P2E模式,到StepN跑火的M2E模式,再到后续催生的各类X2E创新,带动了本轮GameFi的成长,也使得GameFi成为近两年最受资本青睐的Web3赛道。GameFi的持续涌现项目以及各种游戏孵化器的出现也在推动着Web3游戏走向专业化和规模化。

Source: Footprint Analytics

2023年,GameFi模式会持续发展。我们预计从X2E模式创新中会不断涌现出更多变种。一些新的项目会被投入各种游戏孵化器中。更多游戏开发者也会加入进来,从而使得Web3游戏行业得到进一步拓展和发展。随着技术的不断进步和游戏变得更加丰富多彩,更多消费者也会加入进来,游戏行业会发展得更加成熟。此外,新的游戏体验也值得期待,比如增强现实、虚拟现实等,使游戏更加逼真,更加有趣。未来区块链游戏将把GameFi模式以及NFT融合进更广泛的Web2游戏机制中,比如MMORPG、FPS、MOBA等。

-

DID、SBT、域名等数字组件构建新身份系统

目前众多的项目都在试图构建Web3原生数字身份,这也是下一周期重建用户信任的基石之一。各个数字组件可以用来描述个体的数字画像、数字声誉、数字社交图谱和数字社会关系,打造Web3原生信用,推动去中心化社会的建设。

Web3原生信用将成为一种新的金融体系,可以支持众多新兴金融服务,比如支付、贷款、理财和保险等,而不需要依赖传统金融机构。我们认为值得关注的细分赛道包括:

-

身份管理工具:以钱包、域名类项目为优先。这两者都占据着非常广泛的用户入口位置。

-

社交应用场景:开放透明的社交投资模式(Play-To-Invest)、基于元宇宙的兴趣社交(游戏)以及更注重沉浸体验和隐私性的约会社交等,都属于不可替代的Web3场景。

-

凭证发布工具/平台:高附加价值的凭证类项目值得关注,特别是一些拥有数字国家项目以及精英主义的DAO。

Source: vitalik.eth

2023年将是充满变化的一年,同时也将为下一个牛市周期奠定基础。我们预计在2023年第一季度,市场将开始出现明显的底部模式。在2023年年中,我们可以看到新的上升趋势的开始。流动性状况可能会发生重大变化,美元也可能会走弱。随着流动性的改善,加密行业将迎来一个良性的发展周期,为2024年更大的牛市带来积极的基础。

最后,尽管身处行业的熊市周期,我们仍然看到 Web3 行业的巨大发展前景,也希望大家能一路同行,共同在Web3有所收获。虽然2022年是加密行业艰难的一年,但2023年将会是加密行业飞跃发展的一年,也带来了更多的机遇和挑战,让我们一起期待着2023年的创新!

.jpg){kind=link}