dYdX与GMX对比:谁能引领下轮牛市衍生品DEX叙事?

原文:《》

作者:Claire,太和研究员

1、衍生品 Dex 市场增量空间巨大

衍生品 Dex 赛道目前仅占 Cex 的 2%,用户由于 FTX 暴雷对中心化交易所缺乏信任,而且目前最值得关注的两个项目 dYdX 和 GMX 的市值都没能稳定跻身进前 100。如果未来衍生品 Dex 继续壮大其市场份额,那么潜在增量空间很大。本文会基于衍生品赛道增量空间巨大的假设,推演衍生品 Dex 中哪个项目更具潜力。

2、dYdX vs GMX—衍生品 Dex 成功所需因素

目前,衍生品 Dex 主要有两种模式:

订单簿:以 dYdX 为代表

订单簿模式追求的是撮合效率,需要专业做市商提供流动性,更加类似 Cex 的体验,资金费率和价格在大部分时间都与 Cex 一致

资金池:以 GMX、Gains Protocol 为代表

预言机资金池优势在于零滑点,对于大额交易体验非常丝滑

下面我将从市场环境、产品属性和价值捕获三个方面对 dYdX 和 GMX 两个项目进行分析。

2.1 市场环境

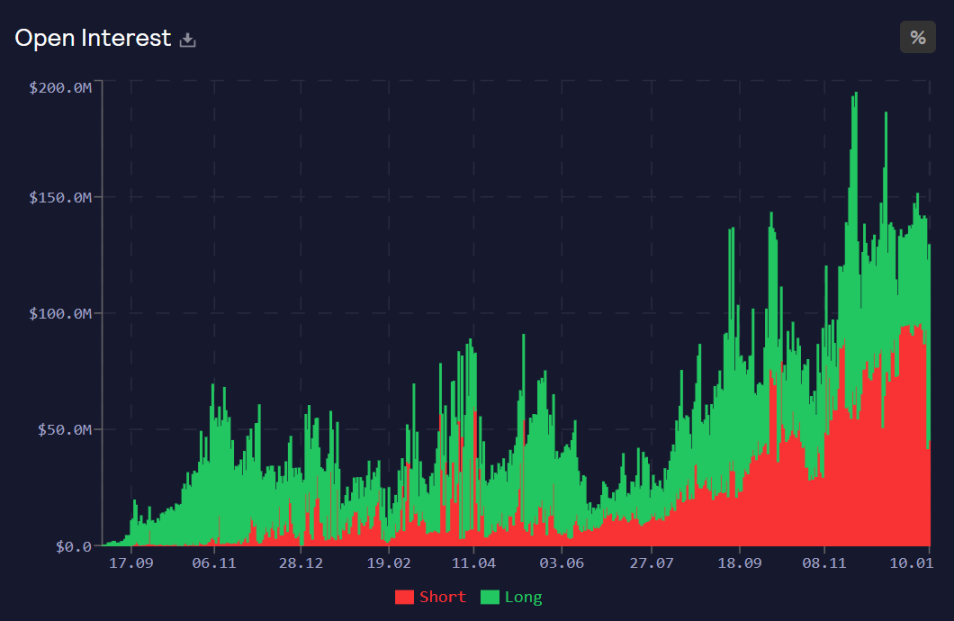

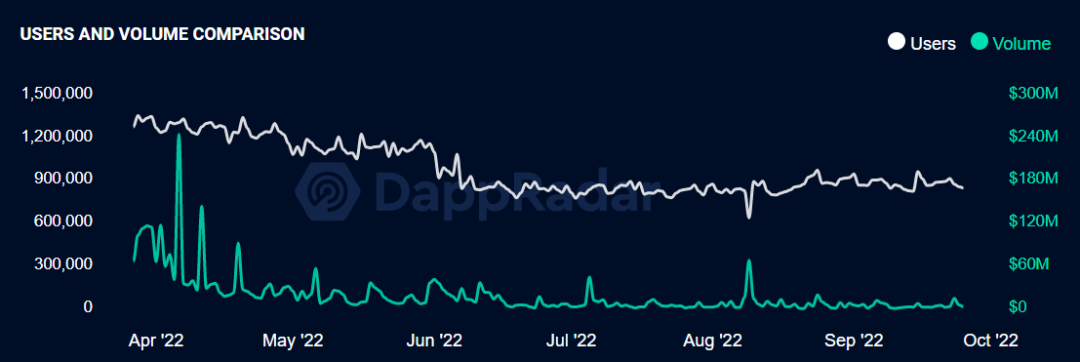

回顾历史,相同的市场环境下,两个项目的表现却截然相反。众多链上项目表现基本都与大环境一致,如下图所示,dYdX 交易量和 OI 大幅上升是从 2021 年 9 月发行 token 同时上线交易挖矿开始,这个趋势一直延续到 2021 年底,之后则一路下跌,dYdX 的表现与市场上绝大多数项目一致。那么假如市场回暖,有理由相信 dYdX 的各项数据都会相应上升。

反观 GMX,却呈现出完全相反的走势。GMX 自 2021 年 8 月上线 Arbitrum 后至今交易量和 OI 一直平稳上升,而且从 2022 年 6 月开始 OI 呈现爆发式增长,并且 GLP 在熊市还能保持 20-50% 的收益。

为什么 GMX 在牛市表现平平,却能在 2022 年的熊市逆市增长?

- 2022 年 L2 爆发结合以太坊合并。2022 年可谓是 L2 真正落地应用的一年,结合了 Optimism 发币、以太坊合并、Arbitrum 奥德赛、Nitro 升级等热点,加上 zk rollup 的技术畅想,为 GMX 带来很多用户和流量。

- GMX 在熊市的增长是用户和 GLP 的双向增长。具体来讲,赌博机在熊市表现更好,因为熊市热点少,催生了用户的赌博行为,赌博机形式的项目会吸引更多用户。GLP 的逆势增长源于 GLP 不仅充当做市商赚用户亏损,也能拿到 GMX 分发的手续费,在熊市也能获得足够收益。

2.2 产品属性

好的产品属性决定了交易所的流量,以下我将通过流动性、价格发现机制、资金费率三个方面对两家交易所进行分析。

2.2.1 流动性

流动性的定义是在特定市场上以稳定价格买入或卖出资产的难易程度。换句话说,市场上交易活动活跃,交易者可以随时入场和退出,不论金额大小。dYdX 引入做市商提供流动性,追求撮合效率,但是无法避免滑点,不会以稳定价格成交,而是以吃单均价成交,大额交易滑点更大。GMX 采用零滑点机制,可以快速以预言机报价成交,因此交易者可以以稳定价格买卖,随时入场和退出,即便是大额交易也是如此。因此 GMX 比 dYdX 的流动性更好。

如果未来更多用户流入链上,衍生品 Dex 承接更多 Cex 的市场份额,衍生品 Dex 的交易量和用户都将大幅增长。理论上讲,dYdX 的流动性上限比 GMX 更高。原因是因为 dYdX 不需要考虑流动性曲线以及如何最大化 LP 的盈利能力,存在做市商和用户两种交易匹配行为。只要市场上存在买卖双方匹配,则存在流动性。反观 GMX,不存在用户之间匹配,只能用户和资金池对赌。GLP 的流动性提供者依赖于被动收益,并且开仓上限受到资产在 GLP 池中利用空间的制约。

2.2.2 价格发现机制

价格发现机制决定了交易所是否具备定价权。订单簿有定价权,可以影响价格,相对来说不会出现 OI 大幅偏移的情况。订单簿模式是用户与做市商的对赌,因此多空头寸需要 1:1 匹配,而大部分头寸都可以被抵消,而未被抵消而导致头寸偏移的部分则表现为价格涨跌,这与中心化交易所一致。用户的盈亏是由于市场多空不平衡所致的市场行为导致。预言机池无定价权,不能影响价格,只能被动接收预言机喂价,导致接收价格的一方只能自己消化价格变动。可能出现预言机攻击问题。譬如 GMX 在 2022 年 9 月就曾因为零滑点被攻击过。

预言机价格来源于中心化交易所,GMX 从使用预言机这方面来看,将永远不可能成为最大的交易所。假设 GMX 未来成为排名第一的交易所,而其获取价格的途径仍来源于外部,那么会很容易出现价格被攻击的情况。因为外部的流动性比 GMX 差,因此更容易被操控,这样即便是 GMX 上的 BTC、ETH 这类流动性最佳的资产价格也可能失真,不仅仅只是其被攻击过的 AVAX 价格。这种情况会很危险,GMX 会不断地被攻击,导致其价格无法反映市场公允价格。这点 dYdX 由于没有使用预言机,价格可以反应市场公允价格。如果未来超越 Cex,一定是 dYdX 这种模式。

2.2.3 资金费率

dYdX 的资金费率收取机制与 Cex 一致。不同于订单簿可以更好地匹配多空,在 GMX 上开多或者开空都可以理解为在 GLP 池中「借出」风险资产或稳定币以建立头寸,多空需要支付相同的费用以借出资产,因此 GMX 的多空双方一直都在支付资金费用,而不会收取资金费用。在 GMX 上不能平衡多空,当出现强有力的单边市场,导致 OI 大幅偏移时,GLP 池则可能承担巨幅盈利或巨幅亏损。例如,在 2022 年 6 月 18 日,空头占总 OI 的比较偏移到 71%,而当日 GLP 池的亏损达到 750 万美金的峰值。

在牛市中,交易者大多数会做多,所以订单簿模式通过资金费用来平衡多空。而基于 GMX 的费率机制,牛市中在 GMX 上做空非但不能获得资金费用,还需要支付借款费用,因此,交易者一定不会选择在 GMX 上做空。这会导致在牛市中,GMX 上的多空处于极度不平衡的状态,由于交易者在牛市单边行情中持续盈利,而平台收取的交易手续费无法弥补 GLP 损失,进一步导致 GLP 的亏损。因此,在牛市中,交易者会更加倾向于选择 dYdX 这种模式。

2.3 价值捕获

dYdX 对交易者以代币分发形式提供一定价值返还,但对于持币者没有价值捕获。交易手续费全部由 dYdX 协议所有。V4 也许能够打破局面,在 V4 中,协议由社区全权负责运营,目前社区计划创建一个运营子 DAO,这些转变也许可以帮助 dYdX 代币解锁价值捕获。

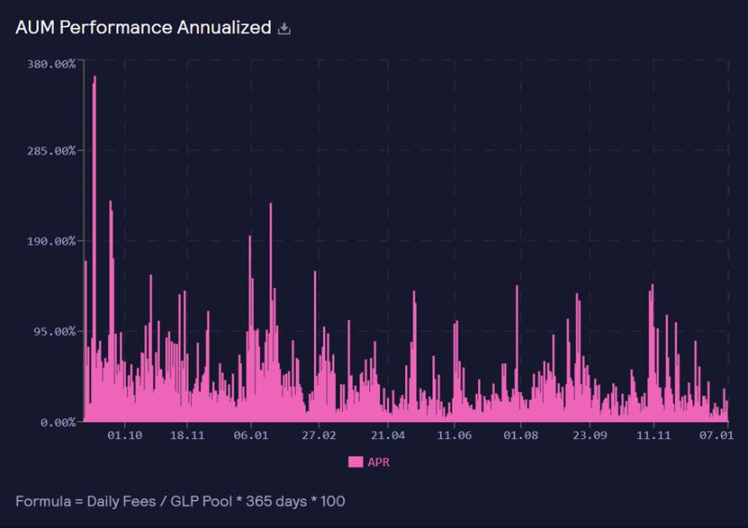

GMX 代币具有很强的价值捕获能力,平台费用的 30% 给到 GMX 质押者,剩下的 70% 给到 GLP 质押者。如上图所示,GLP 的质押者的收益大部分时间可达到 20-50% 这个区间。其中 GLP 收益主要有两种来源:

- 手续费收入:这部分收入与平台交易量挂钩,而交易量则取决于市场波动大小,这其中手续费则转化为 ETH 提供给质押者,这也是大家所说的真实收益。

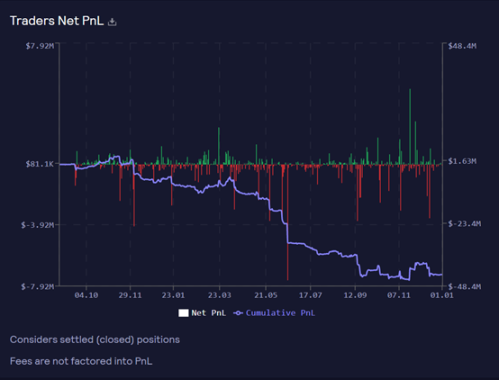

- 交易者亏损:从下图数据可见交易者的 Cumulative PnL 在一年当中不断下行,转化为 GLP 质押者的持续收益。

因此,目前 GMX 的一大优势就在于其代币的价值捕获,但在 100% 平台费用分发给 GMX 质押者和 GLP 质押者后,GMX 协议便没有了任何收入,这种烧钱的模式是否真的能够持续,还是像 Uniswap 重新开启费用开关一样还有待观察。反观 dYdX 代币目前没有任何价值捕获,V4 能否有所调整需要持续观察。

3、dYdX 和 GMX 谁能笑到最后?

3.1 dYdX 在大多数特性上超越 GMX

经过对比以上特性可见,除了流动性、价值捕获和去中心化程度以外,dYdX 均碾压 GMX,但是,由于预言机的采用,使得流动性最佳成为一把双刃剑,而价值捕获和去中心化程度则很可能是 dYdX 在今年 Q2 的 V4 中就会改进的部分。虽然 GMX 的价值捕获很强,但是其赌博机的性质导致其很可能在市场流动性变好的情况下产生大量亏损,而且由于采用预言机导致支持交易的资产极为有限。虽然 GMX 有一些不足,但是可组合性是其可以发挥的优势,并且是 dYdX 不太可能会具备的。目前可组合性基本都用来为 GLP 做对冲,但是可组合性正是链上项目可以发挥其创新能力的地方。

3.2 dYdXV4 或将打破局面

dYdX V4 声称将变得完全去中心化,完全去中心化主要体现在去中心化订单簿和匹配引擎,中央方将不再运行协议的任何部分,而是由社区控制,也不再将根据协议的交易费用获得收入。我理解这是 dYdX 为什么选择迁移 Cosmos 的原因,选择在 Cosmos 推出 V4,这将让 dYdX 成为一条独有的公链,并且可以拥有自己的验证器集,并依据自身需求构建链的工作方式。此外,由于 dYdX 目前流通量仅 14%,2023 年将直接解锁全部代币的 70% 以上。V4 上线成为公链后协议将拥有自身的验证节点,转向 PoS 机制。如果 V4 顺利,这些卖压可能会被质押吸收。

3.3 基于市场环境推演 dYdX 和 GMX 的表现

衍生品 Dex 的爆发离不开市场环境的加持,dYdX 和 GMX 的成长都是当下市场环境促成的用户选择。推演 2023 年后的市场环境,根据高盛研究分析,以及耶伦近期公开讲话,美国经济将继续朝着软着陆迈进。因为 2022 年作为一段低于潜在增长的时期可以更好地平衡劳动力市场并抑制价格压力,而且 2023 年美国的财政和货币政策带给美国经济的负面影响将减弱。2024 年作为比特币减半的年份,在宏观市场不拖累的前提下,一般都是牛市的标志。推演衍生品 Dex 的情况,GMX 在熊市也许可以维持高收益,而牛市由于热点迁移,对于此类协议热度可能会下降。如果 2023 年后市场环境向好,增量资金进入,那么 dYdX 更有可能成为用户的首选链上衍生品交易所。

Reference:

https://uniswap.org/blog/uniswap-v3

https://defillama.com/https://wallstreetcn.com/articles/3678662

.jpg){kind=link}