加密矿业演化简史:POW供给端的淘汰与进化

原文:《》

作者:wesely,DeFi 之道

在加密行业中,矿工是一个特殊的群体,他们是区块链底层安全保障,是加密行业中最富有的和最具话语权的一群人,代表着加密市场的晴雨表;同时,在反对者眼中,其所处的行业是吞噬能源的巨兽,是披着数据科技外衣的落后产能。

芬兰的赫尔基辛是加密矿业的开端之地,2009 年年初中本聪在这里挖出了比特币的首个区块,之后伴随着比特币价格的暴涨,算力的军备竞赛开始不断白热化,2010 年 9 月出现了 GPU 挖比特币的代码,打破 CPU 挖矿常规,不久之后各式的矿机飞速迭代。

2010 年 12 月,捷克程序员 Marek 创建了世界上第一个矿池「slushpool」,这种大规模的集合式矿场也逐渐成为了行业发展的主要模式,伴随着此后一系列矿机专业化、矿企上市、算力的金融化等发展,为矿业带去了持续的动力,也让这一新型赛道逐步发展出了规模庞大的商业版图。截止 2022 年 4 月,21 家上市的比特币矿业公司总市值就超过 150 亿美元,在以太坊合并前,单以太坊矿机市场价值就高达 50 亿美元。

但矿业发展的阻力也不小,在绿色环保的全球共识之下,高耗能的 POW 挖矿成为了一种天然的政治不正确,变成了不少人口诛笔伐的对象,加上不断加码的政策、不断上升的电力成本,让矿工群体不得不四处迁徙,而这也制约了行业的进一步发展。POW 时代的没落,则让矿工群体的话语权开始不断收缩,但流动性挖矿、零知识证明所带来的 ZK 挖矿,却也让矿业的边界得以再一次扩展。

细数加密矿业的历史,其发展历程或许称不上波澜壮阔,但在十几年跌宕起伏的加密行业中,也同样精彩,它在乌托邦与修罗场之间来回穿梭,却也在夹缝与危机中一次次地向上生长。

淘汰与进化

加密行业的演化,最直接的例子就是不同硬件矿机的迭代。

从 CPU 到 ASIC

2010 年 7 月,比特币的场外交易价格数天时间从 0.008 美元涨到 0.08 美元,这也让最早的一批「矿工」嗅到了商机。

在这个时期,比特币全网算力仅 140MH/s,大多是以个人电脑挖矿的方式,挖矿的门槛并不高,在比特币价格利好的带动下,参与比特币挖矿的人开始迅速增长,开始有人把目光从 CUP 转向算力更强大的 GPU 上,据估计,当时 GPU 的算力比 CPU 高出了 3 个数量级达到 9MH/S,而 CPU 的算力大约只有 1KH/S,在以个人电脑 CPU 挖矿的年代来说,GPU 挖矿的出现可以说是降维打击,所以短短 7 个月后,全网算力涨到了 500GH/s,增长了 3500 倍,并在一年后达到 15TH/s(增长了约 10 万倍),至此,个人电脑挖矿的方式也成为过去式,GPU 算力统治这比特币挖矿市场。

2010 年 7 月 -2011 年 2 月比特币全网算力增长情况 数据来源:btc.com

GPU 算力的优势,让大家看到更高算力所能带来的额外收益,于是在 2011 年比特币牛市助推下(期间比特币从 0.08 美元一度上涨到 30 美元),算力的军备竞赛也正式开启,之后算力更为强大的 FPGA 开始出现。

2011 年 6 月,被称为现场可编程门阵列(FPGA——Programmable Gate Array)的专业挖矿设备被广泛提及,这是第一次针对挖矿所做的专业芯片设计,这对当时主要通过业余硬件进行挖矿的群体来说,无疑也是一次巨大的进步,也为之后更为专业的 ASIC 专业挖矿芯片叩开了大门。FPGA 的算力在原 GPU 的基础上,再次提升了大约 3 个数量级,达到了 GH/S 的级别,但因其开发难度大和算力提升较慢,在昙花一现后便淡出了人们的视野。

2013 年,减半后的比特币迎来了第二轮牛市,算力也开始了新一轮的涌入,比特币挖矿难度水涨船高,大家不得不去寻找算力更为强大的装备,专为挖矿设计的 ASIC 芯片应运而生,因其算力集中等特性,可以以更低的单位能耗实现更高的计算速度,ASIC 将矿机算力推向了一个新的高度,2013 年 12 月蚂蚁矿机一代开始对外出货,之后,ASIC 芯片也从 110nm 一路奔向 3nm,还从低功耗、高性能等多个维度不断优化,一代代的 ASIC 矿机飞速迭代。

2013 年 1 月,第一台商用比特币 ASIC 矿机阿瓦隆矿机交付,让比特币进入了 ASIC 算力时代,该矿机开发公司嘉楠耘智也在 2019 年 11 月在纳斯达克完成了上市,成为加密行业上游的知名矿机龙头,有趣的是,第一台 FPGA 矿机正是由嘉楠耘智创始人南瓜张(张楠赓)研发所推出的,在 FPGA 矿机仅仅半年后,退学后的他就用 ASIC 矿机把 FPGA 矿机挤下了舞台。同样是在 2013 年,吴忌寒成立比特大陆,当时蚂蚁矿机 S1 一经推出就受到了市场疯抢。

在这期间,矿业市场上涌现了众多的矿机品牌,比如烤猫、西部、蚂蚁、ASICME、TMR、比特大陆等等,但很多矿机厂商都在竞争中被淘汰,没有改变的就是 ASIC 的统治地位一直延续至今。

对于最早接触比特币挖矿的那群人来说,伴随着加密矿业的发展中,一部分成为了上游矿机的开发商,比如以南瓜张的嘉楠耘智,而一部分则选择成为专业的矿工,比如神鱼。

ASIC 矿机在低功耗、高性能的道路上不断进化,自 2013 年后比特币也正式进入了高算力时代。

从个人到矿场

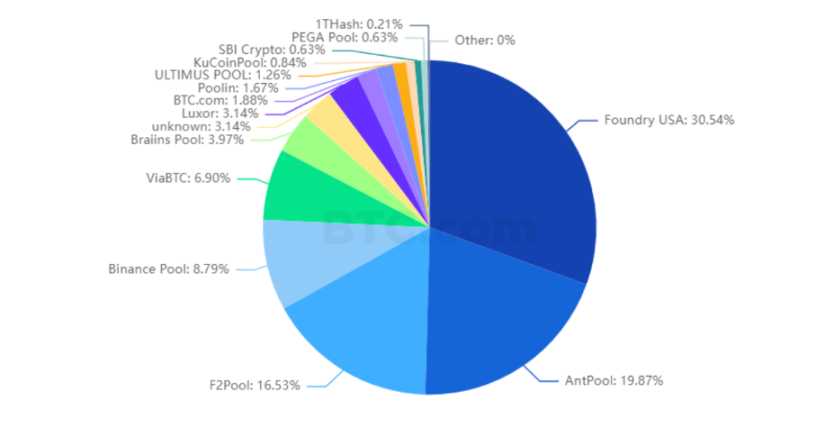

2013 年 5 月,比特币矿池鱼池(F2Pool)正式开放,并迅速成为首屈一指的比特币矿池,即使是在 2021 年中国对加密矿业宣布禁令后,F2Pool 在比特币算力占比中也占据了非常高的比重,截止 2023 年 1 月 11 日,F2Pool 以 16.53% 的算力占比位居第三,仅次于 Antpool 和 Foundry。

矿池的形成体现了从个人挖矿到专业集体挖矿的转变,它是算力竞争下的一种自然进化。CPU 挖矿时代属于典型的个人挖矿阶段,大家各自为战,而在 GPU 成为主流挖矿方式后,个人挖矿也不再具备竞争优势,大家开始聚集算力来进行竞争,所形成的矿池因算力占比高,挖出区块的概率更大,获得奖励后按照矿池中矿机算力分配挖矿所得,能为矿机所有者带来稳定的挖矿收入,而个人 / 小矿场则饥一餐饱一餐,在不断上涨的挖矿难度下,能获得挖矿奖励的概率不断下降,此外,大矿场的竞争优势会吸引更多的矿机拥有者加入,并进一步强化它的优势,在这种正向循环下,几家头部矿池便渐渐的占据了比特币算力的绝大部分,目前仅前五大矿池的算力就占到了比特币全网算力的超 80%,这种算力被头部矿池垄断的情况也同样出现在莱特币、狗狗币以及合并前的以太坊身上。

在经历了 2013 年矿机百家争鸣的时代后,一些矿机厂商也开始直接涉足挖矿,比如比特大陆旗下的 Antpool 与 BTC.com(后被 500 彩票网收购即现在的比特矿业),2014 年 11 月比特大陆上线其挖矿平台 Antpool,目前它 19.87% 的比特币算力占比位居第二,而在 2018 年 2 月比特大陆旗下矿池算力一度占到了全网的 40%。

当前矿池算力分布 数据来源:explorer.btc.com

2013 年 7,GHash.IO 矿池成立,其凭借不收取矿池费用的运营策略迅速壮大,在 2014 年 6 月矿池算力占比一度逼近了全网的 51%,引发了社区对于 51% 算力攻击的担忧,但之后在大规模的 DoS 攻击和熊市的打击之下,运营商关停了 GHash.IO,其份额相继被鱼池、Antpool、BTC.com 等中国矿池所吃掉。

挖矿方式从过去的单边作战转变成了「组队打怪」的矿池模式,体现了平台化、集约化是一个不可避免的演进过程,在 ASIC 矿机时代,这种趋势被进一步强化,而矿场彼此的竞争也同样激烈,诸如 GHash.IO、BTCC Pool、Eligius 等曾经名噪一时的矿池也相继消失在历史的长河中。

矿业的发展边界也在不断地扩张,IPFS 的出现让存储也成为一种新式「算力」,而从物理算力到云算力的出现,降低了挖矿的门槛但也同样引入了更大的风险,算力的金融化(算力 Token)的创新将算力的应用从底层挖矿提升到了二级市场,衍生成了一种新的金融资产,但也向投资者提出了更高的投资要求。

算力的变迁

纵览十几年矿业的发展,算力作为其核心要素,可以说在十多年的发展中发生了翻天覆地的变化,这种变化主要体现时间和空间两个维度:

时间维度

我们以三年一个周期来看比特币全网算力的增长情况:

- 2009 年 -2011 年,比特币全网算力从 10GH/s 增长到 10TH/s,增长约 1000 倍;

- 2012 年 -2014 年,算力从 20TH/s 增长到 300PH/s,增长 15000 倍;

- 2015 年 -2017 年,算力从 1EH/s 增长到 14EH/s,增长了 14 倍;

- 2018 年 -2020 年,算力从 40EH/s 增长到 160EH/s,增长约 4 倍;

- 2021-2023 年 1 月,算力 200EH/s 到 255EH/s,增长约 1.3 倍;

首先,对比可以发现,自比特币诞生以来,网络的算力一直都在增长,虽然中途会因为市场转向、政策监管等原因出现短暂的算力下降,但增长的长期趋势一直都在。

第二,这种增长的势能正在逐步减弱。这主要是由于矿机算力开始逼近物理极限后,想要对矿机进一步升级会更难,加之全网算力攀升到一定高度后,行业门槛越来越高,阻碍了新算力的进入,进而让比特币算力的增长趋缓。

第三,2012 年 -2014 年期间,比特币算力 15000 倍增幅主要得益于 ASIC 矿机的出现。在此期间,比特币在一年多的时间上涨了超 600 倍,吸引了大量的新算力,为了扩大各自竞争优势,专为挖矿设计的 ASIC 矿机问世,并成为之后主导加密矿业的产品,并一直延续至今。

第四,2019 年之后,算力增长开始逐渐趋缓,也是在这个时期开始,电价的重要性开始逐渐超过了硬件效率,因为无论是芯片设计还是对功耗比的追求都开始触及当前技术极限,在没有全新的突破性技术下,比特币矿工将很难像过去一样依靠硬件和设备的更新进行降维级别的算力竞争,而成本的控制显得更加重要,于是这个时期的比特币算力在横向空间的迁移变得更加明显。

空间维度

从中国视角来看,横向空间的迁移首先就是追逐便宜电价,比如几年前矿工从丰水期的云贵川到煤炭大省内蒙古、新疆的周期性迁徙;而从全球视野来看,在政策的影响下,以比特币为代表的算力也经历了一轮从中国向海外的集体迁移。

2013 年,国内矿业在经历了矿机百家争鸣之后,比特币全网超过 70% 算力就一直牢牢扎根在中国的国土上,直到 2020 年 10 月之后,中国占比的算力开始一路下滑,据剑桥替代金融研究中心统计的数据显示,2020 年 10 月至 2021 年 5 月,位于中国的算力占比从超 70% 降至 44%,几个月后,算力占比进一步从跌至零,与之相对的是美国比特币算力的大幅攀升,从 2021 年 4 月的 17% 上升至 8 月的 35%,之后美国顺利也超越中国成为世界最大的比特币算力来源国。

2020 年 7 月中国比特币算力占比降为 0

2020 年 10 月至 2021 年 5 月,中国算力占比的下滑主要是海外矿企的大规模扩张所形成的挤出效应,这年美国矿企 Riot Blockchain, Inc、 Core Scientific 两家就从比特大陆分别预订了 3 万台与 1.7 万台 S19 系列矿机,美国多地还批量建设了大量矿场。此外,2020 年 9 月中国明确提出了双碳目标,而加密矿业很早之前就被视为落后产能也经历了不同程度监管施压,这也让一些嗅觉灵敏的矿工开始有所行动。

2021 年 2 月,在双碳目标指导下,作为煤炭大省的内蒙古率先行动,内蒙古公布《关于确保完成「十四五」能耗双控目标任务若干保障措施》以征求意见,提及将在 4 月底前清理关停虚拟货币挖矿项目,后续又发布惩戒挖矿的八项措施征求意见稿,整顿力度空前。

2021 年 5 月 21 日,国务院 5 月 21 日的召开国务院金融稳定发展委员会第五十一次会议,其中就提及要打击比特币挖矿和交易行为,一时间,新疆、四川、云南、贵州等电力丰富的省份纷纷下达了清退令,于是国内的比特币算力占比迅速降至了 0。值得一提是 6 月 16 日,新疆准东经济开发区对加密货币矿场的拉闸停电,一度让比特币全网的平均算力骤降两成,由此可见当时中国矿工对比特币网络的影响之大,但这种影响力如今也成为过去式。

等到 2021 年 9 月 24 日,随着「关于整治虚拟货币「挖矿」活动的通知」文件的发布,宣告了国内加密矿业的「死刑",这份由国家发改委、能源局、公安部等十部委联合发布的文件规定:

- 全面梳理排查虚拟货币「挖矿」项目

- 将虚拟货币「挖矿」活动列为淘汰类产业,严禁新增项目投资建设

- 严禁以数据中心名义开展虚拟货币「挖矿」活动,加强数据中心类企业信用监管

- 停止对虚拟货币「挖矿」项目的一切财税支持

于是,挖矿从灰色地带成为了非法行为,这个一年,中国矿工大举外迁。

- 2021 年 5 月 23 日,火星云矿宣布部分矿机将转场至哈萨克斯坦矿场,莱比特矿池创始人江卓尔表示要在北美部署矿场。

- 2021 年 5 月 24 日,比特矿业宣布与哈萨克斯坦公司合作,投资 6000 万人民币建设和运营新的矿场。

- 2021 年 7 月 27 日,比特大陆宣布剥离旗下矿池品牌蚂蚁矿池,表示会在海外开展这部分业务,还与 Enegix 合作在哈萨克斯坦矿场装备 5 万多台蚂蚁 S19 Pro 矿机。此外,火币、币安矿池、嘉楠科技等众多中大型矿企将业务转移至海外。

等到 2022 年初,这场矿工的迁徙基本完成,美国、俄罗斯和哈萨克斯坦等国家成为算力迁入最大的国家,曾经最大的矿池蚂蚁矿池也易主美国矿企 Foundry,而这场最大的算力迁徙一度让比特币的全网算力下跌了超 43%,迁徙完成后,诸如 AntPool、F2Pool、ViaBTC 等有中国背景的矿池算力也迅速恢复,继续盘踞在算力榜单头部名单中,对于这些大矿池来说或许只是换了个地方挖矿而已。

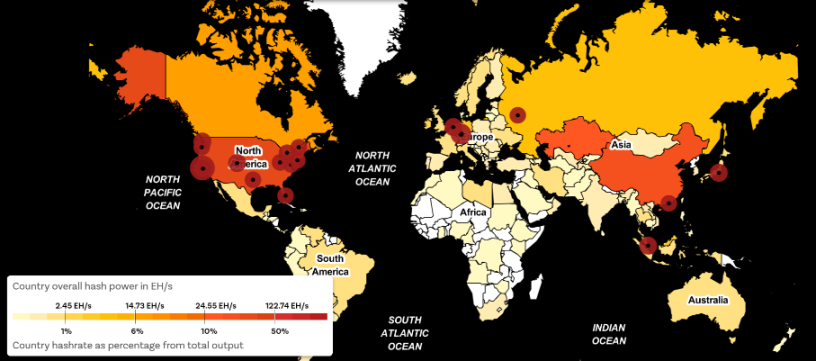

有意思的是,待监管风声趋缓后,国内的比特币算力又开始恢复了一部分,根据 chainbulletin 的统计,当前位于中国的比特币算力占比约为 21.1%,仅次于美国,究其缘由,据业内人士推测,某些矿工会通过国外代理服务器规避国内监测,小规模分散在偏远地区秘密挖矿,甚至于采用离网发电躲避电力监测。

比特币去全球当前算力地图 数据来源:chainbulletin

后 POW 时代

在当前的加密行业,POW 叙事吸引力早已没有了过去的光彩,相反其高耗能、不环保等却成为了受人口舌的把柄,加上过去恶意挖矿所带来的负面影响,将这个很多圈外人说不清道不明的行业盖上了灰色的影子。

恶意挖矿一般是指在未经用户同意或知情的情况下使用设备来挖掘加密货币,以一种不易察觉的方式使用对方设备的计算资源进行挖矿,也被称为「加密劫持」。比如在 2022 年 11 月 17 日,美国 FBI 与网络安全与基础设施安全局(CISA)联合发布一份报告称,某个由伊朗支持的网络组织入侵了联邦民事行政部门组织,并部署了加密货币挖矿恶意软件。在 2021 年之前相关的恶意挖矿非常频繁,比如 TeamTNT、H2Mine、8220 等恶意挖矿组织,以及 Crackonosh、Lemon Duck、Sysrv-hello 等木马挖矿家族,这些组织和木马软件的猖獗造成了极大的网络威胁。

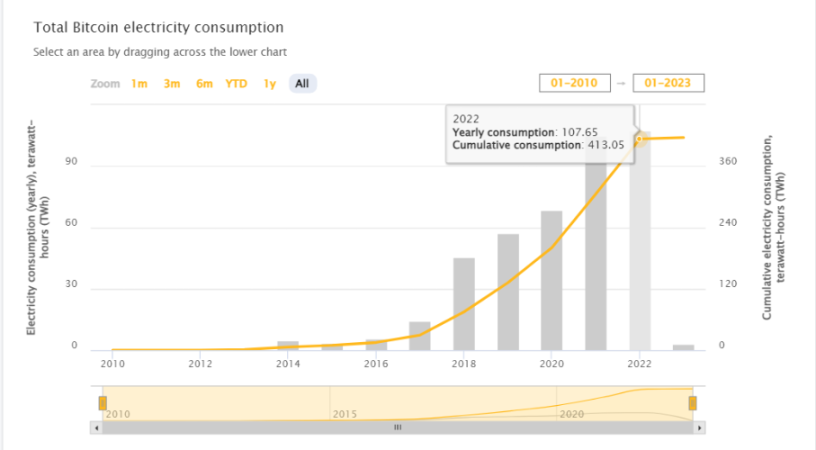

而环保问题则是比特币或者说 POW 公链挖矿另一个软肋,据剑桥替代金融研究中心的统计,2022 年比特币网络总耗电量约为 107TWH,与拥有 1700 万人口的荷兰全年用电量相当,如果要论全球排名的话可以排在 33 名。而全年产生的碳足迹大约 43.28 公吨,与香港全年产生的碳足迹相当,此外,在矿机的升级迭代汇总,比特币全年产生的电子垃圾更是高达 4.3 万吨。

比特币网络耗电量统计 数据来源:ccaf

在绿色环保的大趋势下,比特币挖矿转向清洁能源成为了一种必然的选择,于是越来越多的矿场开始选择太阳能、风力等清洁能源来进行挖矿,据比特币矿业委员会 BMC 去年发布的报告显示,截止 2022 年 6 月,比特币挖矿能耗中达到了 66.8%,至于占比是否真的这么高我们不得而知,但比特币使用清洁能源挖矿也正在成为一种广泛的叙事,这种叙事能减少挖矿行业所面临的政策和舆论压力。

无论是恶意挖矿亦或者是对比特币挖矿高耗能的指控,本身都与 POW 机制有关,而在新公链爆发后,POS 共识公链开始占据主流并绕开了上述比特币所面临的这两个问题,也为公链带来了可扩展性等其他方面的发展优势,以太坊成功从 POW 转型为 POS,也在一定程度上正好迎合了这一趋势。此外,从 POW 向 POS 的转变也将矿业引入了新的领域,无论是流动性挖矿还是 Zero-Knowledge Proofs 趋势下 ZK 矿机,也为矿业扩展出了新的边界。

与整个加密行业一样,矿业的发展也在这种沉沉浮浮的跌宕中,不断向前发展,淘汰着也进化着,有市场因素的调节,也有政策之手的干预,未来加密矿业会向何处演化,我们很难预测,但现在对于正在经历这轮寒冬的矿企来说,活下去是第一要务。

.jpg){kind=link}