GMX的常见误解总结,GLP在极端行情中会归零?

作为Gambit和GMX最早的用户之一,PANews作者经历了GMX从默默无闻到被大家熟知的过程,但迄今为止,市场上仍然存在对GMX的大量误解。本文将总结GMX中容易出现的误解,争取一次性解决大家的疑惑。

由于介绍GMX的文章已经很多,本文主要针对对GMX已经有一定了解的读者。如需对GMX有基础性的了解,可查看PANews之前的文章。相关阅读:。

1、极端行情会导致GLP归零吗?

GMX虽然被称为永续合约交易所,但实际进行的是现货和杠杆交易(GMX中的资金费用实际上是借币费用),所有头寸的规模都受到限制(由团队设置),低于GLP中已有的流动性,也就是只有GLP中的一部分流动性能被trader用于加杠杆。这里需要分为市场上涨和下跌两种情况进行讨论。

当市场上涨时,极端情况是完全没有人做空,多头头寸达到设置的上限。如果出现这种情况,GLP一揽子资产中原本会随着市场上涨而增加的价值将部分被多头捕获。但因为每一种资产的多空头寸均有上限,此时GLP的价格仍将必然上涨。

在市场下跌时,因为GLP中已有大约一半的BTC和ETH等风险资产,如果trader持有的空头头寸达到设置的上限,且无人做多,此时trader将加重GLP的下跌风险。

按照当前数据,GLP中的ETH价值为1.28亿美元,多头头寸的上限为8000万美元,空头头寸的上限为3500万美元。如果市场下跌、trader做空达到上限,且无人做多,考虑到GLP中资产价值的下跌、现货交易的无常损失、空头头寸的盈利这三个因素,也需要一次性下跌约90%才会导致GLP归零。

2、牛市中,因为资金费用,GMX上的trader只愿意做多,不愿意做空?

这可能是一个误区。在中心化交易所的合约交易中,多单和空单总是一一对应的,并不存在牛市中多单持仓高于空单的情况,中心化交易所的合约才是加密市场成交量的主力。

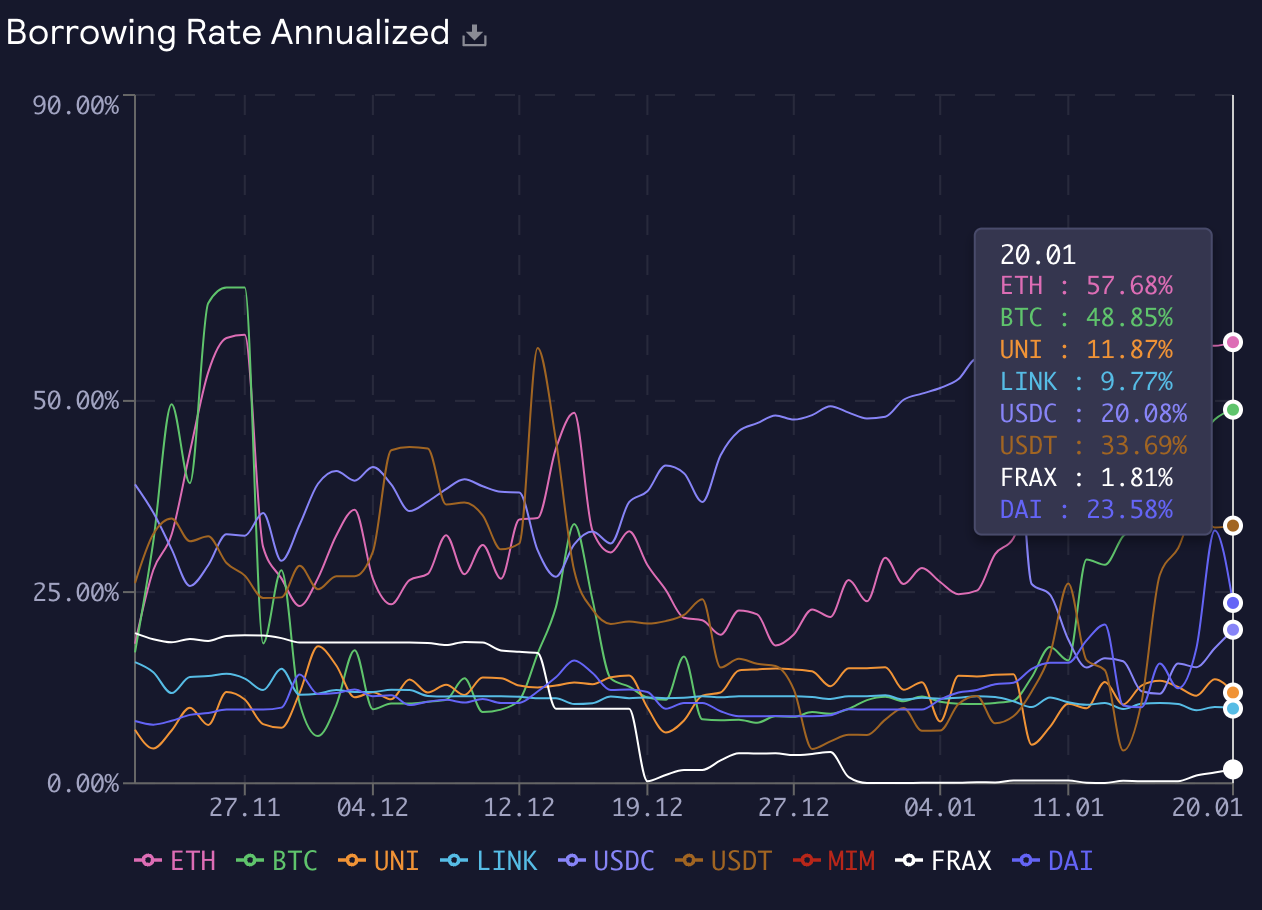

如果考虑资金费用,GMX中多头的资金费用要远高于空头,如果考虑到资金费用而不在GMX做空,那此时应该更没有人做多(截至1月20日,ETH的借币年化利率为57%,USDC的借币年化利率为20%,做多者借入ETH等风险资产,做空者借入稳定币)。

当前GMX中多空比的悬殊可能来源于少数大户的影响,将在下面介绍。

3、观察到GMX上的trader盈利后,GLP持有人退出是否有意义?

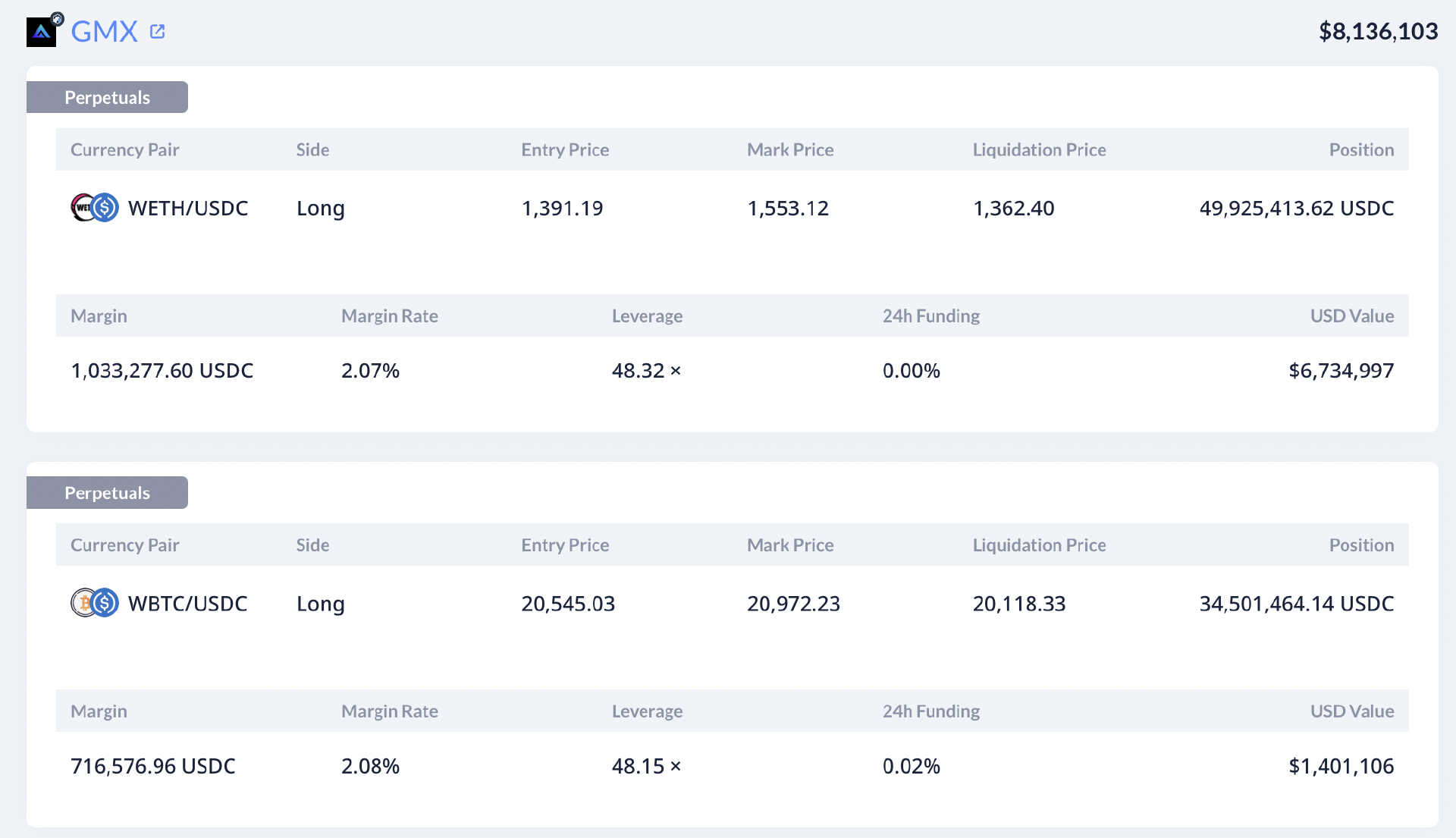

近期某trader在GMX上的大额盈利持仓引发了部分GLP持有人的关注和担忧,在1月16日Arbitrum上GMX总的未平仓量只有1.45亿美元的情况下,该trader持有超过7000万美元的多单,占GMX中总的未平仓量的一半。如果在该trader平仓前从GLP中退出,是否可以避免该trader盈利对GLP持有人的不利影响呢?

实际上,trader的未实现盈利和亏损会实时计入GLP的价格,在发现别人盈利时退出为时已晚。试想一下,如果GMX仅在trader平仓时才将盈亏计入GLP价格,那么很可能被利用。

4、为什么在市场波动较小的情况下,官网可能显示trader的盈利大增,是否有人从中作恶?

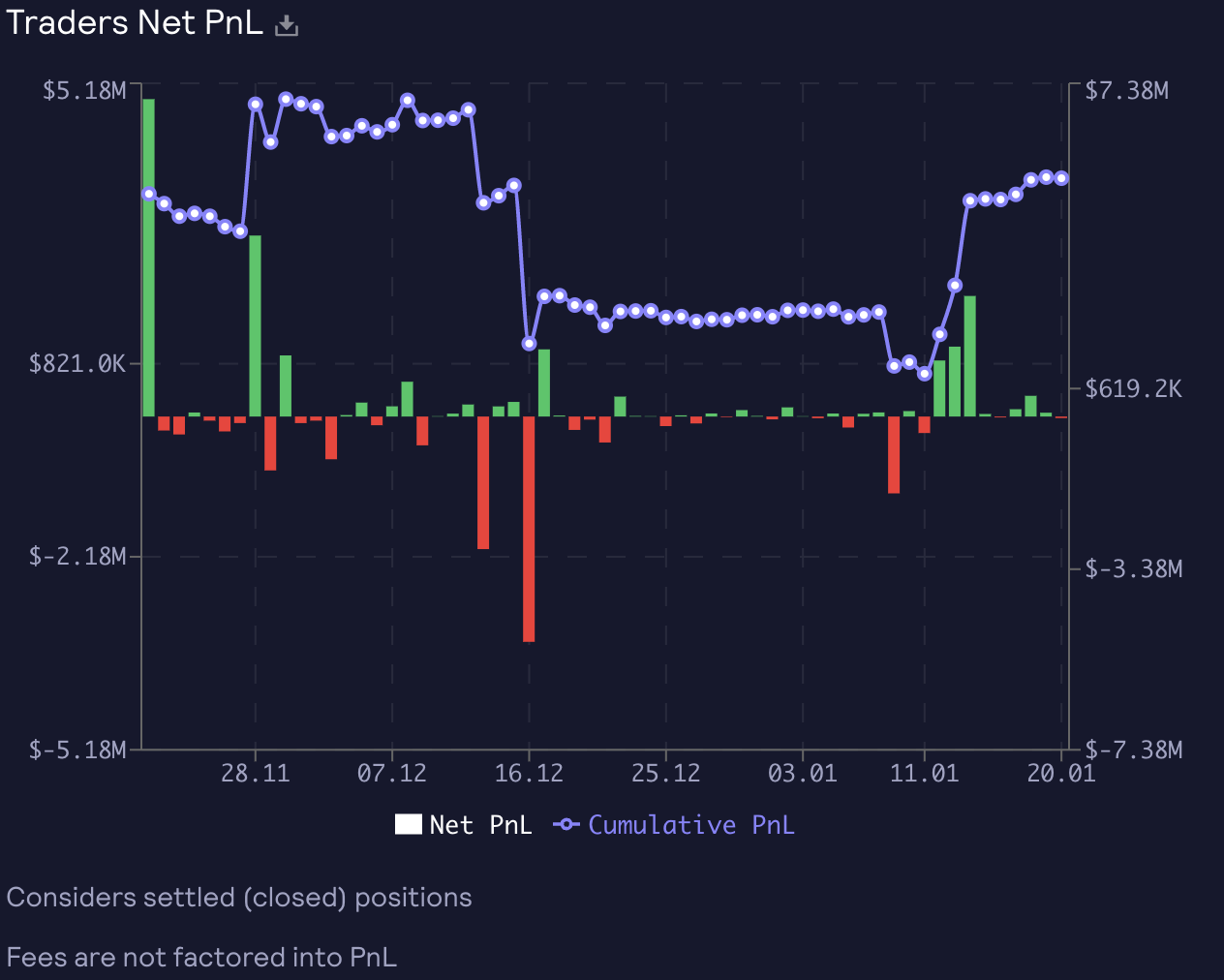

官网统计trader盈亏的图仅考虑了已平仓头寸,如果某些trader开仓并出现盈利,但只要不平仓,盈利就不会被统计在内。同样,在盈利的情况下,即使市场没有波动,平仓盈利头寸的操作会使下图统计的trader盈利突然上升。

将这个问题和上一个问题结合,即trader的盈亏会实时计入GLP的价格,但不会计入官网统计的trader盈亏结果中。

5、项目方将费用全部分配给了GMX和GLP的持有者,是否能够持续运营?

在收入进行70%(GLP)与30%(GMX)的分配之前,先会扣除必要的运营费用,即推荐奖励和keeper费用,一般只占收入的1%,所以GMX并没有持续运营的压力。

6、项目方控制着GMX的喂价,是否有作恶的可能?

GMX的喂价由keeper的管理,keeper使用Binance、Bitfinex、Coinbase三者的价格中位数进行报价。在此基础上,有两重保障。

首先和Chainlink价格进行对比,如果误差在2.5%以内,则按keeper的价格执行。如果价差在2.5%以上,那么做多操作将在高价成交,做空操作将在低价成交。

除此之外,还会运行watcher节点,以确认keeper是否在正常工作,watcher不断计算三个交易所的价格中位数,并与keeper提交的价格相比较。

keeper和watcher是由不同的GMX团队成员运行,目前设置有多个watcher账户。

这种机制保证了GMX的高效运行,但也因为中心化而受到诟病,确实不能排除团队联合作恶的可能,比如通过将报价控制在高于或低于Chainlink价格2.5%位置处,通过一次开仓平仓就可以赚取5%的利润。

团队可能在未来考虑使用Chinlink keeper或Intel SGX执行环境以实现进一步去中心化。

7、GMX是否有被其它人利用的风险?

Avalanche上的GMX此前就发生过trader通过操纵中心化交易所的市场价格进行牟利的事件,只要GMX的流动性优于中心化交易所,攻击就可能发生。

另外,如果某机构有足够的资金要进行交易,且能够改变中心化交易所的BTC、ETH价格,那么先在GMX上开仓,再在中心化交易所上交易,就可以较低风险从GMX中获利。中心化交易所的操作引起价格波动时会改变GMX上的交易价格,但GMX上的杠杆交易没有滑点,也就不会造成GMX上的价格波动,更不会对中心化交易所的价格造成影响。

此外,帮助这些机构执行操作的trader也可以用GMX开老鼠仓。这些操作的本质就在于GMX提供了额外的流动性。

8、为什么GMX中的头寸会比预想的提前爆仓?

当用户在中心化交易所中遭到爆仓时可能也会有这个疑问。

在GMX中,当用户的抵押品价值-损失-借币费用低于头寸价值的1%时,就会被强行平仓。而GMX的借币费用要远高于中心化交易所,这一点可能会被不熟悉的用户忽略。

9、GMX和dYdX等交易所的区别在哪里?

站在交易产品的角度,dYdX和币安等中心化交易所类似,但GMX创造了一种新的交易模式。

GMX的精髓在于“无滑点交易”,比如上述持有价值5000万美元ETH多单的trader,在dYdX中根本没有足够的流动性让他平仓。即使是在币安上,卖出价值5000万美元(约3万ETH)的ETH/USD永续合约也会产生1%的价差。

随之对应的是杠杆倍数和强行平仓线的不同,若要在币安中持有5000万美元的ETH/USDT永续合约头寸,那么杠杆倍数不高于3倍;当账户中剩余的保证金接近仓位的6%时,就会被强行平仓。

对于大户,GMX的交易体验甚至会优于币安,可以说GMX解决了交易中的一些痛点。

整体上,GMX上的大户可以获得无滑点交易、更高的杠杆倍数、更好的强行平仓线这几个核心优势,付出的则是更高的长期持有成本(借币费用)和略高于其它交易所的交易费。

10、GMX是否是一种去中心化合约的终极解决方案?

期货的设计最初是为了方便用户进行对冲,但是GMX同类产品最高的持有成本决定了它并不是一个好的对冲工具,而是一个“赌博”工具。

不可否认GMX是一个非常好的交易产品,但可能并非终极解决方案。

.jpg){kind=link}