市占不够,技术来凑?一文读懂Circle跨链传输协议CCTP

原文:《》

作者:Loopy Lu

近日,Circle CEO 在推特上宣布,Circle 的跨链传输协议 (CCTP) 即将推出。尽管他并未明确公开上线时间,但按照 CCTP 路线路,距离用户可以体验该协议似乎并不遥远。CCTP 预计将在 2023 年第一季度中上线以太坊、Avalanche,并将在 2023 年上半年扩展到 Solana 和其他 L1。

独有的“销毁-铸造”机制

CCTP即Cross-Chain Transfer Protocol,是Circle推出的无需许可的官方跨链桥。

CCTP与常见的桥有所不同的是,这一桥并非采用常见的“锁仓-铸造”模式,而是采用“销毁-铸造”模式。

在较为主流的“锁仓-铸造”机制中,桥协议于两个链上建立流动性池,通过在原始链一侧锁定代币、目标链一侧铸造代币来实现代币在不同链间的流动。

由于USDC合约的权限由Circle控制,第三方桥并不能铸造原生USDC。CCTP 则可在原始链上销毁原生USDC,并在目标链上铸造等量的原生USDC。

用户跨链之后,CCTP会在原始链上销毁USDC。随后Circle会进行取证,包括观察和证明原链上的USDC销毁交易,原链应用程序需要请求来自Circle的「签名证明」才能进行销毁,同时也必须在获得「签名证明」后才能在目标链上授权铸造指定数量的USDC,完成铸造后访客将USDC发送至接收者的钱包地址。

在这个过程中,并不存在资金池,当然也没有数以亿计的资金沉淀。这一流程优化了资本效率和流动性体验。对用户来说更关键的是,在不同链上收到USDC都是原生USDC,由Circle直接提供美元担保,无需担心目标链的USDC和原始链的原生USDC脱锚。

目前,CCTP已经开放GitHub repo并公布了开发人员指南。通过为开发人员提供的接口,其他 dApp可以方便的将CCTP嵌入其中,为用户提供更高效、更安全的USDC跨链转移手段。

而在应用上,Circle给出的主要用例包括交易、借贷、支付、NFT和游戏,例如跨链Swap、跨链存款、跨链购买NFT等。

没有资金池,跨链是否更安全?

在传统的“锁仓-铸造”模式的跨链中,弊端十分明显。为了维持池子中两个币种1:1的价格锚定,需要LP提供者进行做市,而池中大量锁定的代币也成为绝佳的黑客攻击目标。

Odaily星球日报曾盘点史上规模最大的十次跨链桥攻击。2022年3月,Ronin Network 的跨链桥遭到攻击,损失总额高达 6.24 亿美元。这也是史上最大规模的跨链桥被盗事件。Chainalysis研究发现,仅2022年,跨链桥攻击事件就已造成超过20亿美元的资金损失。

此外,“锁仓-铸造”的模式天然将桥的两端划分为“原始链”和“目标链”,两侧代币分别为原生资产和桥资产,大量被铸造的代币与原生资产并不相同。若桥出现安全问题,目标链被铸造的资产将会面临脱锚风险。

在2022年11月的“pGALA事件”中,部署于以太坊主网的GALA代币并未出现任何问题。而pNetwork跨链桥出现了安全问题,由其在BNB Chain发行并铸造的pGALA被巨量增发,1枚BNB Chain的pGALA不再拥有对应的1枚以太坊GALA作为支撑,pGALA随即归零。

对于资产发行方来说,在各链上流动性割裂的问题也影响着资产的使用。(CCTP的文档显示,这一点才是Circle最在意的——“统一整个生态系统的流动性”。)

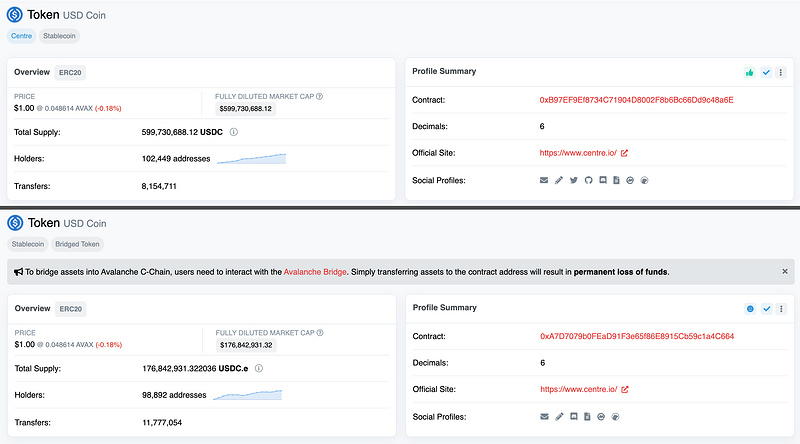

以Avalanche为例,目前在这一网络存在两种主流的USDC代币。5.99亿枚由Circle发行的原生USDC,合约尾号为“8a6E”。1.76亿枚Avalanche官方桥发行并铸造的USDC.e,合约尾号为“C664”。

对于用户来说,这两种USDC使用体验并无区别,均为价值1美元、可在各大DEX使用。但有趣的是,若用户同时持有这两种USDC,钱包中将会同时出现两种币。而在Avalanche的DeFi世界里,基于两种不同的USDC所构成的大量交易对更是混乱,用户总会在不经意间进行“用一种USDC兑换另一种USDC ”的低效交易。

同一链拥有两种USDC,是一种更为直观的体验流动性割裂的方式。而这种割裂,将其放到更加广阔的多链生态里则更为明显。

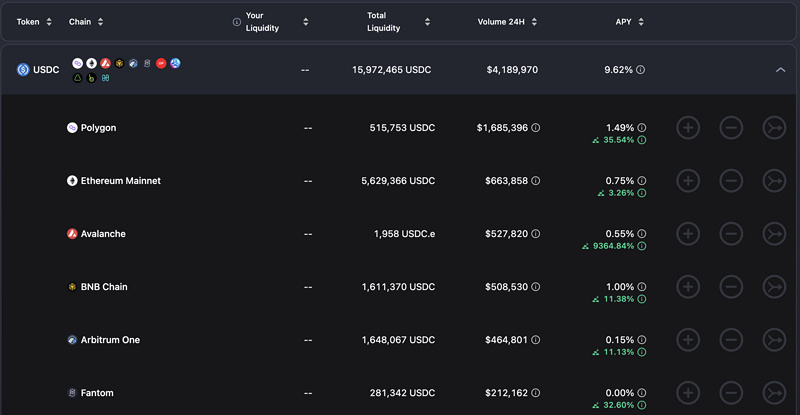

为了在多链使用USDC,大量的非原生USDC被由桥所发行。而原生的USDC此时在做什么?在被作为LP锁定在资金池里。这种锁定模式无疑将会牺牲大量的资本效率。

看组数字:Multichain浏览器数据显示,目前Multichain锁仓的USDC为4.08亿美元,而流动性池高达1.28亿美元。

我们可以粗略认为,为了支持4亿美元的跨链流动,需要约31%的资金沉淀在池子里,无法被有效利用。

cBridge的状况也与之相似。数据显示,cBridge最近24小时USDC交易量为418万美元,而高达1597万美元的USDC都被锁定在池子中为用户提供流动性。

对业内格局各角色的深远影响

CCTP的推出,对于加密世界中的多方都将产生一定影响,首当其冲便是跨链桥。

从数据来看,稳定币在各大主流跨链桥中都是交易量较高的币种。以cBridge为例,近24小时跨链桥总交易量840万美元,USDC交易量418万美元,占总量的49%。CCTP对跨链桥的市场份额或将形成强烈的冲击。

而除了既存互操作性协议外,LP们或许也并不欢迎CCTP的到来。传统跨链桥的锁仓模式需要大量 LP提供资金,而在各大跨链桥上,稳定币跨链LP做市一直是一个低风险赚取收益的标的。以cBridge为例,USDC的做市收益约为9%。

若CCTP 未来成为一个体验更好的跨链桥,或许一部分普通用户会转移到 CCTP 上。

换另一个角度,看看稳定币市场格局。DeFiLlama数据显示,USDT已675亿美元的市值在稳定币市场独占鳌头,市占率高达49%。USDC作为第二大稳定币,市值426亿,与USDT相较市值低 36%。但在过去的一年里,USDC市占率仍在缓慢上行,已经从2022年初的25%上升至现在的31% ,期间一度高达36%。

与久无“Crypto 原生”新动作的 USDT 相比,USDC 在技术开发上显得勤勉。

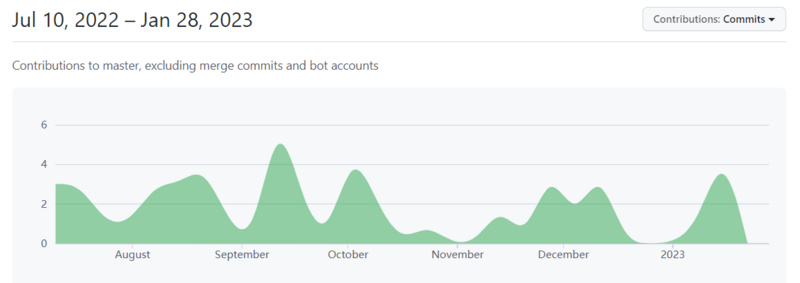

GitHub数据显示,早在去年夏季CCTP就已在持续开发

如今的稳定币赛道沉寂良久,市场上难得看到什么亮眼的创新。又恰逢熊市,USDC 的持续“做事”,能否在下一个牛市到来之时,撼动稳定币市场格局呢?

.jpg){kind=link}