为什么说借贷协议才是LSD的最大隐藏赢家?

借贷协议依靠 LSD 所赚取的利润可能比 LSD 协议本身还要多?是的,你没听错,在 ETH 上海升级之后,这一潜力也有望充分兑现。此处不仅有投资/套利机会,还有明牌空投机会,且看本文为你分解。

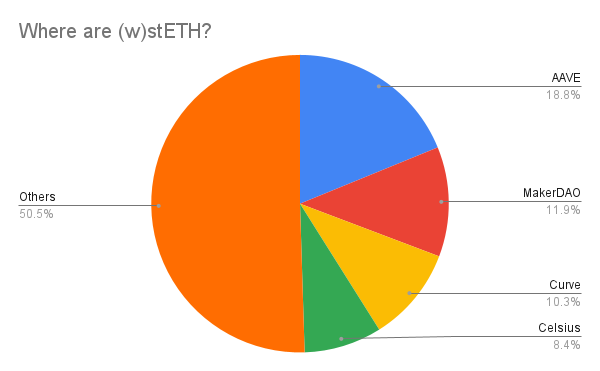

首先我们来看下当前的具体数据 。对于还没有开启 unstake,价格波动较大的 stETH,目前有 31% 在 AAVE/ MakerDAO 两大借贷协议上,还有少量在 Compound/ Euler 等借贷协议上,纵使潜力尚未被完全挖掘,也稳坐 stETH 第一大应用场景了,毕竟即使 Curve 也仅占 10%。

开启 unstake 后这块预计会怎么样呢。我们看下 Avax 这个DeFi生态相对发展较为成熟的 Alt-L1 ,Benqi/AAVE 两家借贷平台合计占据了高达 65% 的 sAVAX (AVAX LSD)份额。曾经 Solana 未遭难的时代也一度有过半的 stSOL 在 Solana 最大的借贷平台 Solend 上的,若加上 Larix 等其他协议,约莫整体占比也是在 60% 往上了。

为什么会这样?原因有二:

-

LSD 本来就是优质抵押品,抵押的时候还可以赚利息,老少咸宜,从 3AC 到 wormhole 黑客都喜欢

-

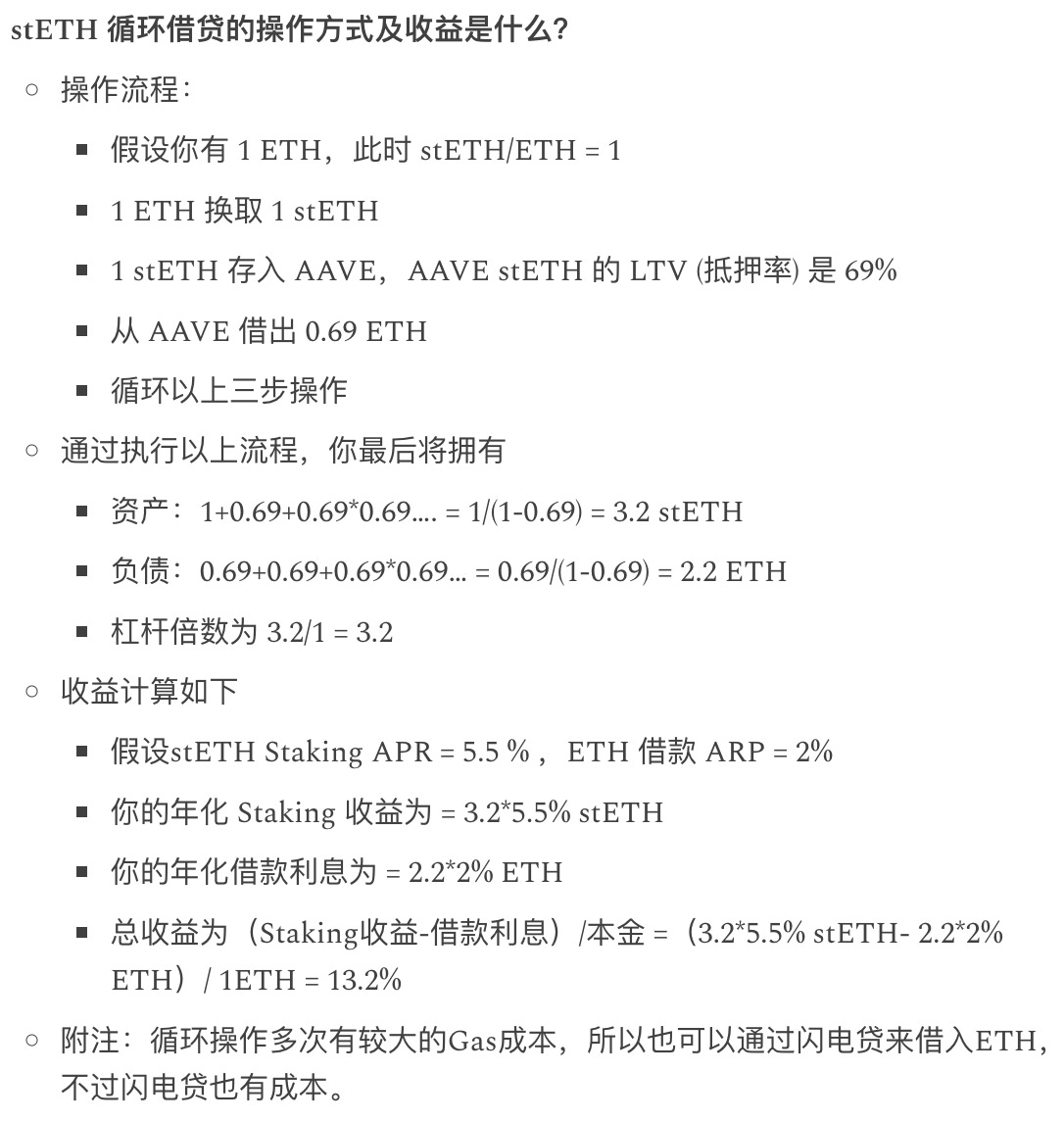

杠杆质押是 LSD 规模增长第一引擎,抵押品和借款高度相关,提高收益的同时爆仓风险较小,具体参见下图

本质上来说借贷协议充当了将质押利率传导到原生资产上的通道。比如 stETH 循环借贷大幅提升了 AAVE ETH 的利率和体量,而 AAVE 又将这一利率传导至与之组合的 DeFi 生态,以及影响其他平台,从而提升 ETH 的基准利率。

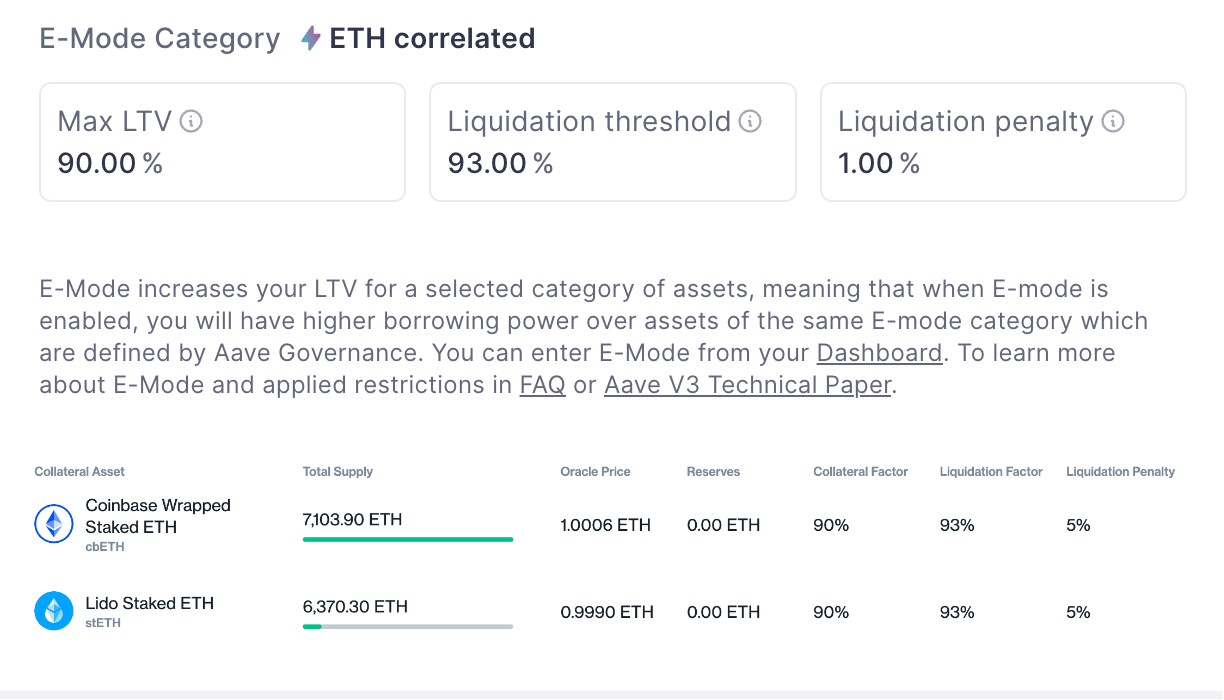

既然 LSD 这么好赚,借贷协议也针对 LSD 有优化政策对待,比如 AAVE V3 Emode,如果你仅借 ETH 的话,那么 stETH 的抵押率 LTV 高达 90%, Comp V3 针对 stETH/cbETH 也是类似条款。这种条款下 1ETH 最后可以变成 10stETH,快速帮 stETH 扩大规模。对于折价买入 stETH 的套利者来说,其也可以利用此 10倍扩大套利收益。

根据以上数据我们估算下借贷协议的收益,假设 LSD 总质押奖励为 X, 60% 的 LSD 位于借贷协议中,平均 LTV = 75% ,借贷利率为质押利率的 75% , 协议抽成为 15% (AAVE ETH 抽成), 那么借贷协议所赚取的收入为 X*60%*75%*75%*15% = X*5.1% ,而 Lido 协议的质押奖励分成也仅为 5% 。

这本质上是因为借贷协议的门槛较高,更注重历史信誉积累(比如AAVE在没有流动性挖矿奖励的情况下依然和 Compound 差距越拉越大)加之当下竞争也基本趋缓,所以可以设置更高的抽成比例。

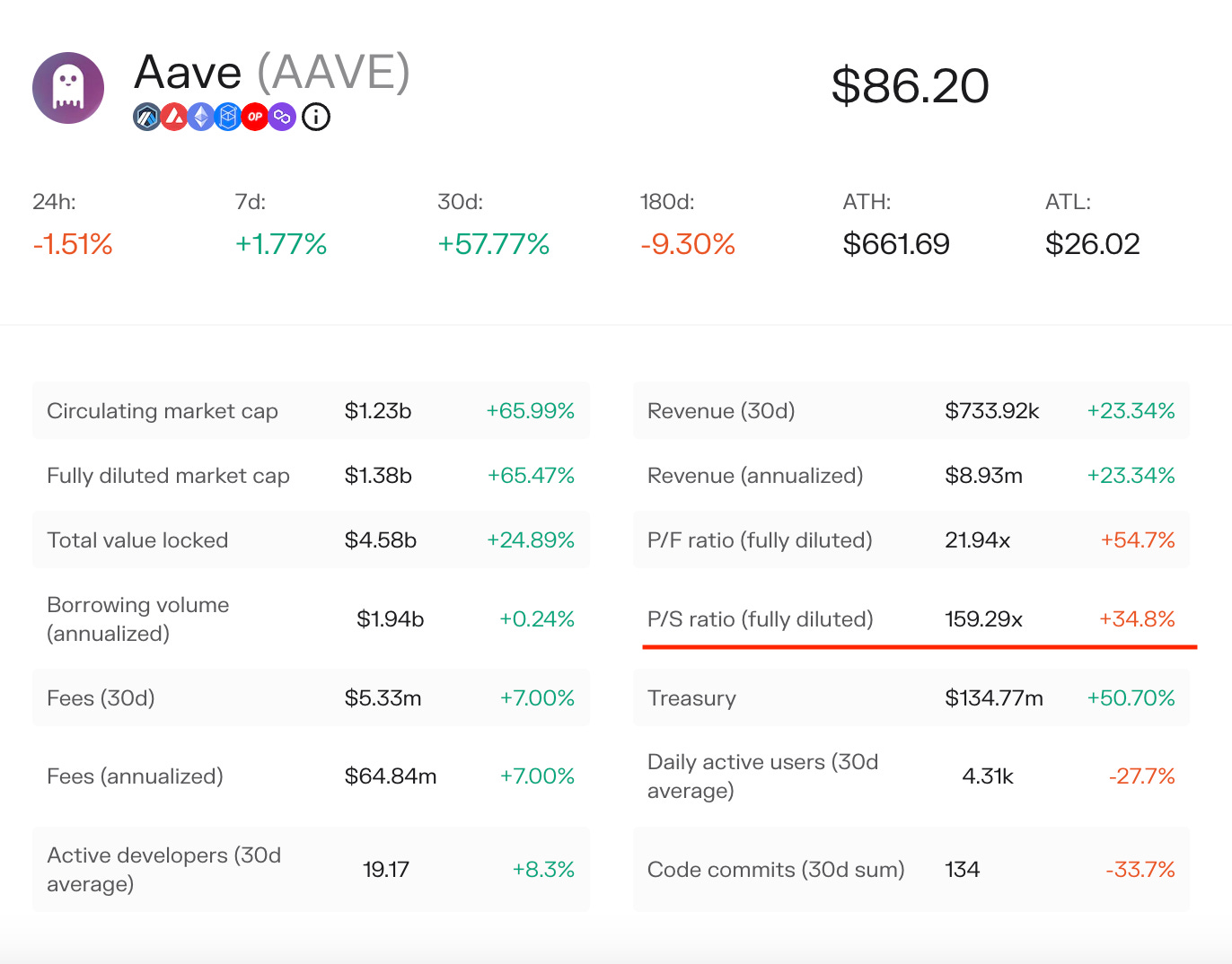

如上所述,随着上海升级到来的LSD 规模增长以及价格波动降低,借贷协议将会闷声发大财,但必须注意的是 ,以 全流通市值/协议收入 来估值, 借贷协议估值普遍不低,AAVE 就高达 160 倍,即使此番利好落地,依然不会很低估,所以本次机会依然需要观察叙事变化。

抓叙事自然是不容易的,但此处还有几个空投机会可以关注。

LSD 抵押自然衍生出了一些需求:

-

避免抵押爆仓,需要合适的杠杆管理工具

-

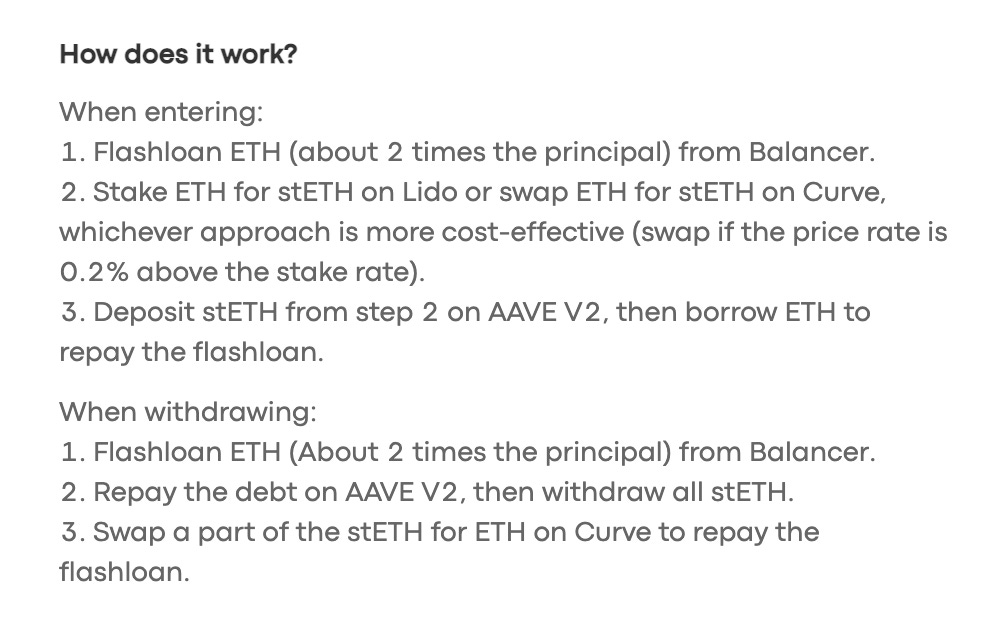

杠杆质押操作麻烦且Gas成本高,通过闪电贷就简单多了,也需要自动化策略(参见下图的策略)

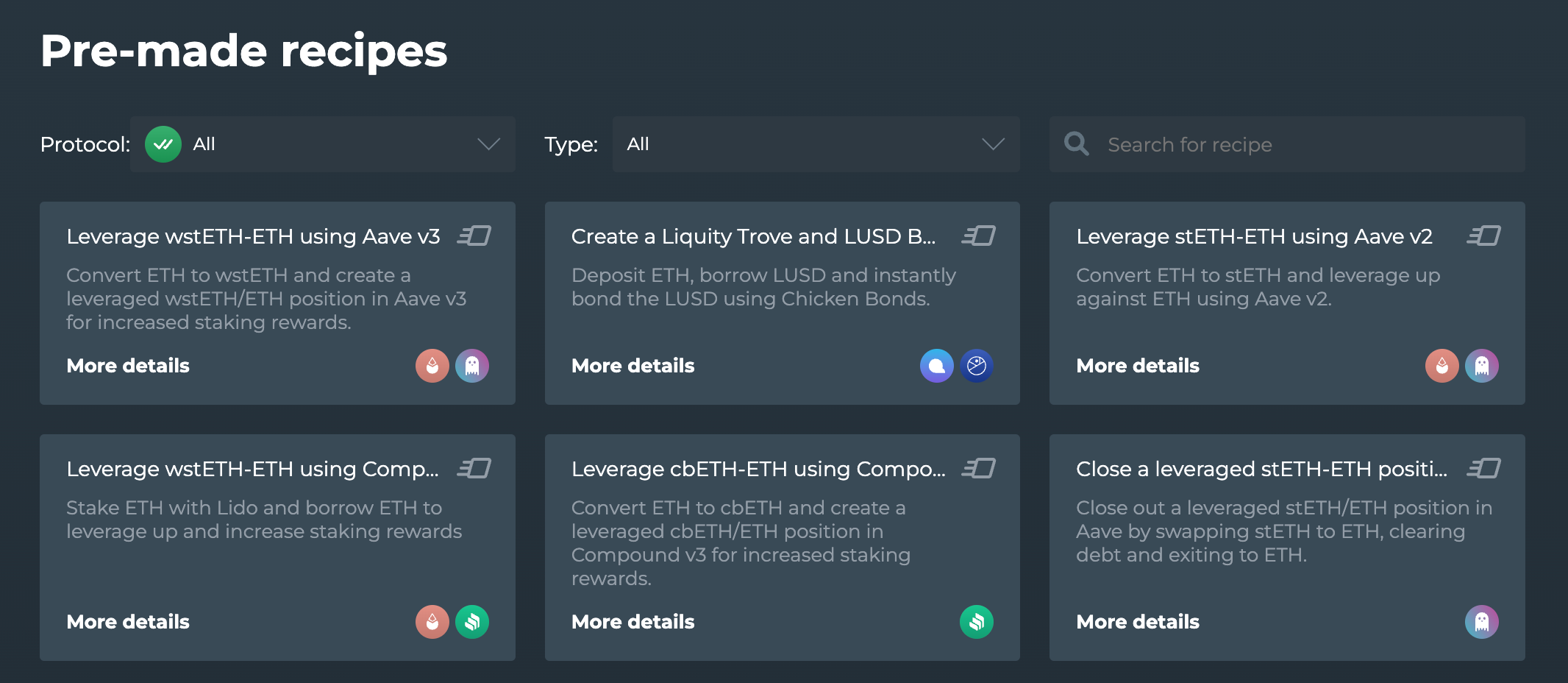

一个是做 DeFi 头寸管理尚未发币的老牌项目 ,其主业是杠杆管理,也针对 LSD 提出了不少一键自动化策略,不过其上线三年有余仍未发币,加上上一波牛市赚的盆满钵满,发币欲望也未可知,不过 DeFi Saver 上了 Arbi/OP,试一试到是 Gas 也没多少。

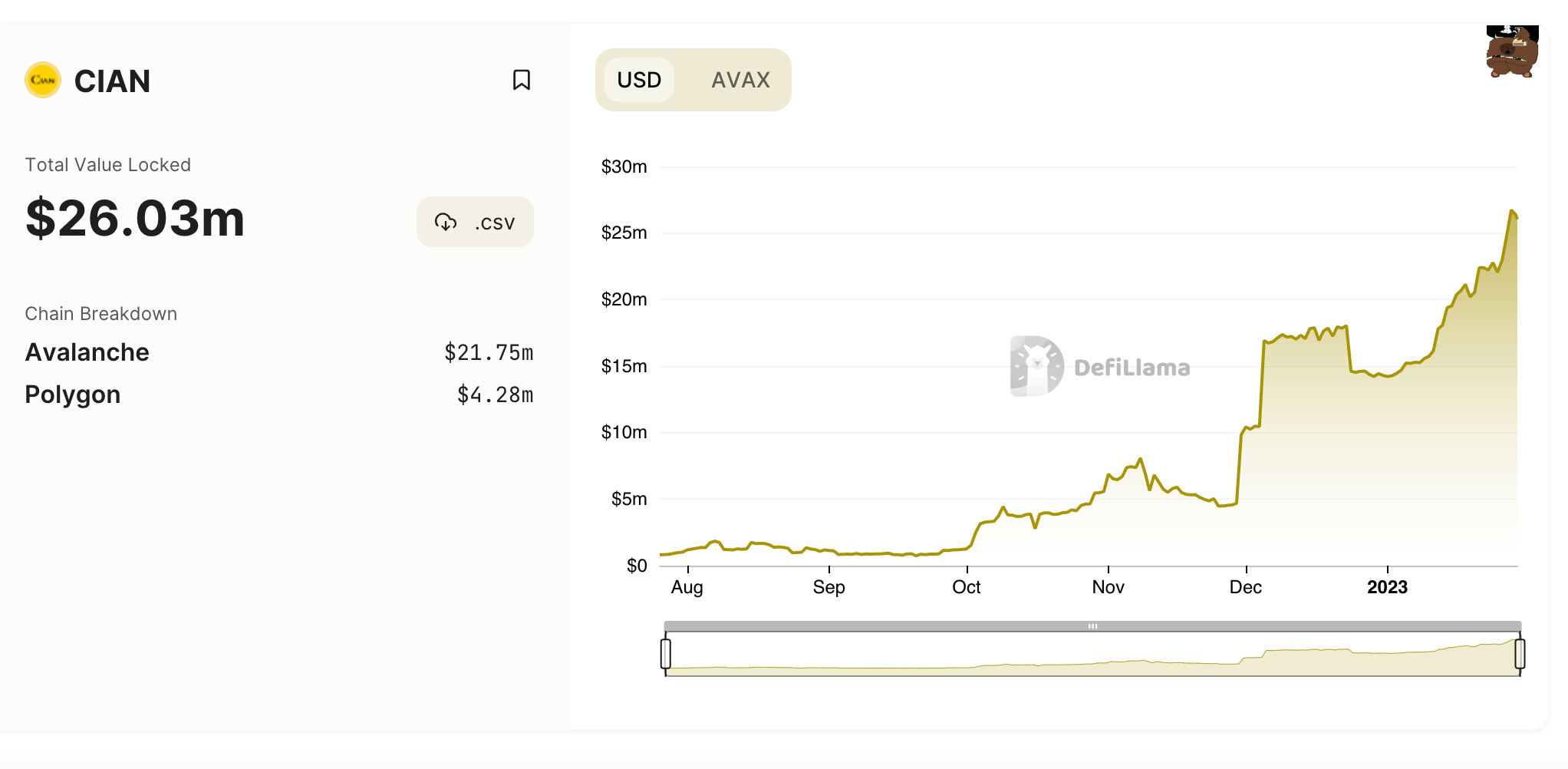

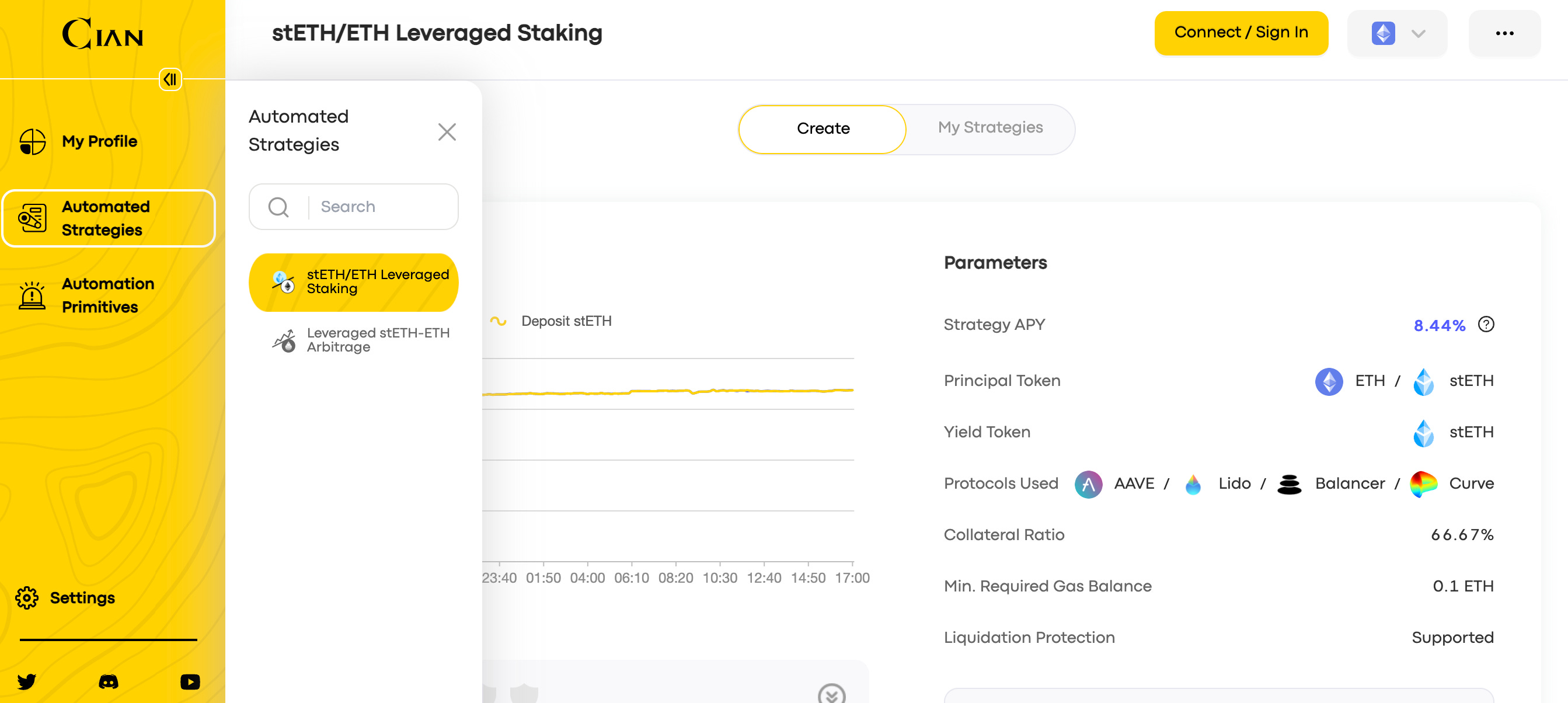

另一个就是目前专注于做 LSD 相关自动化策略的了,该项目倒是基本明牌空投,经常整活发各种 NFT,AMA 也说过 23年会发币,看 TVL 数据的话增长也不错。

Cian 支持 ETH/ Polygon/ Avax 三条链,打开官网一看也基本是 LSD 杠杆质押策略,说 23年 发币估计也是想抓住这波上海升级的机会。

总而言之,借贷协议最终在 LSD 中获取的收入或许将不输 LSD,不过考虑借贷协议目前的高估值,依然需要依赖叙事来驱动。杠杆质押是实在能扩大质押收益的,目前也有空投机会。不过既然是涉及到杠杆,其风险自然也高于寻常,还是要多做功课。

.jpg){kind=link}