Glassnode分析十大链上指标:加密市场复苏了吗?

原文:《》by Glassnode

编译:Katie 辜

以2022-23年残酷的熊市为背景,利用链上数据的透明度,并考虑市场投资者心理因素,我们开始模拟典型的投资者行为,以确定周期底部是否正在形成,这些行为标志着可持续的市场复苏正要开启。

识别周期变化不是一件容易的事情,目前并没有“唯一标准”。为识别比特币熊市的后期市场走向,本文我们将探讨追踪熊市复苏的十大指标。

该指标是使用各种技术和链上信息,发现了四类基本市场属性和投资者行为模式基本一致:

- 技术性:相对于热门技术分析工具的均值回归。

- 链上活动:链上活动和网络利用率积极上升。

- 供应动态:长期持有者持有的货币供应饱和。

- 利润/亏损:链上的盈利支出和卖家的“子弹耗尽”。

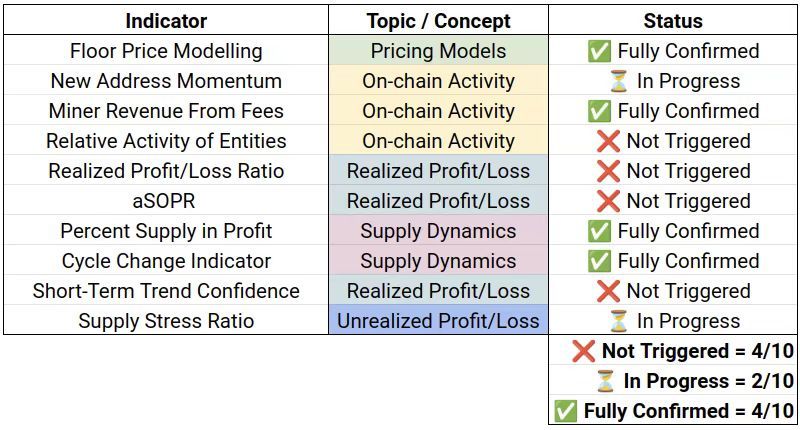

根据每个指标的定义,将使用以下术语对截至撰写本文时的当前市场状况进行总结:

❌未触发

⏳正在进行中

✅完全确认

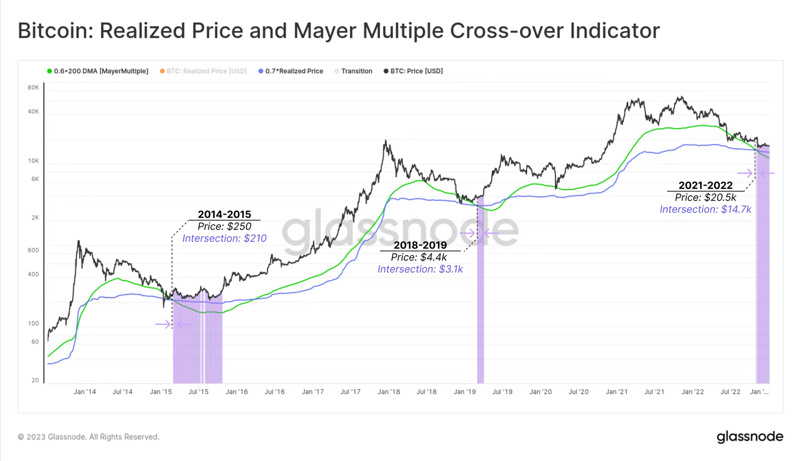

指标1:寻找底部价

我们介绍的第一个工具是基于200D-SMA(200天内的移动均线)技术指标和已实现价格中的链上成本基础的底部价检测模型。

第一个观察结果是,持有比特币至少6个月的投资者群体通常在实现上限后期熊市中持有量变成60%-80%。因此,我们将选择0.7的倍数,并将其作为实现价格的砝码。这是对最低估值的一种衡量,它代表了拥有“最坚定控制力”的投资者。

在所有交易日中,现货价格收于这一水平以下的天数不到1.6%。

第二个观察结果与梅耶倍数(Mayer Multiple)有关,它跟踪现货价格相对于广泛观察到的200D-SMA的偏差。比特币的历史表现表明,只有不到4.3%的比特币交易日的梅耶倍数低于0.6,这反映了价格较200D-SMA有超过40%的差距。

指标:从历史数据上看,实现价格* 0.7和200D-SMA * 0.6定价模型之间的交集发生在深熊阶段。这是由于投资者堆积导致链上交易量加权实现价格稳定的结果,200-DMA(200天的平均差指标)而未加权200-DMA(200天的平均差指标)由于宏观价格下降趋势而继续下降。

状态:完全确认✅

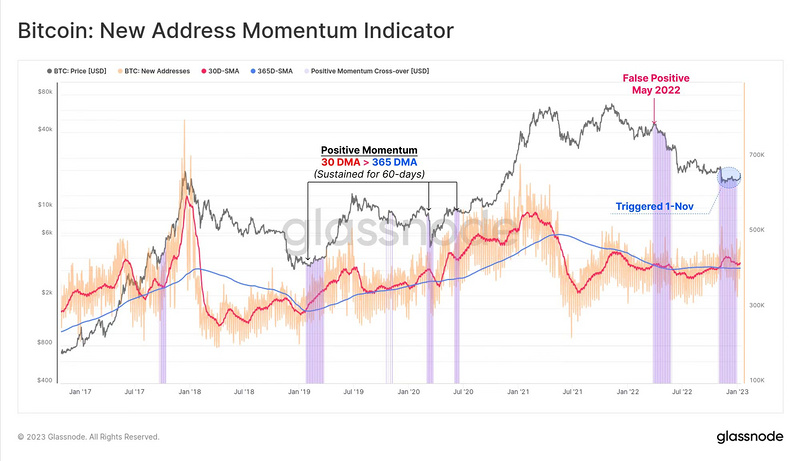

指标2:需求上升

可持续的市场复苏通常伴随着链上网络活动的增长。这里,我们考虑首次出现的新地址的数量。我们比较了月平均值。

指标:当新地址的30D-SMA越过365D-SMA,并维持至少60天,它标志着网络增长和活动正在积极上升。

状态:进行中⏳。2022年11月初出现了最初的积极势头。但是,到目前为止,这种情况只持续了一个月。

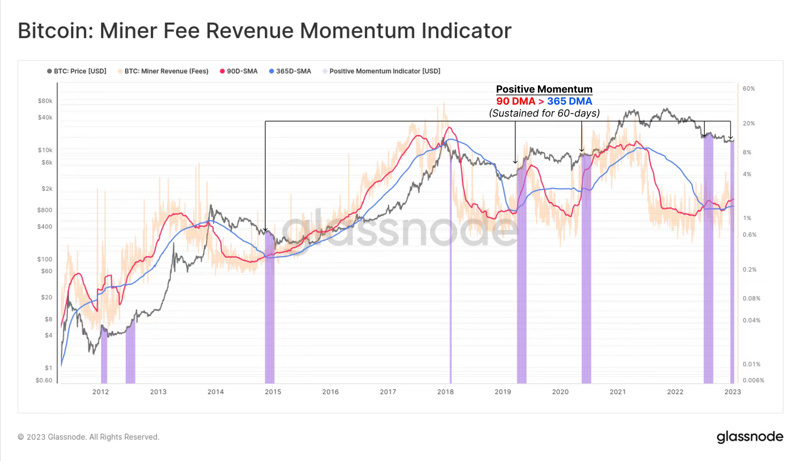

指标3:竞争激烈的收费市场

网络需求增长的另一个迹象是来自矿工收入费用的健康增长。这是区块变得拥挤和费用上升的结果。

以下指标使用了一个动量指标,与季度平均值进行比较。这些动量指标在应用于链上活动指标时非常强大,因为它们有助于捕捉网络利用率和需求的制度变化。

指标:在90D-SMA(90天内移动均线)之间

当90D-SMA矿工收入超过365D-SMA,这标志着区块空间更加拥堵,收费压力正在加大。

状态:完全确认✅

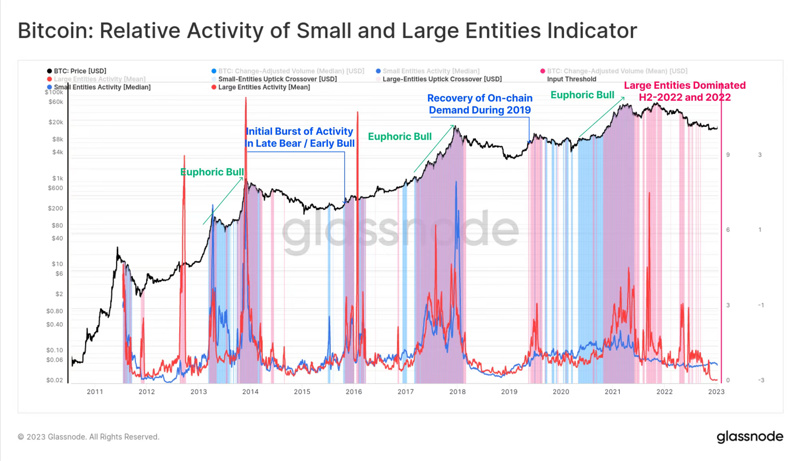

指标4:经济活动全面复苏

为了演示了小型交易的频率如何显著高于大型交易,我们开发了一个框架,用于评估两个小型的相对交易行为。

下面的波动指标是这样形成的:较高的值表明正在发生更多的交易活动,而较低的值意味着目标群体的交易活动较少。

指标:熊市往往会导致各种规模实体的链上活动显著下降。高于1.2的值往往定义了初始复苏和链上需求水平升高的阈值。因此,小型和大型实体的恢复均超过1.2,这表明网络需求正在全面复苏。

状态:未触发❌。这两个实体在链上仍然相对不活跃,但较小的实体正在逐渐增加其活动。

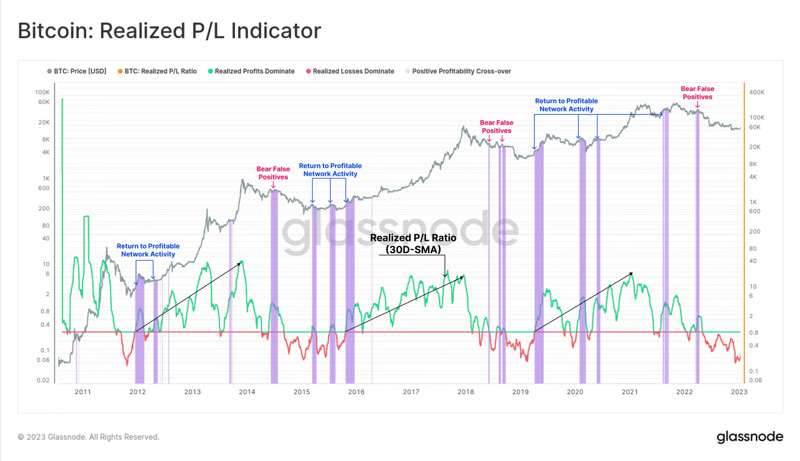

指标5:新一轮资本浪潮

链上分析中最强大的工具之一是评估已实现利润和损失,计算为支配代币时的价值与回购时间的差异。已实现利润/亏损比率提供了一个波动指标,跟踪已实现利润总额是否超过已实现亏损额。

在这里,我们使用该比率的长期30D-SMA(30天内移动均线)来得到清晰数据,并更好地识别网络盈利能力的大规模宏观变化。由于市场的波动性,确实会出现误报,但可以通过考虑更大规模的指标趋势来解释。

指标:已实现利润比(P/L)的30D-SMA恢复到1.0以上,这表明,持有未实现亏损的投资者正变得疲软,新一波需求能够吸收所获得的利润。

状态:未触发❌

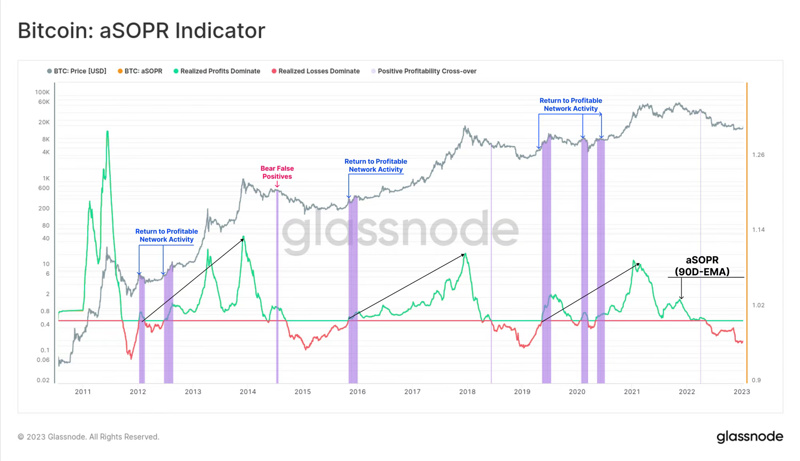

指标6:承担损失

一个类似的网络盈利能力模型是 aSOPR(已消费输出利润率),它以每单位支出为基础来监控盈利能力。aSOPR是一热门的短期市场分析工具,通常对市场情绪的宏观变化非常敏感,因为它在平等的基础上反映了小散户和巨鲸的情况。

在这里,我们应用了一个更长期的90D-EMA(90天的指数加权移动平均线),以更好地识别整个市场的宏观趋势变化。

指标:aSOPR的90D-SMA恢复到1.0以上,这表明宏观趋势转变回到了盈利的链上支出。这表明很大一部分链上市场活动是盈利的。

状态:未触发❌

指标7:强劲的熊市底部

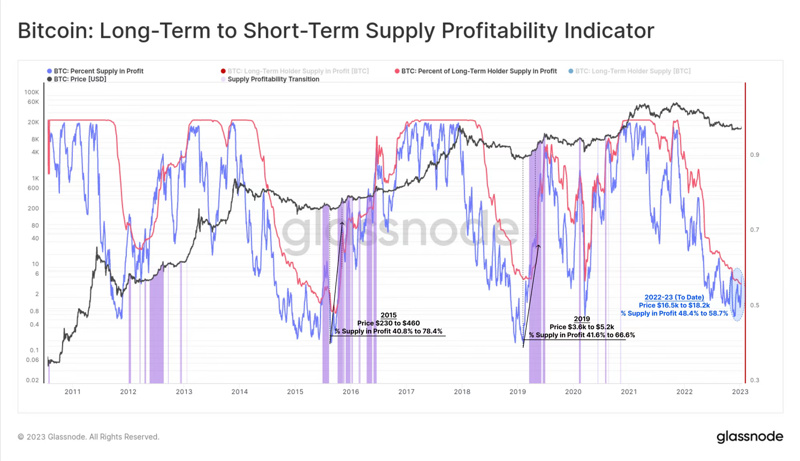

为了建立一个强劲的熊市底部,大量供应通常需要以较低的价格易手。这既反映了卖方的投降,也反映了新的累积需求的相等且反向的流入。其结果是将平均市场成本基础重置为更优惠且更低的价格。

这种基础上出现的宏观趋势逆转的早期迹象往往是利润中总供应百分比的急剧飙升。这通常发生在相对较小的价格上涨时。更有趣的是,当总体市场表现优于长期持有者群体时,通常只发生在周期顶部买家大量涌现之后。

指标:由于熊市低点时大量的供应再分配,与长期持有者相比,新买家持有的供应百分比往往对价格非常敏感。因此,当供应占利润的比例超过长期持有者时,通常意味着近几个月发生了大规模的供应再分配。

状态:完全确认✅

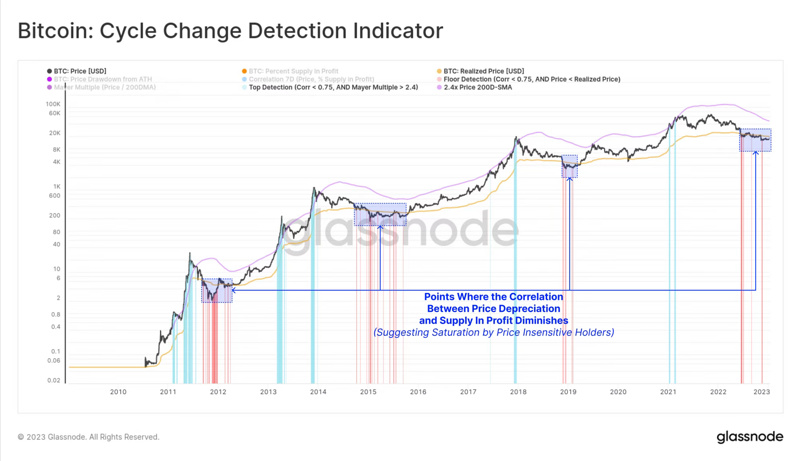

指标8:触底

在最近的一篇文章中,我们开发了一个框架来评估投资者对价格波动的“抵御能力”,以及它如何影响利润中的供应比例。这使我们能够模拟卖家可能“子弹耗尽”的情况,以及价格下跌对激发额外的卖方活动的影响逐渐减弱的情况。

指标:价格与利润供应百分比之间的相关性偏离0.75以下时表明相对价格不敏感的持有者基数已经饱和。

状态:完全确认✅

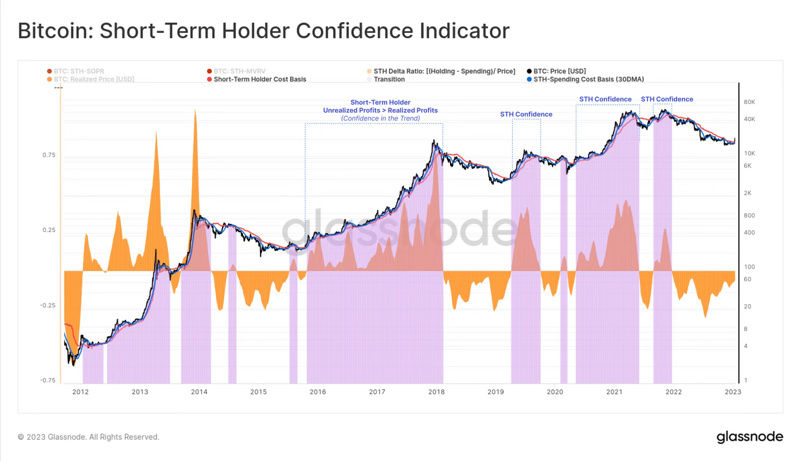

指标9:对趋势的信心

当新投资者的信心提高时,有助于识别宏观看跌趋势的逆转。这通常表现在他们的消费模式上。衡量这一点的一个实用方法是比较新获得(和持有)的代币中未实现的利润的大小,与花费的代币中实现的利润的大小。

下面的指标是短期持有者支出的成本基础之间的差异。

指标:当支出实体的成本基础高于持有实体时,我们可以得出结论,大多数新投资者倾向于持有,因此对持续上涨更有信心。

状态:未触发❌,但它正在接近积极的突破。

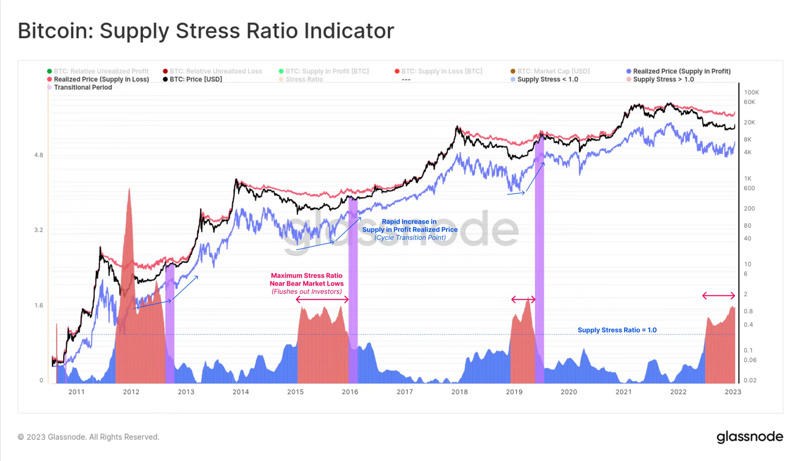

指标10:衡量压力底线

特定市场投资者群体的成本基础等于其持有的总美元价值除以该群体所拥有的代币数量。由此,下图显示了两个供应群体的成本基础:

- 损失供应的成本基础

- 利润中的供应成本基础

在达到周期最高价(ATH)后,市场进入需求恶化阶段,以未实现损失持有的净财富增加。我们可以通过供应压力比率来衡量整个市场的经济压力。

指标:在深熊期间,这一比率会达到远高于1.5的水平,反映出过去令投资者望而却步的经济“阵痛”程度。这些峰值之后通常会急剧回落到1.0以下。

状态:进行中⏳。这一比率目前处于市场压力峰值范围内,从历史数据上看,这足以让大多数投资者出局。

总结

识别周期变化并不容易,并且没有单一的指标。然而,由于区块链的透明性,我们可以观察到链上的周期性行为模式,然后将其“可视化”为指标。

本文我们描述了十个此类指标,涉及了广泛的基本市场属性和投资者行为模式。这一套指标有助于找到与熊市的可持续复苏相一致的时期。通过寻求多种模型之间的融合,我们可以减少对任何一个指标或概念的依赖,并建立一个更可靠的市场情绪衡量标准。

下面是截至本文发布时这10个指标的汇总表。比特币市场尚未触发大多数这些指标,但我们可以根据这10个指标来追踪新趋势的发展。

本文中涉及的所有指标。

免责声明:本文不提供任何投资建议。所有数据仅供参考和教育用途。DYOR。

.jpg){kind=link}