AladdinDAO:收益共享社区,Curve生态助推器

原文:《》

作者:Jack

最近,关于 Curve 的讨论非常火热,随着生态的不断扩充和发展,Curve 以及 Convex 的「乐高玩法」也越来越多。在加密市场行情的推动下,不少 Curve 生态项目的 Token 价格也在近期出现大幅上涨,其中,表现最突出的项目莫过于 Concentrator、CLever 以及 Conic Finance,分别上涨近 500%、300% 和 100%。有趣的是,这三者中涨幅最大的 Concentrator、CLever 均由 DeFi 社区 AladdinDAO 开发。本文将分别介绍 AladdinDAO 的结构和主要目标,以及 Concentrator 和 CLever 乐高机制。

AladdinDAO

AladdinDAO 是一个集体价值发现社区,旨在通过提供一站式流动性挖矿服务,将加密领域投资的主体从风险资本转移至开发群体。AladdinDAO 的经济模型沿用了备受争议的 DeFi 2.0 博弈论机制(BlockBeats 注,关于 DeFi 2.0 的更多内容请阅读《APY 70,000%,被 OHM 分叉们支配的 DeFi 2.0》),团队希望通过这种机制激励社区不断推出新的优质项目。目前,ALD 的变基(Rebase)间隔为两周,APY 维持在 10% 左右,共执行近 360 个 DeFi 收益策略。

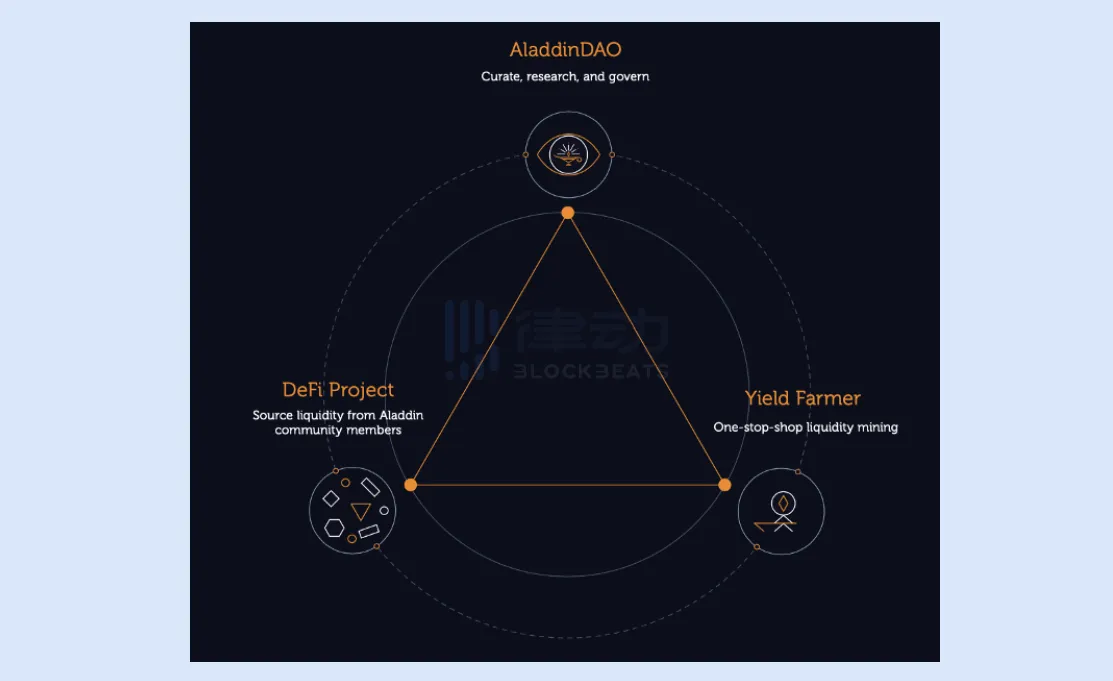

AladdinDAO 希望在 DeFi 领域构建出一个「三边市场」,分别是 AladdinDAO 本身、DeFi 项目以及 DeFi 耕收农民。其中,社区成员或用户享受一站式的流动性挖矿服务,同时为选定的 DeFi 项目提供流动性;DAO 负责为 DeFi 用户提供最好的耕收策略项目;由资深 DeFi 开发者和玩家组成的「Boule」成员群体则通过挖掘和开发 DeFi 项目来使 DAO 社区共享收益,Boule 成员自己还能额外获得 AladdinDAO 治理 Token ALD 的激励。

Boule 成员是 AladdinDAO 的绝对核心,他们负责挖掘和开发新的 DeFi 项目,并充当猎头为社区不断招揽新的 DeFi 人才。同时,DAO 内部还为 Boule 成员设立了奖惩机制,对于开发出优质项目,或吸引了顶级人才的成员,DAO 社区能为其提供相应的 Token 激励和晋升路径,而对于表现不佳的 Boule 成员,系统则会降低他们的排名,并在之后的周期中移除其 Boule 身份。

Concentrator

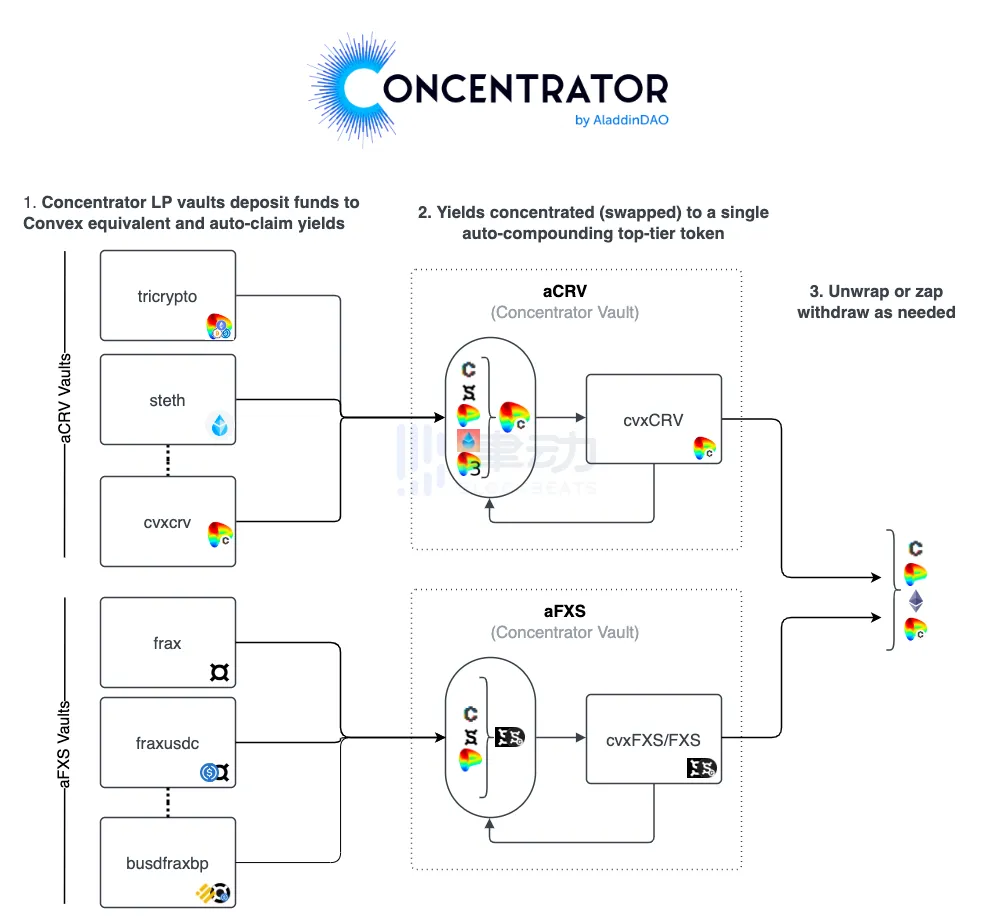

Concentrator 是 AladdinDAO 开发的一款 Curve 收益增强器,通过将所有的 Curve 生态收益资产集中转换为能够自动复合的生息资产,来提高用户在 Convex 协议上的收益。Curve 生态应用和协议有着极强的「套娃属性」,这也常导致用户的收益往往分散在各类小型资产中,无法有效发挥边际效用。

Concentrator 的作用就是将各类 Curve 池收益资产再次打包为通用型生息资产,并再次将其投入新的 DeFi 收耕策略中,以期节省用户 Gas,提高资金效率。目前,Concentrator 主要打包 aCRV 和 aFXS 两种资产,打包凭证基于 Convex 的 cvxCRV 和 cvxFXS。

用户将 Curve 上的 LP Token 存入自己选择的策略,Concentrator 会自动将其存入 Convex 的各类收益 Vult 中,收获的奖励被打包为 aCRV 或 aFXS,用户可以随时解锁自己获得的生息资产,并通过 CVX、CRV、ETH 等蓝筹资产的形式退出。据官方文档称,用户通过打包增强的收益率可提升 20% 以上。

在整个收益流程中,Concentrator 会收取用户 10% 的标准费用,每个收益策略都会基于标准费用制定不同的取款费,这些费用收入将分配给 CTR Token 的锁仓持有者和 Concentrator 财库。CTR 是 Concentrator 的原生 Token,其机制与 Curve 的 veToken 相同,但没有通胀,CTR 持有者将能够锁仓 Token 以获得 veCTR。与 veCRV 一样,除治理功能外,veCTR 持有者有分配 Concentrator 50% 收益去向的投票权,投票权重由锁仓数量和时间决定,最长锁仓 4 年。

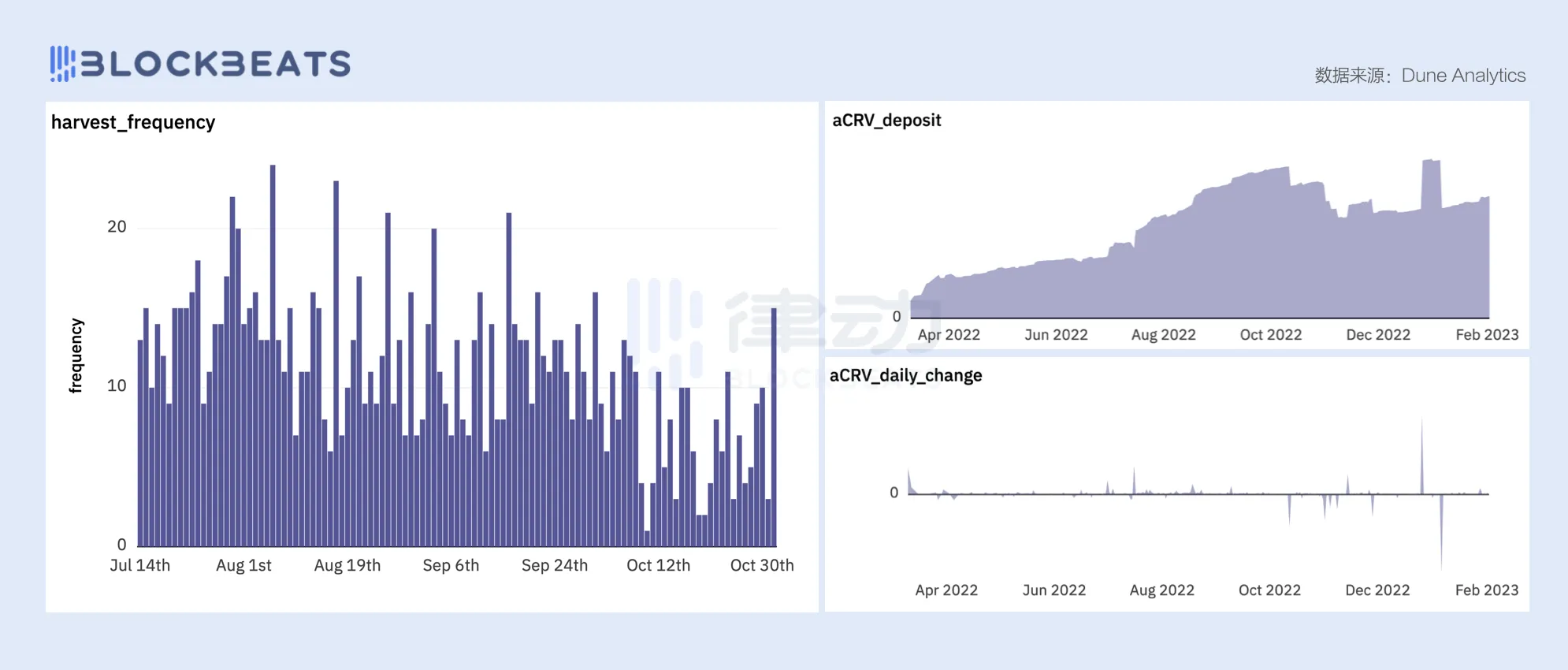

就协议表现情况而言,Concentrator 收益相对稳定,但如下图所示,其收益呈现出一定的下降趋势,这与当前 DeFi 生态的收益率水平走势趋同。截至目前,Concentrator 共打包超 375 万枚 aCRV,aCRV 的质押数量呈稳定增长趋势,日变动幅度极低。

CLever

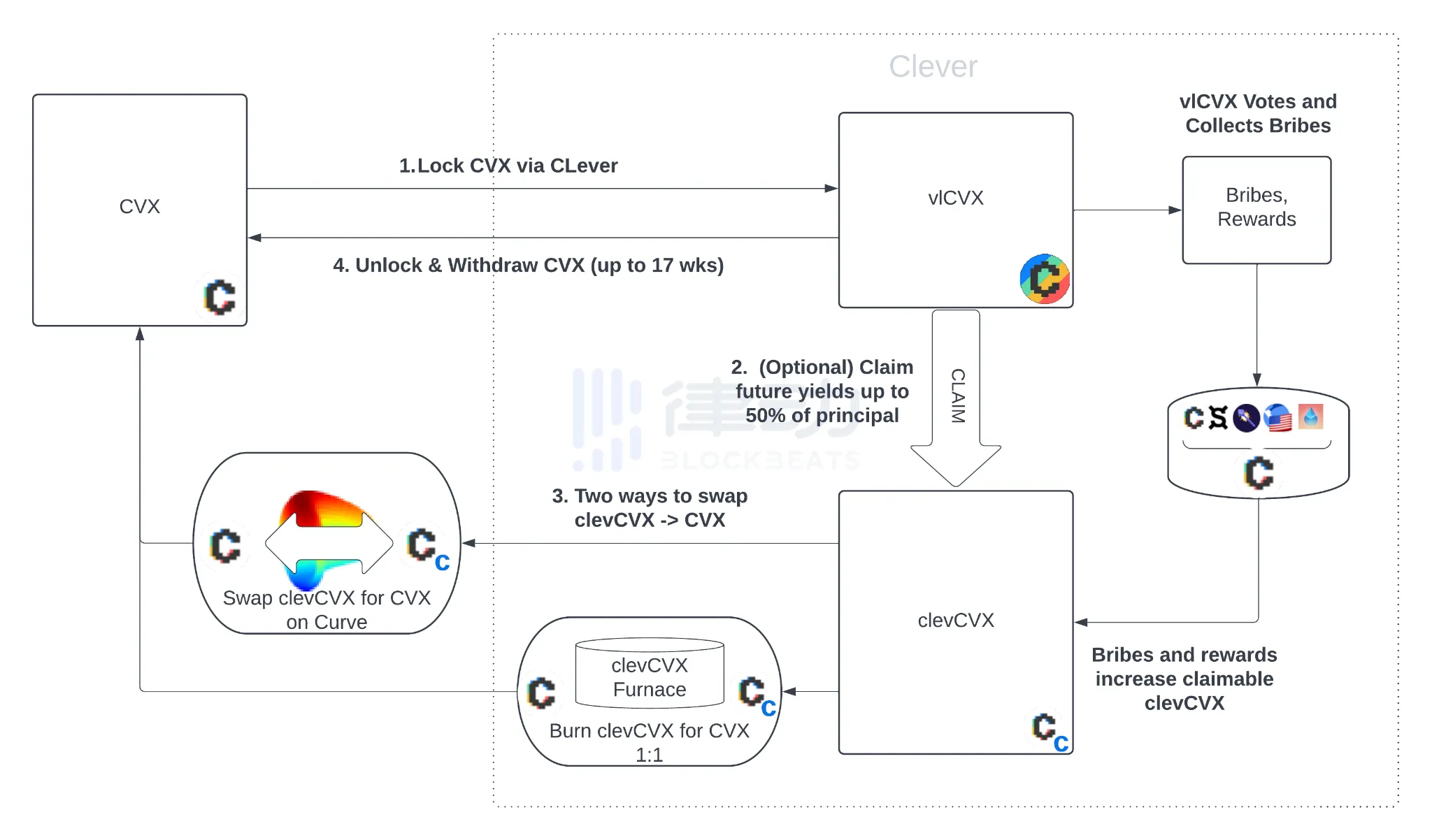

CLever 是 AladdinDAO 开发的一款 Convex 收益杠杆协议,能够为 CVX 持有者提供连续、自动化的贿赂和收益杠杆,简单来说,就是为用户提前预付他们未来的固定收益,并在此基础上创造杠杆收益。用户只需要锁定自己的 CVX 便可以立即以 clevCVX 的形式零成本获得未来收益的 50%,然后通过 Curve 流动性池或 CLever 熔炉(Furnace)将 clevCVX 换回 CVX,并将这部分 CVX 重新存入已实现最多 2 倍的 CVX 收益杠杆。

所有用锁仓的 CVX 将用于 Convex 投票,并以获得最大限度的贿赂收益,这些贿赂收益将全部换回 CVX 放入 CLever 熔炉,并合成更多的 clevCVX,提前预支收益的用户对系统的未偿还收益债务则会随收获量而减少,实现用户的自动还款,没有未偿收益债务的用户则可以获得额外的 clevCVX 收益。

CLever 熔炉(Furnace)是 clevCVX 和 CVX 的铸造/销毁以及兑换合约,新的 CVX 收益进入协议财库后,clevCVX 将根据该 1:1 的比例铸造,CVX 则放置在熔炉中。任何用户都可以通过销毁 clevCVX 以换取熔炉中的 CVX。当熔炉中没有足够的 CVX 供应时,协议会将剩余 CVX 按比例分配给所有有活跃请求的用户。用户可以通过 CLever 的熔炉机制,在 clevCVX 价值低于 CVX 价值时进行套利,以帮助保持 clevCVX 和 CVX 的锚定。

用户需要将至少 2 倍的他们声称的未来收益锁定在系统中,直到获得这些未来收益。当用户准备退出时,他们只需发出解锁请求。他们请求的 CVX 将在下次从 Convex 解锁时提取(可能长达 17 周)希望继续赚钱的用户无需执行任何操作,并且他们的基础 CVX 将在每次解锁后自动重新锁定,任何提前解锁推出的操作都需要支付还款费。

CLever 的收益杠杆机制本质上是用户基于 CVX 的借贷,同时使用收益进行自动偿还贷款。但与普通借贷协议不同的是,CLever 的借贷模型几乎没有清算风险,因为借入资产(clevCVX)的价值和抵押(CVX)的价值不会发生独立的变化,clevCVX 有可能脱钩,但能够通过套利市场进行平衡。当然,自从 stETH 脱钩事件发生后,用户仍需要注意相关的风险。

另外,在大部分借贷协议中,利率往往会因为系统中的流动性变动而发生变化,而由于 CLever 的费用模式是收取所未来收益的 20%,用户可以预先知道自己的借贷成本,及固定利率。同时,CLever 的机制也排除了常规借贷机制的预言机风险,因为抵押和借入的资产是相同的,均放在一个流动性池中配对,不会因为预言机故障或攻击而遭到清算。

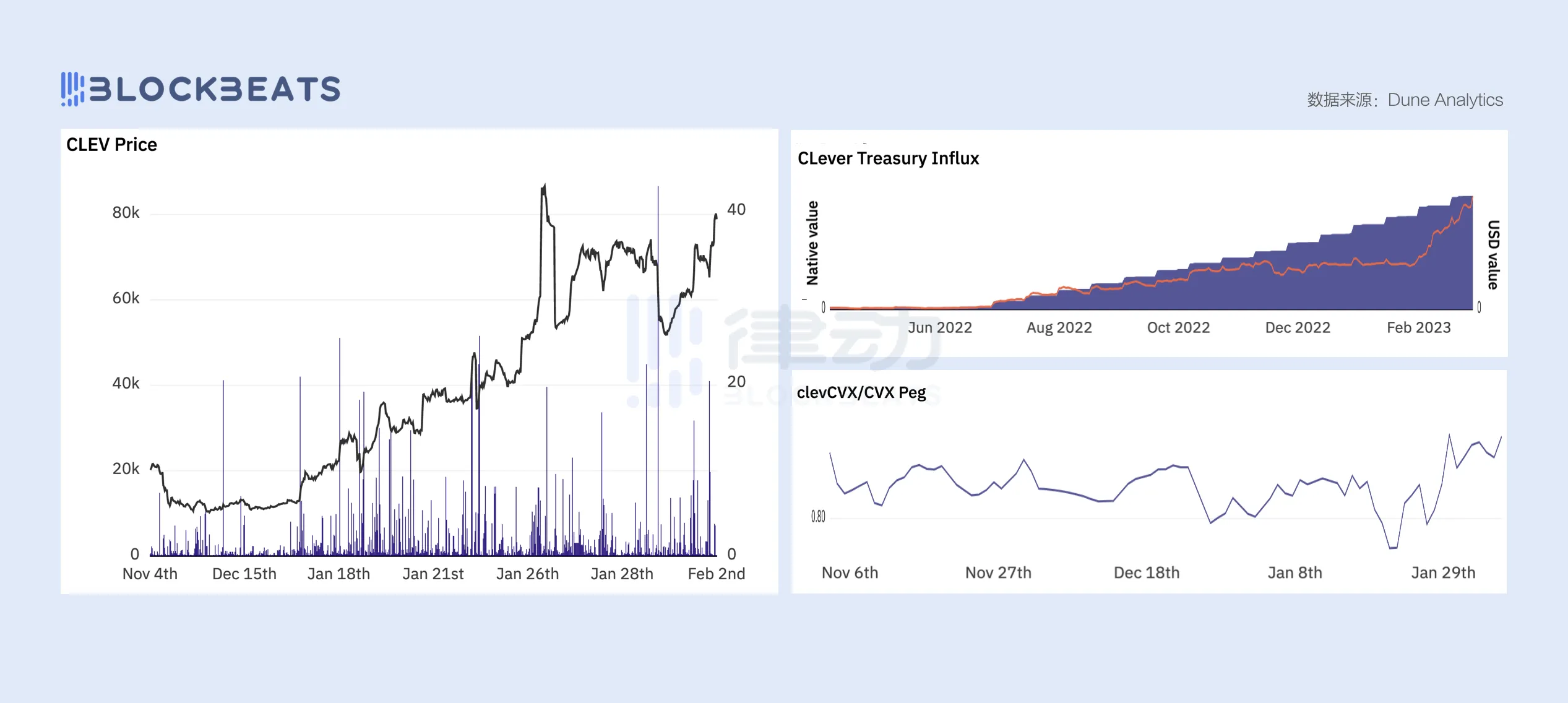

目前,CLever 协议共锁仓超 174 万枚 CVX,铸造超 80 万枚 clevCVX,共创造超 16 万枚 CVX 收益,如下面图表所示,CLever 原生 Token CLEV 的价格稳步上升,CVX 收益和协议财库收入均呈现稳步增常。而 clevCVX 兑 CVX 有一定汇率差,锚定维持在 0.8 左右,尽管有一定幅度的波动,但挂钩总体较为稳定,熔炉机制效果相对明显。

过去一周,关于 Curve V2 和 Uniswap v3 的优劣之争尤为激烈,但 BlockBeats 认为,尽管这两个协议的做市算法和技术堆栈各有优劣,但二者有着完全不同的市场定位。在短期内,Curve 无法取代 Uniswap 在 ERC-20 Token 交易市场的地位,反之,Uniswap 也无法取代 Curve 在稳定币和锚定资产交易市场中的份额,二者的发展将共同推进 DeFi 市场的发展。与其关注熟为「DeFi 之王」,不如下沉了解它们各自生态内的潜力项目,获得的收益也会更加可观。

.jpg){kind=link}