谁在"掌控"Uniswap?轮番上演「纸牌屋」的 DeFi 何去何从?

作者:Terry

出品:白话区块链(ID:hellobtc)

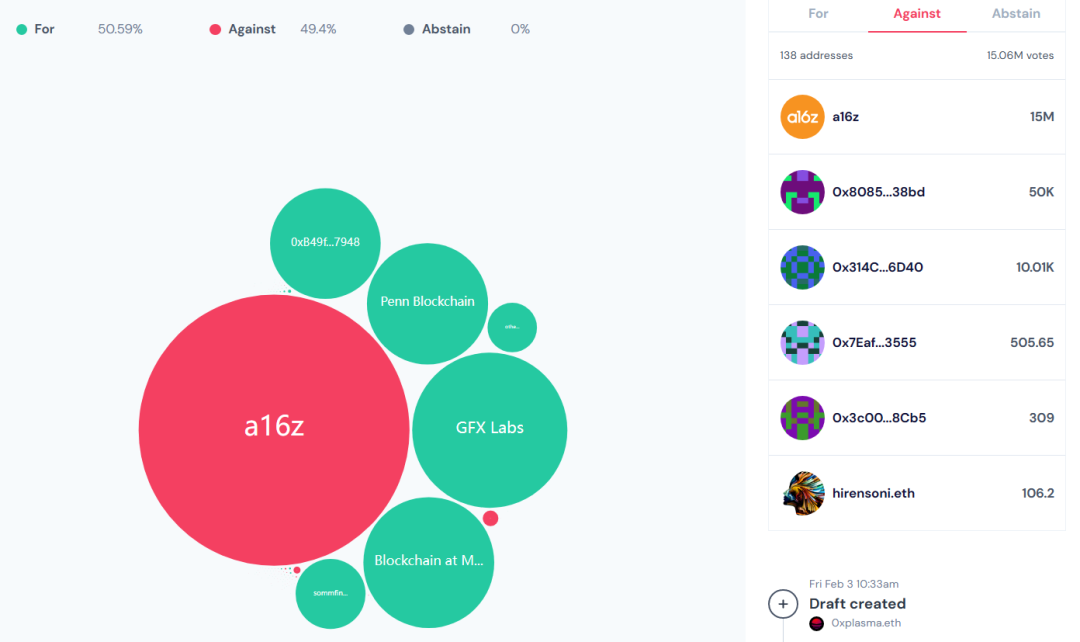

2 月 5 日,a16z 向BNB Chain 上部署 Uniswap V3 的最终提案提出反对票,导致 Uniswap 登陆 BNB Chain 的计划搁浅。

社区KOL直接发问质疑,称「Uniswap 由 a16z 控制?」,并引用有关 a16z 疑似出于个体利益的猜测:「a16z 之所以使用其全部投票权重来反对 Uniswap 使用 Wormhole 跨链桥在 BNB Chain 上启动 Uniswap 协议的提议,是因为它是 Wormhole 竞争对手 LayerZero 的大投资者」。(推荐阅读:《》)

01、DeFi 协议背后的 VC 身影

事实上,a16z 确实是 Uniswap 背后拥有举足轻重影响力的关键人物:Bubblemaps 统计显示,a16z 可以通过 11 个地址控制 4150 万枚 UNI,这占 UNI 供应量的 4.15%。

而此次投票截止目前为止,a16z 仅仅动用 1500 枚 UNI 的权重就已占据优势,这也意味着 a16z 的 UNI 权重是通过任何 UNI 提案所必不可少的投票势力。

其实 a16z 并非是不愿意将 Uniswap 部署至 BNB Chain——毕竟在 Uniswap 决定是否部署在 Polygon、Celo 和 zkSync 中时,a16z 是投了「赞成票」的。

按照赵长鹏转推的具体说法,这场斗争的核心,是 a16z 不愿意用 Wormhole 做跨链桥来作为 Uniswap 登陆 BNB Chain 的跨链选择。

这就涉及风险投资公司 a16z 和 Jump 的直接对战——它们分别支持 LayerZero 和 Wormhole两个跨链桥。

其实 DeFi 协议因为背后向其提供资本支持的 VC 影响,而或主动或被动选边站队的情况,并不鲜见——早在 2021 年 8 月,SushiSwap 就曾透露为什么它选择使用 Arbitrum 而不是 Optimism 作为其最先布局的的 Layer2 扩展解决方案。

其中 SushiSwap 直言是因为 Optimism 给了 Uniswap 优惠待遇,推动 Uniswap 率先上线:尽管「SushiSwap 已经到Optimism的Kovan测试网上完成部署,但最后被告知 Uniswap 将获得这个机会,Optimism 非常直接地告知 Uniswap 必须先部署」。

而按照 SushiSwap 的说法,Optimism 之所以青睐 Uniswap,是因为受到了投资者 a16z 和 Paradigm 的影响,并直言这两家风险投资公司可能「串通一气」,以影响他们的既得项目并使其受益。

02、区块链世界的治理游戏

太阳底下没有新鲜事,在更早的 2021 年 11 月,也曾上演了一场另一个 DeFi 龙头协议 Curve 的精彩「纸牌屋」剧情。

首先我们需要回顾下 Convex-Curve 的机制设计:

CVX 是 Convex 的原生Token,持有 CVX 便相当于拥有了对 Convex 的控制权——CVX 作为 Convex 平台的治理Token,通过锁定 CVX 便可以让 LP 对 Convex 的 veCRV 治理决策进行投票:

Convex 利用更具吸引力的 cvxCRV 激励,换取了用户的 CRV;

Convex 把这部分 CRV 统统进行四年锁定,换取最大的 Curve 投票权(veCRV);

而 Convex 在获得大量 veCRV 后,就等同于控制了 Curve;

也就是说控制了 CVX,就是控制了 Convex,而控制了 Convex,就等同于控制了 Curve。这时它可以为具体的某个稳定币池子增加激励权重,这就导致很多有意思的事情——譬如稳定币项目方的贿选行为等。

而2021 年 11 月份,Mochi 稳定币 USDM 团队利用 Convex 对 Curve 发起了一场「劣币兑换良币」的「治理攻击」:

首先,Mochi 推出了治理Token MOCHI,并在 Curve 推出 USDM 稳定币(抵押铸造,MOCHI 就为抵押品之一)的流动性池激励;

然后,Mochi 项目方利用持有的大量 MOCHI 印了大量的 USDM,然后去 Curve 上换为 DAI ;

接着,Mochi 项目方使用换来的 DAI 购买大量的 CVX (约 6000 个 ETH),然后进行投票,并成功提高了 Curve 上 USDM 流动性挖矿池子的收益率(CRV 奖励的分配);

最后,在高收益率的吸引下更多的流动性提供者参与其中,直至USDM 稳定币的流动性池内达到 1 亿美元的流动性,项目方将 MOCHI 铸造成 USDM 并在池子中兑换成 DAI ,直接套现跑路,造成高达 3000 万美元的损失;

整个过程堪称围绕劣质稳定币、Curve、Convex 治理逻辑的教科书级案例,这也从侧面表明了 Convex 通过对 Curve 的「控制」,在整个加密市场发挥越来越重要的影响力。

03、DeFi 怎么了?

自 2020年「DeFi 盛夏」以来,整个 DeFi 赛道获得了长足发展,市场衍生出了DEX、借代、衍生品、固定收益、算法稳定币、资产合成、聚合器等诸多细分领域。

不过伴随着 2021 年 5·19 达到历史峰值以来,UNI、LINK、SUSHI、SNX 等传统 DeFi 蓝筹颓势渐显,无论是 Uniswap、Synthetix 这样老牌 DeFi 龙头,还是 OHM 等「DeFi 2.0」新秀,似乎都逃脱不了被市场逐渐冷淡厌弃的命运。

尤其是在过去 2022 年加密世界的发展中,经历 NFT、DAO、元宇宙、Web3 等叙事的轮番繁荣,DeFi 已经被绝大部分市场参与者遗忘,成为失宠的市场叙事。

不过,暂时抛开纵向的 DeFi 协议Token在二级市场上的低迷表现,仅从 DeFi 赛道内部观察,还是有一些颇为有趣的变量正在发生。

其中最值得注意的,就是除了扮演底层组件的角色外,以这些协议层的 DeFi 龙头为圆心,围绕着它们的工具类和应用层的 DeFi 项目也开始不断衍生,更丰富的高级功能不断强化。

明眼可见的是,越来越多的 DeFi「工具式应用」,围绕单个底层的「超级 DeFi 协议」,辅助其完善更为丰富的高级衍生功能,依托底层的「超级 DeFi 协议」发展壮大,并最终反哺底层的「超级 DeFi 协议」实现更大赋能,从而逐步生发出一个个独具特色而又自成体系的「小生态」。

正如Uniswap+ dextoolsUnitradeYin 等之于流动性管理,Curve+Convex 之于稳定币兑换等等,更有趣的是这些一个个小生态之间又正在发生着更进一步的「合纵连横」。

以 Curve 为例,众所周知在稳定币兑换尤其是大额稳定币兑换赛道,Curve 手续费、交换滑点和无常损失均远低于诸如 Uniswap 或 Sushiswap 等一众 AMM DEX,是当之无愧的行业龙头。

但同时 Curve 与合成资产协议 Synthetix 也合作推出跨资产兑换服务,提供通用资产(如 ETH/WBTC 对)的Swap功能。

这也是目前众多 DeFi 协议从诸多渠道入手,开展自我救赎的一个缩影。

04、小结

在经历了 2020 年的寒武纪大爆发和 2021、2022 年的触顶下跌之后,目前 DeFi 世界的场景创新基本已经达到饱和,后续如何进一步完善治理机制、提高加密经济模型在整个协议机制中的作用,才是打开下半场的关键所在。

总的来看,DeFi 世界无论是「治理演进」还是Token经济模型的创新,仍旧路漫漫其修远兮,究竟会何去何从,让我们拭目以待。

.jpg){kind=link}