解读稳定币协议Liquity:“BUSD风波”后的最大赢家?

原文:《》

作者: Bryan

Liquity是一个去中心化的借贷和稳定币协议,允许Eth的持有者在不支付浮动利息的情况下获得最大的流动性。在519黑天鹅事件中,Liquity经受住了极端震荡的环境并且表现的相当稳健,证明其协议设计机制的强大。同时在最近的BUSD风波之后,稳定币协议Liquity也受到广泛的关注。

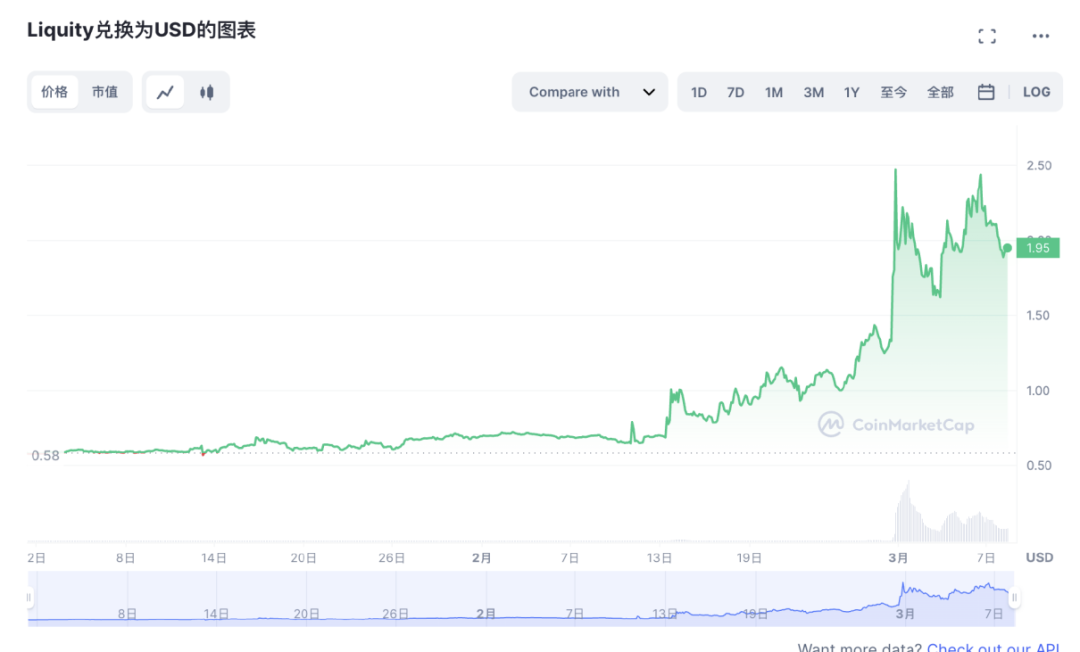

下图为 Liquity的治理代币 $LQTY 近 90 天的价格走势。可以看出 $LQTY 受益于今年 2 月在BUSD 的舆论风波,从 2 月 1 日到 27 日,$LQTY 价格从 $0.711 到 $1.278。

2月28日,$LQTY 上线 Binance,其价格进一步翻倍。目前价格维持在 $2 附近。

1、什么是稳定币和债务抵押平台?

具有稳定价值的资产是以太坊应用的重要组成部分,并且已经发展成为一个价值数百亿美元的资产类别。然而,绝大部分的这类资产是以法币作抵押的稳定币形式出现的,如USDT和USDC。

而DAI、sUSD和LUSD等去中心化稳定币仅占稳定币总供应量的一小部分,这意味着绝大多数稳定币都是中心化的。

作为抵押借贷平台 Liquity、MakerDao 和 Synthetix 允许持有者锁定波动性大的代币以换取新生成的稳定币。因此,用户可以在保持投资标的物的同时释放它们的经济价值和流动性。

2、现存的抵押借贷平台有哪些缺点?

高额和不可预测的利息费用:大多数平台都会收取随时间累积的借款费用,例如 MakerDao 在 2019 年夏季收取的利息年利率高达20.5%。

由于低效的清算流程,导致抵押比率高企:现有平台通常要求对个人借款人的头寸进行大量超额抵押。

具体来说,MakerDao 的 ETH-B 抵押率为 130%,ETH-A 为 150%,甚至 Synthetix 的抵押率为 750%。

无法通过直接赎回机制来确保价格稳定:锚定加密资产的稳定币通常不能以面值赎回,并且由于缺乏直接套利机会无法保证硬挂钩机制。

相反,现有系统依赖于效率较低的软挂钩机制,该机制通过间接的手段来稳定价格。这表明锚定加密资产的稳定币通常会比法币支持的稳定币更具有价格波动性。

幸运的是,笔者在这里向读者们介绍一个更好的借贷协议 Liquity。

结合对现存机制的深刻理解,Liquity 提出以下主要优势来改善上述问题:一次性结清利息、低至 110% 的抵押比率和 LUSD 的稳定币机制。

3、Liquity究竟是什么?

Liquity 是一种去中心化协议,允许 ETH 持有者在不支付利息的情况下获得最大的流动性。

在智能合约中锁定 ETH 作为抵押品并创建一个称为“Trove”的个人头寸后,用户可以通过铸造与美元挂钩的稳定币 LUSD 获得即时流动性。

每个 Trove 必须以至少 110% 的比例进行抵押。LUSD 的任何所有者都可以随时将LUSD兑换为ETH。协议通过赎回机制以及经过算法调整的费用来保证稳定币的维持在 1 美元。

与其他超额抵押稳定币比,Liquity 有几个显著的特点:

1.Liquity 只支持 $ETH 作为抵押物,且目前仅支持以太坊网络。

2.虽然 Liquity 的借款利率是浮动的,但其借款费用(利息)会在用户借款时一次性结清。

3.Liquity 完全由算法和合约支持,独立运行。协议部署后无法修改,开发团队也没有相关权限。

4、Liquity如何实现利息一次性结清的借贷机制?

Liquity 在不向借款人收取利息的情况下提供流动性,但该协议收取借款费用作为一次性费用。

这对于那些经常担心利息费用飙升的 DeFi 用户来说是一个很大的解脱。借款期间利率的变化不影响借款利息、借款周期的长短也不影响借款利息。

更有利于长期借款用户对借款成本的把控。并且自此,DeFi用户可以免费地使用稳定币 LUSD 来投资DeFi 市场中其他更高收益的理财产品。

5、Liquity完全由算法和合约支持,且为去中心化前端部署

Liquity 有一个很大的特点是,其协议几乎完全由智能合约管理的,开发团队没有相关合约的管理权限。

Liquity 也没有自己的交互界面,完全由第三方平台自发支持。这样的目的是增强协议的去中心化程度,减少人为干预。

不过虽然Liquity 的本意是让第三方平台互相竞争进而为用户提供更好的服务。但就目前而言,各个平台功能和产品设计都有差异,整体用户体验不是很好。

同时,一个由合约控制的平台,代码的安全性就显得尤为重要了。Liquity 的合约代码在 2021 年接受过 2 家机构(Trail of Bits 和 Coinspect)的多次审计。

审计覆盖的内容较为全面,报告显示部分风险未被修复。截至目前,Liquity 的合约还没有引发过安全事件。

6、如何在110%这样极低的抵押借贷率下保障安全?

当单个头寸的抵押比率低于某个阈值时,借贷系统必须采取某些清算机制以确保稳定的代币供应始终获得支持。

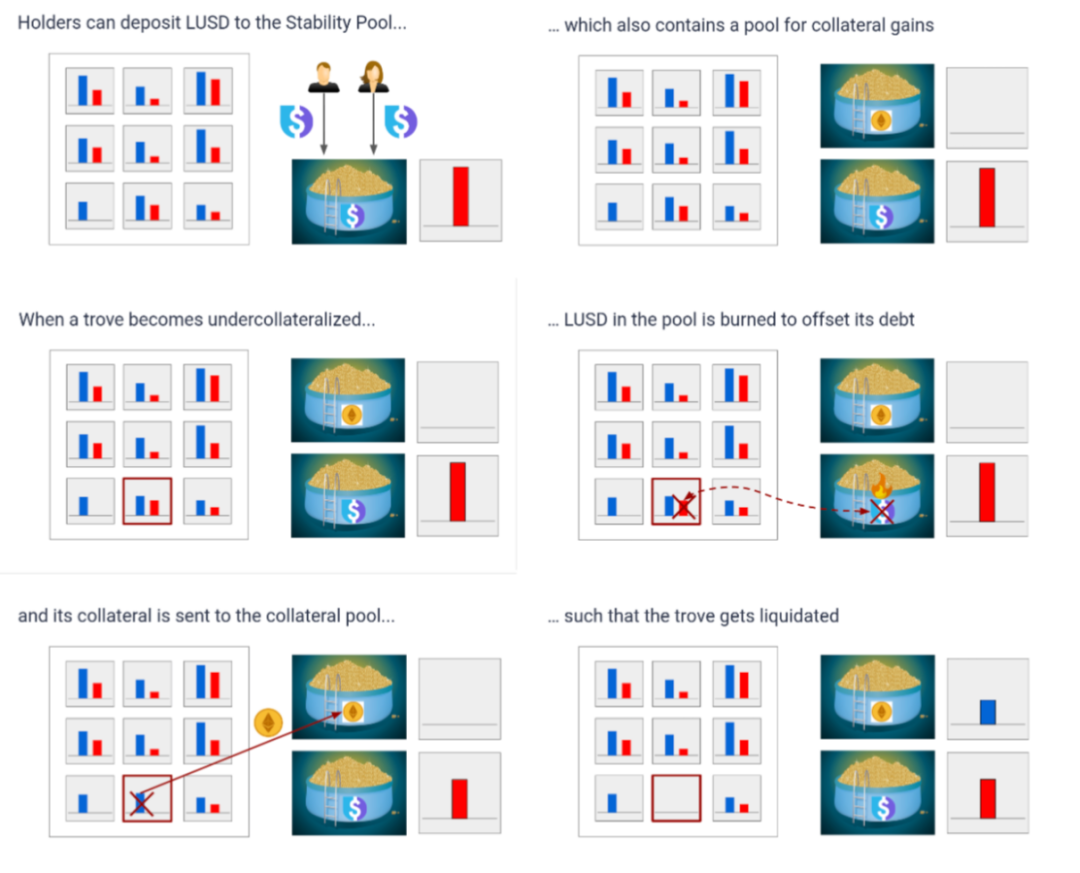

Liquity 发明了一种前所未有的两步清算机制,该机制基于稳定池机制和再分配机制,这种机制可以立即清算抵押不足的头寸,称之为稳定池机制。

稳定池是维持系统偿付能力的第一道防线。通过提供流动性,稳定池用来偿还被清算的Trove的债务,从而确保LUSD的总供应始终获得支持。

当一个Trove被清算时,对应于Trove剩余债务的 LUSD 从稳定池的余额中被烧毁以偿还Trove的债务。作为交换,来自Trove的全部抵押品都被转移到稳定池中。

稳定池中的资金通过用户将 LUSD 存入其中(称为稳定提供者)获得。随着时间的推移,稳定提供者会按比例失去其 LUSD 存款的份额,同时按比例获得清算抵押品的份额。

由于 Trove 可能会以略低于 110% 的抵押品比率被清算,稳定提供者将预计获得相对于他们偿还的债务更高的美元价值的抵押品。

例如,如果一个拥有价值 109 美元的 ETH 和 100 LUSD 债务的 Trove 被清算,100 LUSD 将被销毁,稳定池提供者将收到价值 109 美元的 ETH。因此这种期望回报也激励了用户向稳定池提供流动性。

我们以下图为具体例子进行分析,在这里你可以看到红色的债务和蓝色的抵押品,我们假设这个Trove低于 110% 。

接下来,系统可以从稳定池中销毁与这个Trove债务等量的 LUSD。作为被销毁的回报,被清算的 Trove 中所有的抵押品Ether将被发送到稳定池并按比例分配给所有存款人。

此外,由于清算在Trove抵押率小于110%时发生,每当Trove被清算时,稳定池提供者很可能会获得净收益。

例如,如果一个拥有价值 109 美元的 ETH 和 100 LUSD 债务的 Trove 被清算,100 LUSD 将被销毁,稳定池提供者将收到价值 109 美元的 ETH。)

7、如果在清算发生时稳定池是空的,会发生什么?

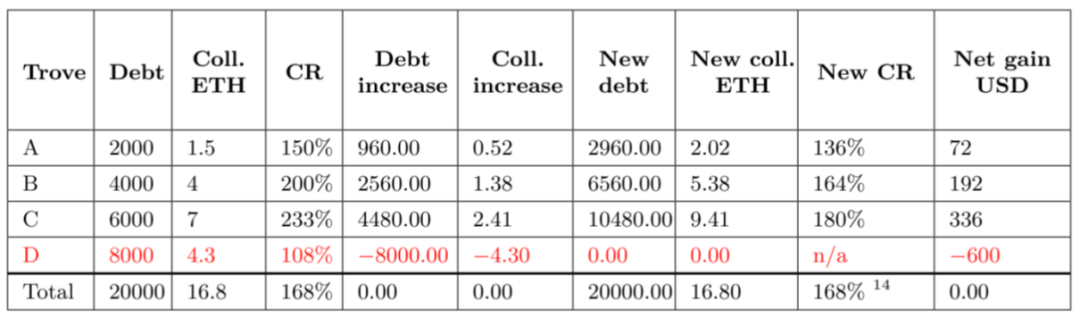

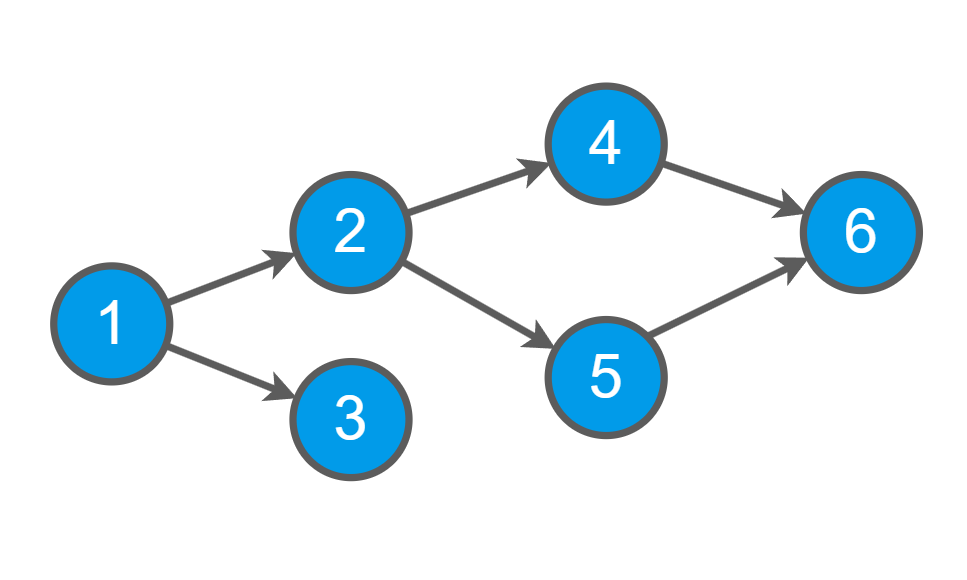

如果稳定池为空,系统将使用重新分配机制。在这种情况下,系统会将已清算的金库中的债务和抵押品重新分配到所有其他现有金库。

债务和抵押品的再分配与接收者金库中的抵押品价值成比例。这意味着高抵押率的 Troves 将从清算头寸中获得比低抵押率更多的债务和抵押品,确保系统不会造成连锁清算。

例如,这张表显示了 Trove D 由于抵押率不足需要被清算,并按其抵押率的份额按比例重新分配给 A、B 和 C,其中 A 获得新债务 8000*1.5/(16.8-4.3) = 960,并且获得了新的抵押品4.3*1.5/(16.8-4.3) = 0.52

8、什么是赎回机制?

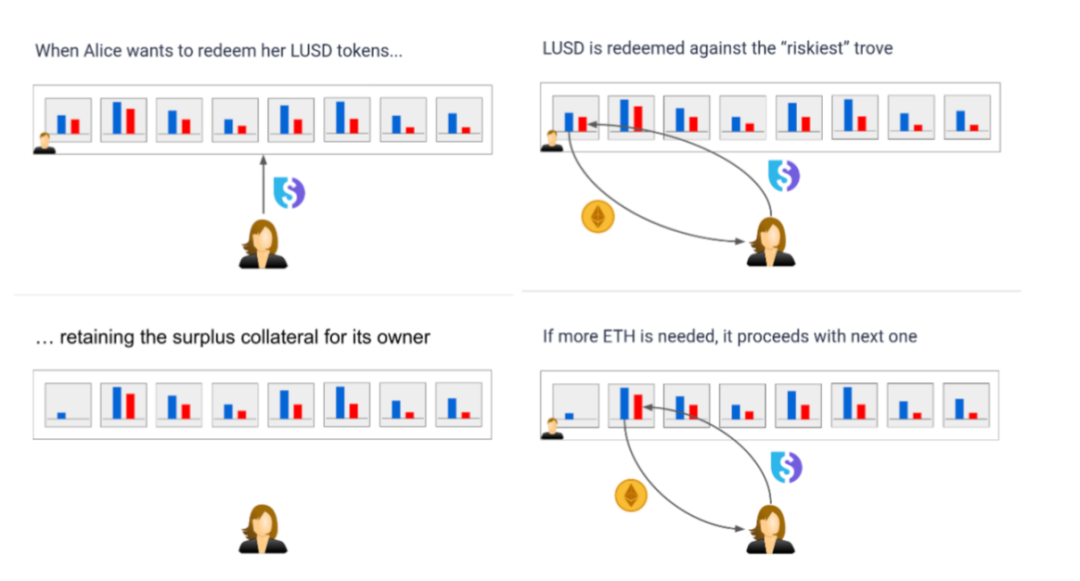

LUSD 还有一种稳定机制,叫做赎回。赎回是指任何 LUSD 的持有者(无论是否通过抵押借款获得)都可以随时以 $1 LUSD 兑换 $1 的 ETH。

该赎回将从风险最高的仓位开始。当赎回启动时,该过程分几个步骤进行。所有 Troves 从最低抵押品比率到最高抵押品比率排序,即从风险最高到最低风险进行排序。

赎回的 LUSD 用于偿还风险最高的 Trove(s) 的债务,以换取他们的抵押品。Trove 所有者的剩余抵押品则留给他们。

如果需要赎回更多的ETH,系统会寻找下一个风险最高的Trove。由此可见,赎回机制对系统的总抵押有积极影响,它增加了整个系统的稳健性。

并且在每次用户赎回时协议的基础利率会上升,也就是说借款费用和赎回的手续费都会上升。

一方面可以避免大规模赎回,另一方面可以降低借款,进一步促进 $LUSD 流通减少,帮助币价稳定。然而,相较于其他稳定币,$LUSD 的价格波动幅度较大。

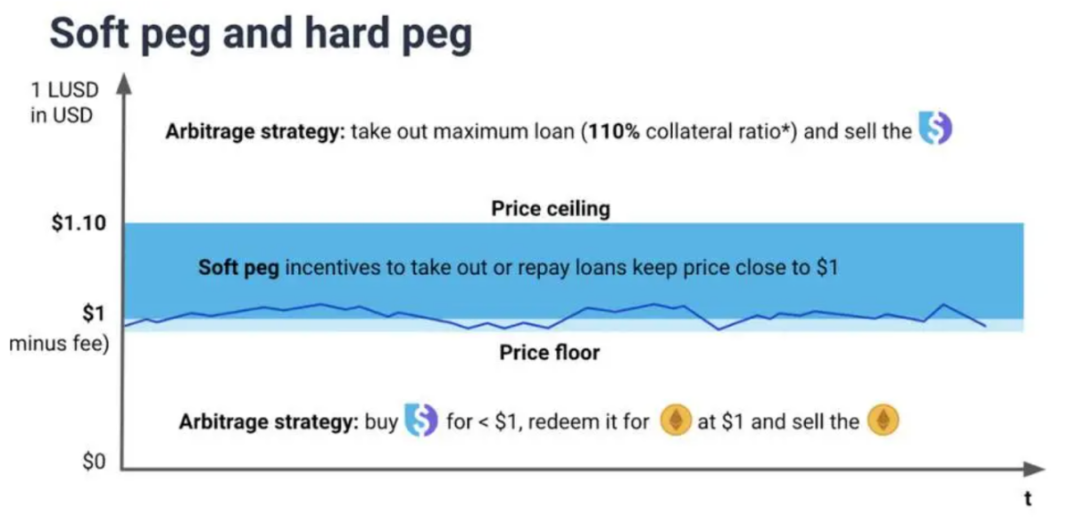

9、LUSD是怎么锚定美元的?

稳定币LUSD的上下区间是由两个机制保证的:1. LUSD 刚性兑付兑 ETH 的能力,即 1 LUSD 兑换 价值1 美元的 ETH。

2. 110% 的最低抵押率保证。他们都由用户主导的套利机制来实现,我们称此为“硬挂钩机制”。

赎回创造了一个自然的价格下限。每当 1 LUSD 交易价格低于 1 USD时,持有者和投机者就会被激励用 1 LUSD 兑换价值 1 USD的 ETH 并立即卖出 ETH。

由于赎回的 LUSD 被销毁,因此每次赎回,稳定币的供应量都会减少并提高价格。

由于只要有套利机会,套利机器人就可以自动触发赎回机制,因此如果 LUSD:USD 汇率跌破1 USD,它将迅速恢复,从而形成了价格的下限。

110% 的最低抵押率创造了 1.10 美元的自然价格上限。当 LUSD:USD 汇率超过该水平时,套利者可以通过以其抵押品借入最大金额并在市场上以超过 1.10 美元的价格出售 LUSD 来立即获利。

例如,如果 1 LUSD 的交易价格为 1.11 美元,套利者可以锁定价值 110 美元的 Ether,取出 100 LUSD 的贷款并以 111 美元的价格出售。无论套利者的贷款是否被清算,都获得了套利收益 1 美元。

10、总结

Liquity 本身去中心化程度很高,协议完全由合约支撑运营,且社区和开发团队对于协议本身的干预程度很低。

但其在用户体验上也有一些不足,由于 Liquity 没有自己的前端,第三方开发的前端形态各异、功能不一,可能会造成一些使用上的不便。

机制上,Liquity 只支持 $ETH 抵押物,并且只收取一次性的借贷费用。与 Maker 的多抵押物,多种利率模式相比更有千秋。

而且 LUSD 在价格的稳定性上不如其他稳定币,波动更高。虽说由合约管理运行,Liquity 的合约还没出现过安全问题,持续稳定经营。但是目前,其生态较弱,通证的使用场景还不够丰富。

未来,随着行业对去中心化的重视程度提高,该协议的被认可度可能会逐渐提升,对于生态发展也会有积极作用。

.jpg){kind=link}