ETHDenver大佬们详解“账户抽象”的未来:如何吸引下一个10亿用户?

原文:《》by Andrew Fenton

编译:Katie 辜

多年来,比特币支持者一直在重复“做自己的银行”(be your own bank)这句话。但事实上,在钱包中存储任何类型的加密货币都与把现金藏在床垫下无异,这份“不会增值的单纯”与银行这样的复杂金融机构有很大距离。

DeFi 是一种进步。加密货币可以在几分钟内在全球范围内转移,而且有区块链技术的保护。但也远不如银行那么“用户友好”,提供的功能并不齐全。即使清楚设置钱包的复杂过程,密码也可能被盗,你也有可能会永远失去助记词和钱包里的“家产”。

这一切都将随着最近在ETHDenver上意外宣布以太坊上的“智能账户”(也被称为“账户抽象”),以及与以太坊虚拟机(EVM)兼容的所有其他链而改变(EVM是负责执行基于以太坊的智能合约的软件)。现在可以利用智能账户的链包括Polygon、Optimism、Arbitrum、BNB智能链,Avalanche和Gnosis链。

经过多年的“酝酿”,新的ERC-4337标准将加密钱包转变为包含银行所有功能的产品。以太坊基金会安全研究员Yoav Weiss表示:“加密钱包提供了与银行相同的功能,而无需信任银行。”Yoav Weiss与 V 神共同撰写了以太坊改进提案(EIP)。

“账户抽象将是吸引下一个十亿用户的一种方式。”

帐户抽象优点包括双重身份验证、在手机上签署交易、设置账户每月支出限额、使用会话密钥玩区块链游戏而无需经常审批交易、钱包的去中心化恢复、智能账户可以配置为自动支付账单和订阅等。

Ledger的联合创始人Nicolas Bacca表示对这项技术的潜力印象深刻,他认为帐户抽象将彻底改变加密用户的体验。

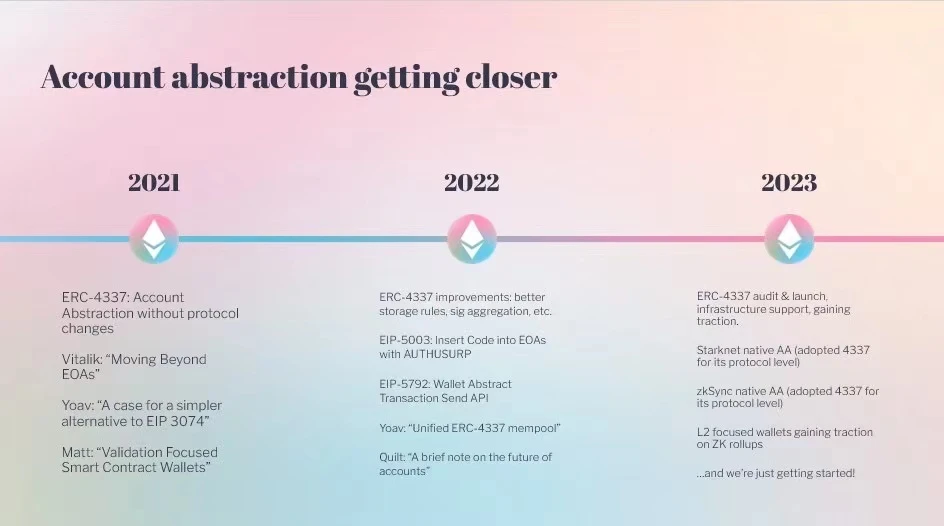

帐户抽象时间轴(Yoav Weiss)

帐户抽象是什么意思?

帐户抽象是一个复杂的技术术语,用于描述某些实际上非常友好的东西。Weiss和zkSync希望用更具描述性的术语“智能账户”来取代它。

Weiss说道:“帐户抽象是一个令人困惑的术语。这些账户是从网络中抽象出来的,它们不是从用户中抽象出来的。用户使用的是一个非常具体的钱包,它能做非常具体的事情。从用户的角度来看,更像是使用一个智能账户。”

MetaMask的高级产品经理Alex Jupiter表示“帐户抽象”对于不同的开发者来说意义不同。在某种程度上,包括StarkWare和zkSync在内的非EVM扩展解决方案在协议本身中实现了ERC-4337的修改版本,而以太坊达到了标准化。

Weiss解释道:“我们提出了一个可以在任何地方都可以运行的标准,重点是互操作性和碎片整理(defragmentation),它可以在协议级别上更有效地实现,例如通过rollup。”

有人提出了将智能账户添加到协议中的各种提案(EIP),但这需要硬分叉,并且没有得到足够的支持,因为它们会分散人们对更重要的升级的注意力,比如Merge。

通过在本网实现(native implementation)将所有用户帐户升级为智能帐户,而以太坊的新标准要求用户设置新帐户。Weiss解释说:“未来要实现所有账户的升级,不可避免地会出现硬分叉,但出现这种情况还需要很长时间。”

智能账户的优势在哪里?

采用智能账户的最大好处之一是它允许新用户“丝滑”加入去中心化的加密世界,而无需担心复杂的助记词或理解设置钱包的技术过程。他们只需使用指纹或面部扫描仪,通过智能手机应用程序即可开设智能账户。

虽然目前有大量的加密钱包可作为智能手机应用程序使用,但它们存在许多安全风险,由于存在黑客攻击风险,因此这些钱包不适合持有大量加密货币。但由于智能账户能够将加密私钥存储在手机的硬件安全模块上,因此手机钱包现在几乎可以像硬件钱包一样安全。

我们在以色列特拉维夫的StarkWare会议上为新手们演示了使用过程,游戏钱包Cartridge在那里分发了限量版BriqNFT。整个过程不到30秒,完全直观。用户扫描二维码,选择用户名,然后使用手机指纹扫描仪创建私钥。

现有的加密用户需要重新审视他们眼中真正的加密钱包的定义,以及访问钱包的方式。非托管的Cartridge Controller实际上是一个基于Web的钱包,与StarkNet交互。它没有使用常规私钥,而是使用了安卓或苹果的“私钥”。这两种“私钥”都是基于网络认证标准(WebAuthn),这是一种使用公钥加密(public-key crytography)对Web应用程序的用户认证进行标准化的尝试。

StarkWare会议上的Cartridge钱包展示(推特)

虽然网络钱包对长期加密货币用户来说听起来是个可怕的提议,但Ledger的联合创始人Nicolas Bacca对Cartridge网络钱包印象深刻,并表示Ledger正在构建一个类似的基于网络的钱包,他表示有网络认证的“加持”,该钱包是安全的。

使用智能手机作为硬件钱包

使用智能手机作为硬件钱包有几个问题。智能手机的屏幕存在安全风险,因为可能会被黑客入侵,诱使用户批准交易。然而,这种风险是可以降低的,因为智能账户允许用户为更高价值的交易(例如使用硬件钱包)设置需要双重身份验证的权限,或者从账户中设置每日、每月或每年的支出限制。

Ledger的联合创始人Nicolas Bacca表示Ledger现在正在试验这种功能。他说:“例如,当你只想购买小额商品时,你可以使用手机。当你想购买大额商品时,你可以使用硬件钱包,这些都可以在账户中编写脚本。我们正在为此设计一个Web应用程序的原型。”

在以太坊上使用智能手机钱包的一个更大的问题是,安全模块使用了不同于加密的加密签名系统(椭圆曲线)。有了智能账户,这两个系统最终可以相互对话,但这需要大量的操作和高昂的gas费。

StarkNet基于智能手机的Braavos钱包的创始人Motty Lavie表示要利用智能手机的安全模块,需要24万个计算步骤:“在以太坊上要实现这一点,每笔交易都会非常昂贵。在StarkNet上,这是一个边际成本,交易费将只增加几美分,这使其变得可行。”

然而,高得离谱的gas费用是以太坊独有的问题,而在所有其他EVM区块链和Layer 2上,gas成本都非常低,足以让智能手机钱包正常工作。各个团队也在研究该过程的gas费优化版本。从长远来看,可以在以太坊中添加一个预编译程序,使该过程成为廉价的EVM操作,而不是使用智能合约(预编译的合约在不使用大量带宽的情况下可执行常见的加密功能。)

以太坊基金会安全研究员Yoav Weiss表示:“当这些钱包获得吸引力,加强了用户粘性,用户习惯了这种强大的可用性时,推动以太坊本身的这种变化将变得更加容易。如果我们能添加这个预编译,它将改变生态系统的游戏规则。”

帐户抽象时间轴(Yoav Weiss)

如何恢复你的帐户?

对于不相信云端的加密用户,智能账户还提供了其他非助记词的恢复账户的选项。如果用户丢失了手机,锁定时间的社交恢复意味着有一群值得信赖的朋友,甚至是一项商业服务可以帮助他们找回手机,而不会使资金处于危险之中。

Weiss解释说:“你永远不用担心失去银行账户的权限。如果你丢失了密码,你可以随时打电话给银行,他们会验证你的身份并重置你的密码。你可以使用一种恢复服务,重置手机和钱包的密码,但他们无法偷你的钱包,只能帮你找回它。”

StarkWare Sessions Braavos Wallet 联合创始人Motty Lavie(推特)

Braavos采用了一种锁定时间的恢复过程,包括创建助记词。与普通的助记词不同,这个助记词只能在四天后提交重新访问帐户的请求。

他补充说:“智能账户优点是,如果你的手机真的丢了或坏了,你可以在四天内重新控制你的账户。如果黑客偷走了你的助记词,你会自动收到有人控制了你的账户的通知。”他指出在黑客获得资金之前,用户有足够的时间提取资金。”

Braavos还致力于使用零知识证明将助记词“隐藏起来”,他认为这将是UX(用户体验)方面的重大举措。

链游智能钱包

Bacca解释说,Ledger已经在与Argent和Cartridge合作开发“插件”,使StarkWare中的玩家能够设置会话私钥,大量低价的交易将自动完成,这样他们就不必费力地批准每一个交易。

他表示:“你可以在你的账户上加载一小段代码,这样它就会修改它在特定游戏中的表现方式。比如输入‘如果我要玩某款游戏’的代码,这样可以让交易自动签署一个小时。这就是为什么我认为帐户抽象将彻底改变加密用户体验的原因。”智能账户意味着游戏开发者可以决定成为“支付操作者”(paymaster),并支付交易费用以鼓励使用。

Jupiter解释说:“交易也可以捆绑在一起以节省gas费用。就像一个购物车场景,我要预订这10件商品,然后一次性付清。”

MetaMask正在开发一个名为Snaps的新功能,它将钱包的新功能进行外包(crowdsource)开发。这可能会使智能账户的创新性使用成为可能。智能账户的Snap是在ETH India开发的,它获得了“最佳ERC-4337工具”的称号。

智能账户使“用加密货币订阅产品”成为可能

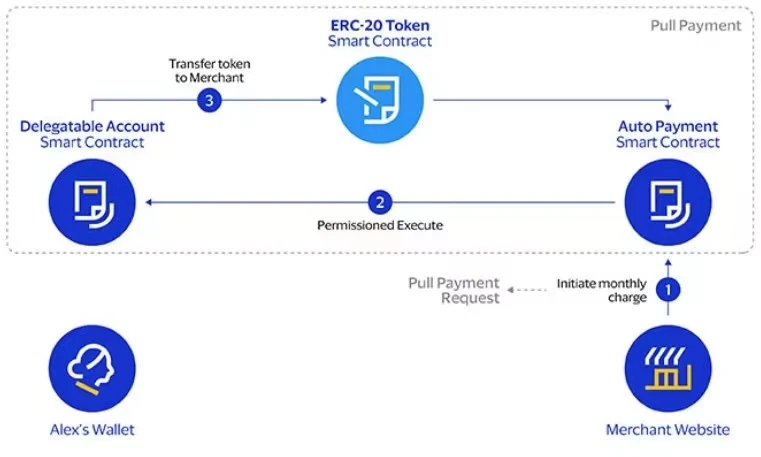

早在去年12月,Visa的加密研究团队就发表了一篇论文,展示了如何使用StarkWare上的智能账户从自我保管的加密钱包中自动支付抵押贷款、电视订阅费和水电费。

他们举了一个假设的例子,有人去度假但还未支付费用,在两周后收到工资后,自动从加密钱包中支付旅游账单。当然,你已经可以通过银行账户或托管钱包做到这一点,但这两者都需要信任中心化服务。这篇论文解释说,在以太坊上做到这一点的困难在于它有两种类型的账户:用户账户(也称为外部拥有的账户,或EOA)和智能合约账户。

Visa Crypto解释说:“一个由私钥控制的用户帐户可以发送交易,智能合约有可以执行的相关代码,但是智能合约不能自己发起交易。交易必须始终来自用户帐户,并由用户签名。”

Visa Crypto设计了一种从加密账户自动转账账单的方法。来源:Visa官网

因此,如果你每两周用加密货币支付一次,你必须在资金存入钱包后手动启动“推送”(Push)交易来支付每笔账单。智能账户使得由记账人发起的“固定自动”付款成为可能。例如,一家电力公司可以在其网站上建立一个自动支付智能合约,并列出其功能。例如,它每个月只能发起一笔交易,并设定其将收取的最高金额。然后,用户可以通过他们的智能账户批准这些有条件限制的“固定自动”支付,从而在他们的双周工资到来后实现自动账单支付。

突然之间,加密技术成为一系列新的支付应用程序中的技术亮点。

Bacca创建了世界上第一个比特币钱包,并认为比特币已经让用户“成为自己的银行”。但他补充说:“手握金钱大权,但却不能用这些钱做些什么,这是目前加密钱包的常态,智能账户在加密钱包中的‘定期付款’的应用是让他感到兴奋的原因之一。”基本上,如果你订阅了一项服务,然后钱包就会开始在一段时间内直接发送与订阅金额相匹配的资金。

“如果你可以为你的账户编写脚本,你会想到更多的用例,这些用例与我们在Web2中所做的类似。”

帐户抽象时间轴。来自Yoav Weiss。

ERC-4337如何运行?

智能账户支持的一些功能已经通过Gnosis和Argent的智能合约钱包实现。然而,这些解决方案需要中心化组件relay(中继器)为操作支付交易费用。以太坊上的新ERC-4337标准将这一部分以及称为“bundlers”(捆绑器)的新的去中心化基础设施“去中心化”。

过程:一个智能钱包签署一个“用户操作”,该操作被触发到一个特殊的内存池(mempool),这基本上只是一个有组织的交易队列(尽管与以太坊的正常内存池不同)。“捆绑器”就像矿工或验证者,从内存池中获取用户操作,并将所需的结果发送回钱包。捆绑器还支付所需的gas交易费,并由用户的合约账户或被称为“支付操作者”(paymaster)的第三方支付。这可能是一个去中心化的应用程序,也可能是一个钱包提供商。

在主网上部署的第一个生产级捆绑器来自钱包和基础设施提供商Stackup,但很快会有更多的捆绑器投入使用。由于其去中心化和免许可的性质,任何人都可以运行捆绑器。

.jpg){kind=link}