解析Arbitrum上的衍生品DEX GammaSwap:将无常损失转化为“无常收益”

原文:《》

注:本文主要介绍 GammaSwap 针对LP 无常损失提出的解决方案,不作任何投资建议。

TL;DR

- 许多 DEX 将基于 Uniswap V3 推出自己的 V3 版本,而集中流动性会放大无常损失;

- AMM 本质上内嵌了一个期权市场,LP 承受 gamma 风险却没有得到对应的补偿;

- GammaSwap 引入了 LP 的波动率交易市场,有望将“无常损失”转化为“无常收益”;

GammaSwap 是建立在 Arbitrum 上的链上衍生品 DEX ,旨在解决流动性质押中 LP 们不得不承受的无常损失的痛点。为了理解 GammaSwap 的设计理念,我们先要了解 DEX 们目前采用的恒定函数做市商(CFMM)会造成无常损失的本质原因。

一、集中流动性会放大无常损失

(如果您对Uniswap V3 和无常损失已经非常了解,可以跳过这部分)

相较于其他 DEX 的 AMM 池子将流动性均匀的分布在 x*y=k 这条曲线上,Uniswap V3 版本最大的特点是集中资金池(Concentrated Liquidity),允许 LP 在其选择的价格范围内提供流动性。举个极端的例子:稳定币 USDC-DAI 的价格基本维持在 0.99-1.01 之间,而池子中 99.5% 以上的流动性分布在可能永远达不到的价格上,资金效率低下。而 UNI V3 中,用户可以自定义在哪个价格区间内提供流动性,提高了资本效率,能赚取更多的手续费奖励。但同时,用户也将承受更高的无常损失风险,相当于是对流动性头寸加了杠杆。

(资料来源:Uniswap)

无常损失简单来说就是:当 AMM 池中存入的资产价格发生波动时,LP 头寸中的资产数量也会变动,会减少因价格上涨而带来的浮盈,以及增加因价格下跌而带来的浮亏。波动率越大,无常损失也越大,如果价格又回到了初始的状态,那么无常损失将为 0,因为价格波动是无法预测的,所以这种风险被称为“无常损失”。

举个简单的例子:假设 ETH 价格为 1000$,用户存入了 1 个 ETH 和 1000 个 USDC 的 LP 头寸,然后 ETH 价格来到了 2000$。

1)如果选择在所有的价格区间内提供流动性(V2)

用户的 LP 头寸会跟随池子整体的头寸变化而变化,此时 LP 头寸会变为 0.707 个 ETH 和 1414 个 USDC,总价值 2828$,相较于初始存入的 1 ETH 和 1000 USDC 来说,本金损失了 5.72%。(具体计算过程参照 Uniswap文档)

2)如果选择在 [500,1500] 的价格区间内提供流动性(V3)

用户的 LP 头寸会在 ETH 价格达到 1500$ 的时候全部变为 USDC,此时无常损失达到了21.5%,这种情况下相当于是 V2 的 4 倍。(具体计算过程参照 Uniswap文档)

二、AMM本质上相当于内嵌了一个期权市场

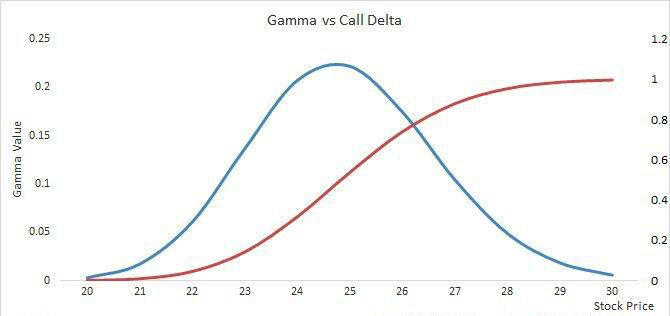

期权是一种金融合约,买方付出一笔期权金后,拥有能在到期日或到期日之前,以预先确定的价格(行权价格)购买或出售资产的权利。在传统期权市场中,存在两个术语:delta 和 gamma。

delta 是指标的资产价格变动时,期权价格的相对变动幅度。比如一份 ETH 看涨期权的 delta 为 0.5,即当 ETH 现货价格变动 1 时,期权价格就同向变动 0.5,可以通过卖出0.5 个 ETH 来对冲。由于 delta 是动态变化的,所以需要动态调整标的的头寸来保持delta 中性,这就是 delta 对冲。

(资料来源:medium @dalc477_42353)

gamma 是指 delta 值相对标的价格变化的变动速率,当 gamma 较大时,说明 delta 相对标的价格变化很快,因此需要及时调整标的头寸,否则容易承受损失,这就是 gamma 风险。在不考虑时间因素的情况下,波动率越大,期权金越贵。

(资料来源:optiontradingtips)

联系到 DEX 们采用的 AMM 模式,当池子中的一种资产相对另一种资产的价格变动时,池子中两种资产的数量会沿着 x*y=k 曲线非线性的变化,可以理解为 DEX 在通过恒定函数曲线来动态对冲 delta。

(资料来源:medium @dalc477_42353)

当资产波动率大时,gamma 风险也就越高,LP 们承受的无常损失也就越大(期权金)。因此 AMM 可以看成是内嵌了一个永续期权市场,始终在动态地对冲其储备中假设的多头看跌期权的风险敞口,而 LP 则暴露在 gamma 风险之下(相当于做空 gamma),承受无常损失的风险来获取交易手续费。

但交易手续费与波动率之间不能用一个表达式直接挂钩, DEX 也将手续费称作为提供流动性的激励,这意味着 LP 缺少了承担这部分 gamma 风险相对应的补偿。很多时候手续费收入并不能 cover gamma,比如行情波动较大时或者一些 shit coin 池子,尤其是当在较窄范围内提供流动性时,会放大 gamma 风险。

Uniswap V3的源码商业许可证即将在 4 月份到期,不少 DEX 正在基于 UNIV3 的基础上做部分改良来推出自己的 V3 版本,包括 PancakeSwap 和 Osmosis 等。届时很多用户可能会在资本效率与无常损失之间难以抉择。

三、GammaSwap

GammaSwap 正致力于解决这一问题,允许用户借入 LP 来做多波动率(gamma)。

1)机制介绍

GammaSwap 中有两个参与者。做空 gamma(波动率)的 LP 提供者和做多 gamma 的借款人。在 Uniswap ETH/USDC 池的情况下,LP 可以使用储备代币(ETH 和 USDC)或直接使用 Uni LP 创建头寸。假设 LP 将储备代币存入 ETH / USDC 池。GammaSwap 会将这些基础代币存入 Uniswap,接收 Uni LP 代币并保留在智能合约中。GammaSwap 随后会向 LP 提供者发行 GammaSwap (GS) ERC-20 LP 代币。GS LP 持有者不仅可以获取 Uniswap 中的交易手续费,还可以从借款人手中获得利息。当波动率较大时,做多波动的需求会增加,利率也会上涨,因此即使 GS LP 没有选择对冲无常损失,仍然会获得更好的补偿。

(资料来源:GammaSwap)

对于希望做多 gamma 的人,需要先提供足够数量的抵押物(ETH、USDC等)才能借入 LP,会收到一个类似于 Uni V3 的 NFT 来管理他们的贷款。当用户开仓时,GammaSwap 将 Uni LP 代币兑换为基础代币并创建合成 GS LP。然后就可以通过将代币比例倾斜向某一种,来做多波动率,并获得类似期权的回报函数。

贷款必须保持 90% 的 LTV 比率才能保持健康。如果贷款超过这个门槛,将会被清算。随着基础代币向任一方向移动,贷款变得过度抵押,用户可以用储备代币购买更多的 LP 代币。

gamma 多头可用于多种策略:1. 对任何代币对的波动率进行杠杆押注 2. 对冲无常损失 3. 保护自己免受新项目的影响。通过做多 gamma,有机会将“无常损失”变为“无常收益”。

(资料来源:GammaSwap)

值得注意的是,据官方宣称,GammaSwap由于其收益率曲线的形状,不需要依赖预言机进行价格验证来防止闪电贷攻击,因此可以应用于任何 AMM 中的任何流动资金。即使是全新的未经测试的项目也可以提供长期的波动性敞口,以增加其代币流动性提供者的收益并降低参与此类项目的风险。关于这一点,可能需要进行更多的测试来检验安全性。

2)项目背景

GammaSwap 创始人为@0xDevinG,对 defi 有非常深的理解,其余团队成员信息暂未披露;

GammaSwap 目前完成了 170 万美元种子轮融资,参投方包括 Skycatcher Crypto、Dialectic、Space Whale Capital、Modular Capital、Portico Ventures、Ouroboros Capital、Owl Ventures、RenGen、Manifold Trading,个人投资者包括 GMX 核心成员以及 DeBank 上持仓金额第二大钱包所有者等;

GammaSwap 目前已与 SushiSwap、Balancer、Olympus 达成合作;

GammaSwap 目前通过了Zellic 和HalbornSecurity 的审计,更多的安全审计正在进行中;

GammaSwap 于 2022 年 12 月底开放了测试网,目前仍在测试中,预计将在未来几周内上线 Arbitrum,社区活跃度较高;

3)总结

GammaSwap 通过借贷给 LP 持有者提供更多收益可能性,补偿 LP 因 gamma 风险带来的无常损失。而 gamma 多头针对不同的 LP 也有多种策略玩法。

GammaSwap 最大的风险来自于智能合约,由于其不借助预言机验证,对合约设计和安全性有较高要求。

GammaSwap 面向的对象为所有 AMM 中的 LP,解决了 AMM 的部分痛点,通过与 DEX 的集成在目前的存量市场中另辟蹊径。目前这块市场竞争者较少,GammaSwap 具有先发优势。

.jpg){kind=link}