元宇宙一季度报告:虚拟土地交易量创新高,5.02亿美元资金投入该领域及链游

3月23日,DappRadar发布了对元宇宙领域第一季度的研究报告。数据显示,2023年第一季度元宇宙的NFT交易有所增加,总计3.11亿美元。根据该报告,虚拟土地交易完成了14.7万笔交易,创历史新高,其中Yuga Labs的Otherside和MG Land等平台占据主导地位。另一方面,与Otherside元宇宙中的土地相关的NFT在第一季度的交易量为2.22亿美元,比上一季度增长了237%。

从去中心化的时装秀到加入 NFT 潮流的高端奢侈品牌,2023 年第一季度,虚拟现实世界出现了前所未有的增长和创新。根据该报告原文,PANews节选有关元宇宙、NFT与链游行业整体发展及动态的部分内容进行了编译。

元宇宙虚拟世界呈现牛市状态

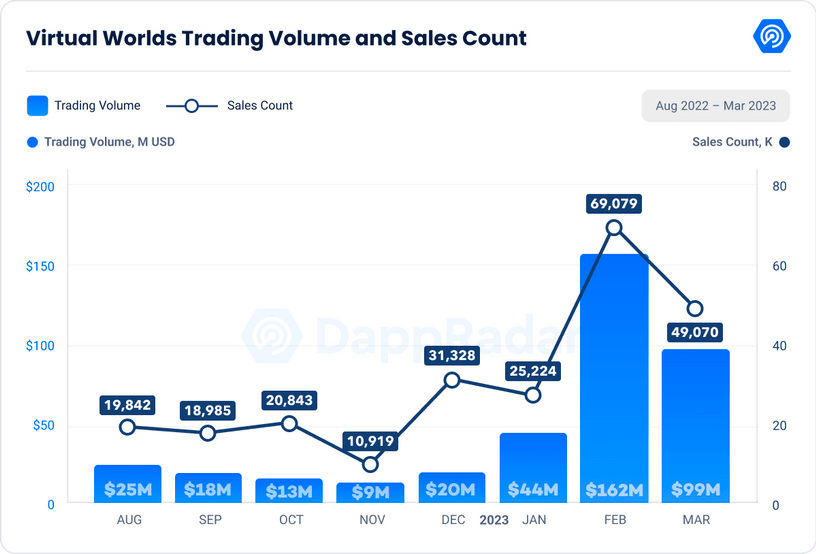

自2023开年以来,元宇宙的虚拟世界(Virtual Worlds)市场一直处于牛市状态:NFT交易额在第一季度达3.11亿美元,环比增长277.12%;土地交易数量达到146,690次,创历史新高,环比增长 83.56%。这是自 2022年5月Terra崩盘以来Virtual Worlds最好的一个季度。

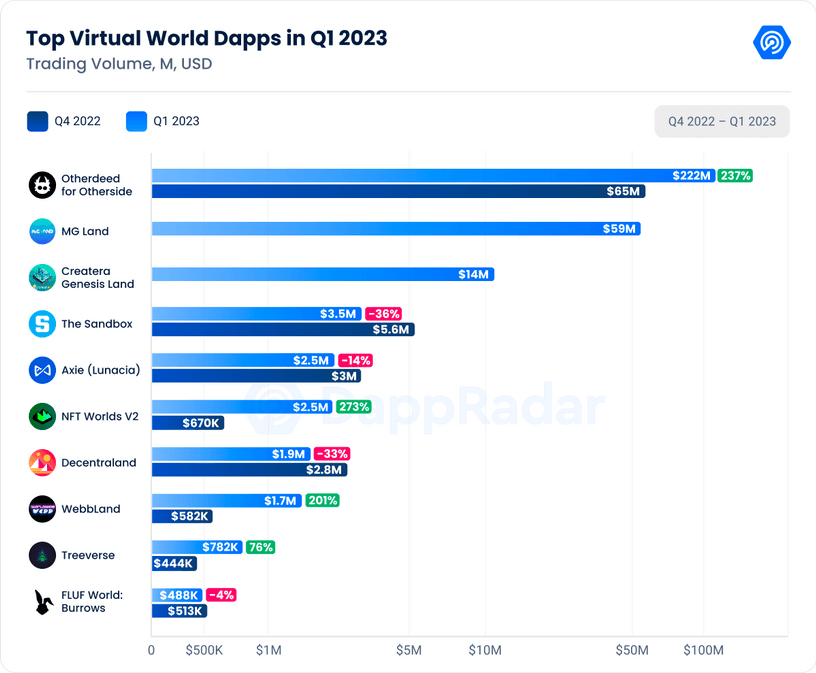

其中,Otherdeed for Otherside是第一季度交易量最高的虚拟世界应用,其交易量高达 2.22 亿美元,环比增长237.34%,销售额达65,399笔,创历史新高,环比增长138.80%。

此外,于今年年初推出的MG Land表现出众,其交易量近6000万美元,销售额达到45,219笔。在MG Land中,用户可在每个MG地块上构建一个拥有独立域名的去中心化空间,NFT用户可以在此自由结识新朋友、社交、玩游戏及进行各种活动。值得一提的是,MG Land之所以出现高交易量,主要是部分NFT巨鲸将之用于Blur的刷分操作,以在BLUR下一期空投获得更多代币。

Creatora Genesis Land出人意料地排在第三名,其交易量接近1400万美元,销售额为6,308。Creatora 是一个用户生成内容 (UGC) 元宇宙引擎,使创作者能够创建、分发和玩MetaFi游戏。这个以创作者为导向的元宇宙项目于1月份宣布获得1000万美元的 A 轮融资,由a16z领投,这将帮助他们继续追求构建最大的以 Z 世代为中心的元宇宙平台。

相关阅读:

The Sandbox本季度以350万美元的交易额和7,338笔交易量位列第四,分别下降了36.83%和72.60%。2 月,他们进行了土地出售,尽管业绩不佳,但他们与Charles & Keith、Havas Play、GCEX 和沙特阿拉伯建立了多个合作伙伴关系。此外,Sandbox日前宣布通过收购游戏开发工作室Sviper将业务扩展到德国,而日本领先的动画公司东映(TOEI ANIMATION)正在进入 The Sandbox的元宇宙。

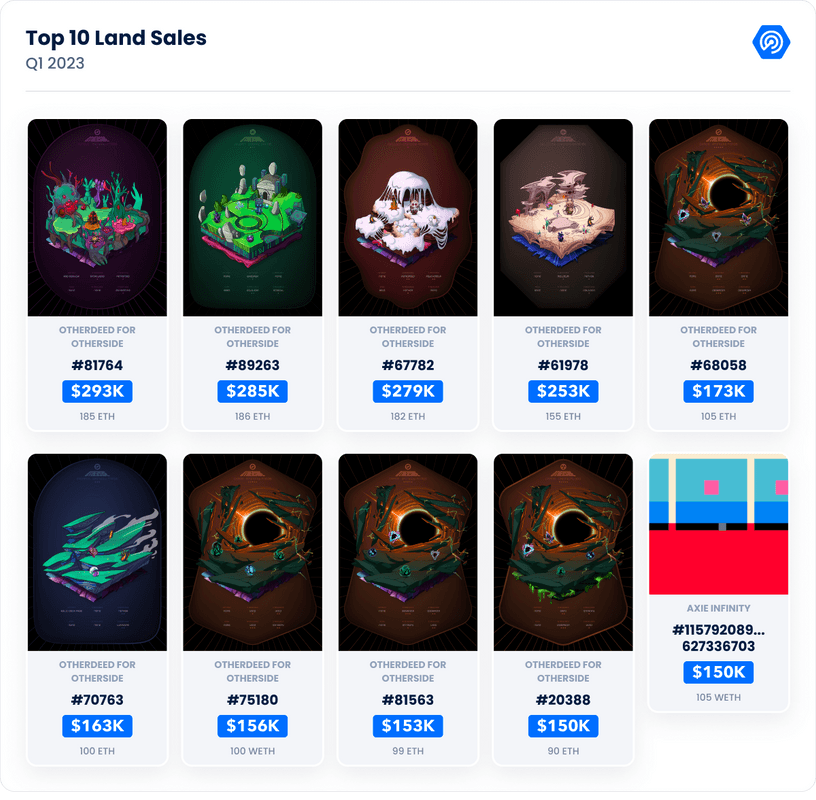

链游《 Axie Infinity》居于第五位,在Homeland Season 1推动下,其虚拟地块的交易额为250万美元,然而与上一季度相比仍下降了14.66%。此外,Axie Infinity的一块土地以 150,452 美元(105 ETH)的价格跻身单块土地销售额的前10名。

NFT Worlds以250万美元的总交易额排在第六名,环比增长273.03%。去年7月,《我的世界》(Minecraft)宣布禁止在游戏中使用NFT或其他区块链技术,使NFT Worlds这个曾经的顶级项目遭受重击,而后宣布基于《我的世界》的多个核心机制创建一个新的游戏和平台。NFT Worlds 重启游戏的第一步是上线了军械库,一个衣橱、商店和游戏预览的组合。距离该项目被迫关闭已经过去八个月,这个以《我的世界》为主题的虚拟世界集合重现了生机。

WorldWide Webb 的交易额为 170 万美元,环比增长 201.72%。2 月下旬,Worldwide Webb 获得了 Pantera Capital 的 1000 万美元投资,这家元宇宙游戏开发商表示将用这笔资金整合更多 NFT 系列并雇用更多员工。

总之,虚拟世界在第一季度开局良好,顶级项目的交易量和销售额都有所增加,有了更多的资金和合作伙伴关系,我们可以期待虚拟世界空间在未来出现更多的增长和创新。

时尚品牌与NFT的结合仍在不断发展

NFT 行业在过去一年取得了巨大增长,时尚行业也迅速入场布局,众多品牌已开始进入 NFT 市场,为其客户提供独特的数字时尚体验。DappRadar 一直在追踪 39 个 NFT 时尚系列,这些系列的历史销量为293,399件,总销售额达3.664 亿美元 。

最成功的 NFT 时装系列之一是 Adidas Originals into the Metaverse。该系列的历史最高交易量为 1.44 亿美元,销售额为47,399件。它是以太坊区块链上30,000个数字收藏品的集合,持有者可获得独家实物商品,以及“持续开发”的数字效用的访问权。从2021年在Web3中引起轰动以来,Adidas Originals NFT系列一直处于数字时尚革命的前沿。

不过,顶级NFT时装系列的格局在2023年第一季度发生了变化。目前市场由10KTF系列主导,占NFT时装系列全部交易量的 74%。

10KTF于2021年9月17日推出,是一家位于新东京(虚拟城市)的网店,由虚构的世界著名工匠 Wagmi-san经营。此前,Bored Ape Yacht Club母公司 Yuga Labs收购了Web3 生态系统 WENEW 及其旗舰 NFT 系列10KTF,进一步丰富其流行的NFT项目组合。

另一个占据NFT时尚行业大量份额的时尚NFT品牌是RTKFT,旗下有3个系列排入前10名,交易额为966,479美元。RTFKT Studios成立于2020年1月,最初经营虚拟鞋类和服装制作业务,2021年12月被NIKE以10亿美元的价格收购。RTFKT通过探究元宇宙中尚未开发的潜力,并预测相关需求的发展方向,他们在将收藏品带入下一阶段中发挥着重要作用。

总体来看,NFT 时尚行业正在迅速发展,奢侈品牌也纷纷加入这股潮流,为其客户提供独特的数字时尚体验。虽然Adidas Originals into the Metaverse系列率先取得成功,但当前市场由 10KTF和RTKFT主导。NFT行业仍处在早期阶段,未来我们会看到更多奢侈品牌进入这一市场。

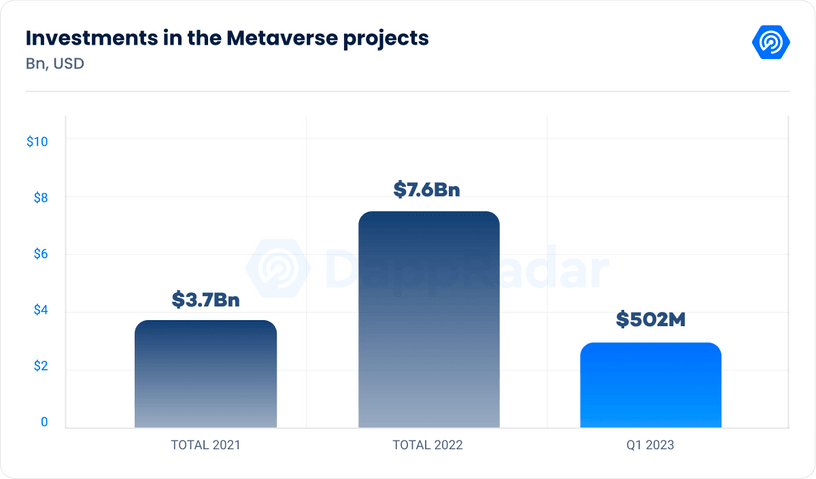

链游和元宇宙项目投资达到5.02亿美元

在过去的几年里,区块链游戏和元宇宙项目一直在吸引大量投资,并在2021年获得了37亿美元的投资。在2022年,该行业继续保持上升趋势,全年共筹集到76亿美元的资金。进入2023年第一季度,该行业表现良好,总计有5.02亿美元投入到区块链游戏和元宇宙项目。

经统计,区块链游戏和元宇宙项目在2023年第一季度中获得的资金最多,占总投资的 32.7%,其中专注于元宇宙项目的科技公司获得了总资金的5.3%。基础设施项目紧随其后,获得了31.5%的资金,而投资公司获得了24%的投资。

如今数字时尚日趋流行,60%的Z 世代和62% 的千禧一代认为他们在网上展示自己的方式比面对面的方式更为重要,这种趋势在投资方面也有展现。在第一季度,数字时尚和化身一直是该行业投资的主要焦点。如DressX已筹集了1500万美元,该公司旨在扩大其对时尚未来的愿景,并提高其应用程序和 NFT 市场的性能。

根据Barclay Card 的一项研究,近 10% 的英国消费者会采用“退货购物”的方式,其购买衣服的唯一目的是在社交媒体上发布时尚图片,而后就发起退货。专家认为,这种趋势对数字时尚有利。随着游戏行业逐渐成为品牌与设计师潜力的重要指标,据摩根士丹利(Morgan Stanley)预测,数字时尚市场到2030年将达到500亿美元。

除了对数字时尚领域的投资,本季度区块链游戏和元宇宙行业还有另一个关注点,即那些为游戏和元宇宙中的数字经济开发支付系统的项目。这就是元宇宙支付平台Tilia最近将融资总额增加到2200 万美元的原因,它旨在为在线游戏、创作者平台、社交商务和其他数字社交世界提供可靠的动态支付。

随着数字经济的持续增长,人们对数字经济的独特需求正在不断扩大,满足这一需求的支付系统变得越来越重要。当前的支付基础设施是为传统商业而构建的,并没有跟上数字化、创作者驱动型经济不断变化的需求。Tilia 的重点将是开发一种支付系统,为在线创作者及其构建的平台开启新的收入来源,无论是游戏世界、社交平台还是下一代市场。

总的来说,2023 年第一季度对区块链游戏和元宇宙项目的投资显示了该行业的持续增长和潜力。随着对包括数字时尚和支付在内的各个领域的投资,该行业或许将继续扩大和改变我们与数字世界互动的方式。

.jpg){kind=link}