6大EVM生态运营策略分析:谁是以太坊用户外溢的最大赢家?

撰文:Ally Zach,Messari

编译:BlockTurbo

2022 年是 Layer2 叙事全面升温的一年,取代了竞争激烈的 Layer1 格局。 Arbitrum 和 Optimism 等吸引了数十万忠实用户,并创造了蓬勃发展的 DeFi 生态系统。由于这些链中的每一个都试图在更广泛的加密环境中开拓自己的位置,因此可以说它们创建了一个测试,可用于确定哪些用户获取策略最有效。

L2 生态系统的崛起

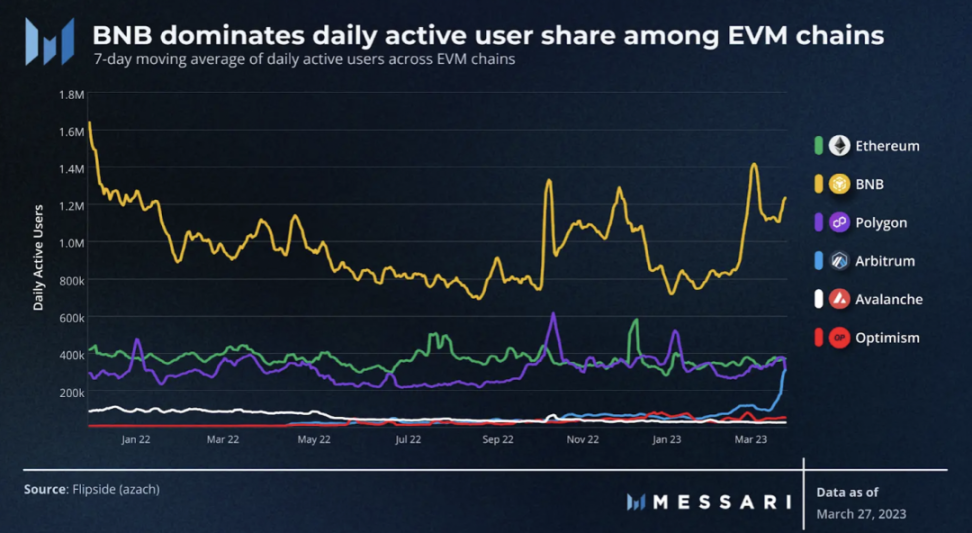

由于多起黑天鹅事件,各大公链生态在 2022 年都遭遇了重大挫折,整个行业的活动和用户群都在下降。然而在 2022 年下半年,随着 FTX 崩盘,用户开始回归 EVM 链。今天,我们就主要分析六大 EVM 链:ETH,BNB,Polygon,Arbitrum,Avalanche,Optimism。

以太坊和 BNB 拥有两个最大的加密用户群,分别拥有 2.26 亿和 2.74 亿累计独立用户。BNB Chain 在过去 12 个月中的平均月增长率为 6%,但以太坊的新用户采用率平均下降了 5%。

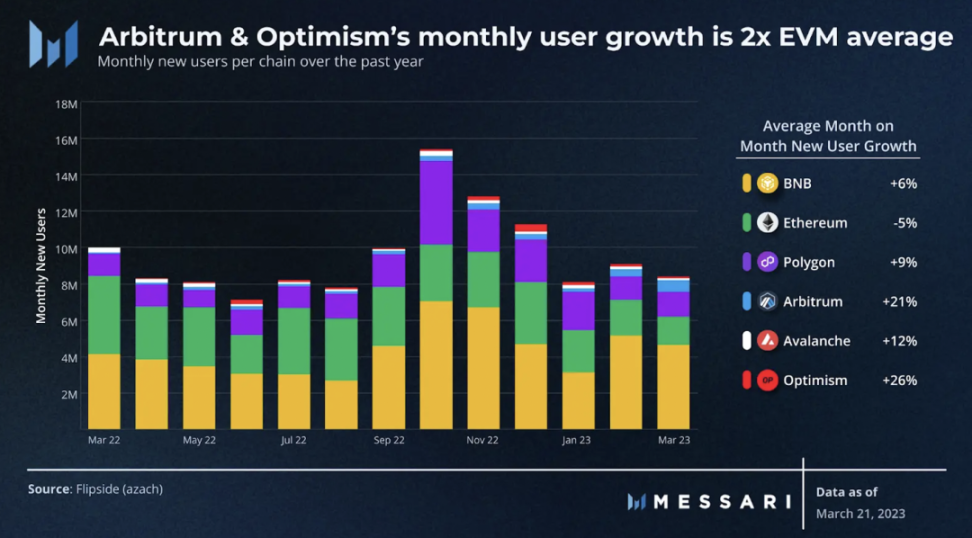

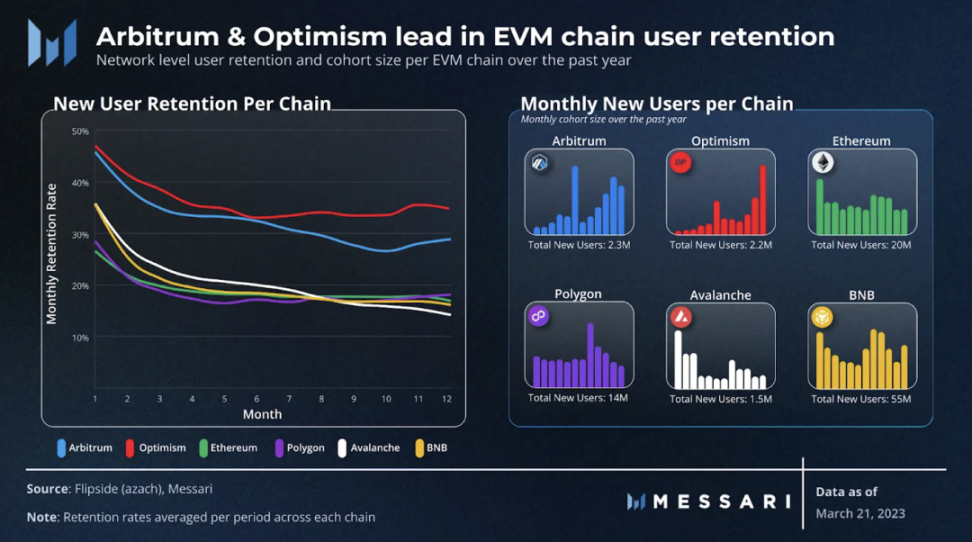

以太坊用户增长停滞的部分原因在于其 L2 扩展解决方案 Arbitrum 和 Optimism 的普及。在过去 12 个月中,这两个生态系统的活跃地址增长了近 5 倍,这得益于 20% 的用户月环比增长。此外,这两个生态系统比任何其他生态系统留住的用户都多,12 个月的留存率为 30-40%,而行业平均留存率低于 20%。

虽然成熟的 EVM 链系统的用户群组规模通常随着时间的推移而减少,但 Arbitrum 和 Optimism 却在稳步增加。最大的用户群组规模出现在最近几个月,这表明这两个网络可能会继续增长——特别是如果留存率保持不变的话。

虽然最近 L2 网络活动有所增加,但替代的 L1 因其在获取和留住用户方面的熟练程度而保持相关性。从历史上看,一些项目发现专注于利基行业可能是一种有利可图且可行的长期战略。通常,建立最强大的行业生态系统的网络享有更高的保留率。

然而,找到利基并不能保证长期成功,因为用户忠诚度可能无法预测。当应用程序跨链分叉和重新部署时,用户会毫不犹豫地跳槽。此外,一些加密叙事可能会变成某种时尚,随着利益的变化,投资价值会在一夜之间消失。

在 L2 生态系统时代,重要的是要确定哪些特定的区块链生态系统展示了成功的用户获取和留存模式,以及哪些采用了无效的策略。为了进一步评估每个 EVM 链的可持续性,应评估在不同领域层面,这些策略对留存参与的影响。

不同赛道

当谈到链上交易时,大多数可以分为四大类:

- DEX 交易

- 衍生品交易

- 借贷

- NFT

上述所有六个 EVM 链在这些领域中的每一个领域都有一定程度的存在。除了查看纯交易和用户数量之外,我们还可以通过查看新用户的采用率和随时间的保留情况,更深入地了解每条链上不同领域的健康状况。

DEX

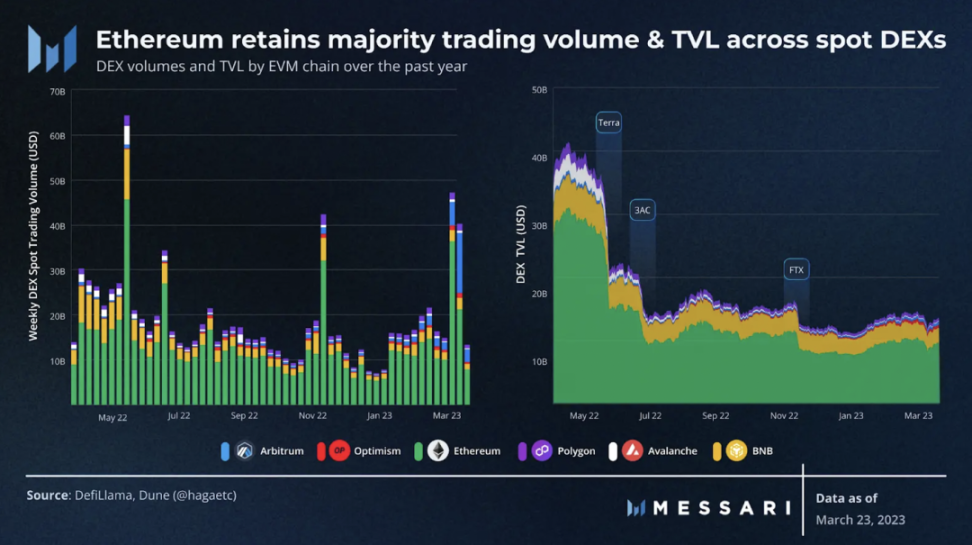

在过去一年中,以太坊、Polygon、Avalanche 和 Binance Smart Chain 等成熟 EVM 链的 DEX 的初始用户群有所减少。减少的部分原因可能是多次黑天鹅事件以及由此导致的对加密生态系统失去信心。此外,来自 Arbitrum 和 Optimism 上新兴的 DeFi 生态系统对 的竞争可能已经从基础链上夺走了用户市场份额。

在这些成熟的 EVM 链中,以太坊的长期用户保留率往往高出约 5%,这主要是因为其原生 DEX 的流动性更深。例如,Uniswap 已部署在大多数其他 EVM 链上,并且比任何其他应用程序被分叉的次数都多,从而创建了 SushiSwap、Trader Joe 和 PancakeSwap。尽管其顶级 DEX 部署在了其他链上并被分叉,但以太坊已与其社区建立了足够的信任,继续吸引比同行更多的流动性和交易量。

以太坊的成功在很大程度上来自其强大的 DeFi 生态系统。它拥有一些在交易、借贷、质押和流动性挖矿方面使用最广泛的应用程序。许多这些应用程序各自的代币和稳定币构成了一些最深的流动资金池——不仅在以太坊原生应用程序上,而且在更大的加密环境中。

从根本上说,DEX 依赖于周围的生态系统来生产满足交易需求的资产;还依赖已建立的生态系统,如以太坊,高质量的新项目会优先选择以太坊而不是其他新兴的生态系统。

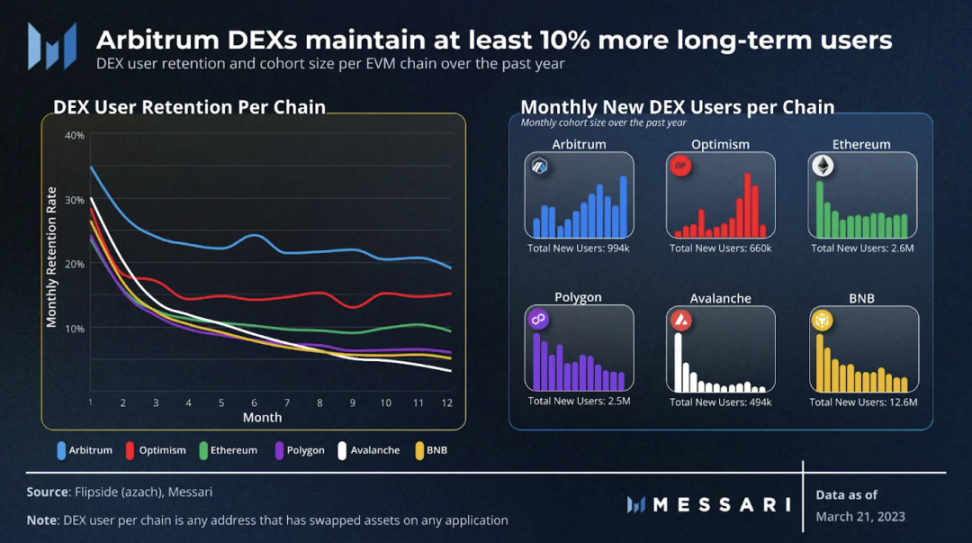

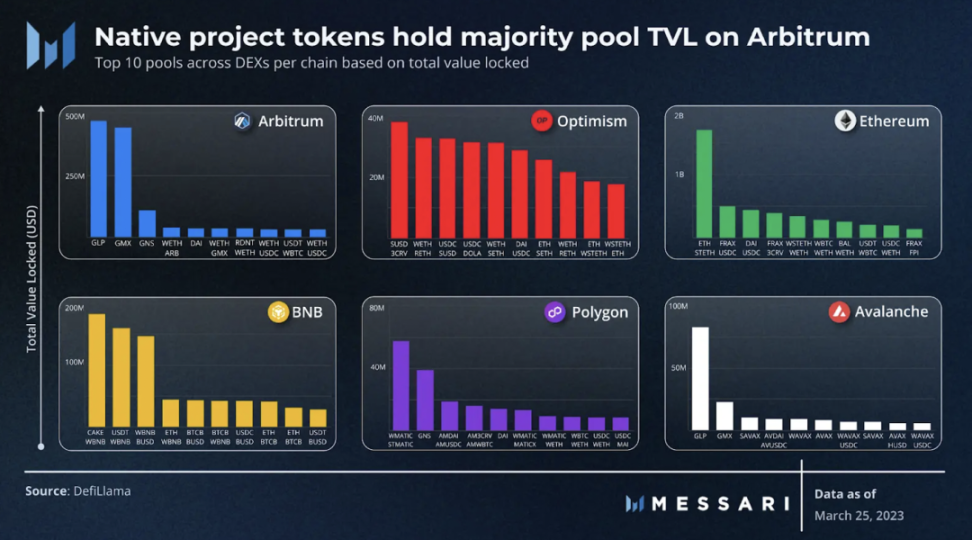

与竞争对手相比,Arbitrum 和 Optimism 的长期用户保留率高于平均水平。他们的成功可能归功于他们迅速扩展的 DeFi 生态系统和以 DeFi 为重点的激励活动。在 Arbitrum 的案例中,最活跃的 DEX 池(以压倒性优势)来自其顶级衍生品交易平台 GMX 和 Gains Network。另一方面,在 Optimism Quests 奖励计划结束后,Optimism 的顶级矿池已经屈服于大部分非原生资产。

Arbitrum 顶级 DEX 矿池的分布可能表明其新兴的 DeFi 生态系统类似以太坊的发展,用户在整个生态系统中积极参与使用原生代币,这有力地表明近期的活跃度将持续。

对于 Arbitrum 和 Optimism,他们最大的群组规模也是最近产生的。如果他们能够将高于平均水平的保留率再维持几个月,他们可能会看到进一步的显著增长。然而,如上述每条链的下降趋势所示,可能很难保持这些保留率。为了继续增长,每个链都需要在全球 DeFi 生态系统中建立一个利基市场,并继续推出新的原生项目。

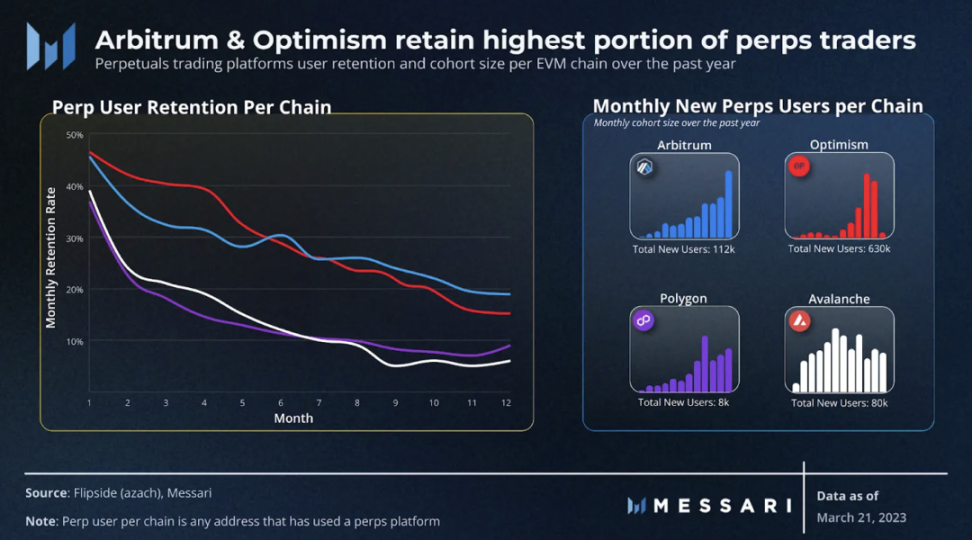

衍生品交易

由于其高频交易性质,衍生品 DEX 在低 gas 网络上蓬勃发展。在 EVM 链中,Arbitrum 和 Optimism 占据了大部分交易份额,尽管 Polygon 和 Avalanche 远远早于它们进入这一领域。目前,L2 在其衍生品平台上的长期用户保留率平均高出 10%,并且新用户群也在迅速增加。

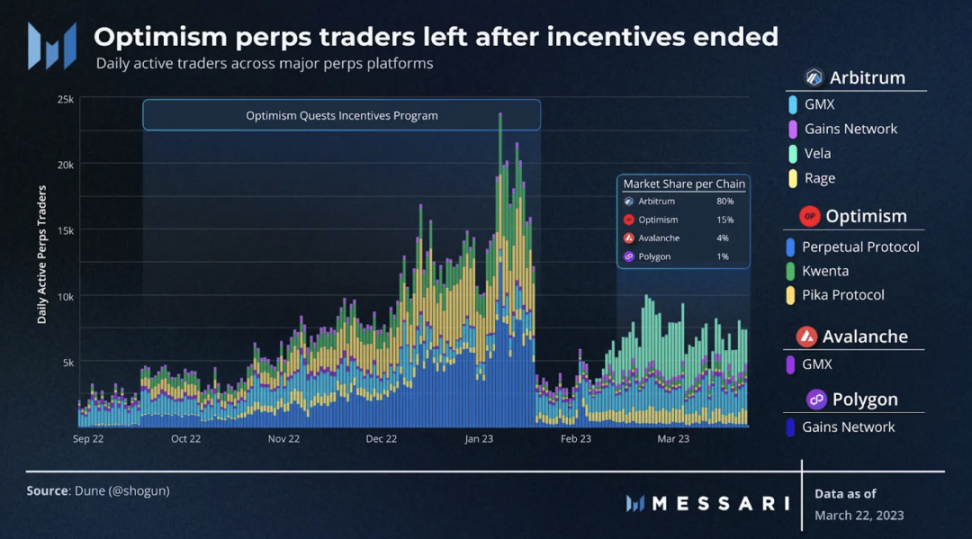

在 Optimism 的任务活动期间,Perpetual Protocol、Kwenta 和 Pika 等原生永续交易平台迅速积累了永续交易商。然而,活动一结束,这些激励平台上的大多数交易员就完全消失了。为了让 Optimism 有机地占据永续交易量份额,它将不得不依靠独特的模型和市场,例如 Synthetix(Kwenta)的新永续交易产品。

与 Optimism 相比,Arbitrum 在过去一年中保持了稳定且可以说更有机的用户增长。每增加一个衍生品平台,它的新用户就会增加。在 Optimism 的任务活动结束后,Arbitrum 占据了 EVM 链上约 80% 的 衍生品交易者的主导地位。 GMX 作为 Arbitrum 上的单一衍生品交易平台开始受到关注,但生态系统只有在竞争出现后才能起飞。由于衍生品交易员已经在 Arbitrum 上,因此在相似的平台之间切换几乎没有摩擦,从而创造了一种健康的竞争形式。

考虑到这一点,新兴 DeFi 生态系统之间的关键区别可能是多样化的竞争格局,它在更大的生态系统中既可组合又可被广泛采用。例如,像 Gains 和 GMX 这样的衍生品平台分别存在于 Polygon 和 Avalanche 上。但是,直到它们最近在 Arbitrum 和 Optimism 的热潮,他们才获得显著的吸引力。此外,一旦 GMX 的流动性代币 (GLP) 被接受为整个 Arbitrum 生态系统的抵押品,它就增强了提供流动性的效用,并使 GMX 能够吸引更大的交易者。

随着这些新兴链的不断发展,它们应该寻求在更大的 DeFi 生态系统中建立可持续的利基市场,以发展持久的用户保留率和持续的收入流。

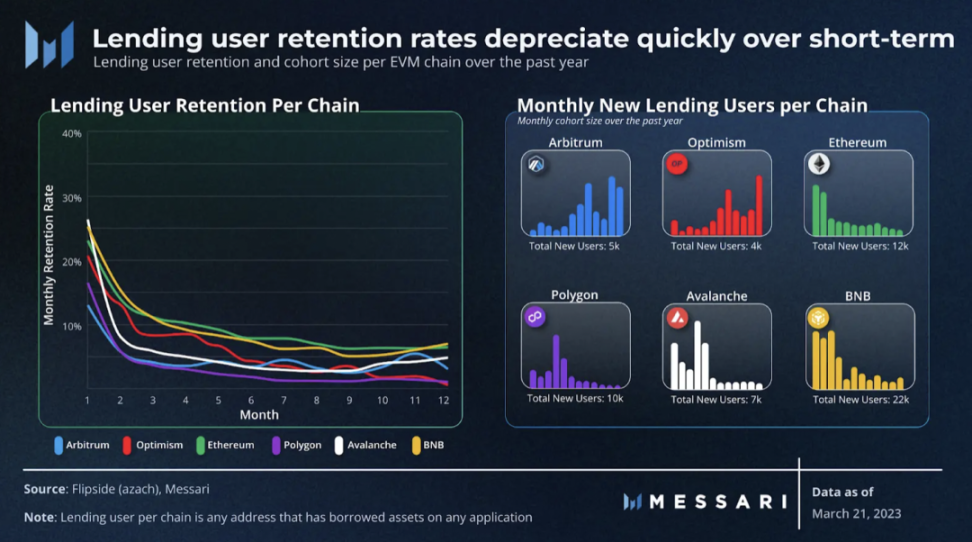

借贷

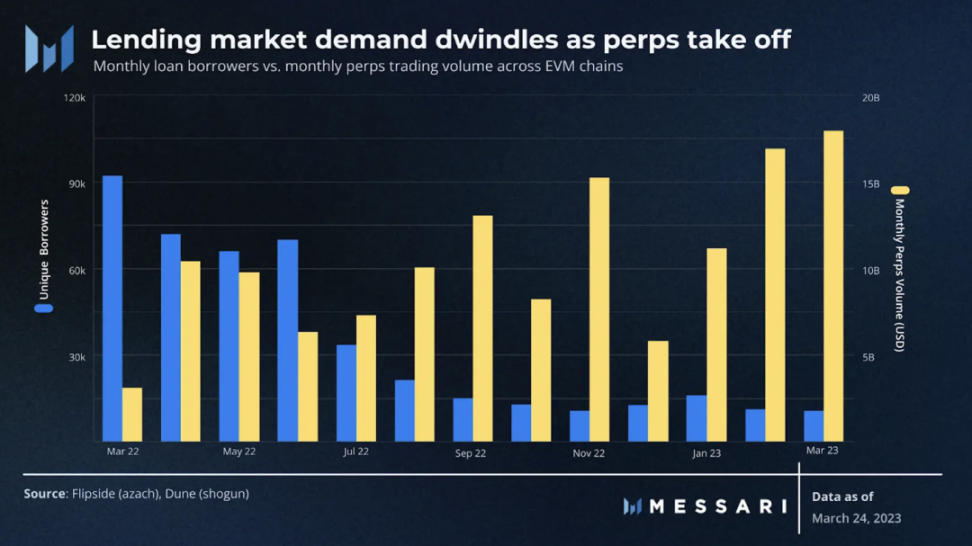

在所有 EVM 链中,借贷用户留存率在 1-3 个月内急剧下降,与其他领域相比,借贷用户的长期留存率通常较低。一般来说,用户借入资产的频率与交易频率不同;相反,借贷活动与市场的高波动性相关。用户在适合的时候寻求杠杆作用,并且通常不希望长期持有资产。

跨链的借贷平台见证了新用户的减少,这在一定程度上可以归因于替代形式杠杆的兴起。例如,随着衍生品在 Arbitrum 和 Optimism 等链上越来越受欢迎,用户可以使用高杠杆进行更频繁的交易。事实上,在过去一年中,衍生品交易量与借贷平台借款人之间存在负相关关系。

似乎衍生品会持续发展,特别是考虑到他们最近在 L2 上的活跃度。借贷应用程序需要创新的方式来吸引用户以保持竞争力。从历史上看,成熟链上的大部分借贷需求都是由该链的原生代币抵押的。对于新兴市场,原生代币需要经过超积累和抛售阶段才能成熟,然后才能大量采用贷款。一旦它们各自的代币发布尘埃落定,Arbitrum 和 Optimism 的市场可能会在未来几个月开始看到更快速的采用。

一旦市场从稳定的横盘时期转移,成熟市场的贷款活动应该会回升。此外,新的应用程序创新以及抵押品和债券发行的进一步扩展可能会为各自的市场注入一些活力。

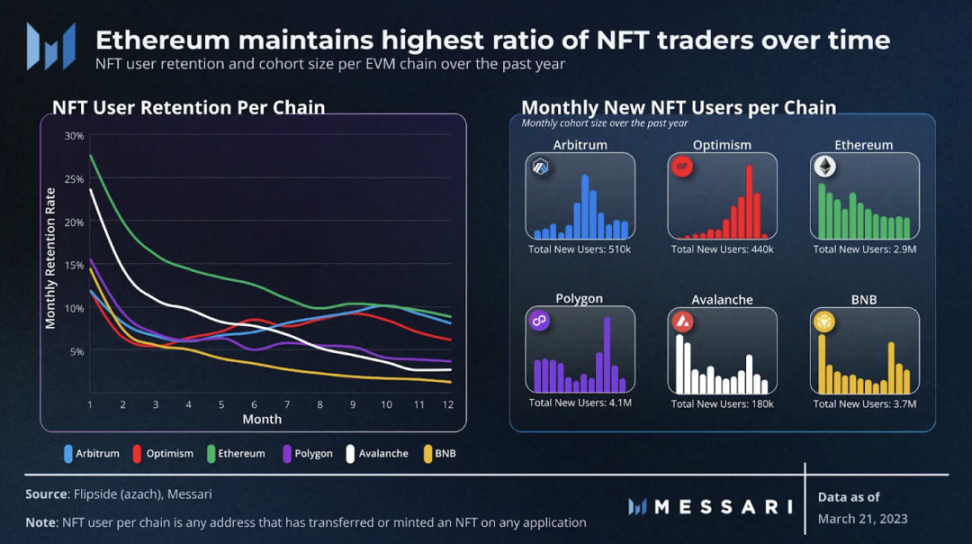

NFT

虽然自 2021 年 NFT 热潮以来,NFT 交易整体处于稳步下行趋势,但熊市却催生了一波创新浪潮。它带来了新的市场机制,甚至将 NFT 用例扩展到静态图像之外。去中心化的社交媒体、链上身份和新形式的游戏内资产在过去一年中出现,在不同的链上培育价值。

以太坊一直是许多病毒式蓝筹 NFT 系列的所在地。它也是 OpenSea 和 Blur 等领先 NFT 市场的原始链,这两者都导致了其更高的长期用户采用率。

PFP 和市场

虽然以太坊不是第一个支持 NFT 的链,但它确实承载了从 2021 年开始的 NFT 繁荣周期。

以太坊蓝筹股系列,如 CryptoPunks、BAYC 和 Pudgy Penguins,在加密货币领域建立了高价值,这很可能是由于它们处于早期阶段、隐含的社会地位和猖獗的病毒式传播。蓝筹 NFT 集合约占以太坊顶级 NFT 市场总交易量的一半,导致其他链的全球交易量相对较高。

此外,以太坊拥有比第二大竞争对手 Polygon 多 10 倍的零售 NFT 交易商。总的来说,这些蓝筹收藏使得用户在相对高昂的 gas 费用的情况下不断返回以太坊,从而导致用户长期留存率很高。

从整个 NFT 市场交易来看,Blur 和 OpenSea 等以太坊市场在 EVM 链中以近 100 倍的交易量领先。新进入者 Blur 牢牢抓住了其在以太坊 NFT 交易商中的份额,保留了该链总销量的 62%。它的成功在很大程度上归功于新颖的高级交易功能和持续的空投机制。此外,Blur 的用户保留率比其核心竞争对手 OpenSea 平均高出 15%,这可能是由于其最低的交易费用和空投。

虽然以太坊发现其产品市场适合高价值收藏品,但 Polygon、Avalanche 和 BNB 等整体 gas 费较低的链是低价值 NFT 收藏品的发源地。当 gas 价格远远低于实际资产值钱时,交易员转手 NFT 会更有效率。

Arbitrum 已开始跟上这些更成熟链的步伐,其大部分活动来自 Treasure Trove 游戏市场。另一方面,Optimism 尚未看到任何实质性的 NFT 牵引力。迄今为止,Optimism 的大部分激励活动都围绕着 DeFi 应用程序,但 Galxe 的凭证除外,这可能解释了其当前 NFT 市场采用滞后的原因。

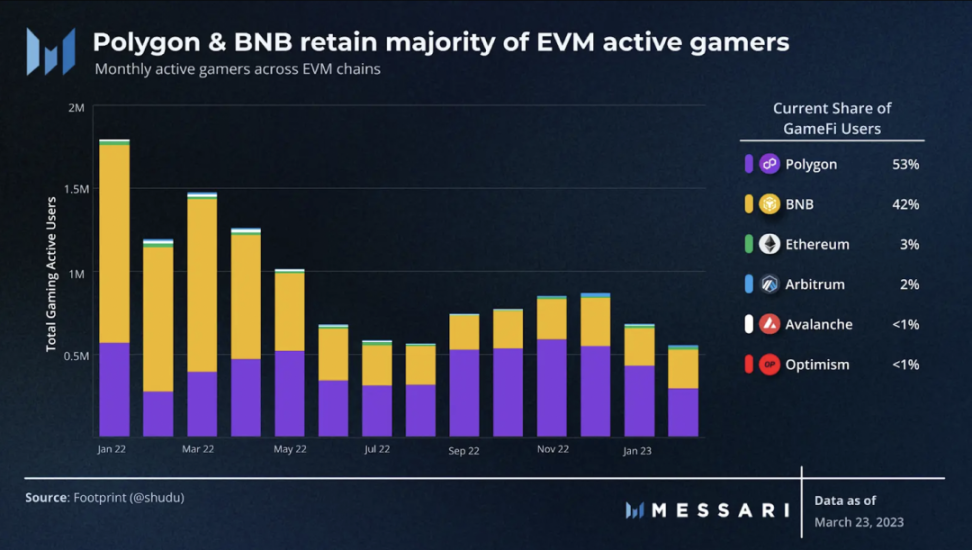

GameFi

由于游戏内资产的高频交易性质,游戏应用程序需要高吞吐量和最小的 gas 成本。便宜的 gas 费用和大量的游戏应用程序选择优先使用 Polygon 和 BNB, 成为 Web3 游戏玩家的 EVM 链中的目的地。目前,这两条链上都拥有 300 多种不同的活跃游戏应用程序,并分别保留了约 50% 的 EVM 游戏玩家。

当前的游戏格局相当饱和,千篇一律地部署相同的赚钱、快速奖励游戏。迄今为止,还没有一款链上游戏与其用户建立起长久的关系。因此,即使是 Polygon (Alien Worlds) 和 BNB (Mobox Farmer) 上的顶级游戏应用程序,与传统的 PFP 交易相比,用户保留率也相对较低。此外,GameFi 的总活跃用户今年迄今下降了 50% 以上,新用户群体规模各下降了约 55%。

游戏领域在加密应用程序中相对独特,因为它只需要部署一个杀手级游戏即可吸引大量用户。虽然游戏通常可能需要更多时间来构建,但它们比其他应用程序更独立。它们不一定依赖与其他消费者应用程序相同的网络效应来采用,也不依赖于 DeFi 等其他应用程序的部署。从这个意义上说,第一个推出下一款大型游戏的低成本链可能会成功抢占行业。

效用扩展

在上一次 NFT 热潮中,Arbitrum 和 Optimism 还处于起步阶段,尚未在 GameFi 领域站稳脚跟。尽管他们的 gas 费用很低,用户群不断增长,并且有一些基本的 NFT 应用程序,但他们尚未在消费领域找到自己的利基。

在这两种情况下,每个网络使用最广泛的消费者应用程序之一是 Galxe 认证平台。它被用于相应的激励计划:Arbitrum 的 Odyssey 活动和 Optimism 的 Quests。在这两种情况下,用户都被激励参与每个生态系统中的应用程序,以换取 Galxe NFT 和可能的经济奖励。然而,在这些活动之外,该应用程序尚未在任一生态系统中找到自己的位置,这可能是由于缺乏跨应用程序实用程序。

另一方面,Polygon 已经能够通过与星巴克和 Reddit 等基于 Web2 的公司的合作来培育现代 Web3 社交生态系统。它还托管了一些使用最广泛的去中心化社交应用程序,例如 Lens。然而,这两个利基行业都没有找到大规模的牵引力,为另一条低成本链提供了拥有竞争优势的空间。

NFT 的用例已经扩展到包括新形式的链上物理和数字内容。社交媒体、链上身份、音乐和实物资产等领域的新兴用例在更大的加密生态系统中不断增长。因为构建一个强大的、尖端的 Web3 生态系统需要时间,如果一个新的生态系统被正确执行,它总体上不太可能被复制到其他链上。对于几乎所有低成本链而言,在这些领域之一中建立利基市场有可能成为采用和收费收入的主要驱动力。

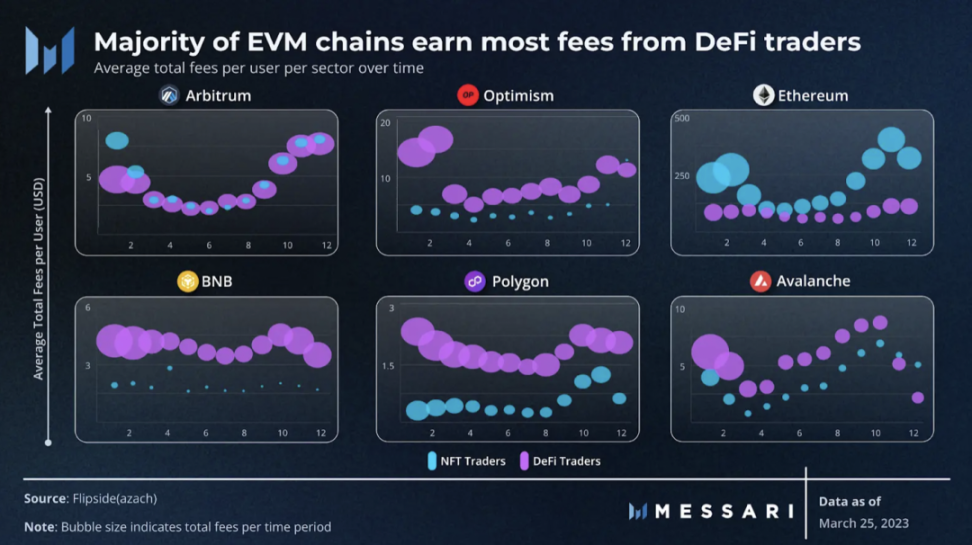

费用收入

大部分利润收入来自 DeFi 和消费者应用程序中的高频交易。对于上述 EVM 链,每个链似乎在短期(从最初进入后 1-2 个月)和长期(+9 个月后)能获得每个用户的最大价值。很简单,网络留住用户的时间越长,他们从费用中获得的收入就越高。请注意,基于费用的收入存在偏差,部分原因是过去 12 个月内原生代币价格变化太大。

对于大多数 EVM 链来说,大部分费用收入来自基于 DeFi 的应用程序,例如 DEX 和 衍生品平台。就 Optimism、BNB 和 Avalanche 而言,DeFi 的总费用收入与基于 NFT 的应用程序之间存在相当大的差异。

另一方面,以太坊基于消费者的应用程序的每位用户平均总费用更高。鉴于与其他链相比,基于以太坊的 NFT 市场处理的平均交易量接近 100 倍,这并不令人感到意外。虽然以太坊有广泛的应用,但它仍在高价值蓝筹 NFT 市场中发展了一个利基专长,这已成为其最强大的收入来源之一。

总结

以太坊开创的「万事通」多领域精通不再是新兴生态系统的可行战略。在当今竞争激烈的环境中,在一个领域内建立利基市场的似乎是利润最高且用户保留率最高的策略。

随着越来越多的 L2 继续在主网上启动,观察它们的有机用户增长和吸引新用户的应用程序类型将变得重要。虽然几乎肯定会包含一个 DEX 和 NFT 市场,但 L2 之间的关键区别将是构建在它们之上的原生应用。这些应用需要具有足够的粘性以吸引新用户,并且需要足够全面以在它们选择的领域中开辟出一个新的利基市场。

.jpg){kind=link}