从交易员的视角:复盘银行危机、美联储加息以来加密市场波动分析

撰文:

中小银行危机带来市场恐慌情绪

自美联储22年3月开始加息以来,一年时间内从0利率加息至4.75%-5.00%,这样的快速加息节奏在过往也是很少见的。 在3月之前加息确实遏制了通胀的速度,并给美股、加密货币等风险资产带来较大负面冲击,然而在此次中小银行流动性危机出现之前,美联储尚未看到其他对经济的负面影响。而回看每一次加息,势必会有一定杀伤力(break something),而这个月接连爆出的中小银行的危机归根结底主要还是来自于美联储的持续加息。

对于银行来说,储户的储蓄是银行资产负债表中的负债;银行对外的投资或者发放的贷款是资产。从负债端来看,如果有持续的现金流出压力,或者有更高收益选择(加息下更高收益的国债),势必带来银行存款的流出,也就是银行负债端的偿债兑付。从资产端来看,对外的投资,例如MBS或者国债等投资品类,在整体加息环境下,市值持续下行,带来账上大量浮亏,如果再叠加现金流紧缺,而需要亏损卖出资产端持有的债券,导致资产缩水,势必带来更多储户的集中兑付。总结下来,加息同时影响到了银行的资产端和负债端。所有的银行都是加杠杆运行的,按照巴塞尔协议的资本充足率要求,最高可以有12.5倍的杠杆,任何一家现金流不足够的银行都不能幸免于兑付压力的难,于是带来了更大范围的中小银行bank run。

中小银行的流动性压力,再加上系统重要性银行瑞士信贷的危机,带来市场的普遍恐慌情绪,标普500在3月9日、10日连续跌破长期以来的200日支撑,直至3月12日美财政部、美联储、FDIC宣布紧急救助方案BTFP,才使得美股在13日开盘后重新回到支撑线附近。

美联储等机构联手救助银行,避险情绪带动黄金和比特币同频的上涨

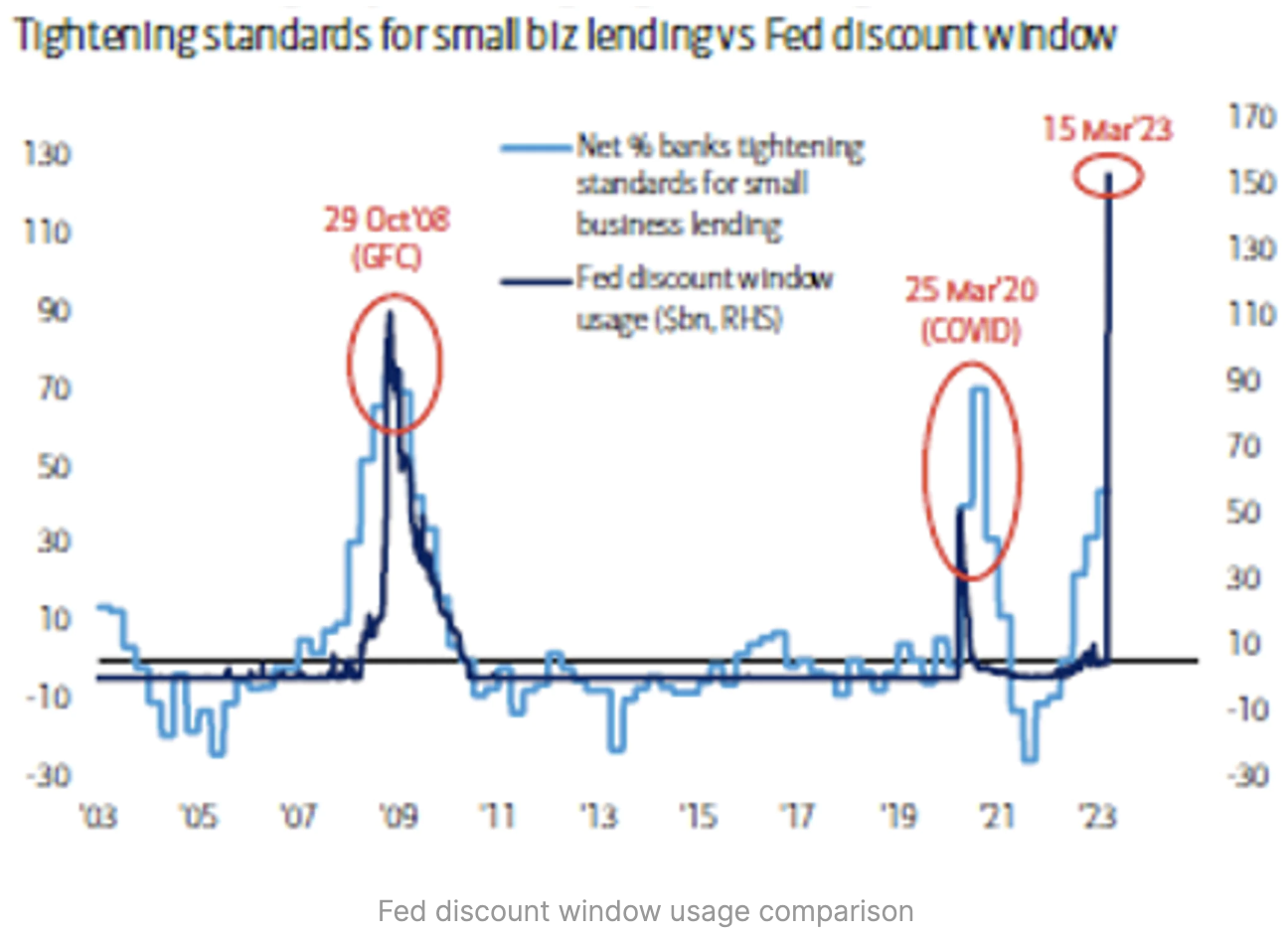

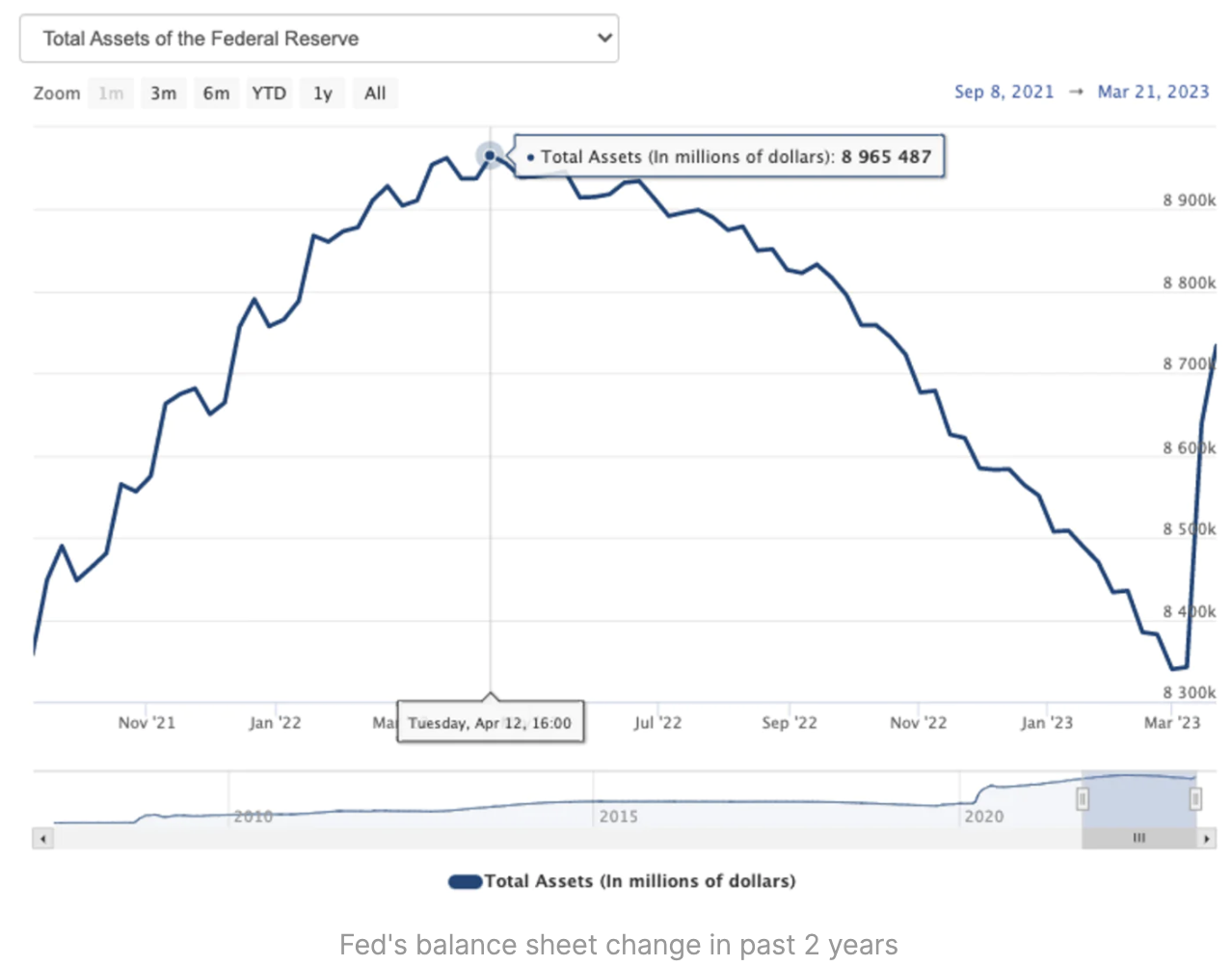

在面对中小银行流动性压力,美联储确实是用实际行动支持了,下面两图分别是央行折现窗口的使用率和美联储资产负债表的变化。可以看到,在今年3月15日,折现窗口的使用率甚至超过了08年金融危机。而美联储资产负债表的变化,这里可以做个简单的算术题,去年4月开始美联储在加息的同时开始缩减资产负债表,对市场收紧流动性。在过去11个月时间里,从最高8.96万亿美元资产,压降到8.33万亿美元资产,共缩减了6258亿美元资产。而在3月7号至21号这短短两周时间里,又快速增加了3915亿美元资产。也就是说,美联储资产负债表在近一年的时间里收缩的规模,在不到2周时间里已经还回去一半多了。

为缓解中小型银行压力而新增释放的流动性,自然对资本市场造成了影响。在3月10号之后,加密货币、黄金、纳斯达克都对于新增释放的流动性做出正反馈。比特币更是快速突破前期2.5万美元的阻力位,最高升至$28937。在这段时间中,比特币更多凸显了避险资产的属性,在加密货币市值占有率突破43%高位,可以说是呈现了对小币种的吸血行情。

继续加息的鹰派论调和控制银行救助范围,带来风险资产的普遍回调

在市场普遍质疑加息带来金融稳定性问题的背景下,迎来了美联储3月份的FOMC会议。会前对于是否加息的概率几次显著变更,在2月份CPI释放之后,中小银行危机出现之前,利率掉期显示加息50bp的概率一度升至70%以上;而在中小银行危机出现之后,加息25bp或者不加息的概率猛增。此时,对于美联储来说是相对两难的抉择。如果单独考虑CPI增速,那大概率将继续加息50bp,同时带来金融市场流动性的进一步紧缩,可能会带来更多意料不到的危机事件发生。如果完全不加息,可能让市场猜测,是否有更大范围的挑战金融稳定性的危机尚未披露。直至3月22日,FOMC会议决议加息25bp,符合市场预期。然而,在此后的记者招待会上,鲍威尔主席的态度让市场情绪再次反转。当Powell提到,目前中小银行的流动性问题带来信贷收紧,实现了部分加息的作用时,市场还是认为偏鸽的。然而,很快鲍威尔强调全体票委一致认为今年没有减息的必要,叠加美财政部主席耶伦几乎同时发出了扩大存款保证近期可能性不大后,美股、比特币同频下跌。

后市预测

近日,技术面上,美股标普500回测200日均线支撑,呈现了高点逐渐走低的态势;消息面上,资本市场缺乏新的动能。加密货币市场方面,美国不断披露的监管消息,也影响了市场情绪,短期内震荡或回调的概率依然不小,还需更多时间和消息面的配合确认方向。

免责声明

本文所载的全部内容仅作参考之用,不构成对任何人的投资建议。本文所载资料的来源被认为是可靠的,但不保证其准确性和完整性,也不保证所包含信息和建议不会发生任何变更,并且不对使用本文所包含的才材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

.jpg){kind=link}