Galaxy Q1 投融资研报:VC 筹资遇冷,投资仅 24 亿美元延续下降趋势

原文来源:Galaxy Digital

原文编译:白泽研究院

注:本报告使用 Pitchbook 的数据,VC 交易数据的报告可能会滞后。

要点总结

-

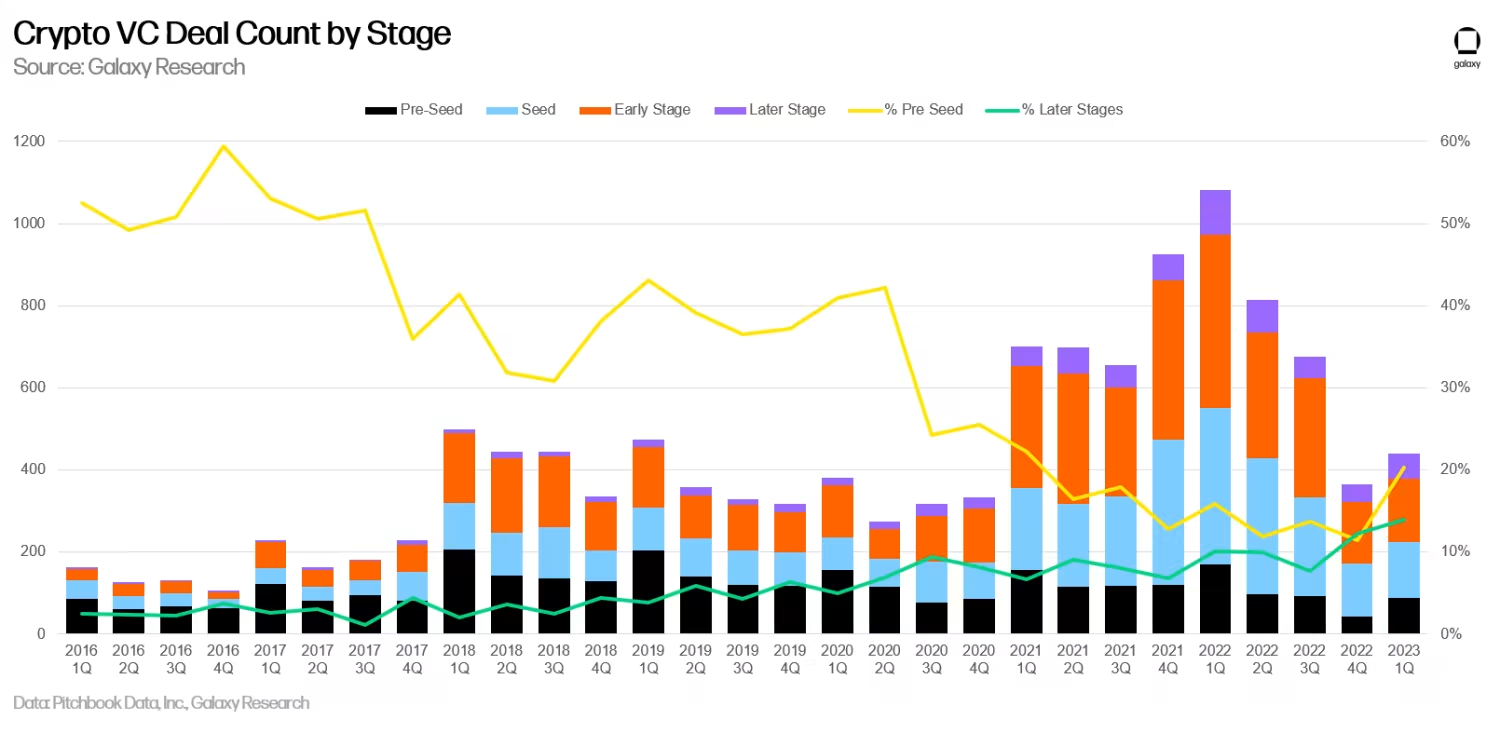

加密 VC 们在 2023 年第一季度向以加密初创公司或协议投资了 24 亿美元,这是两年多以来的最低金额(自 2020 年第四季度以来)。投资数量比 2022 年第四季度要多,增加到 439 笔(上一季度为 366 笔),种子前投资的增长推动了大部分增长(占投资总额的 20%,是 2021 年第一季度以来的最大份额)。

-

VC 投资规模中位数从 2022 年第三季度的历史高点(450 万美元)继续下降(250 万美元),而加密初创公司融资前估值中位数为 1880 万美元,为 2022 年第一季度以来的最低点。

-

“Web3、NFT、DAO、元宇宙和链游”类别的初创公司融资数量最多(116 笔),而“贸易、交易平台、投资和贷款”类别的初创公司筹集的资金最多(5.38 亿美元)。

-

成立于 2021 年的加密初创公司在 2023 年第一季度筹集的资金最多(4.81 亿美元),成立于 2022 年的加密初创公司紧随其后(3.63 亿美元)。

-

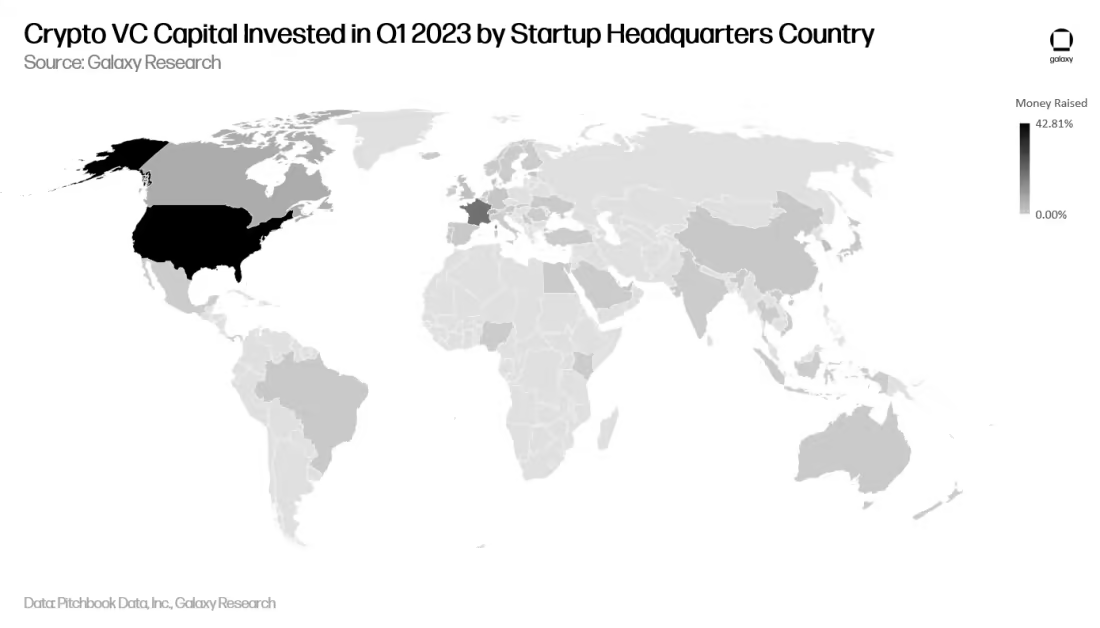

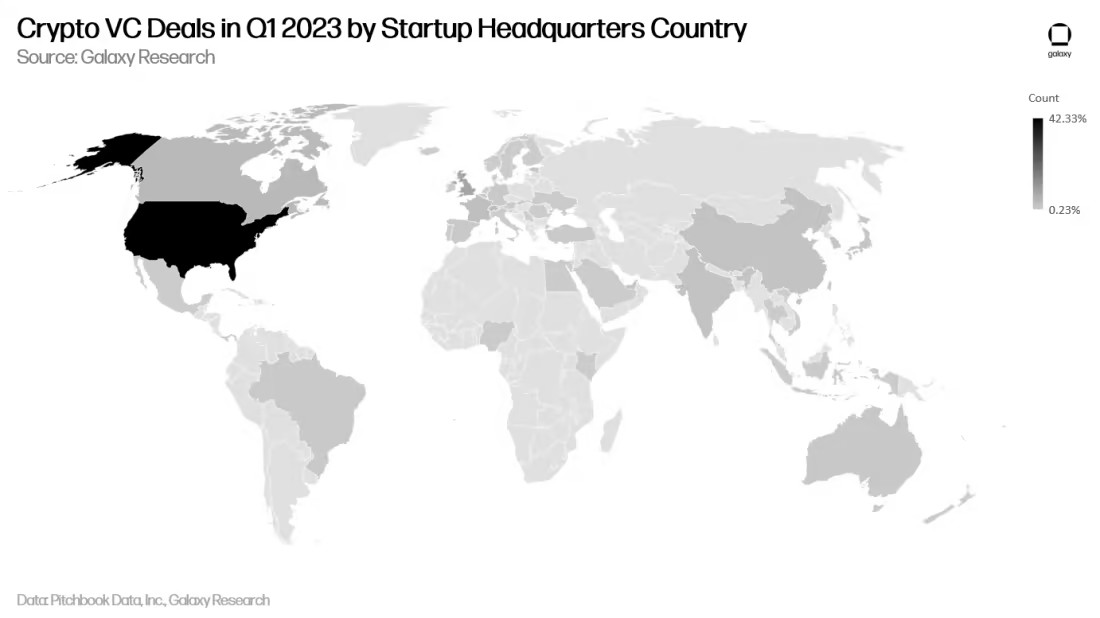

2023 年第一季度完成的加密 VC 投资活动中,有 42% 资助了总部位于美国的公司(185 笔)。总部位于英国的加密初创公司在 2023 年第一季度完成了 37 笔融资,位居第二;美国加密初创公司以 42% 的融资额占主导地位,而法国以 19% 位居第二。

-

2023 年第一季度,14 只新的加密 VC 投资基金筹集了约 22 亿美元,平均基金规模增至 2.11 亿美元,基金规模中位数降至 6250 万美元。

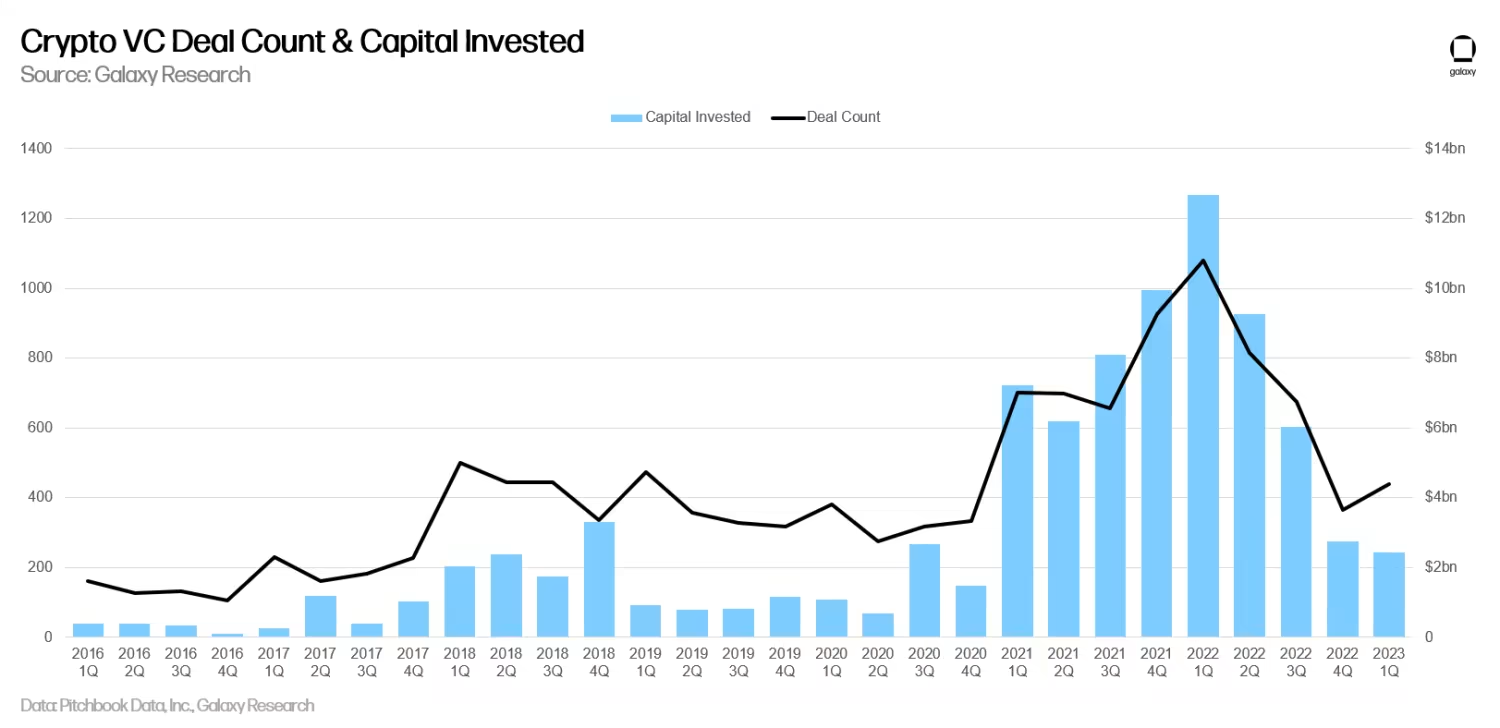

VC 投资数量和投资总额

2023 年第一季度,加密 VC 投资总额为 24 亿美元,是从 2020 年第四季度以来的最低水平,延续了自 2022 年第一季度 130 亿美元的峰值之后开始的下降趋势。

2023 年第一季度,加密初创公司筹集到的资金不到两个季度前筹集资金的一半。

尽管 VC 的投资总额呈下降趋势,但投资数量在 2023 年第一季度有所回升,与 2022 年第四季度的 366 笔相比增加了 73 笔至 439 笔。回升的主要原因是种子前投资的相对增长(89 笔),2022 年第四季度的种子前投资相当惨淡,只有 42 笔。

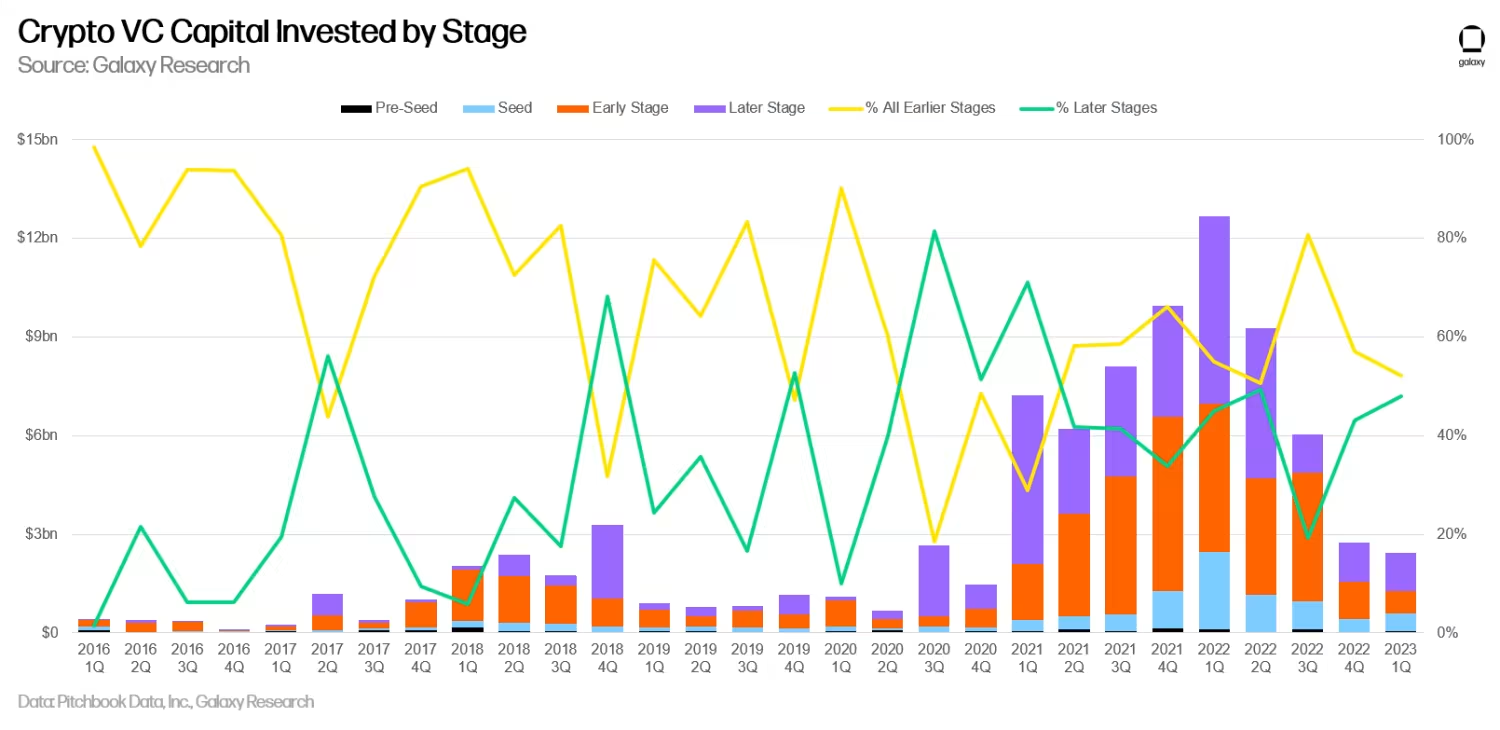

在投资额方面,投资于早期公司(A轮、种子前)和后期公司(B+轮融资)的比例几乎相等。

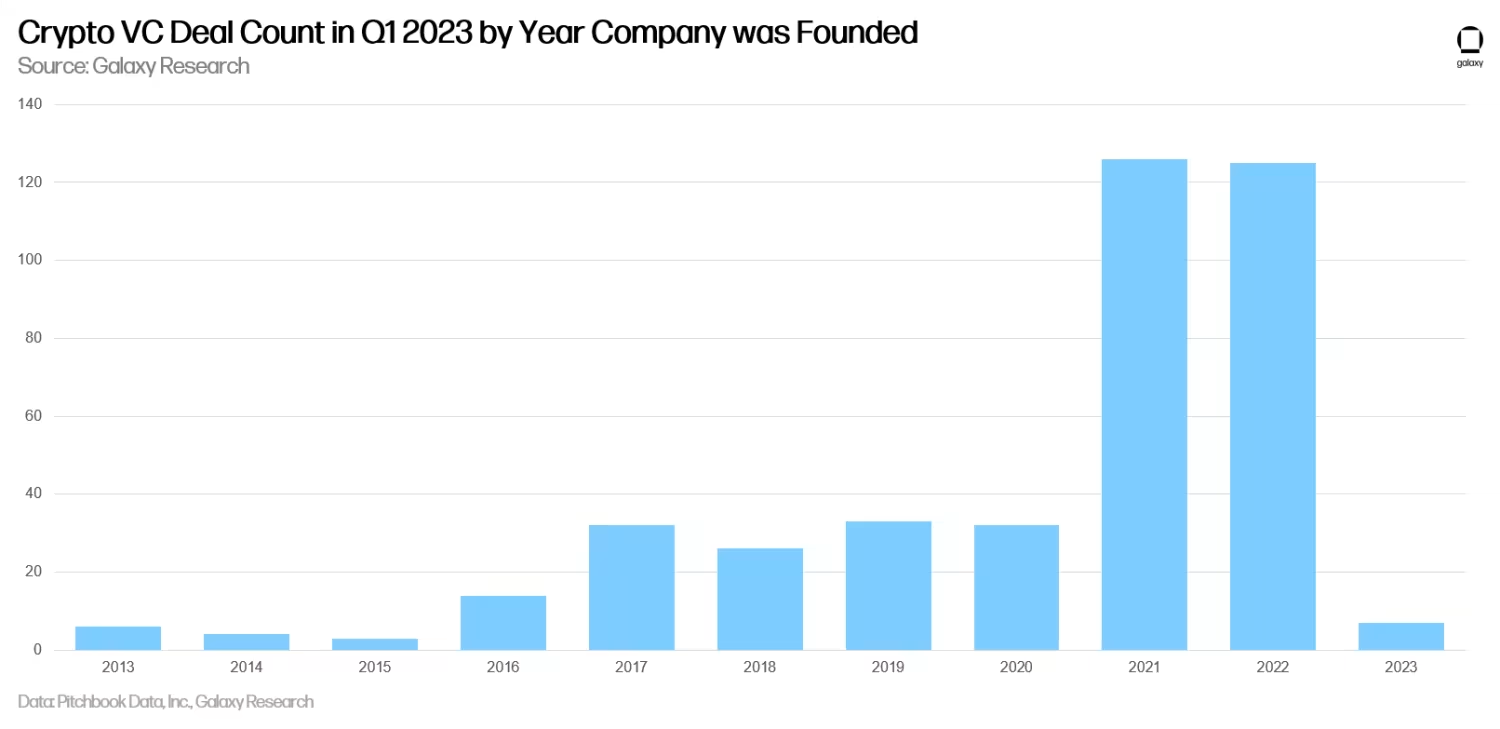

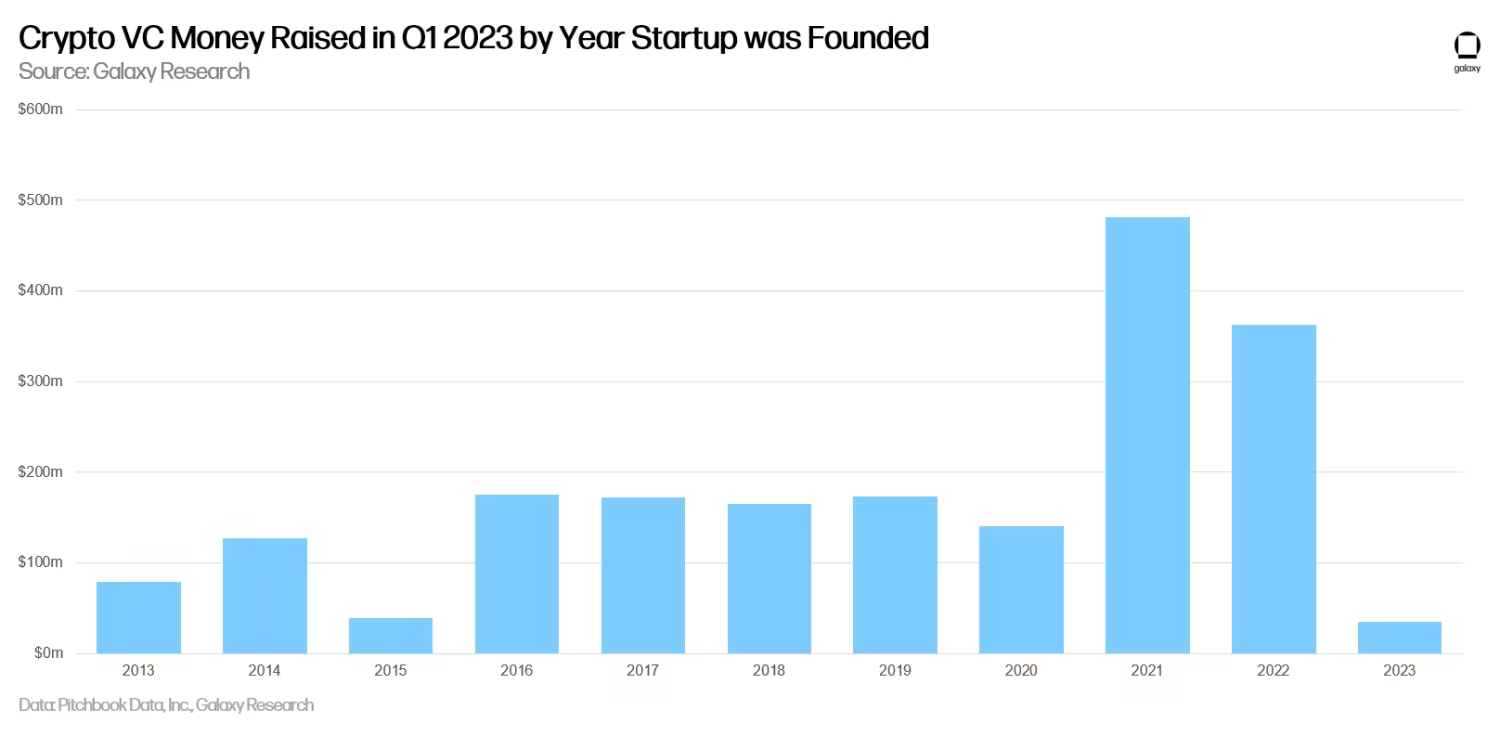

不同年份公司的融资情况

成立于 2021 年和 2022 年的加密初创公司在 2023 年第一季度获得了最多的风险投资。

尽管成立于 2021 年和 2022 年的加密初创公司获得投资的数量几乎持平,但成立于 2021 年的公司在 2023 年第一季度获得了最多的投资额。从直觉上来看,2021 年成立的公司比 2022 年成立的公司成立时间更长,因此在后期阶段筹集的资金也更多,这解释了这种差异。

不同总部所在地公司的融资情况

总部位于美国的加密初创公司完成了最多的融资。

2023 年第一季度,总部位于美国的公司筹集了所有 VC 投资总额的 42.8%,其次是法国 (19.4%)、加拿大 (6.6%) 和瑞士 (4.1%)。

融资数量亦是如此。2023 年第一季度,美国公司完成了所有 VC 投资数量的 42.3%,其次是英国 (8.5%)、新加坡 (6.2%)、加拿大 (4.1%) 和瑞士 (3.9%)。

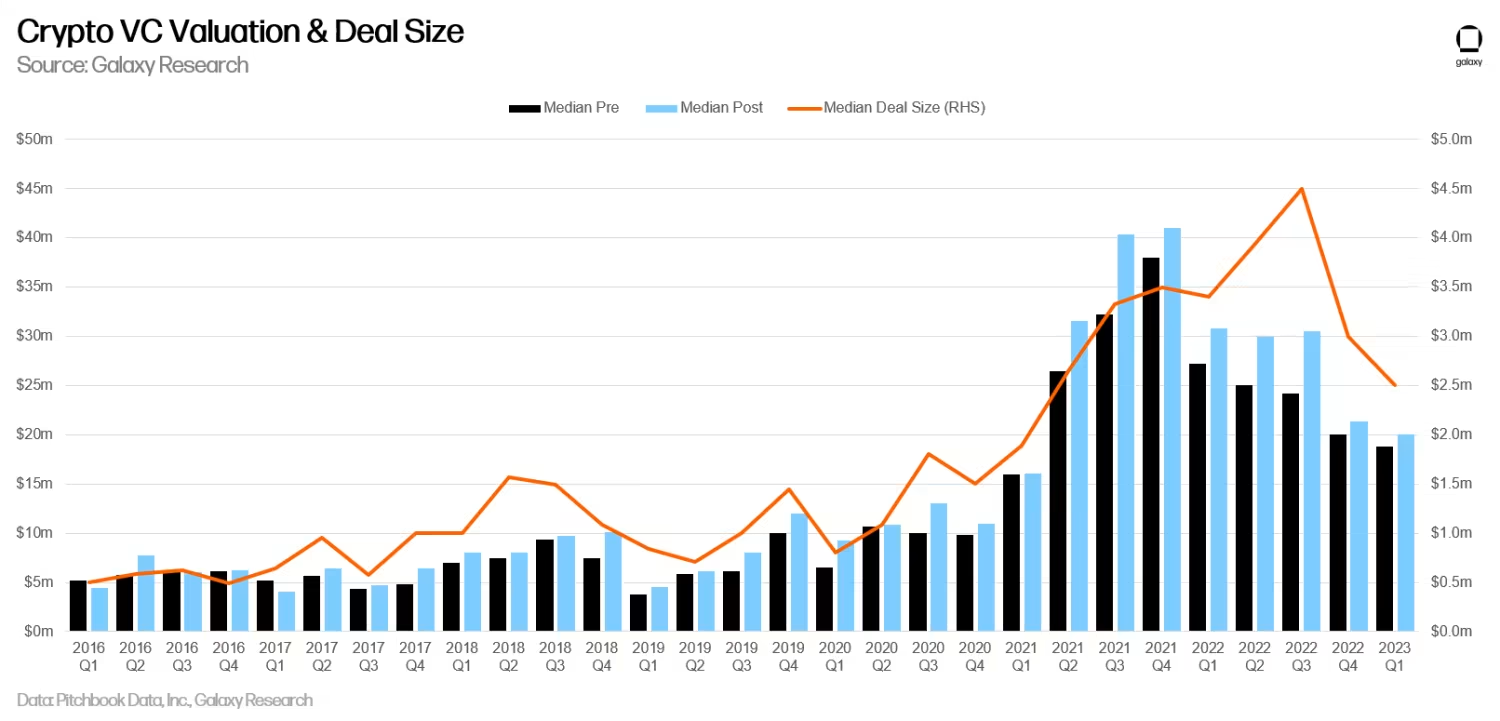

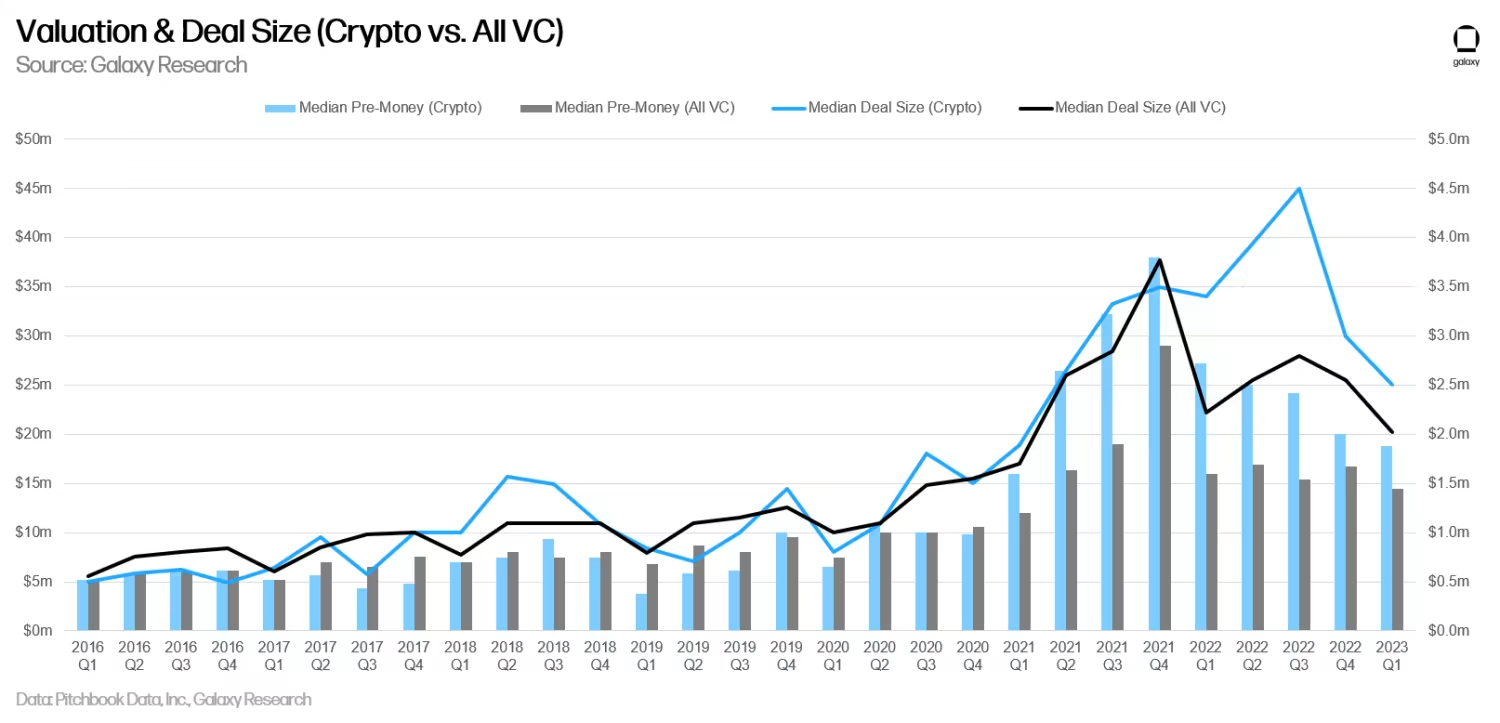

VC 投资规模和初创公司估值

2023 年第一季度,VC 的投资规模和初创公司的融资前估值处于 2021 年初以来的最低点。2023 年第一季度 VC 投资规模的中位数为 250 万美元,而初创公司融资前估值的中位数为 1880 万美元。

VC 投资规模和初创公司融资前估值的下降也符合更广泛的 VC 市场的下滑。

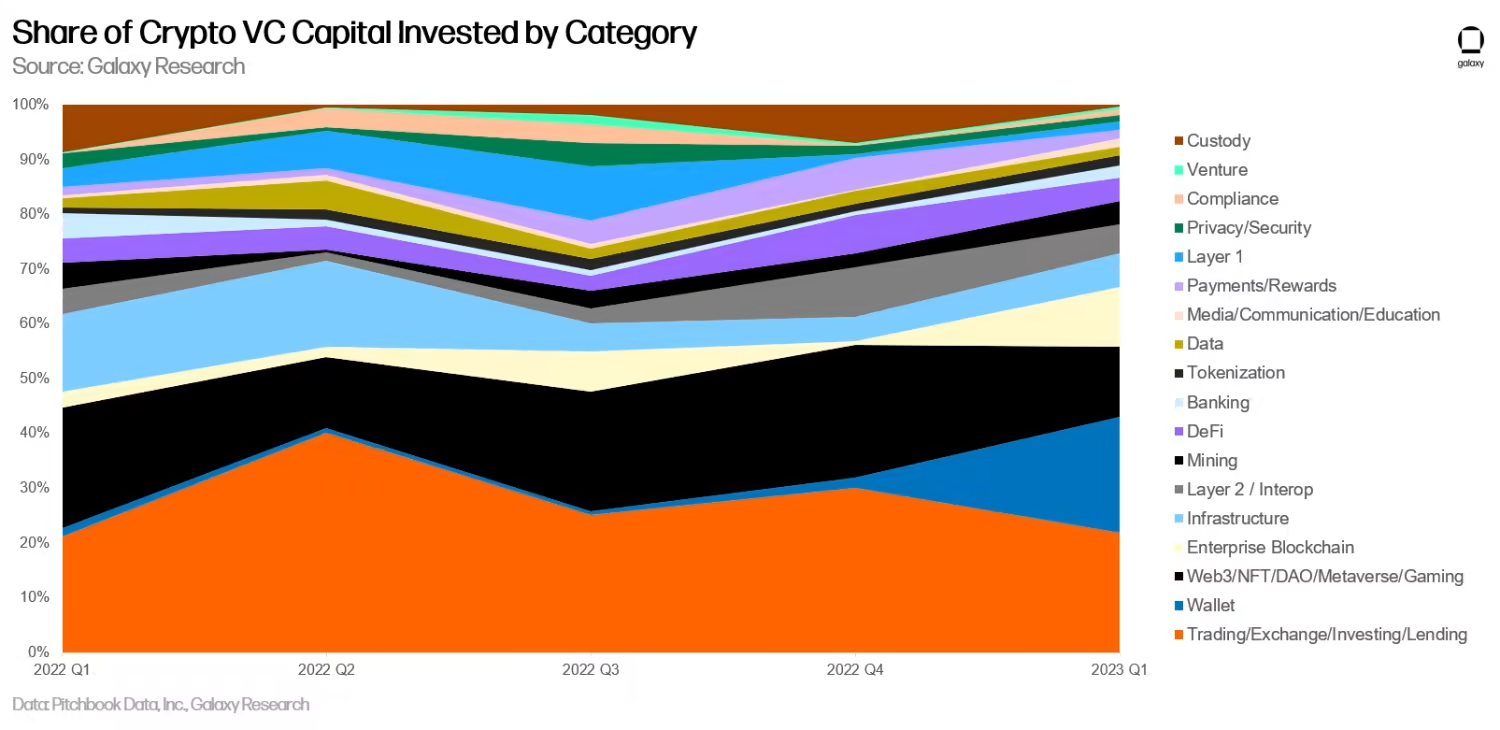

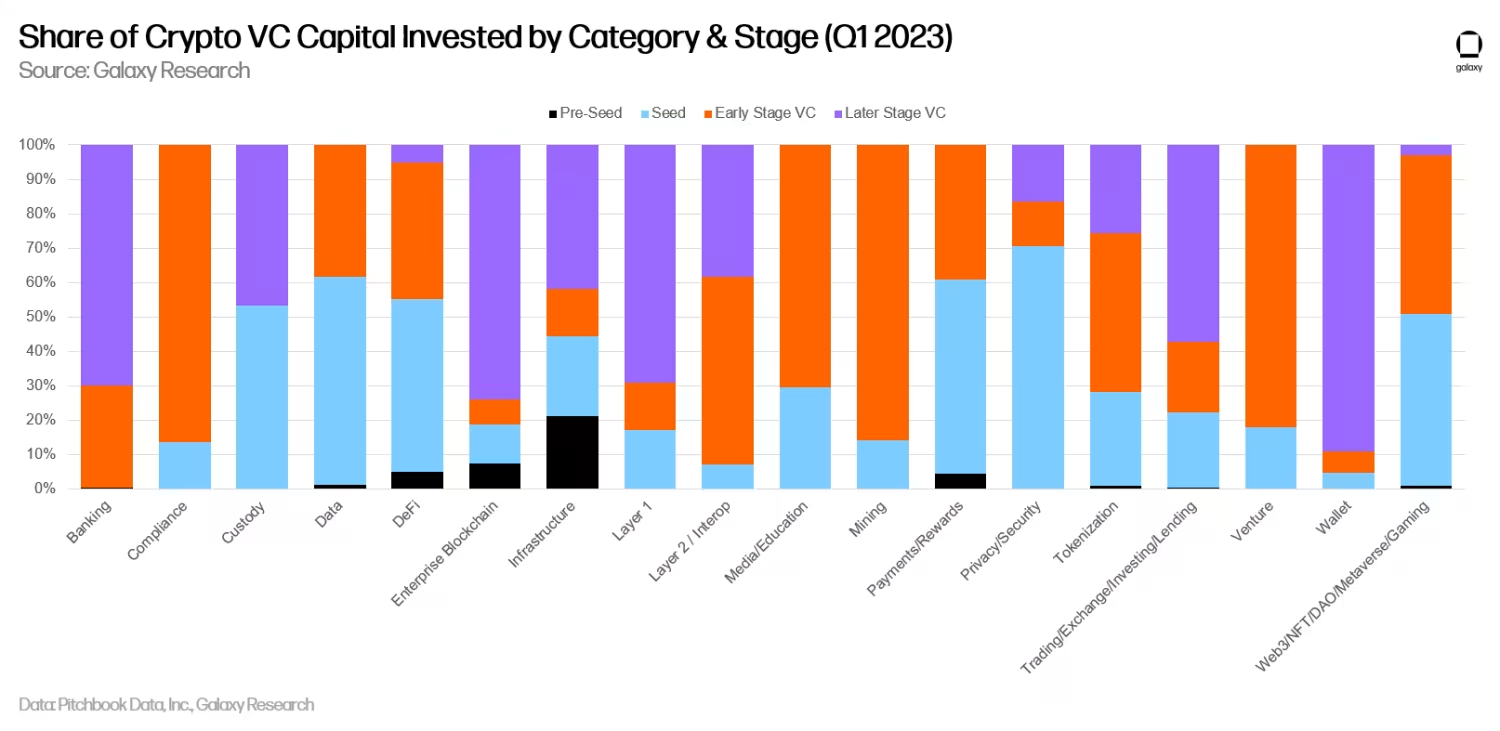

不同类别公司的融资情况

类别为“贸易、交易平台、投资和借贷”的初创公司在 2023 年第一季度筹集到了最多的资金(5.38 亿美元,占所有融资额的 22%),而“钱包”类别初创公司筹集了第二大份额(5.19 亿美元,21%)。钱包这个类别由硬件钱包制造商 Ledger 主导,该公司在 2023 年 3 月为其 3.86 亿美元的 2021 年 C 轮融资筹集了 1.08 亿美元。

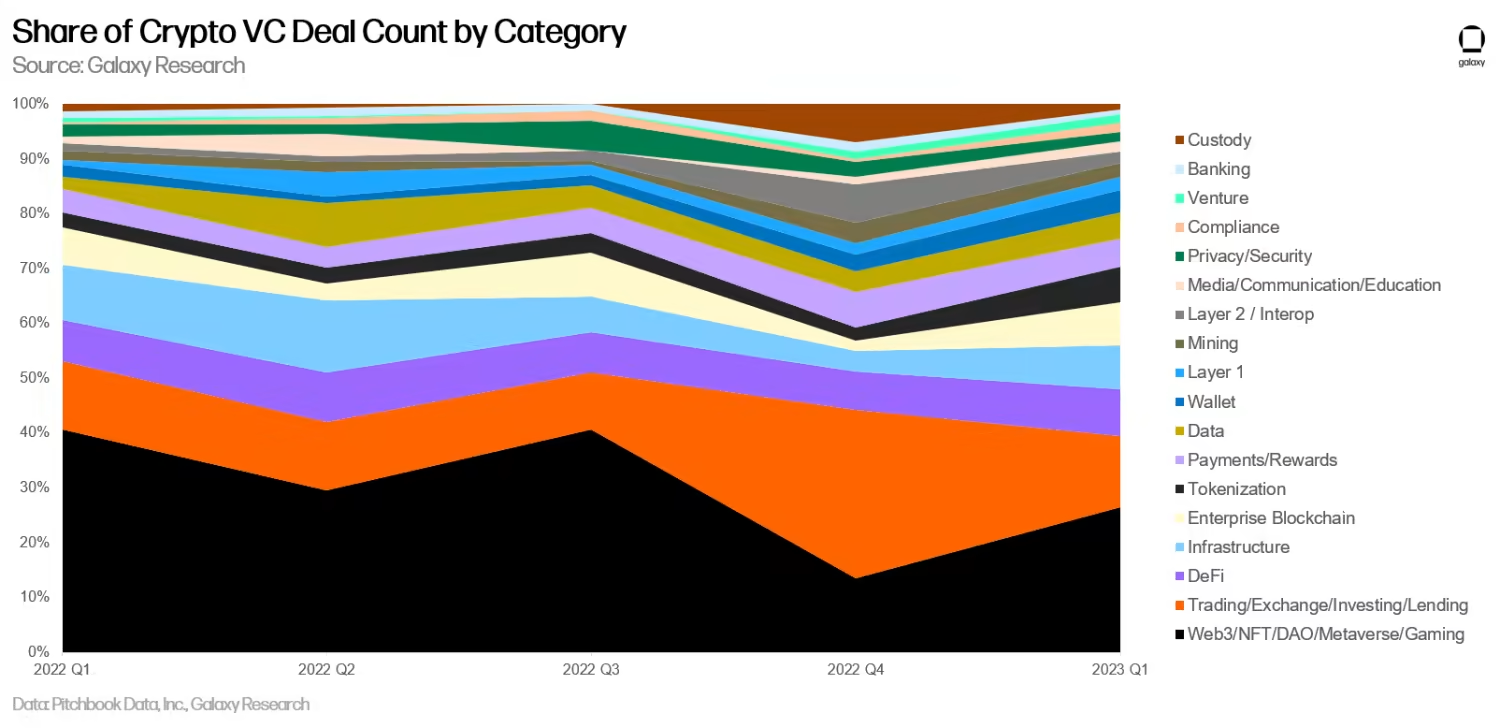

从融资数量来看,“Web3、NFT、DAO、元宇宙和链游”初创公司重新夺回头把交椅,其次是“贸易、交易平台、投资和借贷”初创公司。

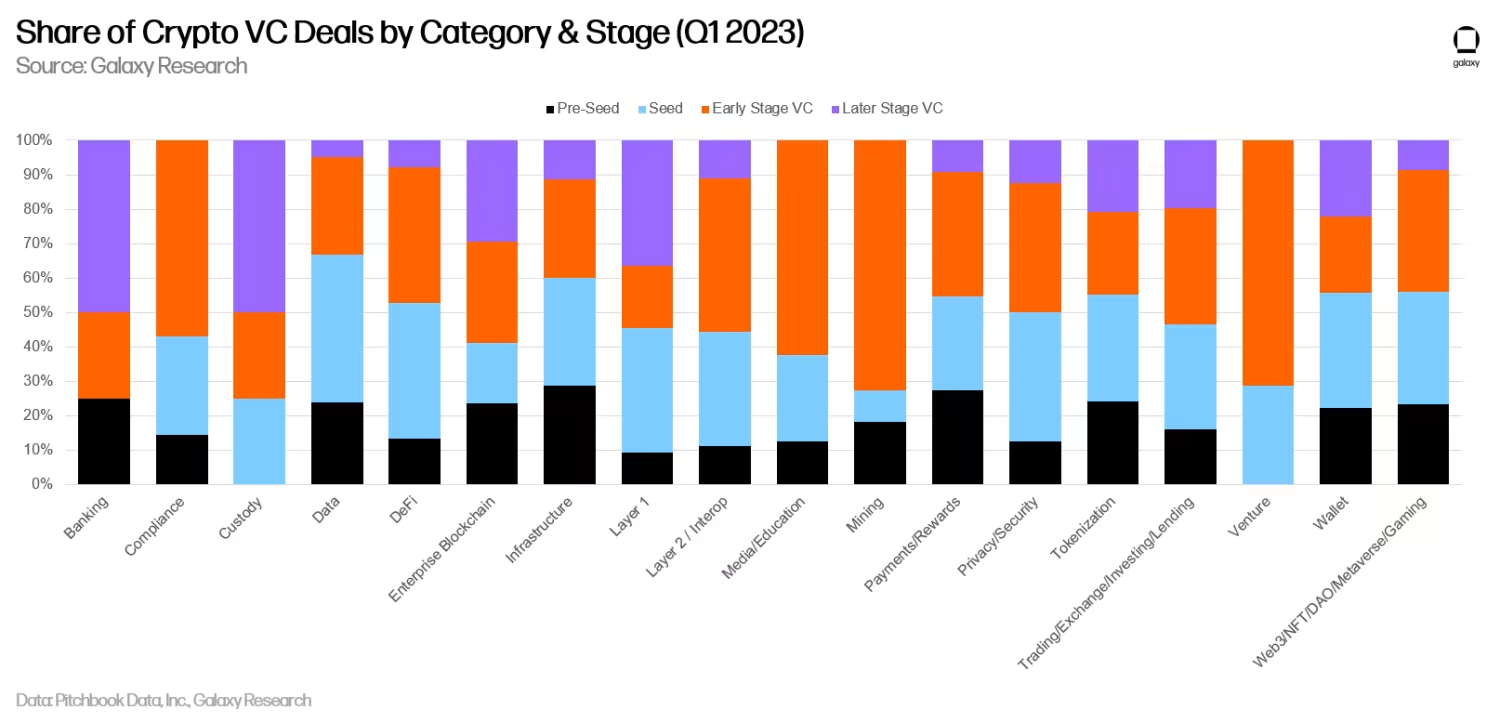

当在 2023 年第一季度按融资阶段评估时,VC 的活动看起来更加清晰(种子前、种子、早期、后期)。在后期阶段公司完成的融资中,“挖矿”类别占比最大,而包括节点托管和质押服务在内的“基础设施”类别在早期阶段公司完成的融资中占比最大。

就获得的 VC 投资金额而言,“钱包”和“企业区块链”类别的份额流向后期阶段公司的比例最大,而“基础设施”类则在种子前阶段中占据着最大份额。

可以理解的是,“贸易、交易平台、投资和借贷”类别有很大一部分资金流入后期阶段的公司,而“Web3、NFT、DAO、元宇宙和链游”类别对前期阶段的公司的投资很少。

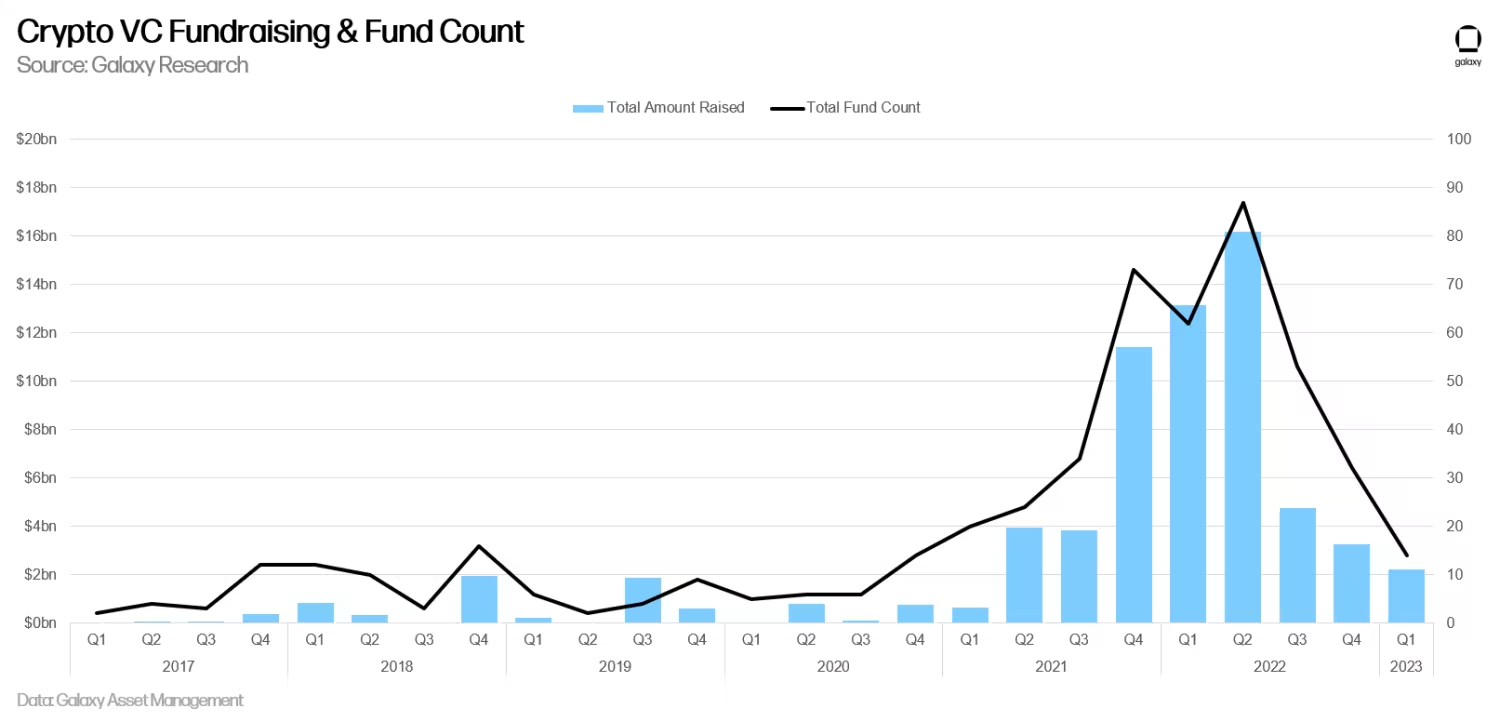

VC 的筹资情况

我们与 Galaxy Asset Management 合作编制了 2023 年第一季度的 VC 筹资信息——即 VC 为新基金筹集的资金。2023 年第一季度是自 2020 年底和 2021 年初以来推出的最少数量新基金(14 个)和筹集的最低资金(22.3 亿美元)。

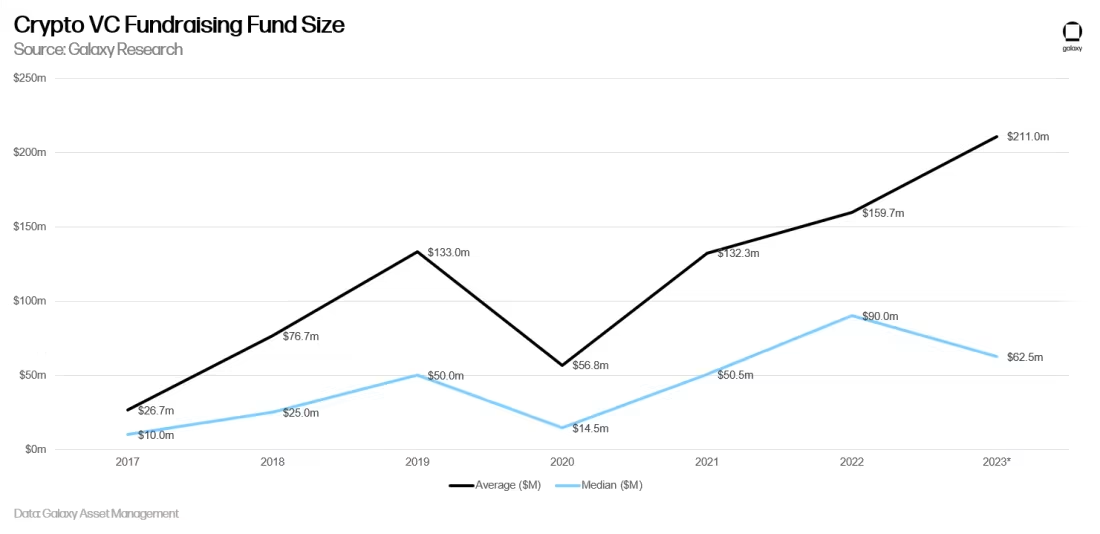

2023 年第一季度,新基金平均规模继续增长,达到 2.11 亿美元,而基金规模的中位数自 2020 年以来首次下降(6250 万美元)。

分析与结论

毫无疑问,加密 VC 正在经历与加密市场本身相同的熊市。但 VC 投资活动(投资数量、投资额和筹集的资金)的下降与更广泛的 VC 市场的下降并没有特别不同,利率上升环境对此负有重大责任。

2023 年第一季度加密 VC 数据的其他重要分析包括:

-

加密 VC 活跃度大约是 2018 年加密熊市的两倍。尽管 VC 的投资活动从 2021 年和 2022 年的历史高位大幅回落,但相比前一个加密熊市,2023 年第一季度 VC 的投资活跃度仍然很高。如果目前的趋势能够保持不变,2023 年的 VC 投资将超过 2018 年(2018 年是上一次牛市之前加密 VC 投资最多的一年)。

-

加密 VC 面临艰难的筹资环境。毫无疑问,利率上升导致配置者不像在十年零利率政策下那样热衷于押注风险基金等长尾风险资产。再加上加密市场的熊市,以及许多配置者在 2022 年几家风险投资支持的加密公司惨败后感到焦头烂额的事实,加密 VC 们将发现在 2023 年很难筹集到新资金。

-

缺乏投资将继续给初创公司创始人带来压力。“不惜一切代价实现增长”的时代已经结束,至少目前如此,VC 支持的加密初创企业需要为可预见的艰难的筹资环境做好准备。创始人必须专注于可持续的商业模式,并准备以筹集较少的资金而放弃更多的股权。对创始人友好的筹资环境已经过去了。

-

种子前投资正在增加。在经历了 2022 年惨淡的第四季度之后,种子前投资的数量在相对和绝对基础上都在上升。在 2023 年第一季度完成的所有加密 VC 投资中,有 20% 流向了处于早期阶段的公司,这表明创始人很活跃,VC 也很关注。由于许多人在熊市期间完全退出了加密行业,精明的 VC 可能会像在之前的熊市期间那样在充满挑战的环境中找到顽强的初创公司。

-

美国继续主导加密创业生态系统。尽管监管环境不明朗,甚至监管机构多次采取执法行动,但总部位于美国的加密货币初创公司继续吸引着绝大多数 VC 投资活动。总部位于美国的公司主导着加密创业生态系统,因此,寻求留住顶尖人才、促进技术和金融现代化、将美国领导力延伸到未来经济的决策者制定促进增长和创新的进步政策是明智的。

-

新旧类别都在增长。虽然“贸易、交易平台、投资和借贷”类别的初创公司在加密行业长期占据主导地位,但较新的类别“Web3、NFT、DAO、元宇宙和链游”的初创公司,包括 NFT 市场、DAO 工具、链游开发商,我们可以继续看到大量的投资。此外,代币化和企业区块链等处于发展早期的概念在 2023 年第一季度的融资数量和筹集的资金额均有所增长,这表明市场正在寻找“区块链用例”,因此我们预计代币化和区块链用例将继续在 2023 年快速发展,特别是考虑到加密市场熊市和充满挑战的美国监管环境。话虽如此,但加密行业和加密市场是全球性的,对加密经济、社区模式、加密货币的需求,仍然是 VC 投资活动的最大驱动力。

风险提示:

根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。

.jpg){kind=link}